Aarealilla voi alkaa tekemään tiukkaa - alustava vuositulos uunista ulos 29/2/2024.

Rasastaisikohan silloin lisää jos tulos on huono?

Seurantaan.

Aarealilla voi alkaa tekemään tiukkaa - alustava vuositulos uunista ulos 29/2/2024.

Rasastaisikohan silloin lisää jos tulos on huono?

Seurantaan.

Palataanpas tähän vielä.

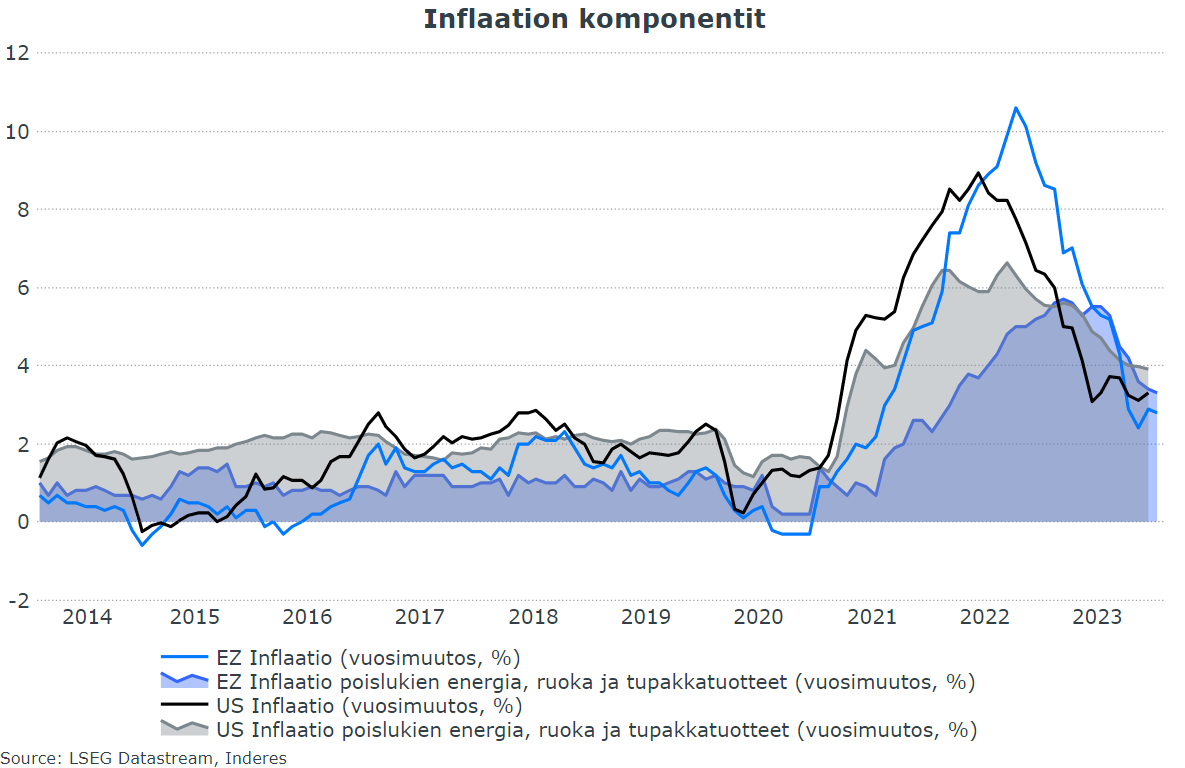

Jos kerran FED:n päätöstä odotellaan kesään asti ennen kuin EKP valmis laskemaan korkoja, niin eikö tämäkin ala olemaan jo riski? Viittaan tällä FED:n kommenttiin viivästyttää koronlaskuja. Ei kai se heikon euron inflatorinen vaikutuskaan ole katastrofaalinen, jos deflaatio alkaa tulemaan silmille viivästyneiden koronlaskujen osalta. Tässäkään ei eurolaiva käänny hetkessä.

Ja viittaan alla oleviin Euroalueen MoM CPI lukuihin

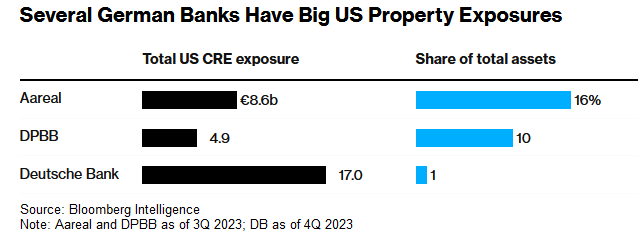

Kiinnostava nähdä tarttuuko Eurooppaankin jokin pankkipaniikki (taas). Voisi olla oston paikka - täällä ei käsittääkseni US CRE altistusta hirveästi ole. Deutschella taisi olla suurimpia, joihin tehtiin tuntuvia tappiovarauksia q4. Pieni altistus suhteessa koko taseeseen lopulta. Markkina ei ainakaan ollut huolissaan kun osake nousi q4 julkistuksen.

Kiitos viestistäsi. On totta, että suinkaan pelkkien tuontihintojen tuijottaminen on hölmöä jos talous on samaan aikaan deflaatiossa, eli kokonaiskuva on se mikä ratkaisee. Moni syy (mm. inflaation nopeampi hidastuminen) puoltaa sitä, että EKP:n kannattaisi koronlaskut jo aloittaa, mutta itse veikkaan että siitä ei aleta kunnolla puhumaan ennen kuin pohjainflaatio laskee alle 3 %:n.

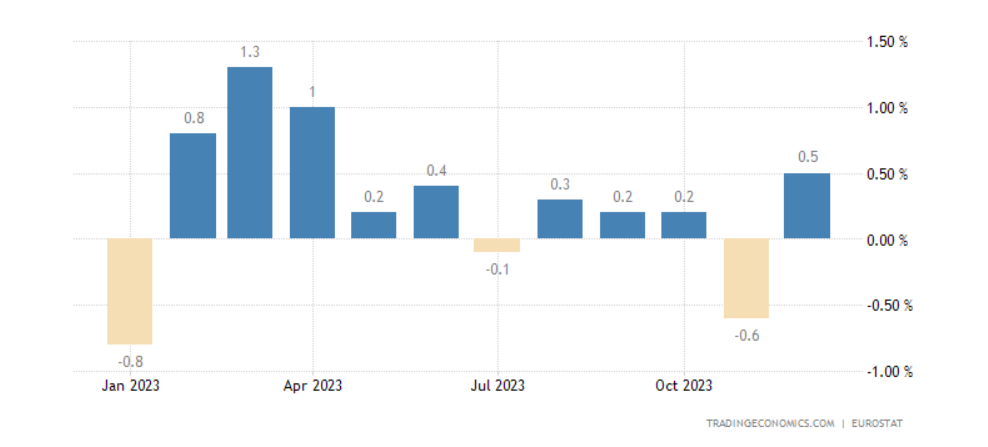

Kuukausitasolla pohjainflaatio oli +0,5 % joulukuussa ja vuodenvaihteessa lukuihin tulee yleensä heittelyä erilaisten tarkistusten vuoksi. EKP seuraa juurikin näitä lukuja palkkatilastojen lisäksi, joten ne pitävät keskuspankkiirit varuillaan.

Tämän odottelun järkevyyttä on syytäkin kyseenalaistaa, sillä kuten tiedämme, rahapolitiikan välittymisessä on viipeensä ja ne voivat olla pitkiä. Toistan nyt itseäni, mutta lisään tämän samat sanat, jotka kirjoitin vuodenvaihteessa 2024 teemoja käsittelevän makrokommenttiini: “Rahapolitiikan keventämisessä edelläkävijän viittaa EKP:ssa tuskin halutaan ottaa, vaikka eurotalous onkin heikommassa hapessa kuin verrokkinsa Yhdysvalloissa. Tämä näkyy myös Bloombergin korkoennusteissa: Yhdysvalloissa keskuspankin ohjauskoron odotetaan laskevan ensi vuonna alle 2022 tasojen, kun euroalueella korkotaso pysyy kahden vuoden takaista selvästi ylempänä. Ottaen huomioon rahapolitiikan viipeet, joita keskuspankitkin ovat alleviivanneet, nyt olisi euroalueella aika proaktiiviselle rahapolitiikalle reaktiivisen sijaan.” Luulenpa vain, että reaktiivisella linjalla mennään.

Pohjainflaatio MoM, %

OP:n Hännikäiseltä jälleen erinomainen tviittiketju. Teemana on USA vs Eurooppa osakkeiden osalta. ![]()

Ei kuitenkaan kannata verrata omenoita ![]() ja appelsiinejä

ja appelsiinejä ![]() suoralta kädeltä. Osakeindeksien toimialapainoissa on merkittäviä eroja, mikä selittää osaltaan Yhdysvaltojen ja Euroopan hinnoittelueroja

suoralta kädeltä. Osakeindeksien toimialapainoissa on merkittäviä eroja, mikä selittää osaltaan Yhdysvaltojen ja Euroopan hinnoittelueroja

”Value is just not a consideration for most investment money that’s out there. There’s all the machine money and algorithmic money which doesn’t have an opinion about value it has an opinion about price: 'What is the price going to be in 15 minutes and I want to be ahead of that.”

”The value industry has gotten completely annihilated.”

Superkiinnostava nosto @Kale-possu ![]()

Arvo-osakkeet olivat muodissa noin vuosina 2000-2007. Niiden aika tulee vielä uudestaan.

ETF-sijoittaminen nostaa suurten markkinoiden suurten yhtiöiden kursseja ja tekee näistä yhtiöistä yliarvostettuja. Tai siis on jo tehnyt. Mekanismi on yksinkertainen: jokainen ETF:ään sijoitettu dollari on pääosin pois pienyhtiöistä ja arvoyhtiöistä, ja näiden kurssit laskevat. Vastaavasti ETF:ään kuuluvan yhtiön hinta nousee, yliarvostuu.

Mikä voi kääntää suunnan? Mulla on kolme pointtia ![]()

Arvosijoittamisen aika tulee tai osalle meistä se on jo tullut ![]()

Allekirjoitan Einhornin kommentin osin, osin en.

Tällaiset uutiset ovat arvon käänteen (tästä “arvosijoittajat” ovat puhuneet jostain 2010-luvun puolesta välistä alkaen ![]() ) kannalta rohkaisevia.

) kannalta rohkaisevia.

Toisaalta kaikki sijoittajat ovat arvosijoittajia, jotka uskovat ostavansa yhtiöitä alle niiden käyvän arvon. Kuka myöntää ostavansa osakkeita ylihintaan, paitsi spekulantit ja treidaajat?

Einhorn puhuu tuossa multippeleista, mutta ei P/E 10x maksava osake ei ole automaattisesti kallis tai halpa. Kassavirroistahan sijoittajat maksavat. Kuinka paljon? Se riippuu siitä, kuinka nopeasti ja kuinka kannattavasti (ROIC > pääoman kustannus) ne kasvavat ja kuinka paljon tuottoa sijoittajat osakkeelta vaativat.

Mielestäni sijoittajat eivät ole unohtaneet arvonmääritystä. Valtava joukko sijoittajia ja analyytikoita fundeeraa osakkeiden nykyarvoa joka päivä edelleen, vaikka passiivisten ETF:ien osuus on noussut. Markkina ei ole vain enää niin helppo, että ilmeisiä P/E 10x lappuja tarjoillaan pienellä vaivalla. Monet kasvuyhtiöt ovat aluksi tappollisia. Teknologia näyttelee isompaa roolia ja disruptoi vanhoja teollisuuden aloja. Tai regulaatio muuttaa pelikenttää. Kuvitelkaa vaikkapa arvosijoittajien temmellyskenttää eli pankkisektoria finanssikriisin jälkeen. Massiivista alituottoa 2008–202? kun alan fundamentit kääntyivät päälaelleen rahakoneissa.

Toisaalta noita “P/E 10x” tapauksia on tässä tarjoiltu, sellaistenkin yhtiöiden joukosta jotka nyt saavat noista Einhornin kritisoimista ETF-virroista leijonan osan. Apple 2010-luvun alussa. Meta 2022 jne.

Siitä olen samaa mieltä, että valtava määrä energiaa ja huomioita menee pääasiassa osakkeiden hinnoitteluun lyhyellä aikavälillä, perustuu se sitten viivoihin, kynttilöihin, P/E-multippeleihin tai vastavaan. Arvonmääritystä osakkeista näkee vähemmän. Mutta silti uskon markkinan pääasiassa toimivan pääasiassa tehokkaasti.

Hauska huomio blumman uutiskirjeessä Yhdysvaltain arvostustasoista suhteessa muuhun maailmaan:

"Stepping back, these valuations cannot make sense. Gave points out that the US stock market is now about 70% of world market capitalization, even though its economy is only 17.8% of global gross domestic product. Therefore, he says, the markets are implying that “over the next 20 years, less than 20% of the world economy will earn three times more profits than the remaining 70% or so,” or put differently, that US tech firms will be “entrenched global monopolies stretching into perpetuity.”

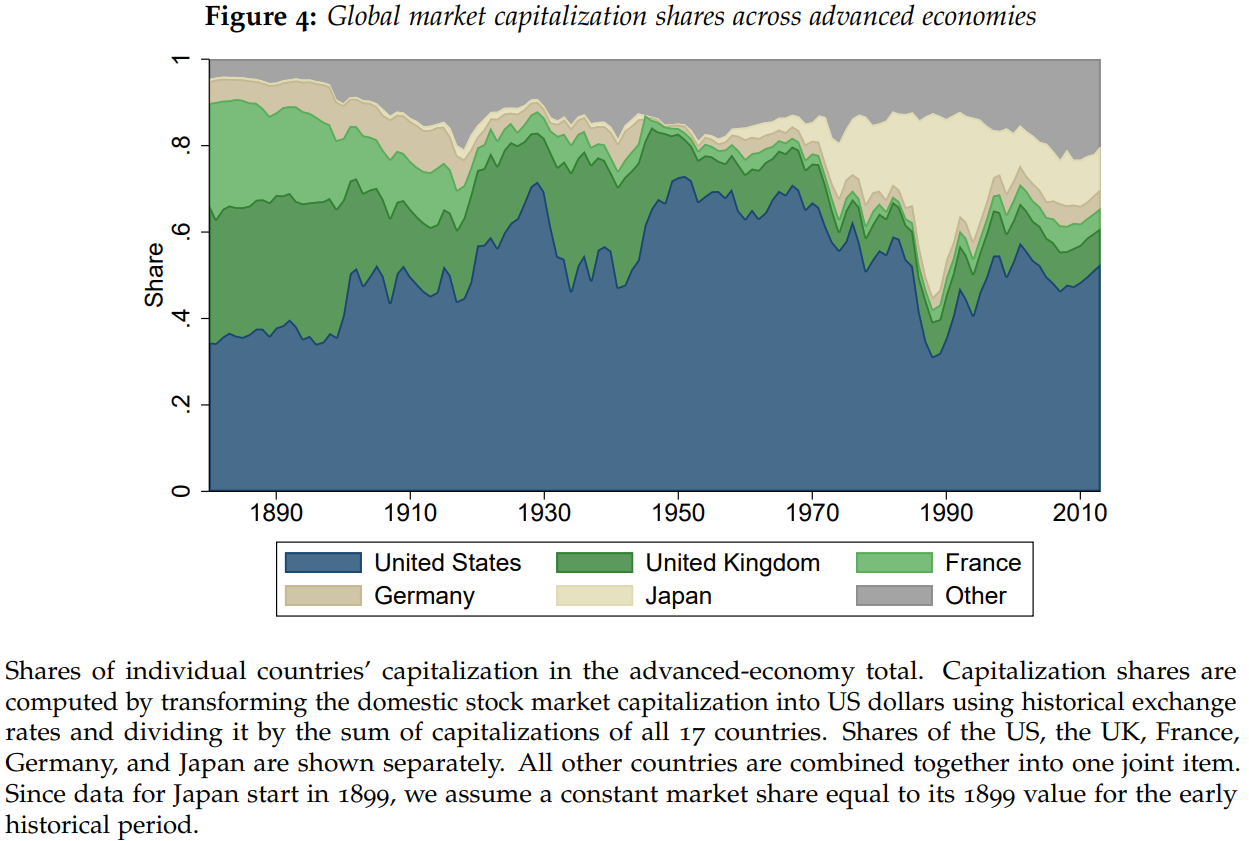

Tässä vähän vanha kuvaaja USA:n painosta maailman osakemarkkinoilla tuomaan kontekstia tuohon kommenttiin.

Kannattaa kyllä huomioida, ettei Yhdysvaltain tuotot ole 50-luvun alustakaan hassut olleet vaikka silloinkin markkinan paino oli iso. Tosin Eurooppa ja Japani oli säpäleinä, joten ei ihmekää.

En ole myöskään ihan varma, miten tuo on laskettu. Wilshire 5000 indeksin markkina-arvo on noin 50 biljoonaa dollaria. Muistaakseni koko maapallon osakemarkina on yli 100 biljoonaa. En ole Blummalla niin paha tarkistaa… Oli miten oli, Yhdysvaltain paino on kyllä suuri.

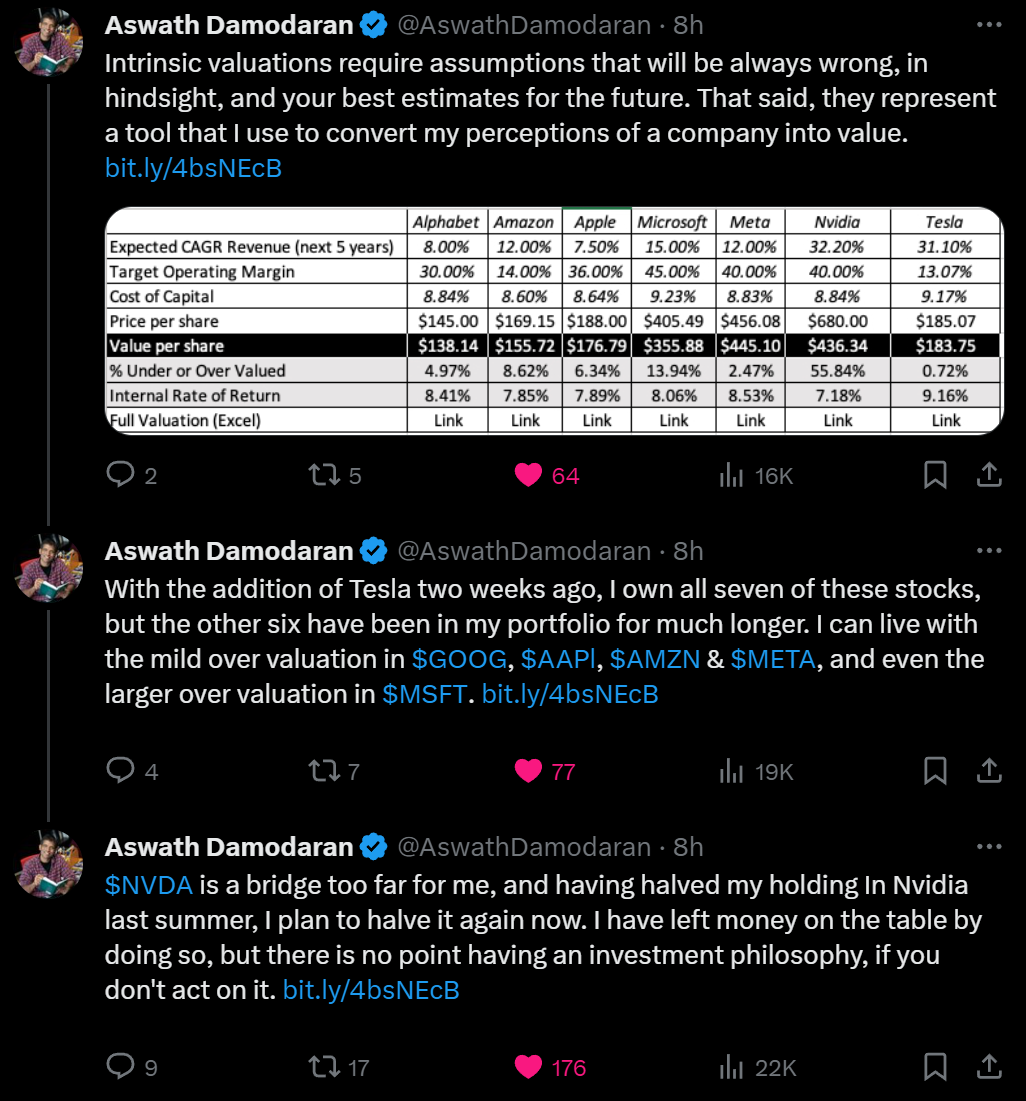

Tämä ehkä alleviivaa tätä nykyhetkeä, miten järjettömän suureksi näiden seitsemän (tai jos laskee vielä siihen mukaan seuraavat kymmenen) yhtiön osuus US pörssiyhtiöistä on muodostunut. Leon Cooperman oli viikolla CNBC:n haastattelussa ja vaikka alkaa ikä painamaan ja vähän rasittava kuunneltava, suosittelen etsimään. Hänellä on todellisia huolia US talouden romahtamisesta alati kasvavan velkataakan alla.

Mutta noista Mag Seven yhtiöstä alkaa tulemaan sellainenkin huoli, että mitäs jos yksikin niistä alkaa sakkaamaan. Aina niitä mustia joutsenia voi ilmaantua, en lähde kertomaan omia arvauksia. Ehkä osin teoreettista, mutta sekin hyvä pitää ajatuksena mielessä.

Kuinka isoksi voi ylipäätään kasvaa ? Näkisin että se on kuitenkin väistämättä lumipallon ylöspäin työntämistä. Tarvitaan yhä enemmän euroja ja dollareita ja suurempia osuuksia ihmisten/yritysten käytettävissä olevista tuloista.

Einhornilla vain harmittaa, kun markkinan voittaminen ei ole enää niin helppoa kuin viime vuosituhannella.

Lemppari kanukkini on turissut tästäkin aiheesta.

Hmm, pieni indeksipomppu, johtunee tästä

Ai mikä taantuma. S&P500 sulki ensimmäistä kertaa koskaan yli 5000

Tukisikohan osakkeita nyt ns. stagflaatioriskin väheneminen, kun öljykin halventunut reilusti, eikä käännettä näköpiirissä? Korot toki nousseet hieman takaisin ylös, mutta ennemminkin odotettua vahvemmasta taloudesta (palkkojen nousu) kuin huonosta raaka-aine inflaatiosta johtuen.

Nyt ollaan sikäli oikein hyvässä tilanteessa, että kun korot on valmiiksi korkealla, niin jos se taantuma tulee, niin koroissa on raju laskuvara, ja pelkästään niiden laskulla saadaan talous takaisin nousuun. Helppoa, eikö? Ehkä osakemarkkinakin ajattelee jossain määrin noin?

![]()

Henri Huovisen tviitti liittyen osakemarkkinoiden arvostustasoihin, esimerkkinä Japanin ja USA:n osakemarkkinat.

(kopioitu loppuosa tviitistä äxättömiä varten)

Ruotsin keskuspankki voisi leikata korkoja jo ensimmäisellä vuosipuoliskolla, mutta sitten taas on riskejä, että inflaatio onkin vahvempaa, minkä takia rahapolitiikan keventäminen saattaa viivästyä.

“Experiences of previous episodes of high inflation clearly show the risks that can arise if the central bank lowers its guard too soon,” Governor Erik Thedeen said.

He said any monetary policy easing would be “carried out with caution, and with a constant vigilance regarding the risk of setbacks”.

The Riksbank is worried that companies still plan price hikes and that geopolitical tensions could hurt supply chains.

The weakness of the Swedish currency - which has lost ground against the euro since the Feb. 1 rate decision - is also a major concern.

“If the krona weakens once again, caution would indicate taking a wait-and-see stance with regard to monetary policy,” Thedeen said.

John Hussmanilla oli fantastinen träkki 80-luvulta vuoteen 2009. Oli raivohärkä kun oli halpaa (vaikkapa 90-luvun alkupuolella), ja ajoittaiset karhuilut osuivat hyvin lankulle. Isot ylituotot.

Vuonna 2010 hän alkoi karhuilla. Viimeistään keväällä 2012 karhuilu oli muuttunut hyvin jyrkkäsävyiseksi. Ote maaliskuulta -12:

Last week, the estimated return/risk profile of the S&P 500 fell to the worst 2.5% of all observations in history on our measures. This is not a runaway bull market. Rather, it is a market that again stands near the highs of an extended but volatile trading range. I am convinced that the breakdown of the market from this range has been deferred only through repeated and extraordinary central bank actions. Importantly, the market is again characterized by an extreme set of conditions that we’ve previously associated with a Who’s Who of Awful Times to Invest. The rare instances we’ve seen this syndrome historically are reviewed in that previous weekly comment. They include the 1972-73 and 1987 market peaks, and several instances since 1998.

Tuosta tähän päivään yhtäjaksoista jyrkkää karhuilua 12 vuotta. Tuona aikana Seppo on 3,7-kertaistunut. Aina joskus mietin, miten hän kestää henkisesti?

Laitoin jo muutama päivä sitten kahvihuoneeseen linkin @Markku_Kurtti tuoreimpaan blogikirjoitukseen, mutta laitetaanpas myös twitter kooste näkyville.

Seven: The Seven Stocks that Saved the Market in 2023!")