Onko uusi luottosykli starttaamassa taloudessa? Ehkä.

Pankkien lainakanta näyttää pohjanneen ja kääntyneen nousuun Yhdysvalloissa. Talous on kasvanut samalla voimalla, joten lainakannalla olisi tilaa kuroa.

Spurgutkin firmat saa lainaa (jopa osinkoihin ) ja CCC-spurgulainojen spreadit (korkoero riskittömään korkoon) ovat kohtuullisia. Nämä eivät viesti stressistä rahoitussysteemin rakenteissa.

Myös Euroopassa pankit odottavat lainakysynnän elpymistä EKP:n kyselyn mukaan. Joskin tässä avaimena on euriborien lasku. Sitä markkina odottaa, aika näyttää käykö niin missä vaiheessa…

Euroopalle korkojen lasku vaikuttaisi kuitenkin olevan melkoinen piristys.

Kävin Vartissa myös mielenkiintoista tutkimusta läpi, miten korkojen nousu vaikuttaa tuloksiin. Antikliimaksi tulee heti: ei juuri mitenkään. Mutta on mielenkiintoista havainnoida, miten korkojen lasku on buustannut osiltaan marginaaleja ja tuloksia viime vuosikymmenet. Tämä tie on kuljettu loppuun…

Mielenkiintoinen huomio Talenomin Huhtalalla haastiksessa. Talenomin barometrin perusteella Suomen talouden pohjat viime syksynä ja asiakkaiden bisnekset toipuneet siitä hieman.

Talenomilla on siinä mielessä hyvä tuntuma talouteen, kun valtava määrä pieniä firmoja on asiakkaina.

Toisaalta Espanjan ja Italian liiketoiminnoissa (maat ovat tällä kertaa euroalueen talouskasvun championit) ei tunnu taantumat missään.

Maailman suurin arvopaperimarkkina on velkakirjamarkkina. Osakesijoittajan on tärkeää seurata velkakirjamarkkinaa ja ymmärtää miten se toimii. Monelle saattaa tulla yllätyksenä miten monipuolisesta markkinasta on kyse. On valtion lainoja ja yrityslainoja. Erilaisia termejä löytyy joka lähtöön; investment grade, high yield, loan market, CLO’s, private credit, duraatio, yield to maturity, yms. Tämä saattaa hämmentää sijoittajaa, joka ei ole paneutunut asiaan, mutta voin luvata että lainamarkkinan opiskelu on sekä mielenkiintoista että palkitsevaa. Oaktree Capitalin neljännesvuosiraportti tarjoaa mielenkiintoisen näkymän koko velkakirjamarkkinaan ja antaa näkemystä makrotalouden laajaan kuvaan. Antoisia lukuhetkiä!

OP:n Olavi ja Suezin probleemista johtuvat ongelmat. Hyvä huomioida, että vaikutukset inflaatioon eivät juuri vielä näy, mutta mites myöhemmin…

Iso-Britannian ja euroalueen toimijat ovat alkaneet kertoa laajemmista toimitusketjuongelmista

Punaisenmeren probleemat tuovat toimitusonglemia, joka luo inflaatiopaineita Euroopan taloudelle ja vaikeuksia eurooppalaisille toimijoille, jotka muutenkin kamppailevat heikon kysynnän kanssa.

Some carmakers relying on rerouted vessels for components have already felt the impact, with Tesla in Germany, Volvo Cars in Belgium and Suzuki in Hungary halting certain vehicle production lines.

Tämä on tällä hetkellä kuuntelussa:

OP:n salkunhoitaja ja strategi Jussi Hyöty kertoo inflaatiohommista.

Hyödyn matkassa on viikoittainen videosarja, jossa OP:n salkunhoitaja ja strategi Jussi Hyöty vie sinut suoraan maailmantalouden pulssille. Sarjan tavoitteena on auttaa sinua oivaltamaan talouden kuumimpia ajureita ja niiden vaikutuksia sijoitusmarkkinoihin nyt ja tulevaisuudessa.

00:13 EKP ei muuta pääviestiään - työmarkkinat avainroolissa 12:48 Geopoliittinen tarjontainflaatio nostaa inflaatiota 23:49 Teollisuus elpyy rahapolitiikan kiristämisestä huolimatta 31:30 Kiinan ja Euroopan linkki heikkenee

Tässä on vielä Lepikön pohdintaa euroalueen inflaatioluvuista.

Mietin jatkuvasti itse Punaisenmeren tilannetta ja sitä, kun se näkyy vasta todennäköisesti viiveellä täällä. Kiina ja Venäjä saattavat aina omilla toimillaan tuoda (lisä)yllätyksiä, mutta tämä on tällaista turhaa spekulaatiota. Odottaakohan EKP taas miten FED toimii.

Niin tai näin, se on kaikkein yllättävintä, jos ei mitään yllättävää tapahdu.

Huovisen tviitti koskien eri markkinoiden tuottoa pidemmiltä aikaväleiltä. Tviitin alla on @Markku_Kurtti:n vastaus.

Ja jenkeissä seuraavaa vaihdetta silmään, kuumana käy. Ajatella, että ihan viime päivinäkin on näkynyt Twitterissä puhetta siitä, että Fedin olisi pitänyt jo alkaa laskemaan korkoja

US Nonfarm Payrolls Actual 353k (Forecast 185k, Previous 216k, Revised 333k) US Unemployment Rate Actual 3.7% (Forecast 3.8%, Previous 3.7%) US Average Earnings YoY Actual 4.5% (Forecast 4.1%, Previous 4.1%)

Kuinka iso mahdottomuus se olisi, että EKP leikkaisi korkoja ennen Fediä @Marianne_Palmu ? Euron arvo laskisi liikaa ja ruokkisi inflaatiota? Jenkithän porskuttaa niin vahvasti, mutta Eurooppa köhii.

Oli sodan ensimmäisistä viikoista asti selvää että Suomen talous tulee kärsimään paljon Venäjän kaupan hiipumisesta. Korona pohjista 2021 huippuihin molemmat,omxcpi ja omxhpi, nousi vajaa 100%, erkaantuminen tapahtui Q1/2022 kun Venäjä hyökkäsi Ukrainaan. Ensin 2022 Tanskan pörssi piti arvonsa paremmin ja 2023 nousi jo selvästi kun täällä vielä laskettiin. Eikä tämäkään vuoden alkukaan näytä yhtään paremmalta OMXCPI +7% ja OMXHPI -1%. Naton luoman turvan piti houkutella tänne ulkomaisia sijoituksia, mutta mitään merkittävempää ei ole sillä saralla vielä tapahtunut.

Toisaalta Venäjän viennistä saatavat ulkomaankaupan tulot olivat vuonna 2021 hieman lähteestä riippuen vain noin 4-6%. Lisäksi uutisoitiin Venäjän merkityksen Suomen kauppakumppanina laskeneen tasaisesti jo vuosien ajan. Joten voisiko heijastusvaikutuksissa Helsingin pörssiin olla tosiasiassa kyse useammankin Suomen viennille tärkeän kyntävän markkinan aiheuttamasta yhteisvaikutuksesta, kuten Kiina, Saksa ja sitten Venäjä siihen päälle?

Joo. Viennin hiipuminen siihen suuntaan ei varmastikkaan ole yksin syyllinen pörssiyhtiöiden huonoon suorittamiseen. Tuonnin hiipumineen sen sijaan on iskenyt rajusti metsäteollisuuteen kohonneina raaka-ainekustannuksina. Vaikka venäjältä ei tullut kuin noin 10% metsäteollisuuden käyttämästä puusta on sen tuonnin loppuminen nostanut loppujen 90% hintaa merkittävästi. Ja kaikki tietää kuinka suuri osa helsingin pörssistä on suoraan metsäyhtiöitä ja paljon on metsäyhtiöille töitä tekeviäkin.

Kyllä. Eritoten Saksa jonka teollisuus oli ennen sotaa hyvin riippuvainen Venäläisestä energiasta ja energian hinnasta ylipäätään.

En tiedä tarkemmin verrattavana olevan Tanskan vientiteollisuuden kohdemaita, mutta kaikesta päätellen Saksa ei ole siellä ykkönen tai tuotteet ovat erilaisia.

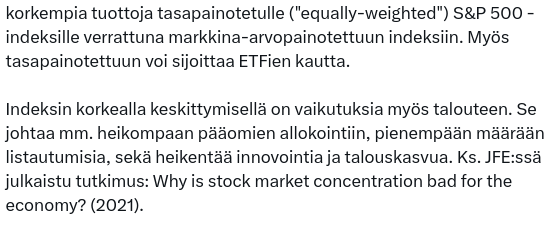

Alla on Henri Huovisen ajatuksia indeksin korkeasta keskittymisasteesta.

(äxättömiä varten kopsasin tviitin loppuosan tviitin alle)

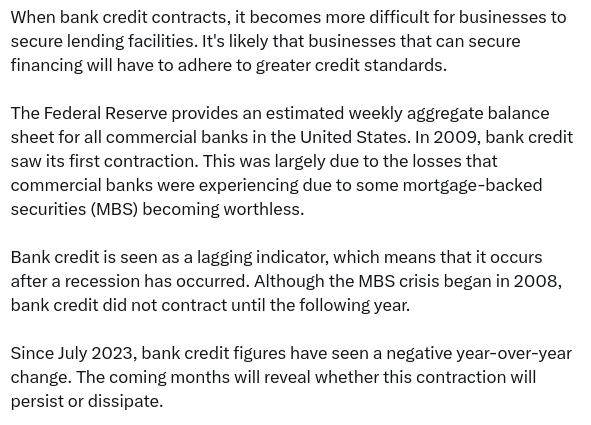

Onko nyt sellainen suunta, että yritysten rahoituksen saanti heikkenee vielä ja tulee entistä tarkempia sekä tiukempia kriteereitä rahoituksen saannille, mikä hidastanee talouden kehittymistä jne. Alla olevassa tviitissä näytetään teemaan liittyvää indikaattoria, mikä on ilmeisesti usein osoittanut nykyisiä ja pahenevia talouden haasteita.

Minusta tämä @Pohjolan_Eka:n tviittiketju sopii erinomaisesti tähän ketjuun. Varsinkin Ekan loppukaneetit, kopsaan koko tviittiketjun tähän, koska se ei ole niin pitkä.

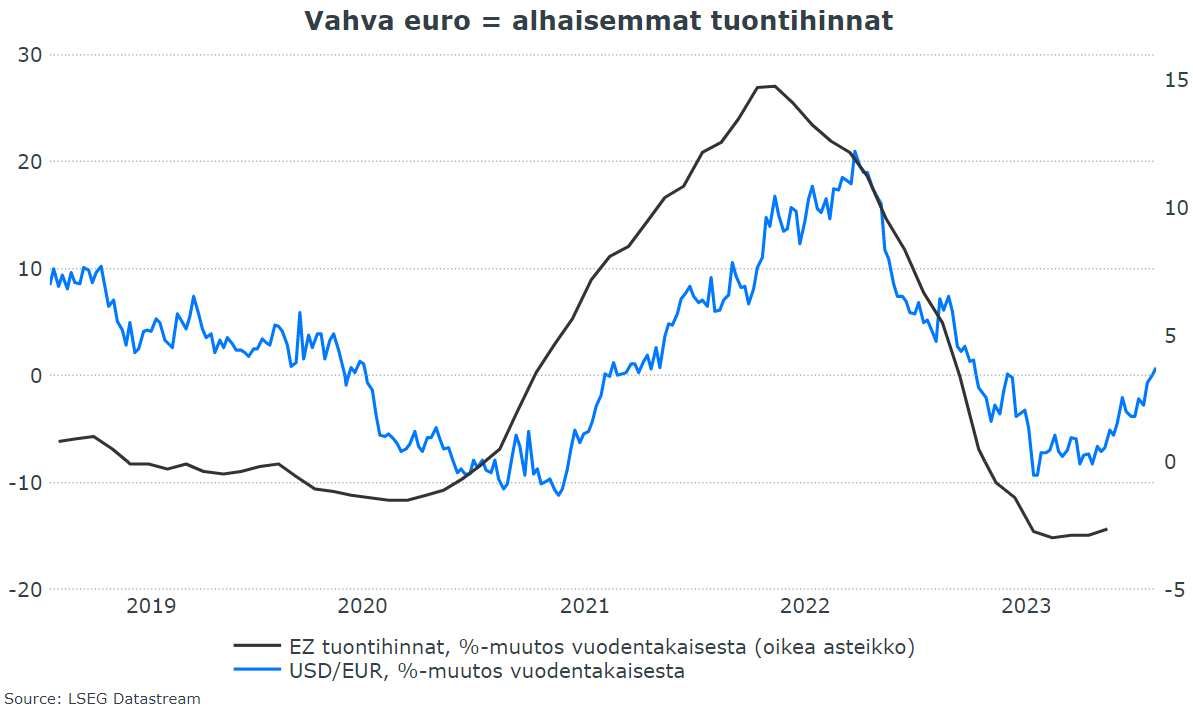

Juuri tätä valuuttamarkkinan dynamiikkaa ja sen vaikutusta hintoihin pidetään yhtenä tekijänä, jonka vuoksi Fedin odotetaan reagoivan ensin ja EKP:n tulevan perässä. Eli juurikin heikko euro nostaisi tuontihintoja ja inflaatiosoppa olisi sitten valmis (ks. kuvio). Mutta perjantaisten työllisyyslukujen julkaisun jälkeen näyttäisi taas siltä, että Fedillä ei ole kiire kaksoismandaattinsa puitteissa. Lagarde on lupaillut koron laskua kesälle, ja näillä näkymin rahapolitiikkaa lähdettäisiin keventämään aika samanaikaisesti.

Tässä EKP:n odottelussa on vain sellainen pieni ongelma, että jenkkitalous on erittäin vahva ja korot perustellusti korkealla. Samanaikaisesti Euroopan talous on hyvin erilaisessa jamassa eri maiden välillä. Osalla maista (esim. Baltian maat) inflaatio vielä jyllää, mutta samanaikaisesti talous kasvaa. Baltian maiden elintaso kuroo Suomea kiinni koko ajan. Pohjoismaassa (etenkin Suomi) ollaan enemmän ongelmissa. Korkojen pitämiseen korkealla ei ole talouskasvu ja inflaatiodata huomioiden perusteita pitää korkealla kaikissa jäsenmaissa. Suomessa inflaatio tammikuussa 0,7 %, talouskasvu nolla, lakkoilut menossa, investoinnit jäässä… Vaikea löytää oikein positiivisia asioita Mutta hyvä se on, että korot on korkealla! Toki jos korkoja lasketaan niin varmasti euro heikkenee dollaria kohden ja tuontihinnat nousee ja inflaatio kasvaa. Tässäkin pitäisi löytää jonkinlainen kultainen keskitie ja on jokseenkin hölmöä odotella aina Fedin liikkeitä ja seurailla perässä. Pieni ohjauskoron lasku ei euroa varmaan paljoa heikentäisi, mutta signaaliarvona olisi kuluttajille ja yrityksille suuri, jolloin kulutus ja investoinnit voisi lähteä taas liikkeelle.

Alla on Aktian pääekonomistin huomio kotitalouksien käytettävissä olevien tulojen kasvun hidastumisesta ja sen mahdollisista vaikutuksista EKP:n päätöksiin:

OP:n Hännikäinen kommentoi jälleen vilkkaasti liikkuvia korkoja:

Tässä on vielä Nordean pääekonomistin Jan von Gerichin blogiteksti korkohommista mm. sitä, että siirtyvätkö koronlaskut entistä myöhemmäksi tulevaisuuteen.

Alaotsikot:

Korkojen suunta arvioitu usein täysin pieleen

Koronlaskut eivät vielä varmoja – hyvinkin erilaiset korkoskenaariot mahdollisia

Epävarmuus korkonäkymistä vaikuttaa pienentyneen huomattavasti. Markkinakoroissa huiput ovat jääneet taakse, ja markkinoilla hinnoitellaan jo EKP:n ohjauskorkoon noin puolentoista prosenttiyksikön laskua seuraavan vuoden aikana. Euroalueen inflaatio on tullut ryminällä alas samalla kun talouskasvu on hyytynyt nollaan. EKP:n pääjohtajakin ehti kommentoida, että koroista päättävässä neuvostossa vallitsee yksimielisyys siitä, että seuraava liike koroissa on alaspäin.

Korko-odotukset voivat kuitenkin muuttua dramaattisestikin, jos talouteen iskee uusi shokki. Historiassa sekä korkojen nousu että lasku tai ainakin liikkeiden nopeus ovat tulleet usein huomattavana yllätyksenä.

S-Pankin päästrategi katsoo tulevaan Atlanta Fedin GDPNow BKT-kasvumallin avulla.

Evlin päästrategia kannattaa seurata Äxässä, vaikka ihan vain viikkokatsausten takia. Tuoreimmasta katsauksesta pari nostoa.

Tämä inflaatiokuvaaja on niin silmiä hiveilevä ja selkeä yksinkertaisuudessaan, joten vaikka onhan näitä jo nähty.

Olin jo unohtanut maailman osakemarkkinat ovat kehittyneet, mites meidän Hesuli?

Yhdysvalloilla on ihan kohtalaiset korkomenot, jopa isommat, mitä mulla vuonna 2008.

Joku pohtikin jotain tällaista; jotkut MMT:n kannattajat väittävät, että koska Fed voi painaa tarvittavat korkomenot, niin korkeat korot voisivat jopa elvyttää taloutta ja vastustaa deflaatiopaineita (?). En osaa ajatella asiaa, mutta kuulostaa… villiltä ainakin hyvin pitkälle vietynä.