Työmarkkina on edelleen “hyvä” työnsaannin ja palkkojen suhteen, mutta on menossa takaisin tilanteeseen, jossa oltiin ennen pandemiaa. Ihan tervetullutta.

31 tykkäystä

Mielenkiintoista: Powellin mukaan suurempi inflaatioriski on se, että hintojen nousu jää korkeaksi (selvästi yli 2 %:n) pidemmäksi aikaa kuin se, että näkisimme uuden inflaatiopiikin. Eli pitkän aikavälin riskit ovat suuremmat tällä hetkellä.

40 tykkäystä

Powell muistuttaa vielä työmarkkinan vahvuudesta, että alle 4 %:n työttömyysastetta yli kahden vuoden ajalta ei olla nähty 50 vuoteen.

31 tykkäystä

No niin, Powell sanoi että ei ole todennäköistä (likely), että tarpeeksi luottamusta inflaatiosta olisi saavutettu maaliskuuhun mennessä. Jatkona: maaliskuu ei ole perusskenaario koronlaskulle, mutta sitä ei ole kokonaan poistettu pöydältä.

54 tykkäystä

Eikö tähänkin voisi kysyä, että koska viimeksi ollut koronapandemiaan rinnastettavaa tarjontashokkia?

Edit. Kerran inflaatiosta ja korkosyklistä keskustellaan FED:n toimesta

6 tykkäystä

Ja markkina sanoi tähän “urrrrkkkkkggghhhh” ja punaista pukkaa. Korko-odotukset menivät uusiksi koska maaliskuun leikkauksen todennäköisyys ennen tätä lausuntoa oli jo aika iso.

33 tykkäystä

Tämäkin liittyy tuohon valtioden elvyttävään talouspolitiikkaan. Työllistävät velkarahalla ja hankkivat tuotteita/palveluja velaksi. Työllisyys olisi kääntynyt jo aikoja sitten laskuun jos valtiot hoitaisivat talouttaan kestävästi ja työllistäisivät vain sen mihin verotulot riittää.

8 tykkäystä

Powellin mukaan QT-toimissa ollaan prosessin alussa. Keskustelua aloitettiin tänään ja uutisia on hänenkin mukaansa luvassa maaliskuussa.

27 tykkäystä

Powell ei halunnut ottaa kantaa mahdolliseen kolmanteen kauteen (luulisi energiat olevan pikku hiljaa vähissä) ![]()

12 tykkäystä

Powellin mukaan jos inflaatiodata on hyvää (mitä se ikinä tarkoittaakaan), on myös mahdollista aloittaa koron laskut aikaisemmin ja edetän nopeammin.

50 tykkäystä

Voiko enään diplomaattisemmin sanojaan valita kun yksinkertaisesti tarkoittaa että ihan hernerokka sumussa mennään eikä mitään käryä tulevasta ole ![]()

12 tykkäystä

Lehdistötilaisuus loppui, ja ensikommentit ovat täällä. Haukka-Powell vei tällä kertaa voiton kyyhky-Powellista. Kiitos mukanaolosta, tämä on kyllä kivaa ![]()

114 tykkäystä

Maaliskuun rate cut todnäk putosi 38% tasolle (CNBC)

18 tykkäystä

Jos Fed tekee ekan koronlaskun kesäkuussa, niin EKP elokuussa?

12 tykkäystä

Tai Fed toukokuussa, EKP kesäkuussa. 3 kuukaudessa luulisi luottamusta inflaation selättämiseen tulevan.

32 tykkäystä

En tiedä, palaako jenkkien pienempien pankkien ongelmat takaisin, mutta NYCB (osti ongelmiin joutuneen Signature Bankin) on tänään -38%.

10 tykkäystä

Katsotaan kuinka tärkeä EKP:lle on Saksa ja Ranska. Nehän nyt yskivät, kun muut on jo uitettu ämpärissä.

Kyllä EKP:n tarina tulee olemaan mielenkiintoinen, jos vain FED:n liikkeitä odotetaan.

24 tykkäystä

Vuonna 2024 laskeviin korkojen odotuksiin kiinnittyneet markkinat joutuvat odottamaan palkintoaan. Leikkauksia korkoihin on tulossa tänä vuonna, mutta tuskin ei maaliskuusta alkaen – ehkä jopa toukokuussa, tai kesä- / - elokuussa?

BARRONS

4 tykkäystä

Onko matala työttömyysaste kuitenkaan niin outo ilmiö siinä kontekstissa kuinka paljon yhdysvaltojen talous on palveluvaltaistunut ja työvoiman määrä hiljalleen supistuu? Nythän yhdysvaltoihin tulee käsittääkseni ensimmäistä kertaa teollisuusinvestointeja pitkästä aikaa, nähtäväksi jää vievätkö ne työtä palvelualoilta vai lisäävätkö ne kysyntää työntekijöille entisestään.

6 tykkäystä

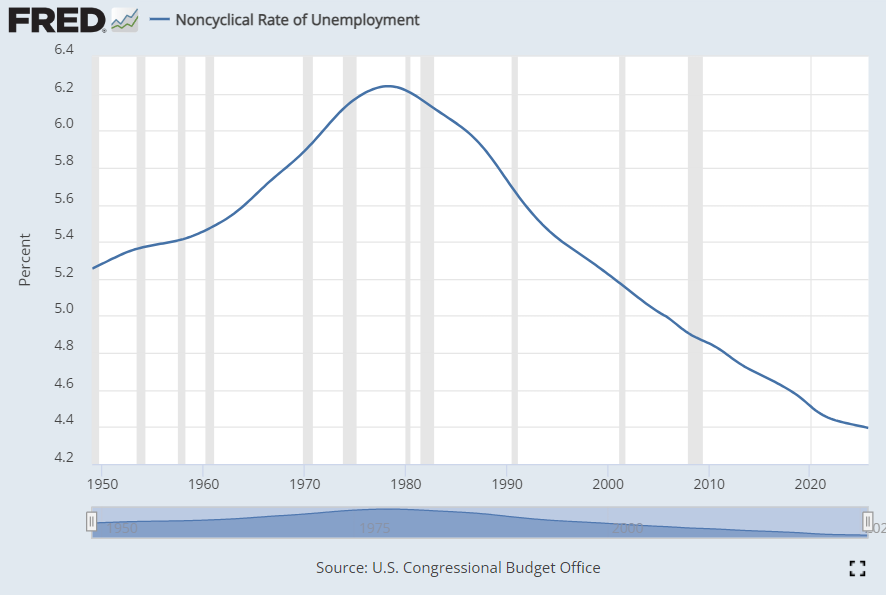

Tämä pitää ihan paikkansa. Luonnollinen työttömyysaste (työttömyysaste, jossa talous on tasapainossa eli mm. rakenteellinen työttömyys on otettu huomioon) on Yhdysvalloissa ollut laskussa jo vuosikymmenten ajan aina 1980-luvulta lähtien. Nykyisellään se on 4,4 %, eli korkeammalla kuin joulukuun työttömyysaste (merkiten työmarkkinalla ylikysyntää). On tosiaan mielenkiintoista nähdä, kuinka jätti-investoinnit muokkaavat työmarkkinaa: lisäävätkö ne entisestään työvoiman kysyntää ja millä sektoreilla. Tämä aihe luonnollisesta työttömyysasteesta ansaitsee varmasti oman makrokommenttinsa, täytyypä ottaa käsittelyyn lähiaikoina ![]()

30 tykkäystä