Toivottavasti alkaa näkymään myös niin, että tuote joka on nyt nippa nappa halvempi tehdä Kiinassa/kaukoidässä ja rahdata tänne muuttuukin nippa nappa halvemmaksi tehdä täällä euroopassa.

7 tykkäystä

Tämä on ihan kiinnostava, vaikka joku sanoisi ettei yllättävä.

Kopion tviitin loppuosan tekstin tviitin alle äxättömiä varten.

Tässä on juttua, mitä Britanniassa pohditaan tai tarkemmin sanottuna BoEssa. ![]()

Britannian keskuspankista todettiin, että korkojen leikkauksia voidaan tehdä ennen kuin inflaatio saavuttaa 2 prosentin tavoitteen, mutta joka tapauksessa sieltä korostettiin ettei ole minkäänlaista varmuutta, että inflaatio laskisi “kestävästi” 2 prosentin tavoitteeseen.

BoE Deputy Governor Ben Broadbent said wage growth and services inflation are double the rate, consistent with sustainable inflation at 2%. However, easing labor market tightness indicates that the current monetary policy is sufficiently restrictive. Broadbent added that the central bank’s focus has shifted from the degree of restrictive monetary policy to its duration, but evidence doesn’t support rate cuts at the current stage. When asked about the timing of the rate cut, Broadbent said any adjustment largely depends upon an actual evolution of economic data. Also, policymaker Megan Greene sees upside risks to wage growth.

8 tykkäystä

Tässä on J.P. Morganin kommentteja liittyen inflaatioon ja korkoihin, juttu ei ole maksumuurin takana.

“J.P. Morganin ekonomistit odottavat keskuspankin aloittavan koronlaskut vuoden puolivälissä. He uskovat ohjauskoron laskevan nykyisestä 5,5 prosentista 3,5 prosenttiin ensi vuoden loppuun mennessä.”

"Kasmanin mukaan myös Euroopassa on näkyvissä merkkejä paremmasta.

“Saatamme nähdä lähikuukausina parempia uutisia. Kuluttajien ostovoima on kasvanut, kun energian hintashokki on ohi ja inflaatio laskenut. Eurooppalaiset kuluttajat olivat varovaisia suurimman osan viime vuodesta”, Kasman sanoo."

Henri Huoviselta mielenkiintoinen tviitti liittyen osakkeiden ja joukkolainojen tuottoihin.

(otin loppuosasta tviittiä kuvakaappauksen äxättömiä varten)

9 tykkäystä

Aikamoista optimismia ilmassa Euroopassa. Jenkeissä viritellään pientä pullbackia, mutta Euroopan pörssit eivät näytä seuraavan alaspäin. Suurissa indekseissä pysytään muutaman pisteen päässä kaikkien aikojen huipuista. DAX yrittää puskea läpi trendilinjasta, joka alkaa vuodelta 2000.

Viimepäivien suhteellinen vahvuus saattaa johtua siitä, että Kiinassa ollaan pitkästä aikaa noustu. Euroopan osakkeet seurasivat aika hyvin Kiinaa 2000-2020. Tuohon pieneen -50% dippiin ei Kiinaa seurattu, joten nyt olisi kyllä sopivaa taas korreloida ylämäkeen lähdettäessä :).

Toisaalta, jos Kiina hieman tässä pomppaa, kääntyvät rahavirrat varmasti taas sinne päin. Ottaakohan Eurooppa osumaa, kun Amerikkalaista hajautus-rahaa ei lapioida enää Rest of the World ex-China-rahastoihin, vaan takaisin Kiinaan? Kiina on ollut muutaman vuoden täysin “uninvestable” suurelle osalle institutionaalisista sijoittajista. Sopulit kuitenkin juoksevat vain trendejen perässä, joten tietenkin Kiina taas kelpaa jos sillä voi tehdä rahaa.

12 tykkäystä

Nyt se kaatuu, äkkiä rahat ulos. Odotellaan että kaatuuko, oho, meinas kaatua, ei ihan kokonaan kaatunut, pääsee ehkä ylös ja rahat takaisin.

Suomelle uskon ja toivon samaa, että riskiraha alkaisi pikkuhiljaa valua takaisin. Tässä kohdassa se tapahtuu jos on tapahtuakseen, eli isommat pörssit löytäessään uudet ath:t ei enää houkuta ja raha alkaa hakeutua markkinoiden reuna-alueille.

4 tykkäystä

Vienti elpyy lupaavasti. Toisen vienti on toisen tuontia eli kysyntää tavaroille ja palveluille. ![]()

30 tykkäystä

Euroalueen pankkirahoituksen kasvu on osoittanut Aktian miehen mukaan elpymisen merkkejä loppuvuodesta.

Fundaboomereiden kerhossa @Jukka_Lepikko ja @Tuomas_Tuominen fundailevat.

Traders’ Club -jaksoissa ei yleensä analysoida pörssiyhtiöitä liiketoiminnan fundamenttien näkökulmasta, mutta tällä kertaa sukelletaan syvään fundapäätyyn. Jukka Lepikkö jakaa oman tarkistuslistansa osakeanalyysistä kiinnostuneille ja esittelee case-esimerkin USA:n markkinoilta.

Aiheet:

0:00 Intro 1:01 Pörssit nyt 7:27 Markkinakatsaus 13:48 Fundamentals club 25:25 Case: Mobileye

21 tykkäystä

Onkohan korkotasot sittenkään tarpeeksi korkealla? ![]()

A former top policymaker for the Federal Reserve has raised new concerns for investors to consider, starting with the possibility that interest rates are still not high enough to restrict U.S. economic growth.

Borrowing costs have been between 5% and 5.25% — the highest levels in more than two decades — since last July. Nonetheless, data continues to show the economy is running hot, whether it’s measured by the labor market, gross domestic product, or inflation.

OP:n Hännikäinen ja vuoden huipuille noussut euribor ![]()

8 tykkäystä

WSJ 21.2.2024

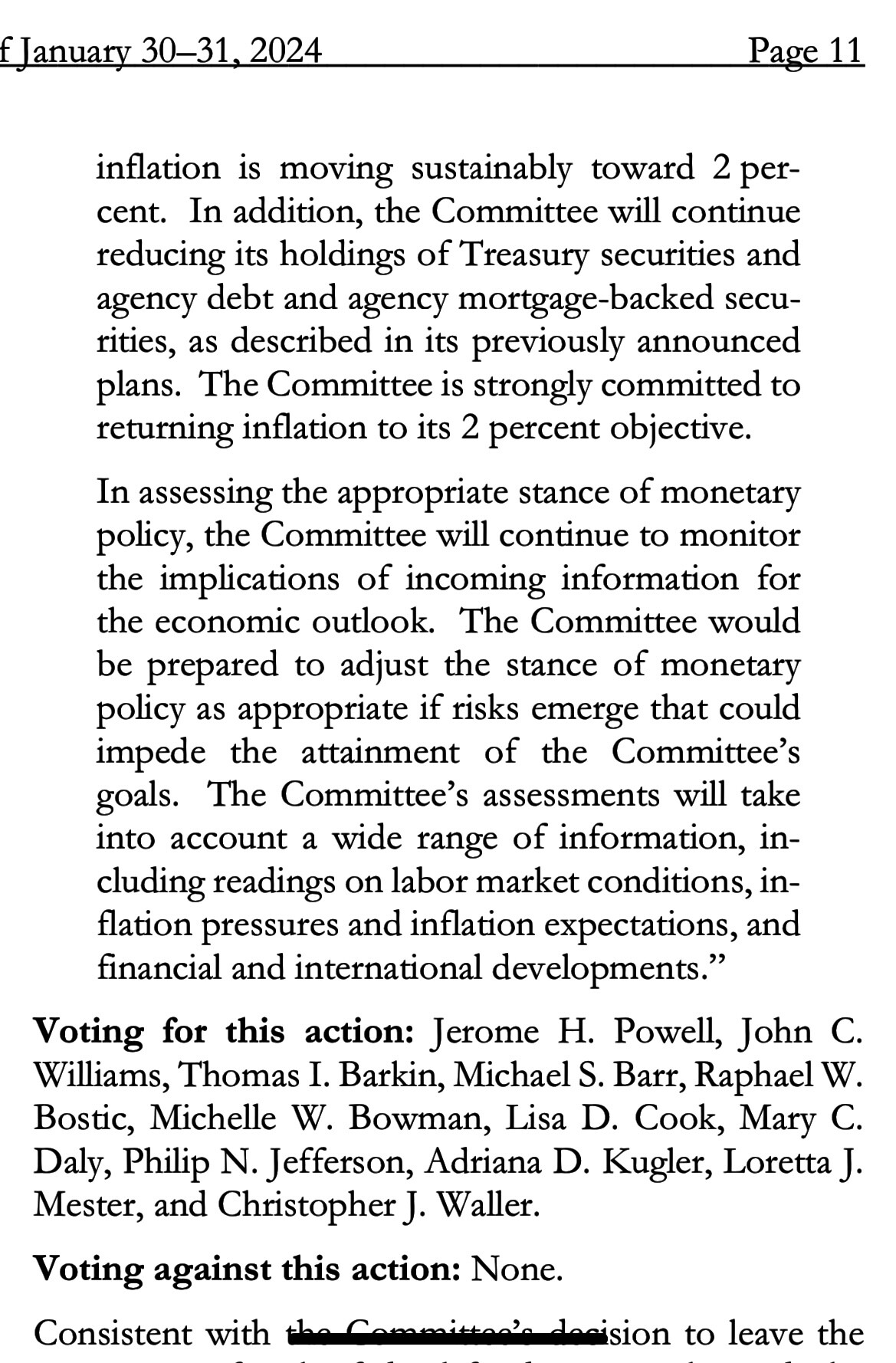

Most participants noted the risks of moving too quickly to ease the stance of policy,” said the minutes of the Jan. 30-31 meeting, released Wednesday with a customary three-week delay. Only two officials pointed to the risks “associated with maintaining an overly restrictive stance for too long.”

3 tykkäystä

Yllättävän harva avomarkkinakomiteasta on sitä mieltä, että rahapolitiikkaa voidaan pitää liian kireänä liian kauan (2/12), sen sijaan selvä enemmistö varoo koron laskujen aloittamista liian aikaisin. Pöytäkirjoista käy hyvin sekin ilmi, että inflaatio on edelleen se suuri ongelma, työmarkkinasta vähemmän mainintoja. Eli seuraavaksi katseet ensi viikon PCE-inflaatiolukujen julkaisuun.

EDIT. tässä vielä kommentti aiheesta:

23 tykkäystä

OP:n lihavoitu tekstiHännikäinen ja tviittiketju Fedin tammikuun pöytäkirjoista, niissä ei ollut ilmeisesti mitään suurta eikä ihmeellistä. ![]()

16 tykkäystä

Valtava määrä lainaa Yhdysvalloissa on kiinteätä sekä yrityksillä että kotitalouksilla. Samalla talous pauhaa eikä 5-8 % korotkaan ole vähän kauemmas katsoen ole niin ihmeellisiä. Samalla Fed tukee likviditeettiä eli Yhdysvaltain talous kestää ilmeisen hyvin korkeita korkoja.

Eurooppa vähän vaihdellen. ![]()

22 tykkäystä

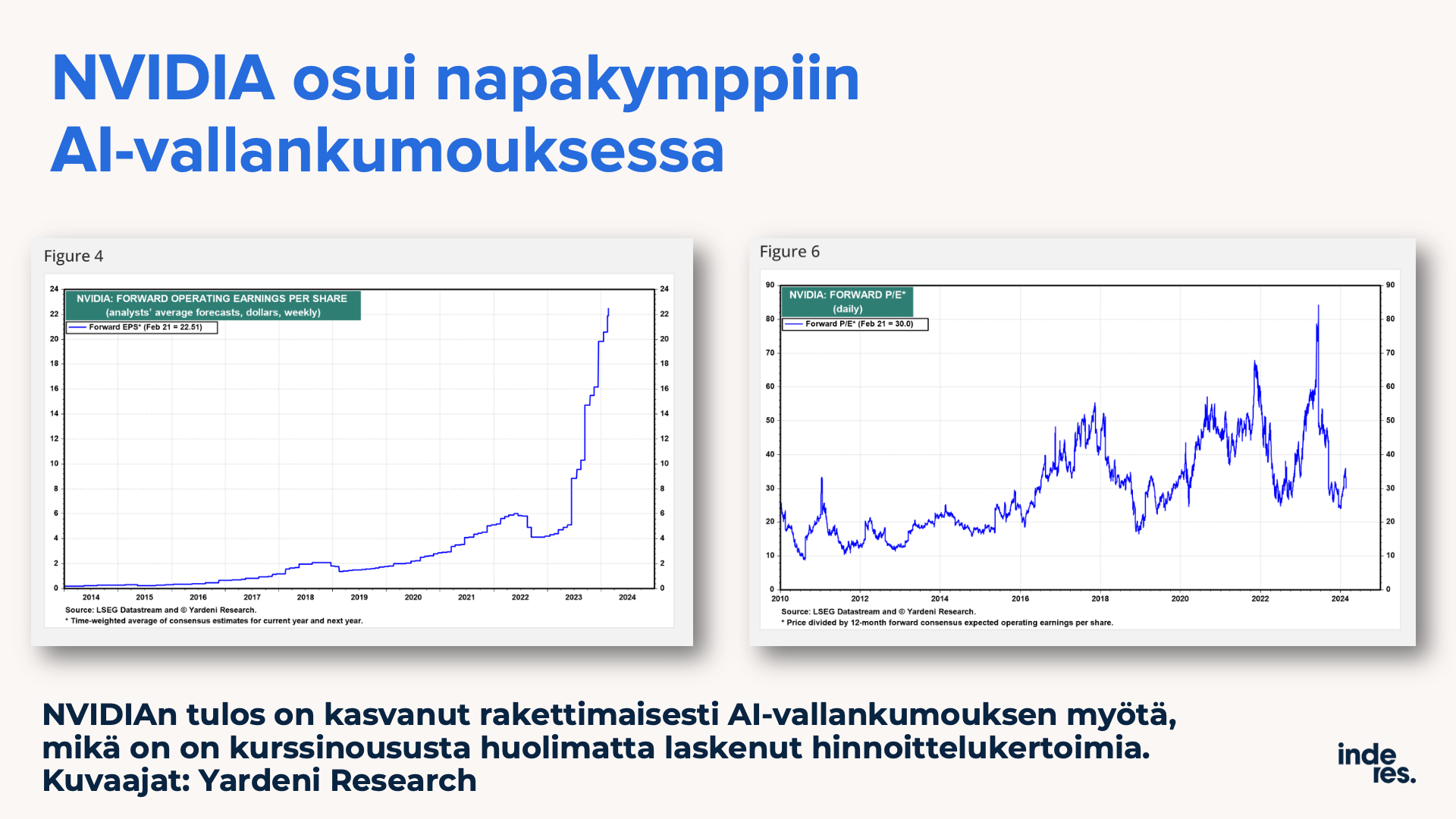

Muutama nosto päivän Vartista. En voinut olla käymättä läpi NVIDIAn tulosta. Yhtiön raketointi sekä pörssissä että liiketoiminnassa on ollut ilmiömäistä. Ja onhan sen paino jo sellainen, että sen liikkeet heiluttavat indeksejä sekä kokonaisia toimialoja (puolijohteet).

NVIDIAn tulos on kasvanut kuin raketti. Jopa niin, että osakkeen moninkertaistumisesta (markkina-arvo 6x syksyn 2022 pohjista) huolimatta forward P/E 36x, samalla tasolla… Tätä menoa NVIDIA on vielä maailman arvokkain yhtiö. ![]()

Muutama leveän pensselin kuvaaja. Raa’asti dollareissa mitattuna maailmassa kasvaa kaksi isoa talousaluetta, kun 3. ja 4. suurimmat (euroalue ja Japani) mörnivät:

Talouden mörniminen ei ole sama asia, kuin pörssin mörnintä. Huolimatta nollakasvusta Japanin ja Euroopan pörssit ovat tuottaneet kohtuullisesti. Kiinan pörssi on kärähtänyt poliittisten riskien takia, vaikka BKT on tyyliin nelin-/viisinkertaistunut 15 vuodessa.

Sama katsaustapa pohjoismaihin… Dollareissa laskien Suomen meno ei näytä niin heikolta suhteessa muihin, sillä kruunuvaltojen valuutat ovat heikentyneet merkittävästi. Ei ihme, miksi Ruotsissa puhutaan välillä “skitvaluutasta”. ![]()

Maailman kuumin pörssi löytyy… Kööpenhaminasta! Ei vähiten kiitos Novo Nordiskin osumisen kultasuoneen lihavuuslääkkeensä kanssa.

37 tykkäystä

“the stock market is not the economy”. Saksan teollisuus mörnii tasolla joita on nähty ainoastaan korona-pohjilla.

German Mfg PMI Flash Actual 42.3 (Forecast 46, Previous 45.5)

Mutta kun samana päivänä amerikkalainen teknofirma raportoi hyvän tuloksen, painavat osakkeet Saksassakin uudet kaikkien aikojen huiput.

10 tykkäystä

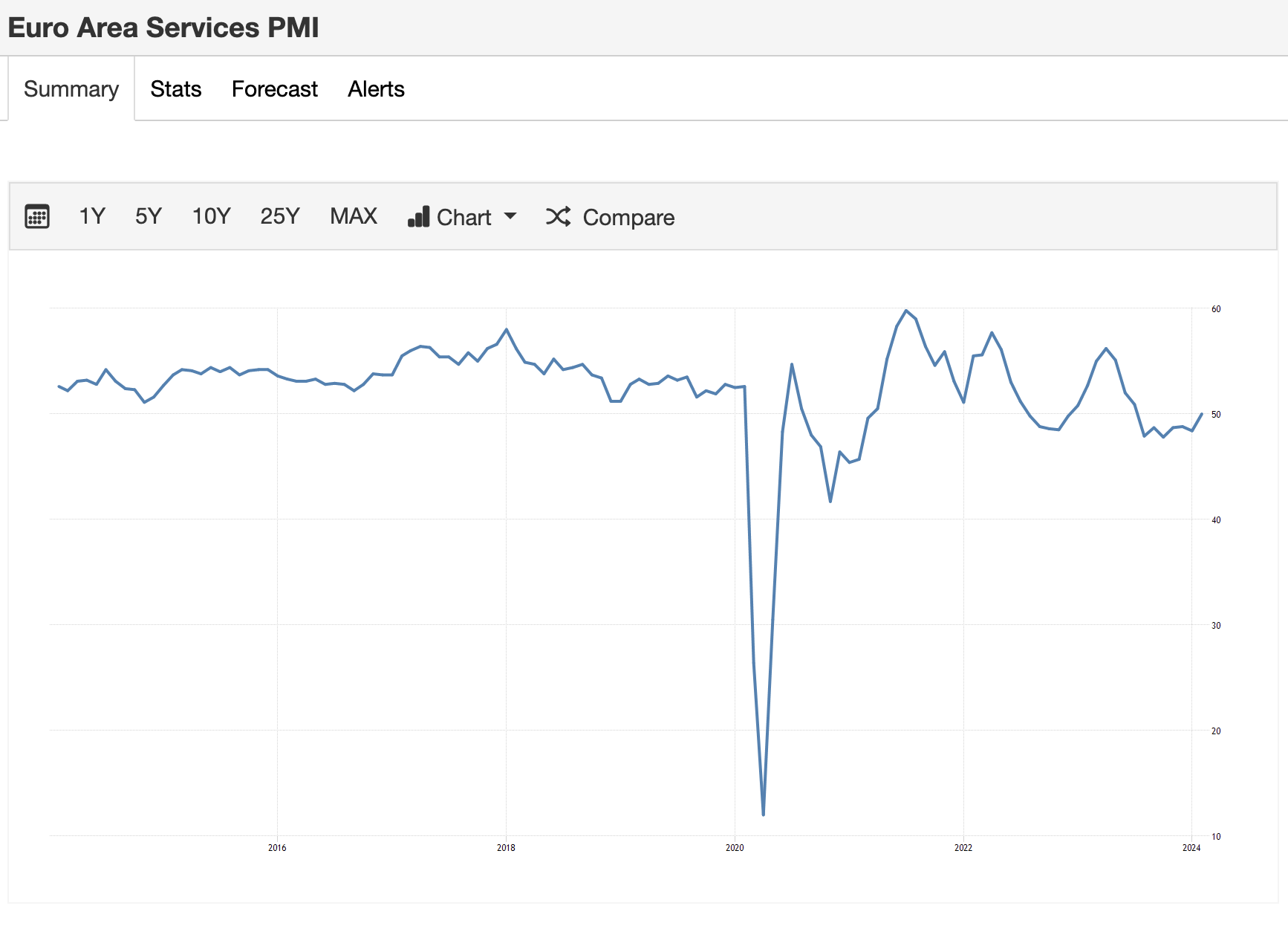

Handelsbankenin pääekonomisti ja euroalueen ostopäällikköindeksit.

Saksan meno ei yllätä.

Uusien tilausten määräkään ei tuo hyvää fiilistä.

Kuntarahoituksen pääekonomisti nosti esille Ranskan.

Ranskan ostopäälliköinti on mennyt toisin kuin Saksalla. ![]()

7 tykkäystä

Pörssi ei ole sama asia kuin talous, mutta huomaa miten osakkeet yleensä ennakoivat talouden kehitystä (tekeehän firmat kuitenkin sen kassavirran oikeassa taloudessa).

Ja, tärkeintä on miten palvelualat pärjäävät. Kuten @Sijoittaja-alokas nosti yllä palvelualojen, mitkä on suurempi lohko taloudesta, indeksit kehittyivät näin:

Takaisin 50 rajapyykille!

Ja, katsokaa vaikka mitä meidän kotimaisetkin konepajat tekevät. Esim. Konecranes:

Osakkeet ovat haistelleet jo tovin pohjia. Pohjasihan Euroopan osakkeet jo 2022 syksyllä myös…

25 tykkäystä

Se on just näin. Löytyykö tilastoja yritysyten kiinteiden vs. vaihtuvakorkoisten lainojen suhteesta ja laina-ajoista? Näppituntumalla sanoisin, että esim. pk -yritysten lainoista noin 85% on 3 - 5 vuoden maksuajalla ja kiinteällä 1-2% korolla.

Tähän suhteutettuna nykyinen korkotaso on liian matala mutta on huomioitava,että noin vuoden sisällä alkaa rumba lainojen uudelleen rahoittamiseksi eikä nykyinen korkotaso välttämättä näytä enää houkuttelevalta.

Isossa kuvassa toiveet FED:n korkojen laskuista tämän vuoden aikana näyttävät epärealistisilta mutta tilanne muuttunee H2/2024:n aikana ja uskoisin näkevämme ekan puolikkaan prosentin laskun vielä tänä vuonna.

USA:n talouden dynamiikka on nykyään hyvin erikoinen ja vaikeasti ennustettava johtuen liittovaltion vahvasta roolista. Toistaiseksi näyttää ihan hyvältä.

Lopuksi kuitenkin varoituksen sana. Tuli viime viikkoina lenneltyä suhteellisen paljon pitkin maan itärannikkoa ja lentomatkustajien määrä on suorastaan romahtanut. Ehkä kuluttajajilta tosiaan alkaa pito loppumaan lompakoista.

8 tykkäystä

Vanhaan tuttuun tyyliin väläytetään vielä kerran “s-korttia”.

4 tykkäystä

Ei kaikkien ainakaan omassa tiedossa, mutta kävin muutama Vartti sitten korkojen nousun vaikutusta SP500 tuloksiin. (Lyhyesti: lähes olematon paitsi kiinteistö- ja utilities-sektorilla.)

Käsittääkseni asuntolainoissa on 15-30 pitkät kiinteät korot…. 30 yleisin.

https://www.tandfonline.com/doi/full/10.1080/15214842.2020.1757357

11 tykkäystä

Lainoihin liittyen, onko täällä tai vartissa ollut keskustelua erääntyvistä commercial real estate lainoista ja erityisesti toimistokiinteistöistä? Kuinka suuri osuus niistä on pienempien regional pankkien taseissa ja voiko sieltä jäädä pankeilla musta Pekka käteen. Myytyjen toimistokiinteistöjen arvoissa on näkynyt valtavia pudotuksia. Vai häviääkö tuollaiset Bloombergin mainitsemat $929 Billion summat isossa kuvassa kohinaksi ja rajoitetuksi kiinteistösijoitusyhtiöiden konkursseiksi? Kuvittelisin että tässä on pankeille isompi riski?

Esimerkiksi monen tuntema REIT yhtiö W.P Carey spinnasi viime vuoden lopulla toimistokiinteistöt kiireästi omaksi yhtiökseen (ticker: NLOP) jonka pörssimenestystä minun on vaikea ymmärtää ottaen huomioon riskit näiden kiinteistöjen kohdalla. Sitten kun vuokrasopimukset erääntyvät on vuokralainen neuvottelussa niskan päällä. Yhtälönä on todennäköisesti kalliit remonttikulut yhdistettynä tasearvon rajuun laskuun.

2 tykkäystä