Tuosta “shelterin” vaikutuksesta USA:n CPI:n on ollut juttua aina silloin tällöin. Kuten @Jukka_Lepikko on tuonut aika ajoin esiin, vuokrahintojen kehitys on ollut sellainen, että sen inflaatiota nostavan vaikutuksen pitäisi olla <2% raameissa.

Mitä seurasin Twitterin puolella keskustelua niin siellä “shelterissä” (CPI paino 36,191%) näkyisi olevan

-7,671% - vuokrahintojen kehitys

-1,338% - majoitushinnat

-26,769% - omistusasujien mielipide (kyselytytkimus) että paljollako luulet että joku vuokraisi asuntosi jos se menisi vuokramarkkinoille

-0,413% - asuntovakuutukset

OER - Owners Equivalent Rent -kysymys

“If someone were to rent your home today, how much do you think it would rent for monthly, unfurnished and without utilities?”

Aika mielenkiintoinen tapa määrittää maailman ykköstalouden rahapolitiikkaa jos >25% CPI:stä perustuu tähän kysymykseen…

Niin mielenkiintoinen, että mahdoinkohan ymmärtää tämän jotenkin väärin?

Linkin takana kyllä kerrotaan, että CPI:ssä ei näin ollen ole omistusasuntojen hintakehitystä, niitten parantamiskustannusten kehitystä, asuntolainojen korkokuustannusten kehitystä, kiinteistöverojen hintakehitystä, jne.

CPI program views owned housing units as capital (or investment) goods distinct from the shelter service they provide, and therefore not as consumption goods. Spending to purchase and improve houses and other housing units is treated as investment and not consumption in the CPI. Interest costs (such as mortgage interest), property taxes, real estate fees, most maintenance, and all improvement costs are part of the cost of the capital good and are also not treated as consumption items. These non-consumption costs of owned housing are out of scope for the CPI under the cost-of-living framework that guides the index.

Kyllä Fed tietää tuon kysymyksen puutteellisuuden ja siksi he katsovat myös paljon, tai ainakin olen asiantuntijoilta lukenut, että he seuraavat esimerkiksi Core PCE:tä ja monia muita mittareita.

Ei siellä pönttöjä olla.

Siksi myös markkinalla monet (kuten Vartit ) seuraavat eri core lukuja.

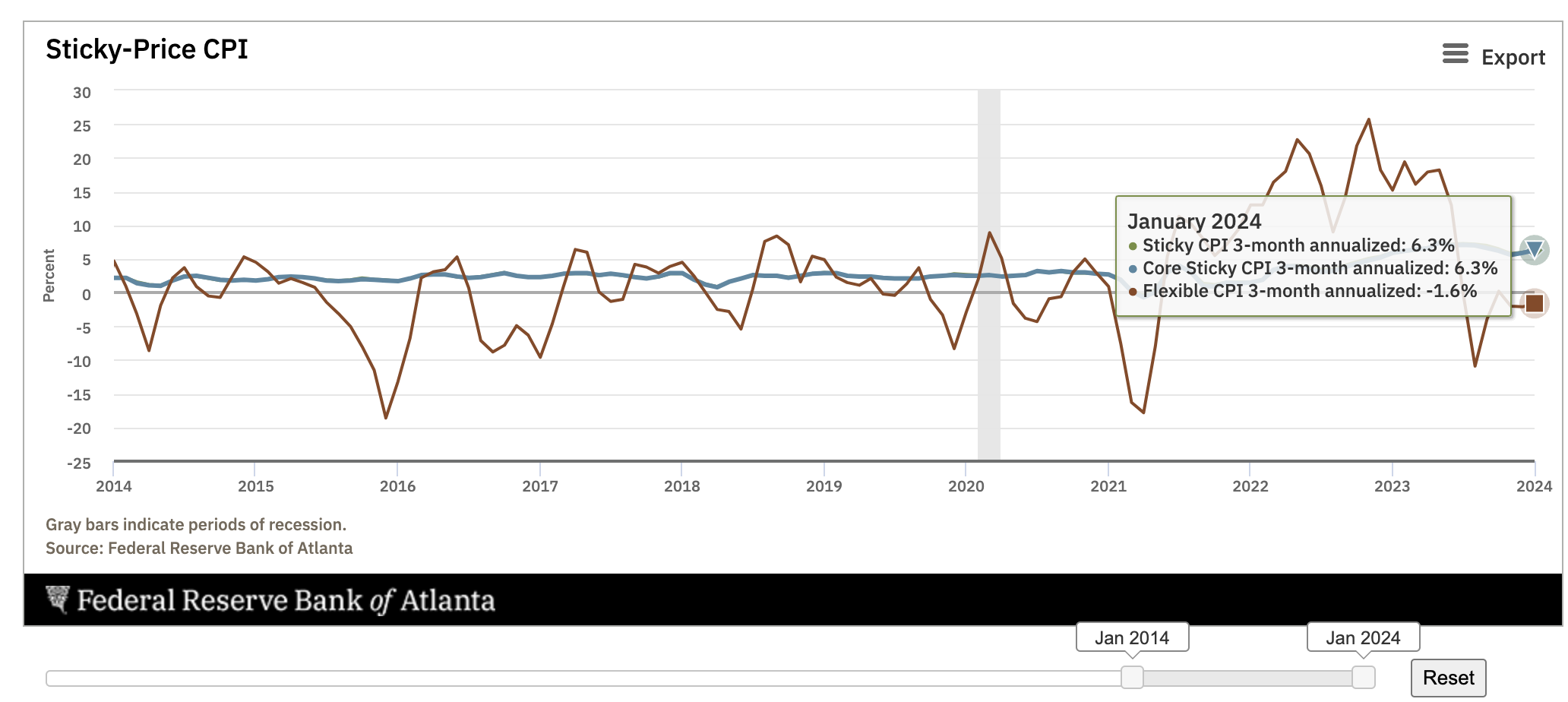

Sitten on vaihtoehtoisia eri tyyppisiä hintakategorioita seuraavia mittareita, kuten Atlantan Fedin “tahmea inflaatio” joka mittaa normaalisti hyvin hitaasti muuttuvien hintakategorioiden inflaatiota. Sekin on 3kk annualisoituna noussut viime kuukausina, siinä missä nopeasti muuttuvat hinnat vastaavasti laskevat:

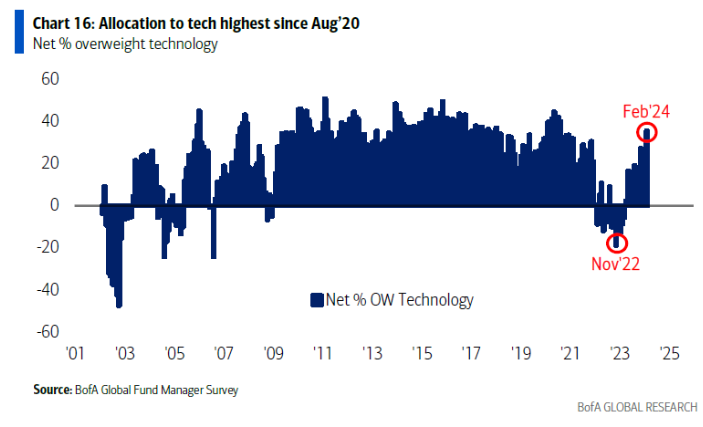

Blummalla oli juttua BofAn tuoreesta globaalista salkunhoitajakyselystä. “Ruuhkaisin treidi” on megateknot ja ylipäätään teknosektorin ylipaino on jälleen katossa. Huomatkaa miten salkunhoitajat onnistuivat alipainottamaan teknoja pohjilla.

Suomessa on takana tuottojen puolesta pari vaatimatonta vuotta pörssissä ja huomioiden inflaatio, korkojen kehitys, valuaatiot, työllisyys ja likviditeetti olisin valmis tekemään seuraavanlaisen jokavuotisen ennustuksen pörssien suunnasta.

Pörssien suunta pitkällä aikavälillä todennäköisesti on ylöspäin riippuen talouden kehityksestä. Ennenkuin lähdetään ylöspäin voidaan kuitenkin hyvin mennä alaspäin. Vaihtoehtona on myös, että jatketaan sivuttaismarkkinassa ennenkuin saadaan uusia uutisia, jotka sitten hinnoitellaan kursseihin ja tämän jälkeen lähdetään todennäköisesti tekemään liikettä ylöspäin. Ennenkuin saadaan tämä lopullinen liike ylöspäin voidaan hyvin käydä kokeilemassa tukitasoja alempana lyhyellä, keskipitkällä tai myös pitkällä aikajänteellä.

En ole lukittu näkemykseeni vaan ennustukseni perustuu tämänhetkiseen tiedossa olevaan informaatioon ja muuttuu ja tarkentuu uuden informaation myötä.

Kyselyn tulos oli melkoisen odotettu 3/4 ei usko, että 20 000 pisteeseen päästään. Tämä luultavasti osin voi johtua siitä, että olemmme noin 10% jäljessä (pitäisi olla noin 12 000p) pitkän aikavälin trendiviivasta.

Luultavasti myös historiaan peilattu korkea arvostus ei anna tukea nousulle.

En kuitenkaan pitäsi mahdottomana, että tuohon lukuun voitaisiin päästä ennen kyselyssä määritettyä päivämäärää. Tosin luultavasti vaatisi, että markkina vähän kuplautuisi lisää.

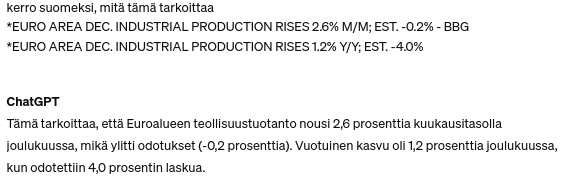

En tarkemmin näistä tiedä, mutta tuo positiivinen yllätys johtuu Irlannin rajusta +22% m/m noususta. Irlannin data on ilmeisesti yleensäkin kovin poukkoilevaa.

Onko @Tuomas_Tuominen ottanut Päiväkauppiaiden kerhon johtavan treidaajan roolin @Jukka_Lepikko:ltä? Siitä kertoo salkkukatsaus.

Yhdysvalloissa nähtiin jo kolmas peräkkäinen vuosi, kun pörssiyhtiöiden tulokset olivat kaikkien aikojen huipussa. Tuloskasvua ennustetaan myös tälle ja seuraavallekin vuodelle. Millaisia näkymiä tämä tarkoittaa osakesijoittajalle nyt? Tuomas Tuominen ja Jukka Lepikkö tekevät jälleen katsauksen markkinaan ja kertovat viimeisimmistä liikkeistä omissa salkuissaan.

Aiheet:

0:00 Intro 1:20 Pörssit nyt 11:18 Markkinakatsaus 26:03 Kurkistus salkkuihin

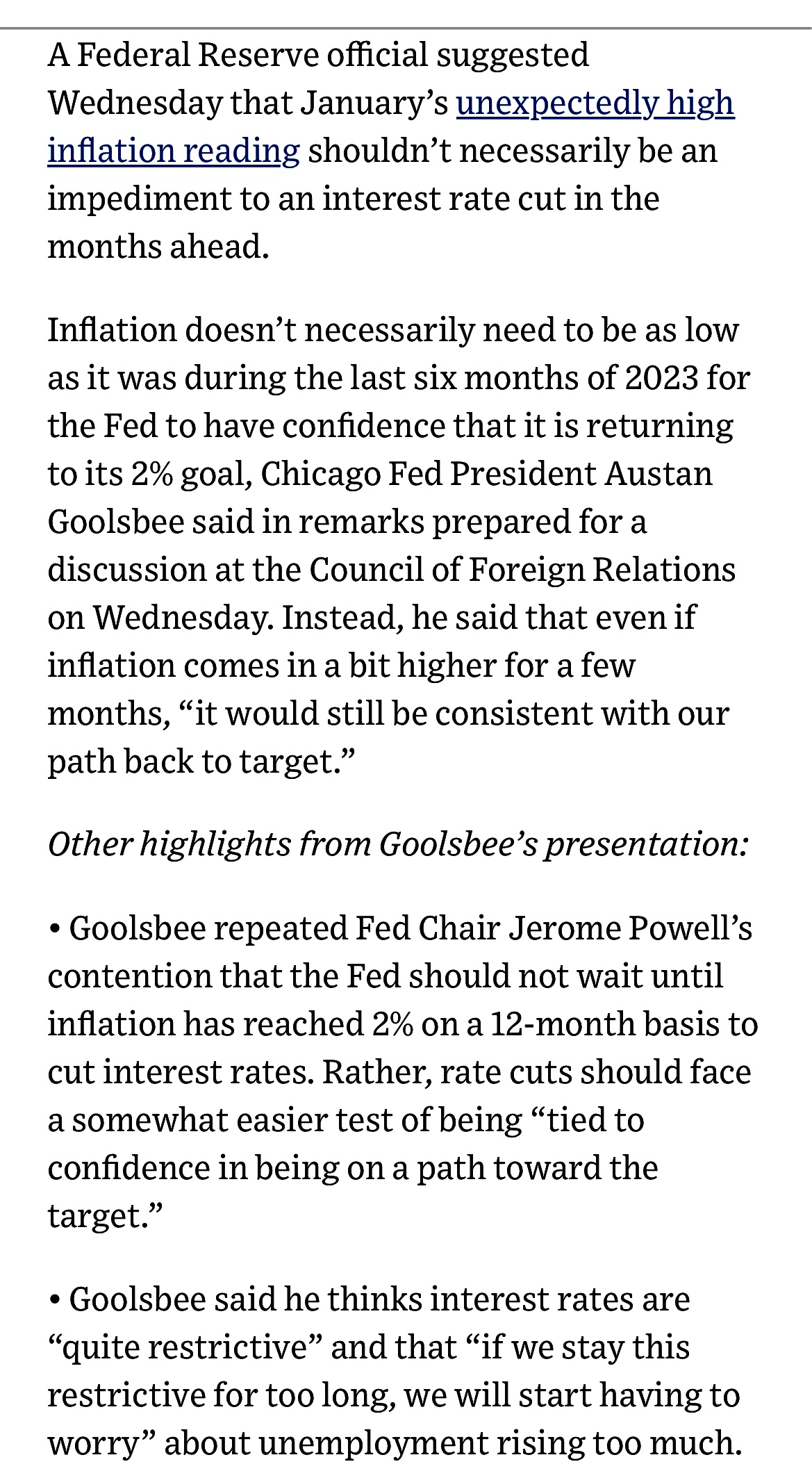

FED’n jäsen lausui tunti sitten inflaation ja korkojen alentamisen korrelaatiosta ja ajoituksesta selkeän viestin, joka ilmeisesti on tarkoitettu rauhoittamaan markkinoita.

• Goolsbee challenged the common view that the proverbial “last mile” of bringing down inflation will be more difficult. The reason: expectations of future inflation remain at the Fed’s target. He argued this should make the Fed’s job bringing inflation back to 2% no more difficult than it has b een.

• Goolsbee sanoi, että hänen mielestään korot ovat “melko rajoittavia” ja että “jos pysymme näin rajoittavina liian kauan, alamme huolehtia” työttömyyden lisääntymisestä liikaa.

• Goolsbee kyseenalaisti yleisen näkemyksen, jonka mukaan inflaation alentaminen on vaikeampaa. Syy: odotukset tulevasta inflaatiosta pysyvät Fedin tavoitteessa.

Hän väitti, ettei tämän pitäisi tehdä Fedin tehtävästä saada inflaatio takaisin 2 prosenttiin yhtään sen vaikeampaa kuin se on ollut.

Goolsbee on 1) porukan suurin kyyhky ja 2) vahva Bidenin tukija. Aivan selvästi tuolla on nyt lähdetty liikenteeseen sillä ajatuksella, että talouteen laitetaan lisää kierroksia vaaleja varten, ja sitten vain toivotaan, että inflaatio ei nosta päätään uudestaan ennen Marraskuuta. Itselleni suurempi yllätys on se, että Powell lähti tähän mukaan joulun alla.

EKP:n Lagarde on ollut puheliaalla tuulella. Ei muuria.

Portugalilainen meppi Pedro Silva Pereira (S&D) kysyi Lagardelta, voisiko keskuspankki aloittaa korkojen laskemisen jo huhtikuun kokouksessaan.

”Kuten arvaat, en aio sanoa sinulle, että milloin loppukeväällä tai alkukesästä se voisi tapahtua, tai mitään sellaista. Sanon kuitenkin yhden asian. Olemme varmoja, että olemme matkalla kahden prosentin tavoitteeseemme”, Lagarde sanoi.

Jim Bianco on tehnyt tviittiketjun kattavan tviittiketjun liittyen hintoihin, inflaatioon ja yleisesti talouteen.

Hän kokee olevansa konsensusta vastaan. Hänen mukaansa talous ei ole hidastumassa tai menossa taantumaan (?) ja inflaatio on hänen mukaansa jo “pohjannut”.

We have argued that the world changed in 2020. Deglobalization and remote work are two of the more important forces that have changed economic trends. Add in wars, supply chain constraints, and consumption (we spend more now), and the 2% inflation world of 2008 to 2020 was the last cycle. We are in a new cycle.

This new cycle is one of more friction and constraints, meaning we are now in a structurally higher inflation world. It is a 3% to 4% world, not 2% like the last cycle.

Nordnetin Verneri eli @Tuomas_Tuominen ja Jukka Oksaharju Hesulin veliosakepördestä.

Pörssiyhtiöiden vuoden 2023 tilinpäätökset on nyt julkaistu ja osinkokevättä kohti jatketaan apeissa tunnelmissa. Onko kotimaan osakemarkkina syväjäässä, vai voisiko pinnan alta alkaa löytyä helmiä poimittavaksi? Osakestrategi Jukka Oksaharju kertoo tuoreet markkinanäkemyksensä, tuottaja Tuomas Tuominen haastattelee.

Aiheet:

0:00 Miltä näytti tulosvuosi 2023 osakestrategin silmään? 1:31 Miksi Helsingin pörssi mörnii kun muut nousevat? 3:31 Eurooppa vs. Suomi 5:25 Onko Suomen markkina arvoansa? 8:13 Oksaharjun arvostuskerroinmatriisi 10:03 Grahamin luku Helsingin pörssissä 11:14 Tuloskauden summaus 13:05 Ulkomaiset sijoittajat Suomessa 16:05 Korkopolitiikka, USA vs. Eurooppa 18:03 Alkava osinkokevät 20:25 Osakestrategin näkemys: uhkia vai mahdollisuuksia horisontissa?

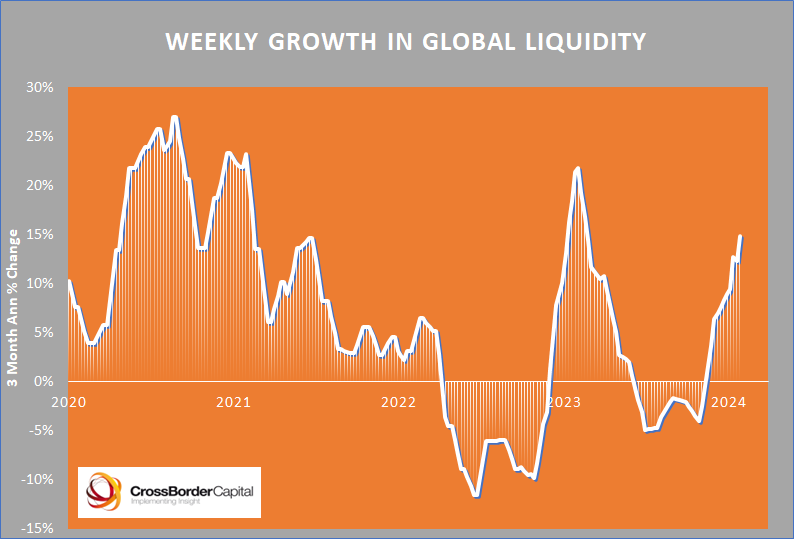

Kenen / minkä tahon likviditeetti?

Vai aivan kaikkien tahojen (kuluttajat, yritykset jne), joilla ylipäätään likviditeettiä on olemassa?

Jos aivan kaikkien likviditeetti kasvaa globaalisti saman aikaisesti, se tarkoittaa että Fiat rahaa on taas painettu huolella lisää. Jostain sen likvidin on tultava kaikille.

Tässä alla olevassa tviitissä kerrotaan, miten rahoitusolosuhteet ovat paremmat kuin silloin, kun Fed aloitti vuoden 2022 maaliskuussa koronnostot.

Koholla oleva kuluttajahintaindeksi on kuitenkin ongelma Fedille.

Alla on Ylen tekemä ihan hyvä juttu Helsingin pörssin meiningistä, jutussa on kuultu Veritaksen sijoitusjohtajaa Kari Vatasta ja eläkeyhtiö Varman toimitusjohtajaaRisto Murtoa

. Esimerkiksi rakentamisen ahdinkoa katsoessa voi arvioida, että keväästä tulee vaikea, Murto sanoo.

– Pitää toivoa, että Suomen keskeiset vientimarkkinat Kiina ja Saksa lähtevät paranemaan, mutta se jää nyt nähtäväksi.

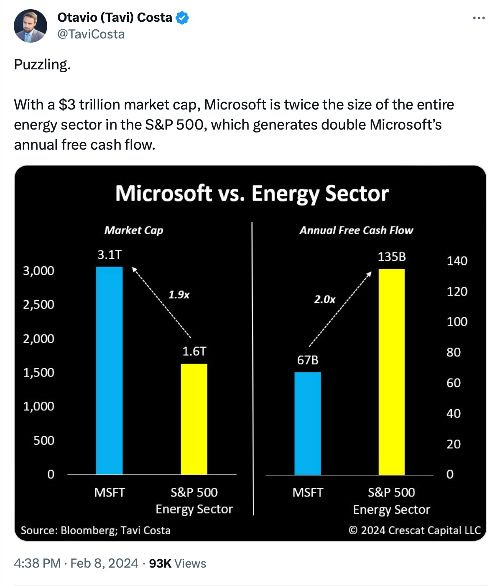

Itsellä ollut tekno aina hirveässä ylipainossa, mutta herää kysymys kuinka pitkälle MAG7 kantaa. Uskon että opensource AI mallit syövät esim hollywoodin jne samalla kuin tulee rakenteita markkinoille joilla perkataan deepfaket digitaalisilla varmenteilla ja oraakkeleilla.

Mutta tosiaan, miten sijottaisitte energia, kaivosteollisuus ja ruoka sektoreille ilman että maksaa turhaan osinkoja ulos?* Yritin ETF-screeneriä ja en löytänyt sopivaa filtteriä omaan tarpeeseen. Nordnetissä olis kanssa vakuutuskuori jossa varmaan voisi vähän tarkemmin napsia kiinnostavia yhtiöitä ilman osinkojen ongelmaa.

Toisaalta joku isompi hajautus metodi olisi myös kiinnostava kuulla, jos siellä ei olisi pankkisektoria tai teknoo pahemmin sisällä. Pointtina että mahdollisimman elintärkeitä, halpoja ja vihattuja aloja ilman osinkorasitetta nyt kun on AI hype kuumana ja melko varmasti tästä vielä kuumenee kun ihmiset alkavat tajuamaan mihin se pystyy ja kuvittelevat vielä päälle extra mahdottomuuksia.

Korkojen taso nousee ja small cappien osakkeiden arvot yleensä laskevat, ja päinvastoin. Näiden suhde on nyt historiallisesti suurin.

Ei tässä nyt mitään ihmeellistä ole, mutta sinällään ihan kiinnostavaa tietoutta.

Saksasta on ollut paljon puhe ja tässä olisi nyt juttua Berliinin asuntomarkkinoista. Berliinin asuntomarkkinoiden matalasuhdanne on päättynyt ja sillä asuntopulahoukuttelee sijoittajia. Vuokrataso on nousussa ja se kompensoi aika korkealla olevia lainakustannuksia.

Crossborderin likviditeetin määritelmä on hyvin laaja: keskuspankit, pankit, varjopankit… (kts. video kohdasta 29:00 tai jtn eteenpäin).

Keskeinen oivallus on, että maailman satojen biljoonien velkamassa vaatii jatkuvaa uudelleenrahoitusta (arviolta 70 biljoonaa per vuosi). Tämän takia ei niinkään koroilla, vaan likviditeetillä on keskeinen rooli. Niin kauan kuin lainaa saa, asiat hyvin.

Häntä heiluttaa koiraa, eli paras talouden suunnan ennustaja on markkina mikä taas reflektoi likviditeetin kehitystä.

Tässä muuten tuorein Howellin haastis mitä kuuntelen parhaillaan. Nostin likviditeettikäännettä esiin joulukuussa 2022 myös Vartissa ja sen jälkeen tämän tästä.