Syykin on selvä, työtä tekevän väestön määrä laskee.

Vähemmän työntekijöitä=vähemmän kuluttajia=talous kutistuu.

Syykin on selvä, työtä tekevän väestön määrä laskee.

Vähemmän työntekijöitä=vähemmän kuluttajia=talous kutistuu.

Huomenta!

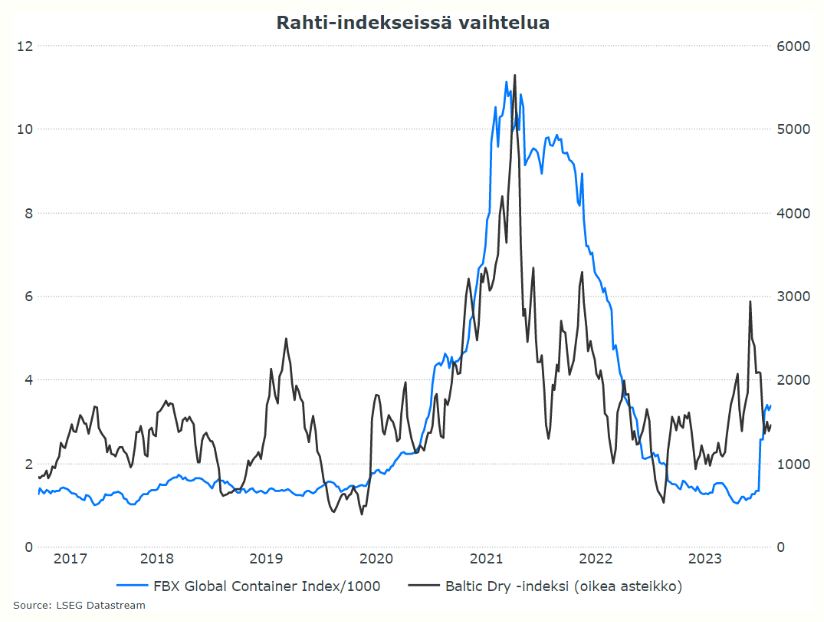

Punaisenmeren konflikti on tuonut varjon inflaationäkymän ylle kuljetuskustannusten muodossa. Loin tänään makrokatsauksessa pikaisen katsauksen rahtihintojen kehitykseen laajalti seurattujen indeksien kautta. Kehitys on ollut niissä vaihtelevaa: FBX Global Container -indeksissä (mittaa 40-jalkaisen kontin kuljetuskustannuksia) on nähty viime kuukausina selvää nousua Indeksin mukaan kuljetuskustannukset ovat kaksinkertaistuneet viime vuoden lopusta, joten muutos on tuntuva. Sen sijaan raaka-aineiden merirahtihintoja mittaavassa Baltic Dry -indeksissä nähtiin jo marras-joulukuun vaihteessa hintapiikki, mutta sen jälkeen rahtihinnat ovat laskeneet (kuukaudessa -7,15 %). Vuodentakaiseen verrattuna tämäkin indeksi tosin on kolminkertaistunut, sillä lähellä 500:n tasoa olevat pohjat nähtiin vuosi sitten helmikuussa.

Verrattuna koronapandemiaan nähty hintojen nousu on FBX-indeksissä vain kolmannes, eikä tästä odoteta samanlaista tarjontashokkia maailmantalouteen - ellei Lähi-idän kriisi pahasti eskaloidu.

Onko mitään käsitystä tai ennusteita miten noita merirahteja voisi korvata tilapäisesti, kaikkea ei tietysti voi korvata mutta kai osan merikonttikuljetuksista voi kuitenkin korvata, vaikka lentorahteina ja onhan niitä muitakin?

Ei varmastikkaan ihan yksinkertainen kysymys monta muuttujaa mm. rahdinmäärä on niin valtava ja esim. kaikkia ei oteta lentokoneeseen mm. turvallisuuden vuoksi mutta onko noista mitään arvioita miten tuota merirahtia voitaisiin korvata?

Varmasti lentorahdilla voisi osan korvata, mutta silloin kuljetuskustannukset vasta nousevatkin. Lentorahtien hinnat näyttävät nopealla etsinnällä olevan 5-10-kertaisia merirahtiin verrattuna. Toki kuljetusaika lyhenee lentorahdilla selvästi.

Juna kulkee vaan. Esim. Nurminen tarjoaa “Trans-Kaspian reittiä” Kazakstanin kautta nyt kun Venäjän läpi ei pääse.

Ei ole oikeaa korvaavaa vaihtoehtoa. Vuonna 2022 meritse kuljetettiin raaka-aineita (Dry bulk siis, jota tuo Baltic Dry ikäänkuin mittaa) noin 5200 Miljoonaa tonnia, Kontteja 2000 Mtonnia sekä öljyä 3000 Mtonnia. Lisäksi on vielä kemikaalit ja kaasut ja muu rahtiliikenne, joista tulee vielä noin 2000Mtonnia. (Lähde edelliselle: Review of Maritime Transport 2023 | UNCTAD). Tuollaisista voluumeista puhuttaessa vaihtoehtoa yksinkertaisesti ei ole (tai toki aina voi olla kuljettamatta, mutta esimerkiksi meillä olot olisivat kovin paljon ikävämmät). (Edit: lisätään vielä että kaikki ilmarahti on luokkaa 70Mton, eli puhutaan aivan eri mittakaavasta; Lähde: IATA: Record cargo volumes forecast for 2022 (airlogisticsinternational.com)).

Mutta tilanne ei ole aivan näin surkea. Merirahti on kuitenkin melko pieni osa monien tuotteiden hinnoissa. Eli oleellista on miettiä miten tuo merirahdin hinta vaikuttaa eri tuotteiden hintoihin ja sitä kautta sitten kuluttajan lompakkoon. Esimerkiksi US Bureau of Economic Analysis on arvioinut merirahdin vaikutuksen olevan 1.8% Yhdysvaltain GDP:stä ( Marine Economy Satellite Account, 2021 | U.S. Bureau of Economic Analysis (BEA)). Toki Yhdysvallat kenties vähemmän riippuvainen merirahdista kuin monet muut maat, mutta vaikea nähdä globaalilla tasolla merirahdin osuuden olevan huomattavasti korkeampi.

Mutta tämä ei silti tarkoita etteikö merirahti ole taloudelle välttämätön. Se on vain hyvin edullista ja siten suora vaikutus koko talouteen inflaatio mielessä taitaa jäädä vähäiseksi. Välillisesti sitten tilanne taitaa muuttua paljon mielenkiintoisemmaksi inflaation kannalta (eli jossain on raja kuljetusten kannattavuudelle ja siten voi pienentää globaalia taloutta. Fyysistä tuotteistahan 80% maailmankaupassa kulkee meritse (taitaa olla tonneissa, ei rahana).

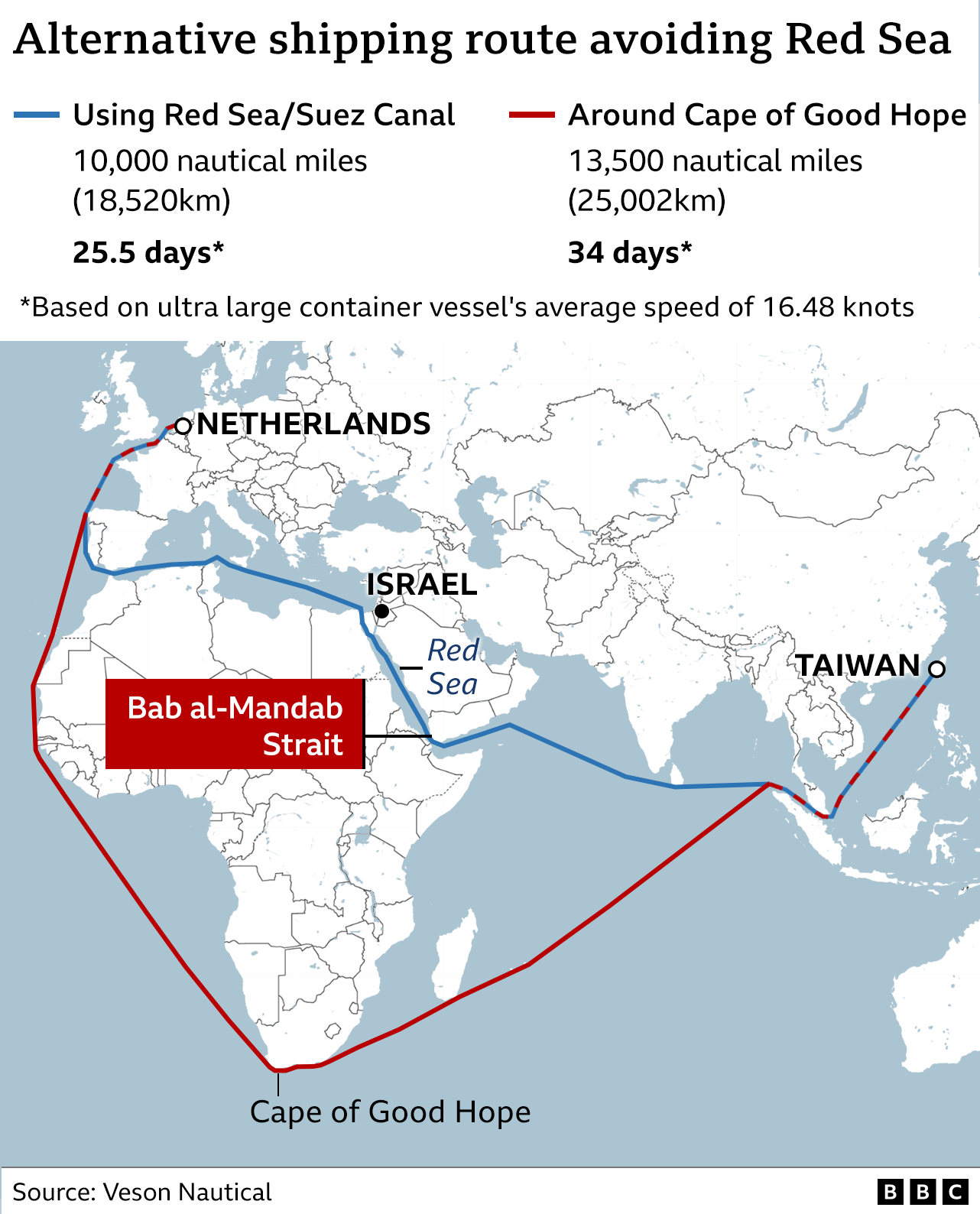

Itse rahdin hinnan nousun lisäksi tuo muutos tässä Taiwan - Hollanti reitin kasvaneessa kestossa, eli 8.5 päivää, tuo joitakin kerrannaisvaikutuksia.

Yksi sellainen kerrannaisvaikutus on sitoutuneen pääoman kustannus, jolla on isompi merkitys nyt kuin nollakorko-koronassa.

Toinen on satamajärjestelyt, ja jatkokuljetusten järjestelyt, mistä koituu lisäkustannuksia.

Tähän väliin linkkaan tänne viikon Vartin. 25 minuutin jakso, koska torstaina ei ilmesty toista Varttia massiivisten tuloskausikiireiden takia. ![]()

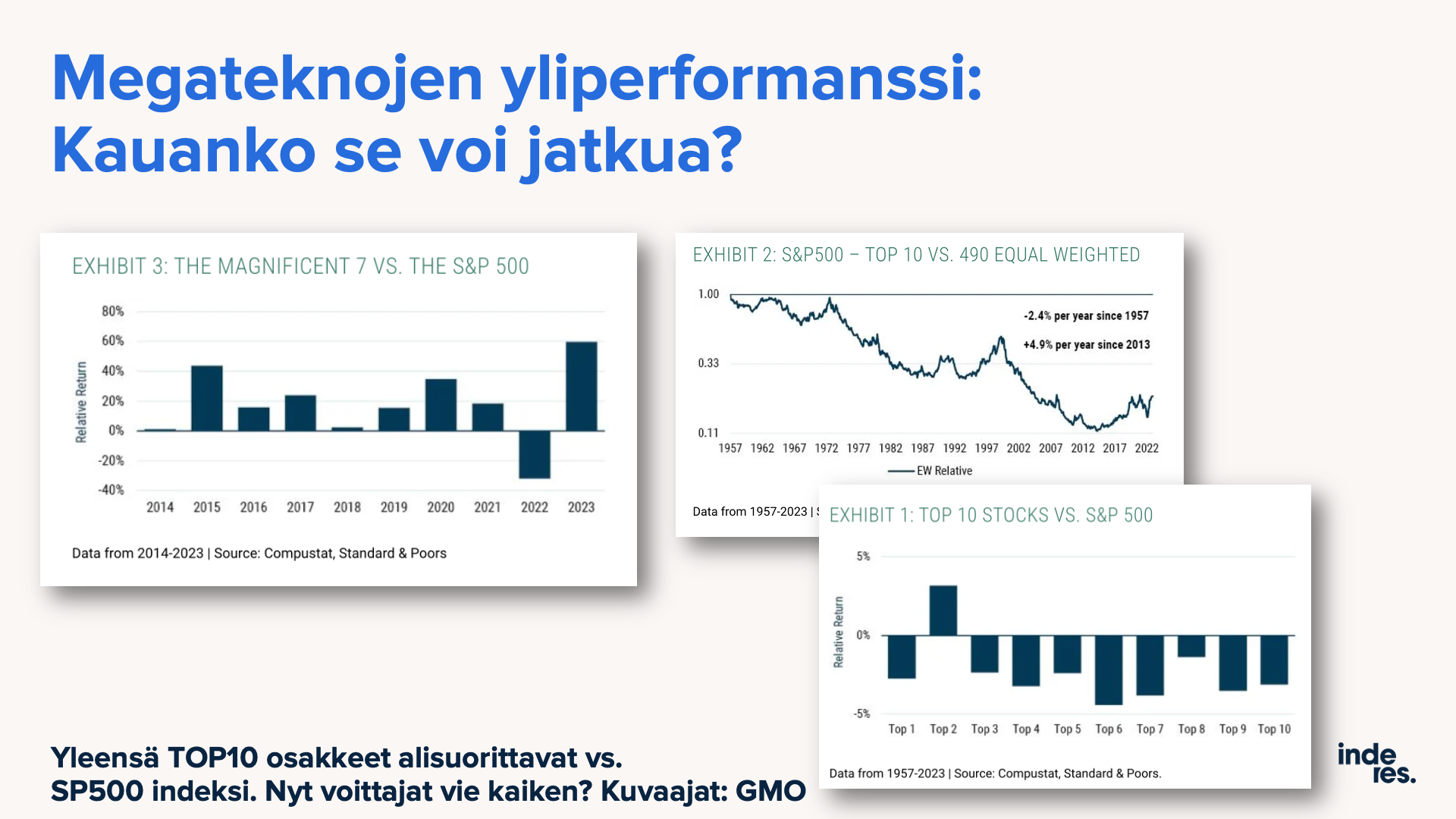

Pääaihe Vartissa on pohdiskelu, kauanko megateknojen voittokulku voi oikein jatkua? Mukana on myös huomioita Helsingin pörssin tuloskaudesta, europankeista (Nordea-sijoittajat hoi!) ja vähän inflaatiosta ja kannattavuuksista euroalueella.

NVIDIAn osake nousee pystysuoraan ja Ericssonin osake reagoi +8 % nousulla ihan normaalista yhteistyötiedotteesta NVIDIAn kanssa. Missä vaiheessa sykliä mennään, kuten Mäkinen retorisesti kysyy?

Äärimmäisen mielenkiintoisia huomioita GMO:lta. Yleensä SP500 indeksin TOP10 osaketta tuottaa heikommin, kuin muu indeksi. Syy on looginen: päästäkseen eliitti-indeksien kärkeen, pitää kasvaa isoksi ja osakkeen arvostuksen venyminen usein avittaa asiaa. Mutta suurta yhtiötä kohtaa vääjäämätön kasvun hidastuminen sekä arvostuksen normalisoituminen vastatuulena. Magnificent 7 on ollut tähän asti todellinen poikkeus, sillä viimeisen 10v aikana ne ovat hävinneet ryhmänä indeksille vain kerran, 2022.

Ylipäätään teknojen yliperformanssi finanssikriisin jälkeen on ollut huumaavaa. Ja nyt pienyhtiötkin jäävät jälkeen (oikea graafi). Näin on käynyt joko kriiseissä, tai kuplissa. Kumpikohan nyt on kyseessä…

Pörssillä on tapana antaa ja ottaa ylituottoja pois. Sama tyyli ei toimi ikuisesti. Onko Magnificent 7 poikkeus? Kehittyvät markkinat, energiasektori… Kaikki ovat antaneet lopulta ylituoton pois.

Mag7:lla on myös isot Kiina-riskit.

Nautinnollisia katseluhetkiä, videolla reilusti lisää käppyröitä! ![]()

Jos makrohommat kiinnostaa, mutta olet kiireinen, niin tsekkaa ainakin Mariannen ja Vepun jutut sekä nämä Makrovilkaisut

Tässäkin Vilkaisussa on 69 sivua, mutta kaikkea ei tarvitse katsoa ja toisaalta nuo kuvaajat sekä muut jutut ovat siellä hyvin selkeästi esillä tässä yhdessä “vilkaisussa”. Toki näitä löytää muualtakin sieltä täältä vähemmän selkeästi esitettyinä ja esimerkiksi tahallaan tietyllä tavalla kuvattuna, kun halutaan kirjoittaa CAPS LOCKILLA ÄXÄÄ:n BREAKING! ![]()

Vilkaisu on Premiumin takana. ![]()

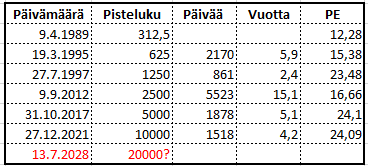

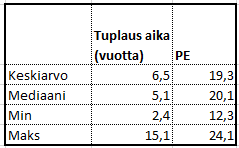

Kävin läpi S&P 500 kokonaistuotto indeksiä. Keskimäärin indeksin pisteluku on tuplautunut kuudessa ja puolessa vuodessa.

Sinänsä onneksi Suezin kriisi on päällä tilanteessa, jossa kuluttajavetoinen kysyntä kestokulutushyödykkeille on heikkoa ja konttirahti historiallista keskiarvoa edullisempaa. Korona-ajan pullonkaulat toimitusketjuissa olivat seurausta ylikuumentuneesta kysynnästä ja pienetkin jumiutumiset ketjussa pahensivat ilmiötä entisestään.

Noin 70% normaalisti Suezin kautta kulkevasta konttiliikenteestä on ohjattu Afrikan ympäri. Kuljetusaika kasvaa keskimäärin 30%, mutta aluksi ehkä vielä vähän enemmän, sillä alukset joutuvat tekemään välitankkauksen Afrikan Eteläosassa, ja luonnollisesti siellä ei ole kapasiteettia tai infraa tällaiseen polttoainejakeluun. Lukemieni arvioiden perusteella noin 9% maailman merikonttikapasiteetista ”häviää” uudelleenreitityksen sitouttaessa kapasiteettia. Luku on merkittävä, mutta Maersk itse totesi viime viikon tilinpäätöksessään, että Punaisenmeren ongelmat eivät tule poistamaan konttirahtaajien ylikapasiteettiongelmaa. Rahtikustannukset eivät siis tule nousemaan taivaisiin ja tästä kriisistä ei oikeastaan hyödy juuri kukaan, vaikka öljyn kulutus tietysti jonkin verran kasvaa. Konttivarustamot vievät lisääntyneet kulunsa asiakkailleen ”force majeure” klausuulin perusteella, mutta siihen se jää. Koska kapasiteetista on ylitarjontaa, en myöskään usko yleiseen varastotasojen ryöpsähtämiseen ja hamstraamiseen, vaikka tietysti 30% kasvu kuljetusajassa sitouttaakin 30% enemmän varastoa merelle ja kasvattaa kriittisten tuotteiden varmuusvarastoja molemmissa päissä.

J.P Morganilla on arvioitu, että Punaisenmeren kriisi voisi nostaa core cpitä tämän vuoden alkupuoliskolla 0,3%.

”Overall, J.P. Morgan Research estimates the disruptions could add 0.7 percentage points to global core goods inflation, and 0.3 percentage points to overall core inflation, during the first half of 2024 if the recent jump in container shipping costs persists. However, much of this impact will likely not be felt until late in the first quarter or early in the second quarter. “If sustained, there could also be a hit to global industry on the downside. This reinforces our concerns that global industry is starting off 2024 weak and could struggle to post even a modest 1–2%ar (annual rate) gain in the first half of the year,” Szentivanyi added.”

Tässä linkki heidäm hyvään, asiaa käsittelevään artikkeliinsa:

Tässä tuoreet inflaatioluvut. Ei tämä koronlaskuja odottavien mieliä piristä: pohjainflaatio pysyi 3,9 %:ssa vuodentakaisesta ja kiihtyi 0,4 %:iin kk-tasolla

EDIT. Erillisissä luvuissa näkyy reaalipalkkojen kasvu tammikuussa: se ylitti odotukset ja kasvu kiihtyy, positiivista kotitalouksille

Lukuja lähemmin tarkastelemalla näkee, mistä negatiiviset yllätykset tulevat. Ainakin asuminen nousee yhtenä tekijänä: ainakin Bloombergilla odotettiin, että siinä hintojen nousu olisi 0,4 %, nyt toteutunut 0,6 %. Muutoinkin palvelujen hintojen nousu on sitkeää edelleen, 0,7 % kk-tasolla ja 5,4 % vuodentakaisesta. Tämä ei varmasti riitä vielä Powellille.

Tässä pikakommenttia inflaatioluvuista

Tämä supercore-lukema (pohjahinnat ilman asumista) kertoo kyllä paljon inflaation tahmeudesta (lähde: Bloomberg)

Näkyy mutinaa että tämä voi olla vain tammikuun piikki koska monet toimijat nostavat hintoja vuoden vaihteessa. Maaliskuun koronlaskun todennäköisyys kyllä taas tippui sen verran että harva enää jaksaa toivoa, mutta koronlasku toukokuussa on edelleen mahdollinen jos pari datapistettä lisää todistaa että kyse oli vain vuodenvaihteen “anomaliasta”.

Näetkö millaista vaikutusta tällä EKP:n politiikkaan? Vaikea tosiaan muodostaa perusteltua skenaariota sille, miksi FED korkoja laskisi. Euroopassa mahdollisesti inflaatio tulee yllättämään (ainakin EKP:n) pehmeydellään. Joten kuinka suuri ongelma jenkkien vahvuus on tässä yhtälössä, pystyykö EKP lähtemään merkittävään laskusykliin yksin?

Kyllä EKP:lla olisi nykyisten lukujen valossa enemmän syitä ohjauskorkojen laskuun kuin Fedillä, mutta eri asia on, saavatko ohjauskoron laskut siellä tarpeeksi kannatusta. Heikkoa euroa keskuspankissa tuskin halutaan tuontihintoja nostamaan, mutta odottamalla liian pitkään rahapolitiikassa voidaan mennä metsään. Kovin epäilen EKP:n kykyä aloittaa laskusykli, mutta toivon olevani väärässä.

Tuo olisi kyllä ihan loogista, että vuodenvaihde tammi helmikuu olisi uudet hinnat 2024 laitettu, mutta ehkä ei korotuksia pitkin vuotta? Omalla alalla ainakin uudet tehdas hinnat tulee yleensä tammikuussa.

Tänä vuonna ei ole edes kaikilla hinnat nousseet. Suht maltiloista muuten.