Hei, kiitos nostosta!

SP500 myynnistä noin 40 % tulee maailmalta. Täten SP500 (tai oikeastaan koko USAn osakemarkkinan vertaaminen eli Wilshire5000 vai mikälie indeksi se onkaan) vertaaminen BKT:hen ontuu hieman.

Toki korkea pörssin suhde BKT:hen ja se seikka, että 60 % myynnistä tulee kuitenkin jenkeistä pistää miettimään.

Katson itse sellaista hehtaaripyssyä kuin globaalit pörssit vs. globaali BKT. Tuo suhdeluku on yli 100 %, ja voisinkin nostaa seuraavassa Vartissa tätä mittaria uudelleen.

BTK:hen vertaillessa kannattaa muistaa, että

-Pörssiyhtiöiden kyky ekstraktoida voittoja taloudesta itselleen (omistajilleen) on parantunut

-Pörssissä on eliittifirmat, mutta ei kaikkia firmoja. Mutta esim. listautumiset kasvattaa tuota suhdelukua.

-Tuo mittari ei ota kantaa tuottovaateeseen, korkoihin, tuloskasvuun yms.

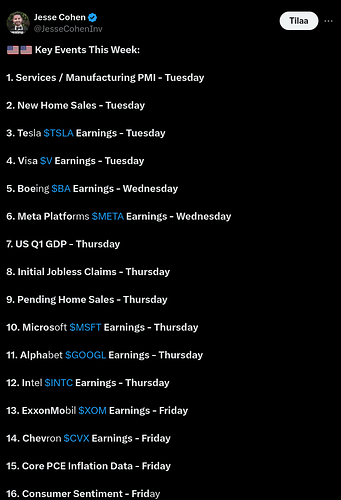

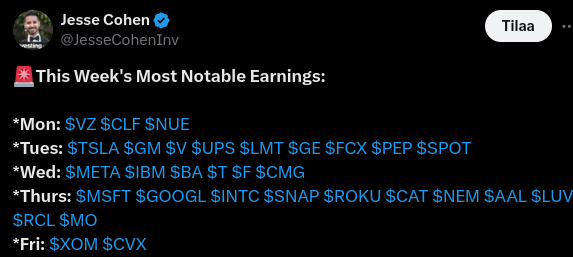

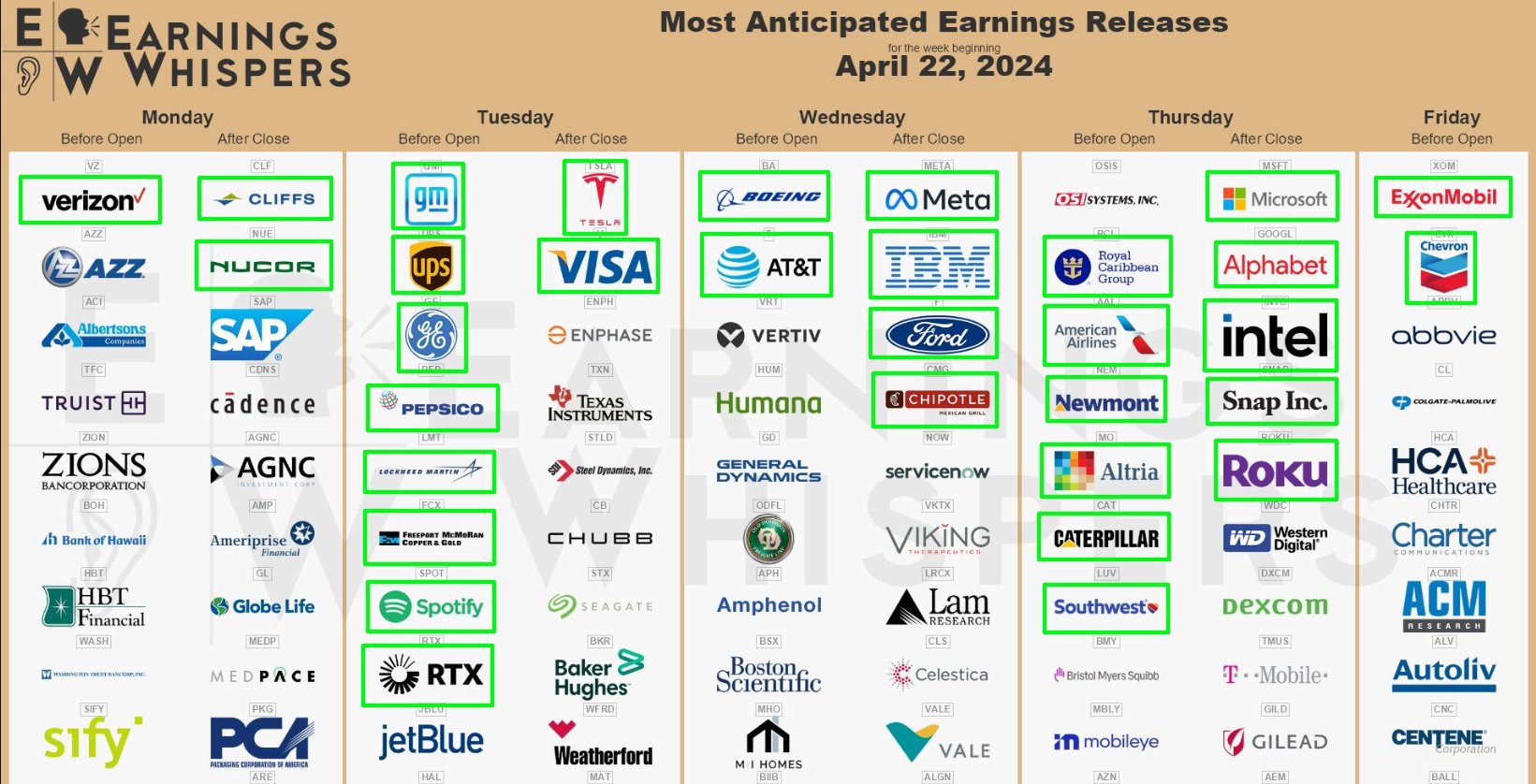

Muutama nosto aamun Vartista. Aiheina Euroopan ja Hesulin Q1’24 tuloskausi sekä muutama lisäsananen korkojen ja osakkeiden suhteesta.

Maailman Amerikka-keskeisyys näkyy Blummallakin. Vastaavaa kvartaalikohtaista dataa on vaikea löytää muista pörsseistä, kuin jenkkipörsseistä. Onneksi pari blumman nohevaa analyytikkoa tekivät tuloskautsauksen Eurooppaan mistä sain tuon vasemman kuvaajan irti.

Keskimäärin tulosten odotetaan laskevan Q1 -11 %. Mutta, koko vuodelta odotetaan kasvua. Odotukset pakkautuvat siis loppuvuoteen.

Olen pitkään huudellut halvoista euro-osakkeista. Nyt kun pörssit huitelevat ATH:ssa tai lähellä sitä, voisi arvostusta kuvailla peukalosäännöin neutraaliksi. Pankkisektori näyttää halvalta, muutoin arvostus tuntuu oikealta kun miettii euro-osakkeiden vaimeampia kasvunäkymiä ja SP500:sta heikompaa kannattavuutta.

Huomatkaa kuitenkin, että eurooppalaisuus itsessään ei tee yhtiöistä mitenkään halvempia. Euroopan teknologiaindeksi (jossa ASML valtavalla painolla ja myös kotimainen Qt hengailee siellä) treidaa tismalleen samalla P/E-luvulla, kuin Nasdaq100! Myös Euroopan teknot saavat ansaittua rakkautta.

Hirveä pumppuhaulikkokuvaaja korkojen ja osakkeiden hinnoittelukertoimen eli P/E-luvun suhteesta. Heikko nyrkkisääntö on, että kun korot nousevat hinnoittelukertoimet laskevat. ![]()

Pitkästä aikaa Amerikoissa osakkeiden tulostuotto jää alle riskittömän koron tuoton. Tämä on kuitenkin melko pönttö tapa katsoa osakkeita, kuten argumentoin videolla (nyt en ehdi kirjoittaa enempää ![]() ).

).