Juu siis tämä pöytäliinamatematiikka on täysin validia ja kuulostaa ja näyttää oikein hienolta. Hyvin vastaavien hahmotelmien seurauksena itsekin Aallonin listautumisantiin aikanaan osallistuin, mutta kun osake kipusi päälle 11e niin totesin, että vaadin vähän muutakin kuin pöytäliinamatematiikkaa jotta uskallan osaketta näillä arvostuksilla omistaa.

Itse en tuota laskelmaa kuitenkaan kovin pessimistiseksi luokittelisi. Tuossa oletetaan ostettavien yhtiöiden liikevaihdon pysyvän 100%:sesti, mihin en tosiaan nielemättä oikein pysty edellä mainitusti uskomaan. Skaalautumattoman liiketoimintamallin seurauksena vaikkapa 10% ylimääräinen churn söisi tuloksesta huomattavasti suuremman osan. Lisäksi Aallonin toistaiseksi suurimmasta ostoksesta (Tili-Koivu + Tilinova) maksettiin marginaalisesti laskelmaa korkeampi hinta sekä liikevaihdon että tuloksen suhteen (käyttökate-% oli kyllä aika tasan 20%, mutta tästä vielä vähän häviää ennen lopullista tulosta joka EPSiin menee läpi).

Mutta siis joo, jotta ei jää väärää kuvaa niin en minäkään Aallonia mitenkään selvästi huonona sijoituksena näe. Toimiala on todella kiinnostava, tykkään yleensäkin tylsistä ja epäkiinnostavista yhtiöistä, mutta omaan makuun nykyarvostus on vain liikaa kun Koronan ansiosta pörssistä löytyy omaan silmään selvästi houkuttelevampaakin ostettavaa.

Joo nyt ongelmana on etten mäkään ymmärrä miksi Aallon kohdalla pitäisi alkaa arvottamaan näitä tulevia yritysostoja hirveällä hinnalla sisään ja oletuksilla mitä mainittuja. Tämähän pätee mihin vain, ja voidaan lähteä mitä vain firmaa ynnäämään tällä, yksinkertaisesti ilmaistuna eikä siis mitenkään ilkeästi.

Pörssistä (Stadi) löytyy älyttömästi ylikapitalisoutuneita taseita firmoilla. Omia lemppareita tähän vertaukseen sopii kuin nenä päähän Relais - yhtiö tulee tekemään yritysostoja ja integraatio on hyvin ellei täysin samanlaista todella pienellä orgaanisella kasvulla. Kuluvan vuoden varovainen pe 10-12, kannattavuuden ollessa ebit 8% luokkaa.

Altia, hirveä kassavirtakone niinikään em. tavoin, hirveällä kassalla. Kuluvan vuoden pe käsittämättömät 12-13.

Siili. Sama asia. Ja näitä piisaa.

Toimiala on edelleen erittäin houkutteleva, mutten kertakaikkiaan ymmärrä miksi Aallon Group olisi niin ihmeellinen, että se olisi poikkeus ja se pitäisi hinnoittella tällä tavoin. Siksi meillä on ev-pohjaiset luvut ja dcf-malli ja kaikkea. Inderes odottaa kovaa 5-7 % orgaanista kasvua v21 ja v22, mutta mielestäni tässä olisi yhtiölläkin terävöittämisen paikka, miten tähän päästään ja mitkä ovat strategian askelmerkit. Ja ennen kaikkea näytön paikka ja pelkästään todistettavaa.

Peilaan myös että Aallon groupin sijoitustarina on arvostetumpi mitä se oikeasti on. Ja sitä että kaksi viimeisintä rapsaa ovat olleet selviä pettymyksiä. Arvostuksesta ja ennen koronaakin muuten hyvin jännä detaili ja tarinaa koskien; kurssi kävi kympin pinnassa tilinpäätösrapsasta ja pompahti takaisin tasollensa Inderesin maalaillessa sanoja “luotamme yritysostojen arvonluontiin”.

Päätän tämän suuren ajattelijan sanoihin, “toivo on huono strategia”.

Voihan se ostetuiden yhtiöiden liikevaihto myös kasvaa kun ne liitetään Aallon Grouppiin

Tuossa karussa esimerkkilaskussani tuosta 0,4 M€ käyttökatteesta pois 45% jolla saadaan nettotulos 0,26 M€. Mielestäni tämäkään ei ollut mitenkään yltiöpositiivinen oletus, vaikka oletkin oikeassa että tuo kulupuoli tai asiakaspoistuma voi aina yllättää. Ei kai auta kuin katsoa ja odottaa mitä käy.

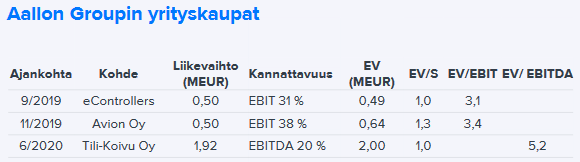

Jos katsoo noita aikaisempia ostoja niin en tiedä onko EV/Liikevaihto 1,0 kahdenkymmenen prosentin kannattavuudella mitenkään ‘hirmuinen hinta’ tai epäreilu olettamus, erityisesti kun noita ostettavia yrityksiä mistä valita on laajat määrät markkinoilla. Mielestäni yhtiö pystyy kyllä parempaankin ja lienee itsestäänselvää että ylisuurilla kertoimilla ei lähdetä ostelemaan ellei kyseessä ole poikkeuksellisen kannattava kohde.

Jos yritysostostrategialla liikkeellä olevalle yhtiölle lähtee siitä lähtökohdasta että yritysostoja ei tapahdu niin ei kai silloin voi arvostusta mitenkään perustella. Mielestäni on kohtuuton väite että Aallon Group ei kykenisi suorittamaan useita miljoonaluokan kauppoja vuodessa, erityisesti kun yhtiö on jo toteuttanut lyhyen pörssihistoriansa aikana tiuhaan tahtiin yrityskauppoja.

Anteeksi ja pahoittelut, tarkoitin ja mainitsin arvostuksen näkökulmasta “hirveällä hinnalla”, en ostettavia yrityksiä. Mutta yhtälailla aasinsillalla ettei tule turhaa postia kerran mainitsit; täkyhän on juuri tässä miten nuo lukuisat ja tulevat kaikkineen tulevat pienet ja isommatkin hankittavat firmat tulevat performoimaan ja mihin kulurakenne tulee jäämään ja saadaanko sitä edes trimmattua kun joka nakkikiskalla on “johtaja”. Ja mistä saataisiin? Kaikki Turussa saman katon alle?

Tässä ei vain ole mitään mikä skaalaa, ja riski kasvaa älyttömästi sen mukaan mitä enemmän yrityksiä ostetaan. Tuntuu unohtuvan tässä “pe-30”- keississä, että yritysostoihin liittyy aina riskejä. Arvostus ei tosiaan ole kummoinen kuten mainitset hankittavissa, mutta kyllä niistäkin ongelmia ja kuluja saadaan jos homma ei pelaa tai tulee aika tehdä muutoksia. Lähtökohtaisesti yritysosto-strategia on melko heikko ja riskialtis kuten mainittua riskikorjatun tuoton näkökulmasta, enkä itse valitsisi sitä kuin kohtuuarvostuksella orgaanisen ylitse. Yksi yhteen se ei silti ole perinteisesti kuten mainitsit ja siinä on ymmärrettäviä syitä tottakai ja ajatus on kaunis, muttei mitään mikä velvottaisi tälläistä odottelemaan vesi kielellä pe30- tai ev ebit 25- luvuilla.

Myös konsolidaatio kiinnostaa itseäni älyttömästi alalla kuin alalla, ja se on kuin antaisi kärjistetysti rosvolle avaimet käteen - jos listautuu pörssiin ja hoitaa hommat kuten kuuluu ja tarina on kohdillaan niin lähtökohdat ovat hyvät. Arvostus on vain täysin väärä tässä kohtaa siihen nähden mikä on meininki, tarina sekä performointi. Mielestäni on syytä odottaa tuloksia ja tulostason vakiintumista näillä kertoimilla etenkin, mikään alle kymmenen prosentin liikevoittomarginaali se ei voi olla.

Itse en ainakaan tässä kohtaa vuotta enään tuijottele 2020-vuoden lukuja,vaan katson jo 2021. 2021ennusteessa näkyy esim kokonaisuudessaan jo tuo isompi yritysosto - mikä taasen ei näy kuin H2 osalta 2020vuoden tuloksessa (joka on yleensä vielä se heikompi)

Tuo on silti vain sen pari miljoonaa ja näkyy näinollen puolittain ensi vuoden tuloksessa. Samaa mieltä ensi vuoteen katsomisesta, joskin peilaan edelleen tulospettymyksiin ja siihen ettei sielläkään hirveästi ole nojattavaa. Pe 19-20, ev ebit 15. Tämä vieläpä vuoden päähän katsottuna.

Millaisena näätte Aallon Groupin yritysostotilanteen ja millaisia kohteita (esim. koko) voidaan odottaa olevan ostoslistalla?

Kilpailija Rantalainen näytti tiedottaneen tänään kahdesta yritysostosta Helsingissä ja muistaakseni viime kuussa julkaisivat myös pari kauppaa. Erityisesti nämä tänään julkaistut olivat sen kokoisia, joista Aaltokin on saattanut käydä tarjouskilpailua.

Aallon Group taisi jossain vaiheessa ilmasta, että kauppoja on useampi putkessa ja ovat lähes julkaisua vaille valmiita. Käytännössä vain yksi kunnon kauppa (Tili-Koivu) saatu tälle vuodelle, joka määrällisesti on ainakin itselle pieni pettymys - joskin määrä ei korvaa laatua. Pitääkö olla huolissaan vai edetäänkö strategian mukaisesti?

Hieman offtopic. Voisko rantalainen ostaa ylihintaan kaikkea tällä hetkellä saadakseen kovat kasvuluvut pöytään ennen IPOaan? Veikkaan valuaatioon ottavan aika isosti eteen jos kasvu 30% vs. 10% vaikka tämä olisi ‘hieman kalliista’ yritysostosta peräisin.

Selvää on, että Intera tulee listaamaan firman jossain vaiheessa. Eiköhän siellä ole aika hyvä näkemys siitä miten firmaa kannattaa kehittää lisäarvon luomiseksi

Kyllä jokainen listautuva yritys pyrkii kaunistelemaan lukujansa mahdollisimman paljon. Yritysostoissa on juuri mainitsemasi riski että johdolla on kannustimet ostaa kilpailijoita ylihintaan lyhyen aikavälin tavoitteiden saavuttamiseksi.

Odotan itse Aallon groupilta yhtä suurta yrityskauppaa loppuvuodelle. Jos tämä ei toteudu niin olisihan se iso pettymys ja merkki siitä että jotain on pahasti pielessä.

Voisi olettaa, että tilitoimistot joutuvat nyt koronan takia miettinään tarkkaan hintojen korottamista. Uusmyyntikin jäänee yksiköiden päälliköiden varaan, kun Talenom on viimeisten vuosien aikana rekrynnyt myyntipuolelle väkeä. Jotenkin olen hyvin pessimistinen Aallon orgaaniselle kasvulle.

Omat lappuni odottavat lisänäyttöjä yritysostorintamalla. Edellisten kirjoittajien kanssa odottaisin loppuvuonna julkaistavan joku vähintään miljoonan kokoluokassa pyörivä kauppa. Toki joku oikeasti iso kauppa toisi vähän liikettä kurssiin…

Onko mitään arvioita ollut, että miten Covid mahdollisesti vaikuttaa Aallon kasvustrategiaan? Pohdiskelen että pidentynyt talouskurimus helposti kyykyttää pienempiä yrityksiä, joiden oletan muodostavan Aallon pääasiallisen asiakaspohjan. Siksi oletankin, että tilanne saattaisi tätä kautta heijastua Aallonkin toimintaan, vaikka periaatteessa defensiivisellä alalla onkin. Houkuttaisi hypätä tämän kyytiin taas kun hinta mörninyt tuossa alle kympissä pidempään, mutta jotenkin vähän liian huono näkyvyys tämän toimiin ainakin itselläni. Lukisin kurssia / tilannetta niin, että ihan yhtä kovaa luottoa tulevaan kasvuun ei markkinoilla ainakaan ole kuin mitä aiemmin oli… Mitäs mietteitä muilla, omistajilla tai teillä, jotka ette omista. Olisi kiva kuulla ajatuksianne ja perusteluja!

Korona on hidastunut kasvua 2020, uusasiakashankinta vaikeutui kun tapaamiset oli vähän jäissä, yhtiö itse kommentoi kuitenkin H1 jälkeen senkin lähteneen elpymään. Loppuvuonna ei olla vielä nähty yritysostoja, vuoteen mahtuu kuitenkin parikin yritysostoa. Tilikoivu hankkittiin Turusta kesällä ja oli mitaltaan Aallon Groupille suurehko, lisäksi tulevia yritysostoja varten on olemassa heinäkuussa sovittu 5m€ luottolimiitti.

Mitä noihin pienyrityksiin tulee ei kirjanpidon tarve katoa sieltä mihinkään vaikka niitä kuinka kuritettaisiin, suoritemäärät saattaa laskea ja mahdollisia konkursseja toki tulla.

@Atte_Riikola ennusteilla 2021 P/E ~18, joka on vielä maltillinen defensiiviselle yhtiölle, eikä huomio mahdollisia (tulevia) yritysostoja.

Riikolan ennuste vaatii myös suurta edistymistä nykyisestä tuloksentekokyvystä. Kaikki mahdollisuudet kyllä on, mutta tuo P/E 18 ei ole lähellekään itsestäänselvyys viimeisen 2v suoriutumisen perusteella. Helposti valahtaa P/E ~30.

Liiketoiminnan siirtohetkeksi on sovittu 1.1.2021.

Kauppahinta on 1,1 MEUR, josta 0,77 MEUR suoritetaan käteisellä ja loppu 0,33 MEUR suuntaamalla yhteensä 33 846 osakkeen osakeanti Kymppikirjanpito Oy:lle.

Kaupan kohteena olevan toiminnan 31.12.2020 päättyneen 12 kuukauden jakson liikevaihto on noin 1,47 MEUR ja käyttökate noin 0,21 MEUR.

Ennusteissa muutostarpeita nyt. Lähtökohtaisesti voi sanoa, että hypätään liikevaihdon osalta suoraan 2022e, tuloksen osalta ei ihan.

Siirtyyköhän tässäkin työntekijät saman katon alle? Saisi kiinteistökustannuksia laskettua.