Juu siirtyy työntekijät.

Mukavasti lisää liikevaihtoa, kahvila- ja huoltoasemien kirjanpito-osaamista, ei välttämättä joka puljusta asiantuntijoita tähän löydy, kiva niche. Odotellaan @Atte_Riikola kommentteja ja päivityksiä ennusteisiin.

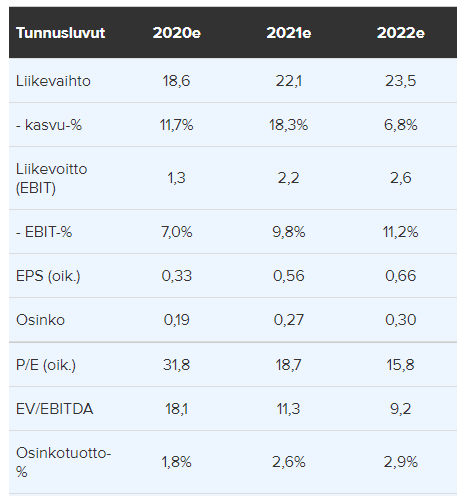

Atte oli ehtinyt täksi aamuksi päivittämään tiedot kaupasta. Tavoitehinta 11 → 11,5 ja lisää -suositus säilyi.

Versus uusi ennuste:

Ostin tätä. Perusteena mm. yritysostot, kasvu, Inderesin raportti, 1v osakkeen kehitys heikko vaikka samalla kilpailijoiden kuten Heeros ja Talenom osakekurssit nousseet huomattavasti vuoden aikana. Tilinpäätöstä 18.2.2021 odotellessa.

Tässä casessa jännittää kyllä, miten kauan noita järkeviä hankintoja voi tehdä. Skaalautuvuutta ei oikein ole ja kannattavuus näyttää tulevan pelkästään ostettujen toimitilojen karsimisen kautta ja muista integraation lähteistä.

1 tykkäys

Olen osin miettinyt samaa. Vähänkin suurempien tilitoimistojen ovilla on käyty kolkuttelemassa kaikkien suurimpien toimijoiden tahoilta. Aallon Group edustaa ainakin itselleni sellaista sijoituscasea, jonka positiiviset ajurit ovat toimialan konsolidaatio (pienet, ketjuihin kuulumattomat toimistot edustavat suurinta osaa markkinasta) ja suurimpien toimistojen omistusrakenne (ovat joko listattuina pörssiin kovilla kasvutavoitteilla tai pääomasijoittajien hallussa). Mielestäni tämä on sellainen sijoituscase, jossa ei tarvitse ymmärtää mitään muuta kuin se, että yritysjärjestelyt jatkuvat ja vaihtoehtoja konsolidoida markkinaa on paljon.

Esimerkiksi Rantalainen on Suomessa noin 5% markkinaosuudella ja pääomasijoittajan omistuksessa. Rantalaiselle Aallon Groupin kanssa tehtävä järjestely tarjoaisi tien pörssiin ja pääomasijoittajalle hyvän exit-mahdollisuuden. Myös monta muuta vaihtoehtoista kuviota on mahdollista piirtää. Varmaa on se, että pääomasijoittajilla on kova ja aikarajoitettu paine valuaation kasvuun ja Aallon tarjoaa siihen tarvittaessa hyvän instrumentin. Aika ja todennäköisyys ovat puolella, jotta asioita alkaa tapahtua. Sitä ennen voi olla melkoisen varma siitä, ettei tällainen suhdannedefensiivinen ja erittäin korkean asiakaspysyvyyden bisnes ota ainakaan nopeita horjahduksia taaksepäin.

2 tykkäystä

Olen ollut myös aikeissa lisätä Aallon Groupin uutena rivinä salkkuun. Olen kuitenkin miettinyt nyt liittyen koko tilitoimistosektoriin, että miten tämä tammikuun loppuun voimassa oleva “konkurssilaki” vaikuttaa lyhyellä aikavälillä? Esimerkiksi Tampereen seudulla on kuulopuheiden mukaan paljon pieniä yrityksiä, joilla ei ole ollut viime kevään jälkeen liiketoimintaa lainkaan, mutta jotka eivät ole päässeet konkurssimenettelyyn, koska laki ei mahdollista sitä vielä. Onko mahdollista, että näistä olisi jotain haittaa tai harmia, muuten kuin menetettyinä asiakkaina?

Taas uusi strategian mukainen kauppa ihan kohtuukertoimilla

3 tykkäystä

Ohoh! Toinen kauppa heti perään! ![]()

Kauppa astui voimaan samalla päivämäärällä. Liiketoiminnan siirtohetkeksi on sovittu 1.1.2021. Kauppahinta on 0,8 MEUR, josta 0,48 MEUR suoritetaan käteisellä ja loppu 0,32 MEUR suuntaamalla yhteensä 32 193 osakkeen osakeanti TalousNosturi Oy:lle.

Kaupan kohteena olevan toiminnan pro-forma liikevaihto vuonna 2020 oli noin 1,0 MEUR ja oikaistu pro-forma käyttökate noin 0,15 MEUR. Viimeisimmällä päättyneellä tilikaudella 7/2019-6/2020 liikevaihto oli noin 0,9 MEUR ja käyttökate noin 0,07 MEUR.

Tässä selvästikkin @Atte_Riikola a hieman kiusataan ![]()

7 tykkäystä

Tavoitehintaa tarkistettu taas ylöspäin ![]()

![]()

![]()

Minä myin perjantaina kaikki pois. Nämä tavoitehintojen nostot ovat hyvä hetki kotiuttaa voitot, kun vaihteeksi on vaihtoakin yli 1000kpl.

1 tykkäys

Ostellut tätä nyt läpi syksyn ja ahdisti, kun ainoa osake, joka ei lähtenyt salkusta koronralliin mukaan. Nyt omalla tavallaan mukava nähdä, että kaksi järkevänkokoista ostosta putkeen ja strategiaa toteutetaan ihan tosissaan. Muuhun markkinaan nähden Aallon Group on mielestäni edelleen huomattavan maltillisesti arvostettu.

Kaikki muu näyttää jo hyvältä, mutta tulosparannus on vielä kysymysmerkki. Jos selvää tulosparannusta ja synergiaetuja aletaan näkemään tämän vuoden tuloksessa, jatkan tankkaamista - vaikka nouseviin kursseihin.

10 tykkäystä

Liikevaihto jäi hieman Aten ennusteista (8,8M€ vs 9,1M€e ), mutta kannattavuus taas oli odotettua parempaa ( Käyttökate 0,8M€ vs 0,6M€e | Liikevoitto 0,5M€ vs 0,3M€e ) ![]() Osinko ennusteiden mukainen (0,19€)

Osinko ennusteiden mukainen (0,19€)

Tilikauden 2020 aikana olemme myös valmistelleet uusia kaupallisia avauksia, joista mainittakoon aikaisempaa laajempi palkka- ja HR-palveluiden kokonaisuus ja siihen liittyvän järjestelmän käyttöönotto konsernissa. Valittu palkkahallinon järjestelmäratkaisu tarjoaa meille entistä kattavammat valmiudet tuottaa kilpailukykyisiä, automatisoidumpia palkka- ja henkilöstöhallinnon digitalisoituja ratkaisuja myös aikaisempaa suurempiin palkkahallinnon kokonaisuuksiin.

Vuoden 2020 aikana etenimme strategiamme mukaisesti kasvussa myös yritysjärjestelyiden avulla. Olemme jatkaneet samalla polulla myös tilikauden päättymisen jälkeen. Vuoden 2021 alussa toteutettujen yritysjärjestelyiden ansiosta pääsemme panostamaan aikaisempaa voimakkaammin talousjohdon palveluiden tuottamiseen, samoin kuin huoltamo- ja kahvilaliiketoimintaan erikoistuneisiin toimialaratkaisuihin.

Myynti- ja markkinointityön puolella olemme nähneet positiivista kehitystä keväällä 2020 käynnistetyssä markkinointiautomaatioon vahvasti nojaavassa digitaalisen markkinoinnin kokonaisuudessamme. Positiivisten tulosten valossa jatkamme markkinoinnin kokonaisuuteen liittyvää tulospohjaista kehitys- ja optimointityötä myös vuonna 2021. Tarkoituksenamme on skaalata markkinoinnin investointeja konversioasteen kehittymisen myötä.

3 tykkäystä

Laitetaanpa tämä tännekin. Aallon käynyt tekemässä pienen yritysoston Oulusta. Ostettavalla liiketoiminnalla ollut päättyneellä tilikaudella oli n. 262 tuhatta euroa liikevaihtoa ja käyttökate oli n.49 tuhatta euroa. Molemmat luvut kasvaneet edelliseen tilikauteen verrattuna.

3 tykkäystä

Ja laajeneminen pohjoisessa jatkuu ![]()

4 tykkäystä

Juu, sekä EV/S että EV/EBITDA heittämällä korkeimmat mitä Aallon on yhdestäkään aikaisemmasta kaupasta maksanut. Myös Talenomin kauppoihin peilaten arvostuskertoimet ovat kalliit.

Onhan nämä kertoimet toki edelleen alle Aallonin omien kertoimien, mutta aletaan menemään kyllä jo turhan lähelle niitä. “Kerroinarbitraasiinkin” liittyy siis näillä hinnoilla jo selvästi suurempaa riskiä. Nyt siis maksetaan EV/S 1,43x kun Aallonin oma on 1,63x ja EV/EBITDA 8,25x kun Aallonin oma on 12,2x (käytin tässä Aallonin 2021e kertoimia, koska historialliset luvut ei ole voimakkaassa kasvussa vertailukelpoisia).

Huolestuttava hintakehitys, mutta saatiinpa taas johtoryhmään uusi jäsen ja näköjään tähän muutenkin voimakkaasti elävään kokonaisuuteen myös kokonaan uusi brändi. Vähemmistöomistukset kahdeksasta alueellisesti toimivista pienistä Rätinki-yrittäjäyhtiöistä kuulostavat luvalla sanoen sekavalta, vaikka ajatuksena voisikin hiukan lähennellä Talenomin ilmeisesti varsin toimivaa franchising-mallia.

Rahan polttelu taskussa tässä vähän haiskahtaa, sekä hinnan että kaupan mukana tulevan uuden Aalloniin liittymättömän erillisen brändin, jota joku voisi rönsyksikin kutsua, seurauksena.

5 tykkäystä

Ihmettelin itsekin hintalappua, mutta kun tutki Rätinki-yhtiöitä tarkemmin, huomasi siinä yhden selkeän eron oikeastaan kaikkiin aikaisempiin Aallon Groupin yritysostoksiin - Rätinkin on kasvanut orgaanisesti (ja kaiketi myös yritysostojen avulla) viimeiset 4v ja kaiken lisäksi kasvu on ollut kannattavaa (Liikevaihto 1,4->2,3 milj, liikevoitto 0,11–> 0,4 milj)

Toivon, että tällä hinnalla Rätinkin osalta odotetaan myös samantasoisen kasvun jatkuvan Pohjoisessa ja tämä boostaa Aallon Groupin orgaanista kasvua.Jos kasvu ei jatku, on tämän suhteellisen tyyris ostos.

3 tykkäystä

Kun tarkastellaan EV/Sales ja EV/EBITDA tulee ottaa huomioon ostetun yrityksen poikkeuksellinen rakenne ja vähemmistöosuudet/osakkuusyritykset. Nämä eivät näy näissä luvuissa, koska osuusosakkuusyhtiön tuloksesta kirjataan EBIT alle. Näiden arvo ei kuitenkaan ole nolla vaan viime tilikaudella niistä tuleva osuus oli 30teur (20teur), nämä voidaan konservatiivisesti arvostaa PE 10 kertoimella, mikä on järkevä ja turvallinen arvostus taso kasvavalle ja vähäriskiselle palvelubisnekselle. Näin arvostamalla osakkuusyhtiöiden arvoksi saadaan noin 300teur ja tämä tulee vähentää kauppahinnasta, kun lasketaan ostetun liiketoiminnan tunnuslukuja, joten ne laskevat hieman. Ei siis huippu halpaa, mutta kun ottaa huomioon yhtiön hyvän kasvuprofiilin (liikevaihto kasvoi +15% korona) vuonna on pieni preemio ymmärrettävissä sektorin tavalliseen yhtiöön, jonka kasvu on hinnan korotusten varassa. Osto ei siis ollut niin kallis kuin suoraan laskemalla nuo tunnusluvut voisi luulla. Halpakaan se ei ollut jos ostetun yhtiön hyvä kasvu ei jatku historialliseen malliin. Yhtiö teki pääasiallisesti oston kassavaroilla tarkoittaen, että yhtiö pääsee pian käyttämään velkavipuaa, mikä taas laskee Aallon Groupin painotetun pääoman hintaa ja tekee hieman kalliimmistakin yrityskaupoista järkeviä. Tällä alalla koolla on merkitystä ja on järkevä paaluttaa nyt markkinaa, jotta skaalaa saadaan. Lähtökohtaisesti ostettavilla yhtiöillä on ollut parempi kannattavuus kuin Aallon Groupilla yhdistettynä tuleviin synergia etuihin tarkoittaa tämä vahvaa tuloskasvua tulevaisuudessa.

6 tykkäystä

Johtoryhmä paisuu per aluekauppa. Mahtaako tällä alalla olla lisäarvoa JRssa samaa sisältöä puhuvilla päillä. Tekevätkö nämä aluejohtajat otona oikeita töitä ja lisäarvoa yhtiölle? Olisiko JR näillä päälkm väliaikainen sopimusehto 3 v tms?

Tämä organisoitumismalli (lue johtoryhmä) on ehkä suurin itseäni häiritsevä tekijä Aallon Groupissa. Se tuntuu suoraan sanottuna typerältä. Olisi mielenkiintoista kuulla yhtiön kommentit tähän liittyen.

1 tykkäys

Tämä organisoitumismalli (lue johtoryhmä) on ehkä suurin itseäni häiritsevä tekijä Aallon Groupissa. Se tuntuu suoraan sanottuna typerältä. Olisi mielenkiintoista kuulla yhtiön kommentit tähän liittyen.

Kuulostaa että valittaminen on aika korkealla tasolla täällä. Eli ei tarvitse ihan vielä laittaa papereita myynitlaitaan?! Tämä lienee ainoa tapa osoittaa mieltään, toinen tietysti on pistää kekkerit vuosikokouksessa, JOS tarpeeksi samanhenkisiä löytyy…

Pointti lähinnä että jos suostuu ymmärtämään yhtiön businessmallia ja sen reunaehtoja niin sitä kautta valon näkeminen ehkä mahdollista. Tai sitten ei ja sekin on ihan fine.

1 tykkäys