Heikkilän ja Viitikon uusi rahasto proprius ostanut itsensä top20 viime kuussa. ![]()

- Proprius partners micro finland (non-ucits) 44 881kpl

Heikkilän ja Viitikon uusi rahasto proprius ostanut itsensä top20 viime kuussa. ![]()

Olen lueskellut Aallon Groupista sekä inderesin että yhtiön omia materiaaleja. Listautumisvaiheessa tilitoimistomarkkinan tulevaisuuden yhtenä trendinä on mainittu automatisaation vaikutus kirjanpitäjien työhön. Ajatus on, että yhä enenevissä määrin kehittyneen teknologian myötä kirjanpitäjien rutiininomaiset työt automatisoituu, jolloin yksittäisen kirjanpitäjän on mahdollista keskittää työaikaansa enemmän ns. lisäarvopalveluiden myymiseen.

Olisiko täällä palstalla ketään, kenellä olisi kosketuspintaa tilitoimistomarkkinaan ja pystyisi kommentoimaan onko yllä kuvatun kaltaista kehitystä havaittavissa?

Yritän tässä nimittäin hahmotella millä keinoilla yhtiö pystyisi piristämään orgaanista kasvuaan keskipitkällä - ja pitkällä aikavälillä.

Lähes kaikilla tilitoimistoilla, aivan pienistä yhden miehen toimistoista isompiin toimistoihin, on mahdollista automatisoida järjestelmiään kohtuullisilla kustannuksilla.

Pullonkaulana on osaavat työntekijät ja nimenomaan sellaiset joilla on kirjanpito-osaamisen lisäksi taitoa myydä omaa osaamistaan.

Luulen että kahdella-kolmella suurimmalla toimistolla alkaa olla sen verran kriittistä massaa, että em. palikat on koossa, mutta muilla ei näitä edellytyksiä mielestäni ole.

Kiitos vastauksesta. Aallon luvutkin puoltais hieman tätä näkemystä, että ainakaan toistaseksi tällaista konsultatiivisen työn osuutta ei olla ainakaan merkittävissä määrin onnistuttu lisäämään.

En varmasti ymmärrä toimialan luonteesta kaikkea, mutta heitetään tähän nyt vielä vastuuton yleistys. Eihän se tosiaan liene itsestäänselvyys, että perus kirjanpitäjä tosta noin vaan alkaa myymään jotakin konsultoivaa veroneuvontaa asiakkaille lisäpalveluna. Voip olla, että siinä kohtaa loppuu ammattitaito kesken.

Stereotypiää jos sallitaan niin…kirjanpitäjät ei ehkö luonteeltaan sellaisia kovimpiä myyjä tyyppejä kyllä ole.

On huomioitava se, että automaatio on jo pitkään ollut osa tilitoimistojen ja kirjanpitäjien työtä.Käytännössä on ollut jo pitkään pakko automatisoida työtä mahdollisimman paljon, että pystytään hoitamaan kiristyneet raportontiaikataulut yms. Tuskin missään tilitoimistossa enää tehdään laajamittaisesti kirjauksia manuaalisesti.

Näinhän se on, mutta ne jotka ovat myös myyntihenkisiä, ovat itsenäisiä yrittäjiä tai heistä tulee ennen pitkää yrittäjiä.

Järjestelmäautomaatio on saatavilla kohtuuhintaan kaikille, jolloin kynnys siirtyä yrittäjäksi on matala.

Aallon Groupin ympärillä tunnelma sen verran seesteistä, että nostetaan nyt ainakin se huomio, että Heikkilä ja kumppanit lisänneet rahastoonsa jälleen Aallon Grouppia heinäkuussa. Tasaluku pitänyt näemmä saada kasaan.

Rantalainen myös “nurkkaa” kilpailijaa:

https://view.news.eu.nasdaq.com/view?id=b2e02fcbe6177b1452e3ba76f742310f6&lang=fi&src=listed

Atelta nappisuoritus (Aallon Groupilta toki myös)

!

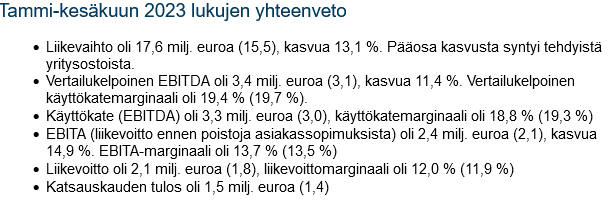

Se on mukava, että välillä napsuu ennusteet täysin kohdilleen ![]() Ensilukeman perusteella ihan myönteiset tunnelmat H1-raportin tiimoilta. Yritysostostrategia näyttää tuovan tuloksia viivan alle ja jatkossakin samalla sapluunalla mennään askel kerrallaan eteenpäin!

Ensilukeman perusteella ihan myönteiset tunnelmat H1-raportin tiimoilta. Yritysostostrategia näyttää tuovan tuloksia viivan alle ja jatkossakin samalla sapluunalla mennään askel kerrallaan eteenpäin!

Osarin takia tuli tätä ketjua lueskeltua ja ajattelin tähän relevanttiin kysymykseen vastata, sillä olen alaa seurannut jonkin aikaa ja siellä myös työskennellyt.

Tähän kysymykseen on hyvin jo nostettu muutama pointti esille, mutta tässä hieman omaa pohdintaa. Taloushallinto on monessa tapauksessa hyvin yksinkertainen ala verraten esimerkiksi terveysteknologiaan tai verkkoliiketoimintaan. Näillä edellä mainituilla aloilla on hyvin paljon eri automaatio/tekoälyratkaisuita kehiteltynä, ja se johtuu pitkälti markkinan koosta. Tilitoimistoalalla pelimerkkejä on jaettavissa hieman yli miljardin verran, joten motiivi kehittää jotain vaikeaa algoritmia, joka automatisoi paljon asioita, on alhainen. En siis itse usko, että alalle ryntäisi hirveästi automaatio/tekoäly yrityksiä toimialan ulkopuolelta. Tämän takia katse kohdistuu taloushallinto-ohjelmistojen toimittajiin ja tilitoimistoihin. Tilitoimistot, jotka hyödyntävät ulkoisia järjestelmiä (Netvisor, Procountor jne) omassa ydinliiketoiminnassaan, on hyvin vaikea skaalata mitään omia automaatioviritelmiä, kun ohjelmistoja on niin monia, joihin ne pitäisi saada toimimaan. Tämän takia oma veikkaukseni on se, että suuret automaatio/tekoäly läpimurrot tulevat tapahtumaan ohjelmistotoimittajien puolelta. Fiksuina ihmisinä ymmärrätte, että tämä ei suoraan valu tilitoimistojen kassaan, vaan taloushallinto-ohjelmistojen toimittajat (lue Visma) tulee valtaamaan jo nyt pienestä markkinasta itselleen enemmän.

Tilitoimistot, jotka näitä ohjelmia käyttävät, joutuvat tosissaan löytämään lisäarvon muualta. Ja kuten on tässäkin ketjussa mainittu, se tapahtuu konsultoimalla. Muuttuuko kirjanpitäjä konsultiksi? Osa kyllä, enemmistö ei. Tähän liittyen on kirjoitettu mainio kirja: “Pääkirja, Kirjanpitäjästä konsultiksi”, jossa Talenomin tämän hetkinen varatoimitusjohtaja Antti Aho pohtii, mitä murros vaatii kirjanpitäjältä tulevaisuudessa.

Kuitenkin isoja läpimurtoja automaation suhteen on tuskin odotettavissa hirveän nopeasti, ja defensiivinen ala jatkaa samalla malilla vielä pitkään: Ydinliiketoiminta on tasaisen kannattavaa, sillä metallialan yrittäjä yms. ei vieläkään halua tehdä kirjanpitoa itse ja se on vain pakko jonkun tehdä.

Kiitos kattavasta vastauksesta. Itselle vaikein hahmotettava asia on tosiaan ollut se, että miten käytännössä kirjanpitäjät muuntautuvat konsulteiksi. Inderesin raportissakin tämä konsultoivan työn lisääntyminen mainitaan toimialan trendinä.

Omassa päässä tulee mieleen kaks vaihtoehtoa;

Niin tai näin, konsultoivan työn lisääntyminen luulisi näkyvän tilitoimistojen henkilöstökulujen kasvuna. Mikäli työntekijät ymmärtävät, että vaativampia hommia ei kannata tehä kirjanpitäjän palkalla.

Tähän aiheeseen liittyen nyt oli IFRS-osarissa avattu liikevaihdon jakaumaa hieman tarkemmin:

Lisäarvopalveluiden osuus kokonaisuudesta vielä hyvin marginaalinen.

Käytiin tuossa hetki sitte Aallon Groupin toimistolla pyörähtämässä ja Arin haastattelua tulee lähitunteina InderesTV:seen. Orgaaniseen kasvuvauhtiin saatiin sellainen tarkennus, että H1:llä se vastasi noin 1/3 kokonaiskasvusta. Siten org. kasvu oli reilun 4 %:n tasolla, mikä oli pykälän meidän 3 %:n odotusta parempi.

Ammattitaidon en usko olevan ongelma tässä siirtymässä. Kirjanpitäjät, varsinkin kokeneemmat, ovat rautaisia ammattilaisia mm. yrityskauppatilanteissa, verotuksessa ja ulkoisen laskennan asioissa.

Se mikä todennäköisesti tulee ongelmaksi on myyntityö - ja asiakashoidolliset asiat. Monissa tilanteissa kirjanpitäjät tekevät todella hankalia kirjauksia ja kannanottoja normaaliin laskutukseen (jos edes siihen). Näistä kirjauksista ja kannanotoista maan etevimmät veroasiantuntijat/Big4 -yhtiöt laskuttavat paljon suurempia summia. Toinen ongelma on myyntityö. En ole itse konsulttina ollut, mutta ymmärtääkseni konsultit tuotteistavat asiakkaan ongelmia proaktiivisesti, ja näin hankkivat itselleen lisää työtä (?). Tämä kynnys on varmasti hyvin suuri ihmiselle, joka on tottunut siihen, että saa rauhassa ratkoa jo valmiiksi pöydälle tuotuja ongelmia.

Se mikä tässä tilanteessa olisi positiivista kirjanpitäjän näkökulmasta olisi palkkaus. Alan palkkaus on hyvin matala suhteessa työmäärään/vastuuseen. Osaltaan johtuu myös tuossa ylempänä mainitsemasta kyvystä olla laskuttamatta sekä alan naisvaltaisuudesta. Toisaalta konsultiksi ryhtyminen voisi tuoda lisäeuroja kirjanpitäjälle laskutuksen kasvaessa. Vaikea yhtälö kokonaisuudessaan.

Tässä tää haastis. ![]()

Aiheet:

00:00 Aloitus

00:16 Aallon Group H1’23

01:07 Orgaaninen kasvu

01:25 Orgaanisen kasvun ajurit

02:28 Uusmyynti

03:05 Kannattavuus

04:00 Yritysostot

05:00 Loppuvuosi ja fokus

Olen pitänyt Aallon Grouppia mielenkiintoisena yhtiönä, ihan pätevästi tuntuu toimivan. ![]() Tässä olisi uusi Aten tekemä yhtiöraportti siitä.

Tässä olisi uusi Aten tekemä yhtiöraportti siitä. ![]()

![]()

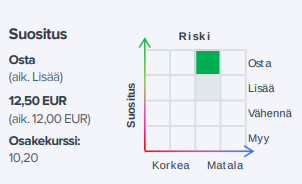

Aallon Groupin H1-tulos oli täysin odotustemme mukainen ja jälleen yksi osoitus yhtiön strategian toimivuudesta. Heikentyvä talousnäkymä ei olennaisesti iske defensiiviseen tilitoimistoliiketoimintaan ja yhtiön kommenttien perusteella yritysostostrategiaa ja muita kehityshankkeita jatketaan normaalisti myös jatkossa. Tähän ja osakkeen maltilliseen arvostukseen peilattuna näemme tuotto-odotuksen houkuttelevana seuraavalle 12 kuukaudelle.

https://www.inderes.fi/fi/strategia-etenee-mutta-osake-polkee-paikoillaan

@Atte_Riikola Onko sinulla viimeisimpien lukujen perusteella millaista sijoituteun pääoman tuottoa allon tekee?

Morjensta ja pahoittelut viivästyneestä vastauksesta. Olin tuossa viikon verran vielä lomailemassa.

Kysymys on hyvä, sillä sijotetun pääoman tuottohan löytyy Aallonin tuoreimmasta H1-rapsasta, mutta kun hieman pintaa raaputetaan, en sanoisi, että se kuvastaa täysin oikein yhtiön pääoman tuottoa.

IFRS-siirtymän myötä taseeseen syntyi aika merkittävästi vuokrasopimusvelkaa (H1’23: 6,8 MEUR), joka tuolla perinteisellä laskentatavalla luokitellaan korolliseksi velaksi, ja sitä kautta nostattaa liiketoimintaan sijoitetun pääoman määrää. Lisäksi yrityskauppoihin liittyviä aineettomien hyödykkeiden poistoja (ei kassavirtavaikutusta) tehdään edelleen noin 0,6 MEUR:lla vuodessa, mitkä rasittavat raportoituja tuloslukuja. Vastapainona pieni osa vuokrakuluista siirtyi IFRS:n myötä rahoituskuluihin, jotka eivät taas tule huomioiduksi kuluina tällä laskutavalla.

Jos meidän tämän vuoden ennusteita tarkastelee, ja oikaisee sijoitetun pääoman laskennassa nuo vuokravelat pois, niin päästään karkeasti noin 20 %:n pääoman tuottoon. Jos myös yritysostojen poistot oikaistaan, niin päästään noin 25 %:iin. Se on jo aika mukava taso ja yleisestihän henkilöstövetoisten palveluyhtiöiden pääoman pitäisi tuottaa hyvin. Liiketoiminta kun ei sinänsä juuri pääoma sido, Aallonin tapaksessa pois lukien yritysostot.

Kiitos @Atte_Riikola tätä itse pohdin juuri kun raportoitu luku näyttää alhaiselta että mitä ajatuksia tästä. Liiketoiminnan pitäisi nimittin olla pääomakevyttä ja vaatia vain vähäisiä sijoituksia ![]() .

.

Mutta 20% kuulostaa lähempänä sitä mitä oletin aallonin pystyvän tekemään.