Firmojen pääomistajilla (miljonääreillä) on usein sellainen ongelma, että käteistä kertyy väkisinkin pankkitilille. Se pitää sitten työntää jonnekin. Usein se laitetaan kohteeseen, joka tunnetaan itse edes jossain määrin. Uskoisin, että Rantalaisen kohdalla on juuri tästä kyse, ei mistään nurkkauksesta niinkään.

Rantalainen on tosiaan ostellut Administeriä ja nyt pieniä murusia Aallon-konsernia. Varmasti paljon muutakin ovat ostaneet. Samalla logiikalla K-Citymarkettien kauppiaat ostavat Keskon osakkeita tasaisen tappavaan tahtiin vuodesta toiseen, kertyneet osakepotit ovat todella isoja joillakin. Myös pankkiiriliikkeiden toimarit ovat ostaneet saamillaan osingoilla esim. Nordean osaketta. Puhdas finanssisijoitus, ei mitään nurkkausnäkemyksiä näissä taustalla. Jos miljoonia euroja on pankkitilillä, jonnekin ne rahat on laitettava.

Miksi tämän jännän yhtiön ketju on näin hiljainen.

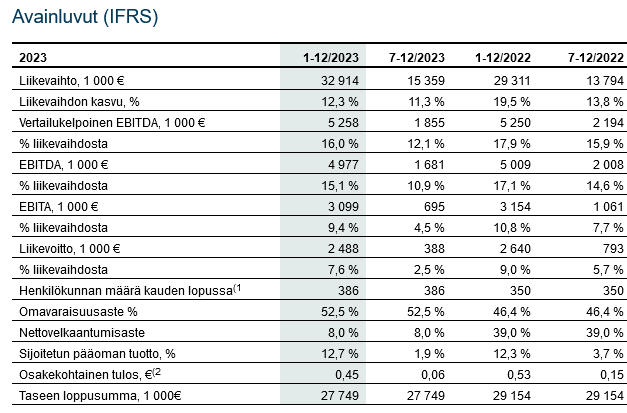

Aallon Group raportoi H2-tuloksensa torstaina. Odotamme yhtiön liikevaihdon ja tuloksen jatkaneen kasvussa yritysostojen tukemana. Loppuvuonna 2023 yhtiön yritysostotahti on kuitenkin hidastunut selvästi, minkä myötä kommentit yritysostorintaman näkymistä ovat kiinnostuksen kohteena. Huomio kiinnittyy myös orgaaniseen kasvunäkymään, jonka odotamme tänä vuonna edelleen hidastuvan Suomen talouden vaisun kehityksen mukana. Tähän mennessä yhtiö on selvinnyt hyvin heikentyneessä toimintaympäristössä, emmekä odota suurempia haasteita jatkossakaan yhtiön defensiivisen liiketoimintamallin vuoksi.

Itseäni hämää tässä kyllä tämä vajaavainen pääomanallokointi. Vuonna 22 liiketoiminta tuotti noin 5m liiketoiminnan kassavirtaa ja 23 näyttäisi olevan suunilleen sama 5M liiketoiminnan kassavirtaa.

Kuitenkin 23 pääomaa allokoitiin kohtaloisen vähän. Itse liiketoiminta vaatii aika rajallisesti investointeja kun toiminta ihmisvetosta. Sanotaan että rahoitat yritysostot 30% velalla ja ostat firmoja sille 4-5x ev/ebit kertoimilla. Kohdefirmoja on kommunikoitu että riittää pipelinessä paljon yms yms. Siis pystyisit noin 6.5M vuodessa käyttämään yritysostoihin ja jos noilla kertoimilla ostelet niin ebit pitäisi kasvaa se 1.3-1.6M ja jos ostetun firman marginaali on vaikka se 15% niin liikevaihto kasvaa sen 8-10M.

Vuonna 22 liikevaihto oli sen 28.6M ja EBIT sen 3.1M eli tuon 5M allokointi tuottaisi 30% liikevaihdon kasvua ja 45% EBIT kasvua.

Ja kyllä tämä nyt on ihan höpöhöpö matikkaa 15min perehtymisellä mutta tajuatte pointin mielestäni jos ostettavaa oikeasti on näillä valuaatioilla nii osingot pitäisi unohtaa ja ruveta oikeasti keskittymään pääomanallokointiin.

Ps. Luvut varmasti heittää, mutta tämä nyt keskutelun avaus sille että mikä hidastaa tämän paperilla tehokkaan pääomanallokoijan toimintaa tällä hetkellä ja miten voitaisi tästä luotsata seuraava sarjayhdistelijä.

Vielä lisää runtua Aallon Groupille , siis kenen insentiivi on edes jakaa osinkoja, jos näitä tilitoimisto puljuja pystyy oikeasti ostamaan näillä valuaatioilla ja asiakkaat todella “sticky” / tahmeat eli voit olettaa että sitä mitä ostat myös saat joka ei todellakaan ole totta monissa yrityskaupoissa eri aloilla.

Onko se tosiaan omistajille/johdolle/hallitukselle kenellekkään omistajalle oikeasti fiksua nostaa parin prosentin osinkotuottoa sen sijaan että tämä raha laitettaisiin tuottamaan 15-25% ROIC tasolla. Usein näissä sarjayhdisteliöissä voi sijoittajan tuottoa hahmotella näin

RoR for investor = ROIC % + organic growth %

Jos kaikki kassavirta allokoitaisiin niin Aallon Groupin osakkeen tuotto voisi näyttää kutakuinkin tältä

Näen että Aallon on helsingin pörssin aliarvostettu ja alitehostettu compounder kone ja tämä 2024 3% kasvu ennusteella 12 PE firma voisi noin 4v aikajänteellä nähdä kanssa hinnoittelun lähemmäs 18-22 PE tasolla ja jos pääoma saataisiin allokoitua kohtalaisella tasolla niin EPS voisi kasvaa noin 17-25% tasolla ilman yli 2.5x ebitda velkaantumista eli siis tässä mahdollisuus todella hienolle kasvutarinalle helsingin pörssissä.

Nyt lopetan tämän positiivisella notella ja kannustan Aallon Groupilta hieman agressiivisempaa otetta ja katseet oikeasti siihen rahavirran tuoton hakemiseen.

Eli nyt CRM:stä muikkaria vaan m&a prospecteille ja uutta miittiä ensi viikolle ja saadaan tästä Suomen pörssin timantti!

Muutama argumentti osinkojen puolesta. En väitä olevan totta, mutta mahdollista tulevina vuosina:

Talenomin kertoman mukaan asiakasvuotoa on yrityskaupan jälkeen tulevina vuosina, välillä paljonkin. Asiakaskunta ei ole “sticky” kun tilitoimisto siirtyy uudelle omistajalle. Aallonin kohdalla vuoto kaiketi pienempää, mutta sitäkin varmasti on. Tänään halvalta näyttävä liikevaihdon ostaminen ei ehkä olekaan todellisuudessa halpaa kun katsotaan asiaa 5-10 vuoden päästä, että mitä siitä ostetusta liikevaihdosta on enää jäljellä ilman omaa uusmyyntiä.

Ostetun tilitoimiston työntekijät yritetään sitouttaa Aallonin osakkeella, jotta eivät heti karkaa muualle. Kiinnostaako tilitoimistoyrittäjää myydä firmansa jos sanotaan, että Aallonin osakkeesta et sitten saa lainkaan osinkoa seuraavaan 10-20 vuoteen. Nykytilanteessa jokainen tilitoimistoyrittäjä nostanee kevyesti verotettuja osinkoja omasta firmastaan palkan lisäksi. Ostettavan pikkufirman hintalappu voi kallistua Aallonille jos tilitoimistoyrittäjän mielenkiinto myydä pienenee.

Sitten vielä tekoäly ja koneoppiminen, onko Aallon tuleva dinosaurus kun omaa softaa ei ole. Vaikea sanoa, että onko firmalla hyvää bisnestä enää 10 vuoden kuluttua. Voi olla, että softan omistaja on jatkossa kuningas ja ottaa valtaosan tilitoimistobisneksen ansainnasta itselleen. Riskiä voi pienentää sillä, että otetaan edes pieni varma osinko tänään itselle. Näin ei päädytä tilanteeseen, että 10 vuoden päästä firman liiketoiminta on isoissa ongelmissa, markkina-arvo on puolittunut ja edes osinkoja ei ole saatu omalle pankkitilille.

Olen kanssasi samaa ja eri mieltä siis samaa mieltä siitä että kyllä osingot ovat tässä selkeästi riskin minimointia ja pelkoa tulevaisuudesta.

Toimiiko joku Itä Suomen tilitimot Oy tekoälyllä 5-10 vuoden päästä niin tätä voi spekuloida mutta toimialana tilitoimistot ovat kyllä yksi suhdanne ja teknologiakestävimmistä aloista mitä on.

Asiakaspoistuma on varmasti aito huoli ja tähän en kyllä mitään osinkoja sotkisi vaan selkeän tulospohjaisen palkitsemis järjestelmän ja lisäpalkkiohinnat / “earnout” maksetun kauppahinnan päälle jos liiketoiminta kasvaa oston jälkeen tai ns. stabilizer eli tietty kauppasumma maksetaan 2v päästä jos liikevaihto edelleen sama.

Esimerkki:

Itä Suomen tilitimot Oy

Liikevaihto 2M

EBIT 250

Maksat kokonaisuudessaan firmasta 5x ebit eli:

EV=5*250=1.25M

Mutta twistinä jaat tämän 1.25 miljoonaa kahteen tai kolmeen osaan:

Kättelyssä saat 700k

1v päästä saat 300k jos lv pysyy samalla tasolla

2v päästä saat 250k jos lv pysyy samalla tasolla

Tässä etuna vielä se että että Aallon kassavirta ei dyykkaa yhtä pahasti ostohetkellä ja riskejä pystyy leipoa diiliin sisään.

Ymmärtääkseni Aallon tekee näitä yritysostoja paljon pehmeämmin. Eli Aallonin malli on ostaa pieni tilitoimisto ja ostetun yhtiön ja heidän asiakkaidensa silmissä mikään ei muutu, vain taustalla tilitoimiston omistaja on jatkossa Aallon.

Vastaavasti Talenomin malli; ostetaan pieni tilitoimisto, vaaditaan että ostetun tilitoimiston henkilöstö rupeaa käyttämään Talenomin softaa ja tilitoimiston asiakkaat rupeavat käyttämään Talenomin softaa. Koska Talenomin softan pitäisi olla tehokkaampi kuin alkuperäinen, niin ostetun tilitoimiston työntekijöille annetaan selvästi aiempaa enemmän töitä tehtäväksi, kun nyt pitäisi luonnistua enemmän asioita / työpäivä → ihmetellään kun ostetut työntekijät ja asiakkaat karkaavat

Eli oletuksena pitäisin ostetun yrityksen ja asiakkaiden pienempää vaihtuvuutta yrityskaupan jälkeen Aallonilla verrattuna Talenomiin.

Olettaisin että Aallonillakin osataan laskea. Yhtiö tekee kassavirtaa → ostetaan pieniä toimijoita halvalla, saadaan kerroinarbitraasia ja kokoluokkaa, pienet synergiat päälle = profit. Sen kun vain compoundaillaan tästä ikuisuuteen… no miksi näin ei tehdä? Olettaisin että järkevää ostettavaa järkevällä hinnalla ei löydy! Varmasti tasaisesti tulee tilitoimistoja, joissa perustaja on jäämässä eläkkeelle tai haluaa rahastaa yhtiön, mutta jokaisen ovelle löytää ostajakandidaatit Aallon, Talenom, Administer yms. Ja sitten ne muut tilitoimistot ovat ilmeisesti tyytyväisiä lypsäessään omistajan omaan taskuun omistajan ehdoilla rahaa, eivätkä ole kiinnostuneita myymään yhtiötään pörssiyhtiölle.

Tilitoimistoala on suhteellisen hyvin verrattavissa tekniseen konsultointiin. Tekninen konsultointi menee konsolidointikehityksessä ehkä 10v edellä, mutta muuten monet asiat muistuttavat toisiaan. Hirveä määrä pieniä toimistoja ja asiakkaat ovat useimmiten asiakkaita henkilön ei firman takia. Lisäksi yrityksen perustaminen ei vaadi käytännössä mitään pääomia, joten alalletulokynnys on todella matala. Isot toimijat (rakennuspuolella Ramboll, Sweco, Sitowise, A-insinöörit yym.) ostaa pieniä firmoja jatkuvasti. Tilitoimistopuolella on sitten Rantalaiset, Talenomit, Aallon, Administer ym.

Pieniä firmoja ostetaan halvoilla kertoimilla ja myyjälle/avainhenkilöille lyödään pallo useimmiten kaupan jälkeen X vuodeksi jalkaan. Asiakaspoistuma noudattaa kohtuullisen hyvin seuraavaa kaavaa:

Pieni osa lopettaa heti, kun pystyy kaupan jälkeen, kun on huonoja kokemuksia uudesta omistajasta, halutaan toimija yrittäjävetoisen toimijan kanssa tai aavistetaan, että tästä kaikki paha alkaa

Seuraava poistuma-aalto tulee, kun ostetun firman vanhoille asiakkaille ajetaan uusi hinnoittelu ja toimintamallit sisään

Suurin poistuma tulee, jos/kun avainhenkilöt lähtee. Osa suht nopeasti kaupan jälkeen, osa on lock upin ajan, osa jää pysyvästi.

Poistumaprosentit vaihtelee varmaan todella paljon tapauskohtaisesti ja on toki myös mahdollista, että ostetun yrityksen bisnes lähtee kukoistamaan ja kasvamaan leveämpien hartioiden turvin. Teknisen puolen tunnen tilitoimistoja paremmin, mutta veikkaisin, että tilitoimistoissa poistuma ehkä napsun verran alhaisempi, jos työn laatu saadaan pidettyä hyvänä eikä räikeästi nosteta hinnoittelua.

Aika yleistä, että vanhoilla yrittäjillä on uusi yritys pystyssä aika nopeasti lock upin päättymisen jälkeen ja ensimmäisenä tietysti kosiskellaan vanhoja asiakkaita. Sitten voikin kasvattaa firmaa taas jokusen vuoden ja myydä sen seuraavalle jätille.

Isoille hommassa on järkeä, kun ostettujen firmojen kertoimet on niin matalat ja tavallaan pakko, kun pitää kasvaa ja orgaaninen kasvu on hidasta. Haasteista huolimatta konsolidoijat voivat olla ihan hyviä sijoituskohteita, jos niiden hinnoittelu on järkevää (kuten mielestäni Aallonilla on).

Ostetun tilitoimiston yrittäjän/henkilökunnan sitouttaminen Aallon-konserniin osakeomistuksella tarkoittaa 5-10 vuoden aikajaksoa minimissään omissa papereissani. Mieluiten eläkeikään asti. Tällöin osinko on oleellinen komponentti siinä, että haluatko sitoa koko varallisuutesi Aallonin osakkeeseen eläkeikääsi asti. Valtaosa haluaa rahoittaa elämänsä kulut osinkovirralla, ei vain fiilistellä osakekurssin heilumisen tuomalla jännityksellä.

Tuo 2 vuoden lisäpalkkiohinta yrityskaupassa on tosi vaarallinen. Yrittäjä laittaa firmansa ensin myyntikuntoon, tulos saadaan näyttämään liian hyvältä ja sen jälkeen sitten ylilaskuttaa nykyisiä asiakkaita korottamalla hintoja edelleen reippaasti tai tekemällä muita osittain keinotekoisia järjestelyjä. Luodaan illuusio, jossa liikevaihto ja kannattavuus on liian hyvä hetkellisesti (tähän on pitkä lista keinoja). SItten kun 2 vuoden määräaika päättynyt, yrittäjä jättää uppoavan laivan uudelle omistajalle juuri ennen kun nykyiset asiakkaat alkavat irtisanoa asiakassopimuksiaan uuden ylikalliin hinnaston ja huonontuneen palvelun myötä (asiakkaita otettu sisään reilusti enemmän kuin ehditaan laadukkaasti hoitamaan).

Esimerkkejä yrityskaupoista, joissa ostajaa on kusetettu tällä tavoin, voisin listata tähän useita, mutta menee jo ohi aiheen. Tuollainen 2 vuoden earn out -jakso ei kuitenkaan ole mitään pitkäaikaista sitouttamista, jota Aallon todellisuudessa nimenomaan tarvitsee.

Anteeksi mutta jos katsot yhtäkään menestynyttä serial acquirer bisinestä niin eivät he ole osinkoja jakaneet ennen kun kaikkea kassavirtaa ei vaan vuodessa saa sijoitettua uusiin firmoihin. Tämän pitäisi olla täysin selvä serial acquirer liiketoimintamalliin sijoittajalle.

Johdon sitouttamiseen on kymmeniä eri tapoja, useinhan sarjayhdistelijät käyttää earn outteja ja profit sharing schemejä mutta tähän on useita tapoja. Jos sinulla on joku tietty syy miksi tämä ei toimi tilitoimistoissa niin mielellään kuulen.

Hyvin voi toimia tilitoimistojenkin kohdalla. Talenom omalla softallaan tästä hyvä esimerkki. Riski kuitenkin mielestäni korkeampi kun ostetaan kärjistetysti “nainen ja läppäri” -tyylistä liikevaihtoa. Jos avainhenkilöt poistuvat firmasta, 1000 euron alkupääomalla saa kilpailevan liiketoiminnan pystyyn huomenna (ostaa läppärin ja kirjanpito-ohjelmiston kk-lisenssin, tekee työt kotitoimistosta käsin). Tutut asiakkaat varmasti mielellään siirtyvät tutun yhteyshenkilön uuteen firmaan asiakkaaksi. Jos Aallonilla olisi oma softa, olisi jotain kilpailuetua, jolla yrittää estää asiakaskato.

Vertailukohtana tulee mieleen esim. kiinteistönvälittäjät, siellä firman liikevaihto katoaa kun huippumyyjät perustavat oman kilpailevan toiminnan jos näyttää siltä, että yrittäjänä tienaavat paremmin kuin mitä työnantaja pystyy järkevin kustannuksin sitouttamaan tulospalkkioilla. Voihan Aallonkin sitouttaa maksamalla kirjanpitäjälle kuvitteellista posketonta 10 000 euron kk-palkkaa, mutta sen jälkeen osakkeenomistajille ei toiminnassa olekaan enää mitään järkeä. Ei osinkokaan tuota tietenkään estä.

Mutta ei tästä sen enempää. On varmasti Aallonin suurimpien omistajien vakaa tahtotila, että osinkoa maksetaan, heillä on siihen omat syynsä, joita ei ole kerrottu kaikkia julkisuuteen. Negatiivisia syitä ei kerrota ääneen, vaikka kysyisit. Yksi voi olla, että tulevaisuus ilman omaa softaa ei ole turvattu, siksi alennetaan riskiä osinkoina tilisiirtona omalle pankkitilille joka vuosi. Näin vältetään worst case scenario, jossa liiketoiminta sulaa alta 2030-luvulla jos tulee ylivoimaisella softalla operoiva kilpailija markkinoille ja puolittaa nykyisen hintatason asiakkaille.

Nyt jäi kyllä EBITAt tekemättä. Sentään kyseessä muutenkin se huonompi vuosipuolisko, mutta oltiinko vähän liian optimistisia että suhdanteet ei paina Aallona(Talenomilla ollut myös vaikeaa)? . Yritysostoja ei ole myöskään tullut. Nyt Atte pistä Ari koville, että minkälainen köhä kyseessä!

Nyt pääsi kyllä tuloksen heikentyminen yllättämään analyytikon

Pitää tosiaan kuulustella kannattavuuden kehityksestä ja hiljaiselosta yritysostorintamalla haastattelussa, joka iltapäivästä taas InderesTV:seen tupsahtaa.

Kulupuolella yksi selitys oli alihankinnan käyttö. Mihin yhtiö käyttää alihankintaa? Onko se strateginen valinta vai “pakko”. Onko alihankinnassa kertaluontoisia hankkeita vai jatkuvaa palvelua.

Kun liikevaihto kasvoi yli 11% vuodessa ja tuli ennusteisiin, niin järkeilisin, että ei sen perusteella asiakaspoistumaa kovin paljoa ole voinut olla? Varmaan hieman voi olla mutta ei mitään massiivista.

Kulupuolessa kiinnostaa, mitä toimenpiteitä on suunniteltu ja toisaalta minkälaisia hinnankorotuksia mahdollisesti tehty vuodenvaihteessa.

Kysyin tästä vielä yhtiöltä ja alihankinta viittaa hyvin pieneen joukkoon kirjanpitäjiä, jotka eivät ole suoraan Aallonin palkkalistoilla. Tyypillisesti tähän joukkoon kuuluu mm. opiskelijoita, eläkeläisiä ja muita töitä tekeviä, jotka haluavat osa-aikaisesti tehdä myös kirjanpitohommia. Joukkoon mahtuu jatkuvia palveluita, projektitoimeksiantoja, sekä lisäkapasiteettia muutostilanteissa. Kulupotista tämän alihankinnan osuus on hyvin marginaalisen pientä, ja itse arvelisin valtaosan materiaalit ja palvelut -erän kasvusta tulleen nousseista ohjelmistokuluista. Hyvä myös huomata, että ohjelmistokulut nousevat automaattisesti myös siinä kohtaa, kun asiakas siirtyy käyttämään sähköistä taloushallintoa. Tällöin nämä kustannukset saadaan myös tyypillisesti suoraan vietyä asiakkaalle osana palvelupaketin hinnoittelua.

Liikevaihto kasvoi mukavasti ja tuli kuva että jopa orgaanista kasvua oli ehkä ripaus vaikka vähemmän kuin H1:llä (4%).

Viestittiin että markkina ei antanut vetoapua mutta liikevaihtohan oli itseasiassa ihan hyvä huomioiden suhdanne.

Jos kannattavuuden lasku johtuu lähinnä kulujen noususta, niin aika yllätyksenä se olisi sitten yhtiölle tullut. Kuulemma asiakkaat ymmärtävät hyvin hintojen inflaatiokorotukset mutta toisaalta aika varovainen kuva jäi hintojen korottamishaluista. Jonkinlaista ristiriitaisuutta.

Kerrottiin että on paljon pieniä asioita missä voidaan parantaa, mutta ainakaan omaan mieleen ei jäänyt kovin montaa esimerkkiä. Sanoja aseteltiin varsin tarkasti.

En voi sille mitään, kun jäi mietityttämään, että mikäköhän se juttu nyt varsinaisesti oli, joka ei mennyt ihan putkeen. Ja miksei voinut hieman suorempaa sitä avata.

Materiaalit ja palvelut nousseet vuodessa noin 600 k€ ja henkilöstökulut 2,5 m€. Mutulla siis ohjelmistolisenssit ovat kalliimpia kuin ennen sekä henkilöstökulut ovat nousseet palkkojen ja henkilökunnan määrän myötä. Se on toki sitten toinen juttu, miten tällaiset asiat ovat päässeet yllättämään yhtiön. Ihmettelen itsekkin ettei kerrottu avoimesti mitkä kustannuserät ovat nousseet ja miksi.

Osingonjakoon saatiin sentään selitys, pääomistaja tykkää osingoista. Ah, niin suomalaista