Ja tässäkin taas hyvä muistaa, että asuinrakentaminen on vain yksi osa koko rakentamisen ja kiinteistöalan liikevaihdosta! (muualla menee paremmin) …toki ei yhtään haittaisi että nuokin käppyrät suuntaisivat koillista kohden taas!

32 tykkäystä

Erinomaisesti tiivistetty tutkimuksemme rajoitteet, jotka olemme itsekin tunnustaneet ja esille nostaneet.

4 tykkäystä

Kiinnitin huomiota tuohon ARR-trendiin. Tuo ilmeisesti jatkuvaa sopimuslaskutusta? Jos se on kääntynyt Q4:llä laskuun, niin siitä vois päätellä, että churn ja downgradet on korkeammat kuin newsales ja upsales. Vuosikatsauksessa ei tainnut olla hirveästi tuosta Q4:n liikevaihtodriver-kehityksestä jostain syystä tarinaa - toisin kuin Q3:lla. Vähän pelkään että lasketellaan Q1 liikevaihdossa ihan selkeästi, koska tuskinpa myyntitasot tai churn olisi tässä parantunuteet - päin vastoin.

8 tykkäystä

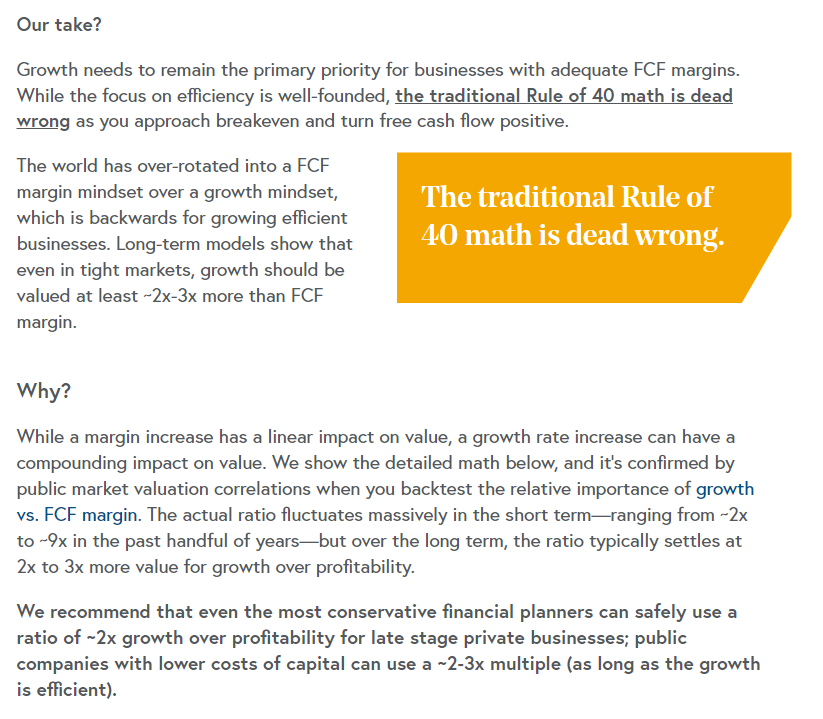

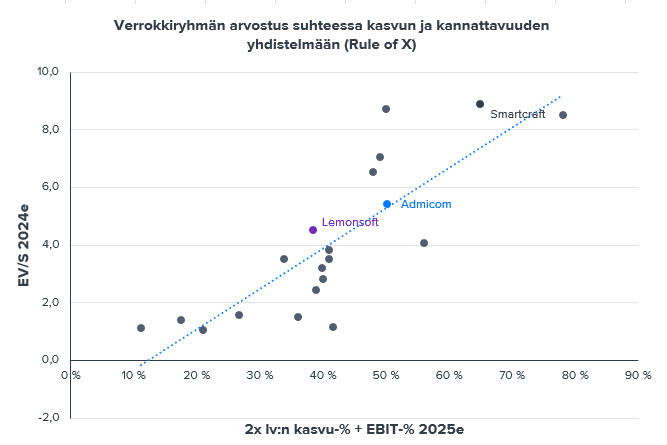

SaaS-yhtiöistä puhuttaessa rule of 40 -tunnusluku on varmaan monella tullut vastaan. Tässä mielenkiintoinen artikkeli “Rule of X:stä”, missä kasvua painotetaan kannattavuutta enemmän.

Sovelsin nopeasti Admicomin verrokkiryhmälle tuota tunnuslukua painottaen kasvua 2x kertoimella. Aika hauskasti istahtaa Admicom suoraan tuohon trendiviivalle ![]()

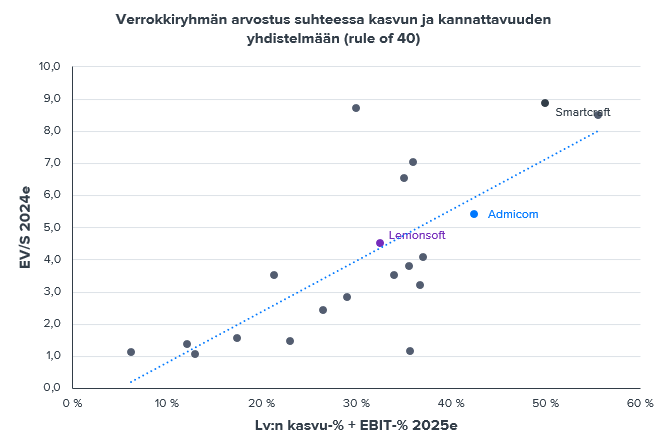

Vertailuksi perinteisesti raporteista löytynyt rule of 40 -kuvaaja:

32 tykkäystä

Admicomin yhtiökokous on ollut eilen ja siellähän on ollut asialistalla @Petri_Kairinen ja “Toimitusjohtajan katsauksen esittäminen”.

Nyt kun en ainakaan toistaiseksi ole onnistunut tallennetta saamaan käsiini, niin onkohan jotain muuta materiaalia esityksestä saatavilla tai olisiko Petrillä mahdollisuutta heittää vaikka ihan vain ranskalaisilla viivoilla keskeisimmät asiat ja etenkin kommentit markkinatilanteesta ja tulevaisuuden näkymistä kohdemarkkinoilla?

Jos @Atte_Riikola tai joku foorumilainen on ollut paikan päällä, niin toki toisen käden tietokin kovasti kiinnostaa.

Viljakaisen Antti laittoi tuonne LapWall-ketjuun uunituoreen Rakennusteollisuuden katsauksen, joka on kyllä oikeinkin surullista luettavaa:

Sitten huonot. Valitettavasti kysymys alkaa olla jo siitä, kuinka paljon meillä on enää ensi vuonna pysytyssä sellaisia rakennusliikkeitä, joita pankit pystyvät ja haluavat rahoittaa. Historiallisen nopea kustannusten ja korkojen nousu, kiristynyt luottopolitiikka ja rahoituksen sääntely ovat kaventaneet rakennusyritysten liikkumatilan ja rahoituksen lähes olemattomaksi. Lisäksi kotimaiset erityispiirteet ovat hyydyttäneet asuntomarkkinat.

Vaikeassa tilanteessa rakennusliikkeet ovat reagoineet voimalla. Uudet asuntohankkeet ovat jäissä, mutta runsaalle käynnissä olevalle ja valmistuneelle tuotannolle yritykset eivät mahda mitään. Asuntoja on nyt tarjolla runsaasti, mutta näköpiirissä oleva tuotannon taso pitkine läpimenoaikoineen johtaa asuntovajeeseen. Markkinaehtoisia ratkaisuja tilanteeseen on juuri nyt vähän.

Ymmärtääkseni rakennussektorilla ja kiinteistömarkkinoilla alkanut vuosi on ollut odotettuakin vaisumpi ja näyttää siltä, että ennusteissa on painetta lykätä elpymistä hieman tuonnemmaksi tulevaisuuteen. Toki sektorikohtaisia eroja löytynee.

26 tykkäystä

Juuri tipahti tuore Viisas Raha postiluukusta.

Kun otsikointi alkaa olla tätä luokkaa, niin varmaan pohjat ainakin lähenee?

29 tykkäystä

Niin kauan kun YIT / SRV ym isot yhtiöt on pystyssä niin veri ei virtaa kadulla.

4 tykkäystä

Isot saavat ainakin toistaiseksi rahoitusta, vaikkakin kallista ja/tai osakekantaa dilutoivaa sellaista, kuten juuri YIT sai:

Ja SRV:kin taitaa toistaiseksi selvitä, joskin sielläkin on diluutioriskiä kunnolla.

17 tykkäystä

Terve! Yhtiökokous tosiaan oli tiistaina ja sen päätöksistä tiedote laitettiin ulos. Toimitusjohtajan katsaus oli aika pitkälti toisintoa Q4-infossa kerrotuista asioista, strategian kertaamista ja mihin ollaan matkalla. Uutta tietoa ei tuossa yhteydessä siis tuotu (jos oltaisiin tuotu, niin se olisi pitänyt toki julkaista erikseen). Meille ei ole ollut tapana tuota TJ-katsausta sellaisenaan julkaista tai striimata, mutta katsotaan jos senkin osalta kehitys kehittyy. Pöytäkirjan kanssa varmaankin ilmestyy sijoittajasivuille kuitenkin!

Mitä tulee alan kehitykseen, niin toki keskiviikkona julkaistu suhdannekatsaus ei paljon positiivista näkymää vielä tuonut. Emme toki sitä vielä odottaneetkaan eli odotukset ovat aika lailla linjassa edelleen omien suunnitelmiemme kanssa.

28 tykkäystä

16 tykkäystä

Nordea julkaisi päivitetyn Admicom-analyysinsä. Suositus (PIDÄ) ja Fair value (41,00 €) pysyvät ennallaan.

10 tykkäystä

Tässä on Aten etkokommentit, kun yhtiö julkaisee Q1-tuloksensa keskiviikkona. ![]()

Admicom raportoi Q1-tuloksensa keskiviikkona 10.4. klo 9.00. Synkkä rakennussykli painaa lyhyellä aikavälillä yhtiön kasvuvauhtia, mikä näkyy myös tälle vuodelle varovaista orgaanista kasvua ennakoivassa ohjeistuksessa. Siten odotamme kasvun olleen alkuvuodesta hyvin maltillista ja viime vuonna lisättyjen kasvupanostusten painaneen kannattavuutta vertailukaudesta. Isossa kuvassa Admicom pystyy tekemään hyvää tulosta myös heikommassa markkinatilanteessa, ja tulevina vuosina yhtiön edellytykset tuloskasvun kiihdyttämiseen ovat erittäin hyvät niin omien toimien kuin piristyvän markkinatilanteen tukemana.

8 tykkäystä

Kasvua vaikeassa markkinassa, jatkuva vuosilaskutus (ARR) kasvoi +10 %

Tammi-maaliskuu 2024 (Q1):

- Jatkuva vuosilaskutus (ARR)1) kasvoi 10,0 % ja oli 33,8 miljoonaa euroa (30,7).

- Jatkuva liikevaihto2) kasvoi 7,4 % ja oli 8,1 miljoonaa euroa (7,5).

- Liikevaihto kasvoi 4,8 % ja oli 8,6 miljoonaa euroa (8,2).

- Oikaistu käyttökate3) (EBITDA) oli 2,7 miljoonaa euroa (3,0), eli 30,9 % liikevaihdosta (36,7 %). Oikaisut käyttökatteeseen olivat 80 tuhatta euroa.

- Oikaistu liikevoitto (EBIT)3) oli 1,7 miljoonaa euroa (2,3), eli 19,9 % liikevaihdosta (27,6 %).

- Osakekohtainen tulos oli 0,21 euroa (0,32).

- Admicom vahvisti edelläkävijyyttä rakennusalan ohjelmistoratkaisuissa hankkimalla suomalaisen kalustonhallinta- ja IoT-ohjelmistoratkaisuyhtiö Trackinno Oy:n. Trackinno on yhdistelty konsernin lukuihin hankintahetkestä 19.1.2024 eteenpäin. Ensimmäisellä neljänneksellä Trackinnon osuus on 117 tuhatta euroa konsernin liikevaihdosta ja 551 tuhatta euroa konsernin jatkuvasta vuosilaskutuksesta (ARR).

- Helena Marjokorpi (FM) nimitettiin Admicom Oyj:n henkilöstöjohtajaksi ja johtoryhmän jäseneksi 1.1.2024 alkaen.

Avainluvut:

Toimitusjohtaja Petri Kairinen

Jatkoimme vuoden 2024 ensimmäisellä neljänneksellä määrätietoista kasvustrategiamme toteutusta. Rakennamme nyt yhtenäisenä Admicomina rakennus- ja kiinteistöalan tuottavuutta parantavaa keskenään erinomaisesti integroituvaa tuoteperhettä. Uusimpana lisänä tuoteperheeseen liittyi tammikuun puolivälissä kalustonhallintaratkaisua tuottava Trackinno Oy, jonka moderni pilvipohjainen ratkaisu laajentaa entisestään tarjoamaamme ja markkinapotentiaalia.

Jatkuva vuosilaskutuksemme (ARR) kasvoi vuodentakaisesta 10 %, josta Trackinnon vaikutus on noin 1,7 %-yksikköä. Uusmyyntimme sujui olosuhteisiin nähden kohtuullisesti ja uusia asiakkaita saatiin reilusti yli sata, joista kasvava joukko hankki käyttöönsä useamman tuotteemme. Markkinatilanne Suomen rakennusalalla jatkui vaikeana. Vaikka korkohuipun arvioidaan jo jääneen taakse, ei rakennusalalla ole vielä näkyvissä merkittävää piristymistä. Poistuma säilyi ennustetulla normaalia korkeammalla tasolla, jossa konkurssit olivat edelleen korostetusti esillä. Ilahduttavasti sopimusirtisanomisten kokonaisarvolta ensimmäinen vuosineljännes oli pienempi kuin yksikään vuoden 2023 neljänneksistä.

Tämä vuosi tulee olemaan ohjeistuksemme mukaisesti meille vaatimattoman kasvun vuosi ja erityisesti toisella vuosineljänneksellä asiakkaiden volyymiin perustuvan tasauslaskutuksen määrä tulee olemaan viime vuotta pienempi syöden osaltaan myös kannattavuutta. Koko vuoden kannattavuustasoa tulee ylläpitämään toinen ja kolmas vuosineljännes jotka ovat kausivaihtelun johdosta perinteisesti vahvoja neljänneksiä. Kannattavuutta tukee edelleen tiukka kulukuri ja henkilöstömäärän tasaantuminen. Ensimmäisen neljänneksen henkilöstölisäys on enimmäkseen seurausta Trackinno-yrityskaupasta.

Taloudellinen ohjeistus 2024

Tilinpäätösjulkistuksen yhteydessä 19.1.2024 annettu ohjeistus säilyy ennallaan. Yhtiö arvioi vuonna 2024 jatkuvan vuosilaskutuksen (ARR) kasvavan 5-10 %. Jatkuva vuosilaskutus vuonna 2023 oli 32,5 miljoonaa euroa. Kokonaisliikevaihdon arvioidaan kasvavan vuodesta 2023. Kokonaisliikevaihto vuonna 2023 oli 34,3 miljoonaa euroa. Oikaistun käyttökatteen (EBITDA) arvioidaan olevan 32-37 % liikevaihdosta.

Liikevaihtoon ja kannattavuuteen vaikuttavat asiat

Yhtiö näkee merkittäviä kasvumahdollisuuksia konsernin ohjelmistoratkaisuissa sekä nykyasiakkaille suunnatussa lisä- ja ristiinmyynnissä, mutta rakennusalan taloudellinen taantuma aiheuttaa epävarmuutta vuoden 2024 uusmyynnin kehitykseen ja pitää asiakaspoistuman koholla erityisesti konkursseista johtuen. Yhtiö jatkaa ohjelmistokehitysresurssien siirtämistä sisäiseen käyttöön, mikä myös alentaa liikevaihtoa.

Admicom Ultima-tuotteen (aiemmin Adminet) ja kirjanpitopalveluiden hinnoittelu perustuu asiakkaan liikevaihdon mukaan määräytyvään kuukausimaksuun. Laskutusta tarkastetaan asiakkaan todellisen vuosiliikevaihdon poiketessa ennustetusta. Tämä tasauslaskutuserä laskutetaan tyypillisesti viisi kuukautta asiakkaan tilikauden päättymisestä. Asiakkaiden pienentyneiden liikevaihtojen johdosta tasauslaskutus tulee arviomme mukaan olemaan vuonna 2024 noin 1,5 miljoonaa euroa (2,3 miljoonaa euroa vuonna 2023). Tämä muutos heikentää yhtiön kasvua ja suhteellista kannattavuutta.

Oikaistun käyttökatteen (EBITDA) laskennassa tehtävät oikaisut ovat olennaisia, tavanomaisesta liiketoiminnasta poikkeavia eriä esimerkiksi yrityshankintoihin tai muihin kertaluonteisiin transaktioihin liittyen.

24 tykkäystä

ARR ![]()

Ilahduttavasti sopimusirtisanomisten kokonaisarvolta ensimmäinen vuosineljännes oli pienempi kuin yksikään vuoden 2023 neljänneksistä. Tämä viittaa käänteeseen. Tulisipa dippi aamusta niin saisin ostaa.

10 tykkäystä

Saattaa hyvinkin tulla. EPS tippui noin 1/3 vertailukaudesta. Aika raju dippi…

Edit: Kuitenkin kun tiedetään että raksasektorilla on todella vaikeaa niin tuo ei ole yllättävää. Onkohan liikevaihtoa saatu laskemalla hintoja kun se kuitenkin nousi? Palkat tietysti noussut myös henkilöstöllä.

13 tykkäystä

Pikaisesti kun vaan lukaisin läpi, niin katsoin että kasvu ei juuri inflaatiota nopeampaa, tuloksessa paineita ja tekisikö koko vuodelle euron epsiä, näin ollen sopiva hinta osakkeelle voisi olla 25€.

2 tykkäystä

Aika negatiivinen raportti omasta mielestä niin nykyisen tuloksenteon kannalta, kuin kuluvan vuoden osalta. Käyttökate ohjeistus vaikuttaa kuitenkin aika hyvältä, mutta laittaa epäilemään siihen pääsemistä.

3 tykkäystä

Tää on hyvä esimerkki tuloksesta, että lukujen valossa pitäisi ihan varmasti kurssin dipata, mutta mitä markkina odottaa, ja löytyy positiivistakin. ![]()

Jos pitäisi vetoa lyödä veikkaan että putoaa. ![]()

5 tykkäystä

Tuossa ensipuraisut:

Operatiivisesti ihan odotusten mukaista kehitystä nähtiin alkuvuodesta. Hetken hätkähdin kun katsoin Admicomin raportoimaa oikaistua liikevoittoa, mutta se ei olekaan sama EBITA-luku, mitä yhtiö on aiemmin raportoinut. ![]() Käyttökate ja EBITA hyvin lähellä omia odotuksia.

Käyttökate ja EBITA hyvin lähellä omia odotuksia.

23 tykkäystä

Tässä hyvä esimerkki miten asia nähdään eri tavoin ![]()

Arvopaperi:

Rakennusalaa palveleva ohjelmistoyhtiö Admicom raportoi aamulla Helsingin pörssin ensimmäisenä yhtiönä ensimmäisen neljänneksen tuloksensa.

Admicomin liikevaihto kasvoi tammi–maaliskuussa 8,6 miljoonaan euroon vuodentakaisen vertailukauden 8,2 miljoonasta eurosta. Factsetin koostama neljän analyytikon konsensus oli odottanut 8,5 miljoonan euron liikevaihtoa.

Admicomin raportoitu liikevoitto heikkeni 1,6 miljoonaan euroon 2,3 miljoonasta eurosta, kun analyytikkoennuste oli 2,0 miljoonaa euroa.

Oikaistu käyttökate painui 2,7 miljoonaan euroon 3,0 miljoonasta eurosta, kun odotus oli 2,7 miljoonaa euroa.

Admicomin osakekohtainen tulos laski 0,21 euroon 0,32 eurosta, kun ennuste oli 0,31 euroa.

Jatkuva vuosilaskutus kasvoi 10 prosenttia 33,8 miljoonaan euroon. Tammikuisen Trackinno-yritysoston vaikutus on noin 1,7 prosenttiyksikköä

5 tykkäystä