Täällä oli ihan mielenkiintoinen katsaus tulokseen.

27 tykkäystä

Muutama ajatus Q4 rapsasta, jotka hieman tukevat oman position pitämistä salkussa tässä haastavassa markkinassa.

-

Euroissa konkurssien määrä yli tuplaantui edellisvuodesta. Asia, jolle Admicom ei voi mitään. Onko tilanne pysyvä, vai hetken hikka? Omissa kirjoissa konkurssiaalto voi olla vielä tulossa, mutta kun makro kohenee, kyllä sitä uutta myös perustetaan. Hikka siis.

-

Uusmyynti sujunut edelleen ja ylsi yhtiön tavoitetasoon, vaikka markkina käytännössä tarjoaa lunta tupaan aina oven auetessa. Mitä sitten, kun uusia firmoja perustetaan lisää syklin kääntyessä, ja päästään myymään (toivottavasti) nousevaan markkinaan?

-

Osingon leikkaus erittäinkin mukava signaali. Ei siksi, että tulos nitkahtaa, vaan siksi, että yhtiö välittömästi reagoi, ja jättää mahdollisia paukkuja yritysostoille.

-

Atte kommentoi liikevaihdon ennusteissa olevan pienen pientä nostovaraa, mutta itse hieman skeptinen tämän suhteen. Helpottuuko markkina tästä jo tänä vuonna, jotta saadaan lisää vaihtoa?

Joka tapauksessa, mielenkiintoinen case edelleen. Osaria frontattiin jo sievällä kurssinousulla, ja hetken happi voi antaa ihan hyviä lisäyspaikkojakin. Annan itselleni PIDÄ suosituksen, ja katsellaan tankkailua jos tästä hieman “tammiralleillaan” totuttuun suuntaan.

52 tykkäystä

Näin saadaan näemmä tästä meidän pörssin toisesta teknovetoisestakin yhtiöstä QT:n seuraaja jonka kasvua ylläpitää vain kalliilla tehdyt yritysostot ja pääomien epätehokas allokointi.

Pitää edelleen ihmetellä miten Admicom alunperinkään päätyi viime kesänä siihen että lisäkauppahinnan kanssa tasoa EV/S 10 oleva arvostus on sitä luokkaa että tämä hinta kannattaa maksaa listaamattomasta firmasta vielä vuonna 2022.

Tietyllä tavalla jopa FAS pelastaa tässä yhtiön verrattuna IFRS jossa yritysostoja ei poisteta, nyt tämä kallis yritysosto voidaan naamioida suunnitelluksi poistoksi ilman sen suurempia otsikoita. ![]()

Ei sillä jos tämä olisi kertaluonteinen aivopieru mutta ei tuo tämänkään päivän ostos vaikuta arvostuksen puolesta sellaiselta että silläkään omistaja-arvoa oltaisiin luomassa, pikemminkin vaikuttaa siltä että kasvua haetaan kasvun vuoksi ja yhtiön johtoryhmä luo sitä kuuluisaa valtakuntaa.

Vaikka tämän aamun ostos olikin kokoluokaltaan pieni niin sama tilanne tuntuu yritysjohdossa olevan edelleen, maksetaan ihan liikaa siihen nähden mitä rahalla saa.

Ostettavan yrityksen viimeisen kolmen vuoden cagr on ollu 7,5% luokkaa samalla kun inflaatio riehuu ja viime vuosi oli näistä ainoa jolloin kannattavuus on yhtäkkisesti pompsahtanut yli kaksinumeroisiin käyttökate prosentteihin.joo kolme vuotta sitten kannattavuus on ollut vielä tätäkin parempi

Vaikka tässä kaupassa ei tällä kertaa EV/S kymppiä hätyytellä niin ei tässä kyllä ihan vastaavaa viimeisen kolmen vuoden kasvukäyrääkään ole peräpeilissä näyttää, jos tässäkin päädytään koko lisäkauppahinta maksamaan niin hinnaksi tulee silti EV/S 3 ja ei sitäkään voi halpana pitää näinkin keskinkertaisesta ohjelmistoyrityksestä.

Aitio Finlandin ja Hillavan yritysostolla ei todennäköisesti sen suuremmin ole omistaja-arvoa tuhottu, mutta ei sillä ole kyllä arvoakaan juuri luotu ja kun tässä huomioi että yritysostojen kohdalla on aina riskiä ei tätäkään voi onnistuneena kauppana pitää.

Yrityksen varsinainen raportti ei puolestaan juuri mitään kommentteja kaipaa sillä pääliiketoiminta puksuttaa eteenpäin melkein kuin se kuuluisa junan vessa ja junakin pysyy raiteilla vaikka lumimyrsky riehuu ulkona ja junan kattopellit lentelevät. ![]()

Kuitenkin normaalissa tilanteessa Ituhippisen mainitsema osingon leikkuu olisikin positiivinen asia yritysostoja ajatellen jos yhtiöllä olisi näyttöä siitä että pääomia allokoidaan fiksusti.

Jos yhtiön on pakko vuolasta kassavirtaa johonkin tunkea niin omien ostothan tässä olisivat paras ratkaisu siinä johto tietää mitä saa, vaihtoehtoisesti näkisin jopa osinkopuolueen rakastamat osingot parempana ratkaisuna kuin nämä viimeisen muutaman vuoden yritysostot jotka näyttävät kauniista puheista huolimatta enemmän osakkeenomistajien rahoilla pelattavalta uhkapeliltä kuin järkevältä tavalta allokoida pääomaa.

Jos markkinatilanne nyt muuttuu sellaiseksi että pääomaa pystytään allokoimaan järkevillä valuaatioilla tehtäviin yrityskauppoihin Petri ja kumppanit saavat mielellään todistaa minut vääräksi.

CMD:tä ja uutta strategiaa odotellessa jossa ilmoitetaan että ostosekoilu loppuu ja osinkopuolue saa sen mitä haluaa.

53 tykkäystä

Olihan kallis kauppa, maalaisjärjellä ilman suurempia synergioita ymmärtämättä - kallis.

Mut toisaalta niin pieni kauppa, ja perustellaan ulkomaan kasvun tukemisena. Ja mä itse uskon tulevaisuudessa noiden palveluiden kysynnän kasvuun - ehkä admicomin alla relevantimpi palveluntuottaja.

Törmään työssäni paljon osittain vähän samanlaisiin palveluihin ja haastavaa on valita sopiva ja luotettava toimittaja, siksi uskon että näin Admicomin alla uskottavampi.

5 tykkäystä

Salkunrakentaja on tehnyt jutun Admicomista, jossa käydään läpi yhtiön menoa, näkymiä ja viime vuoden vikaa neljännestä. Tätä ketjua ja Inderesin materiaaleja tarkemmin lukeneille juttu, ei kauheasti tarjoile uutta, vaikka sinällään juttu on hyvä ja tiivis. ![]()

Kansainvälistymisstrategian osalta Admicom eteni loppuvuonna markkinakartoituksiin ja ostokohteiden analysointiin. Yhtiö etenee kuitenkin kansainvälistymisessä toistaiseksi varovaisesti.

”Pääsääntöisenä tapana kansainvälistyä näemme tarkoin harkitut yritysostot sopivassa markkinassa”, Kairinen arvioi.

Yritysostojen osalta yhtiö on parantanut valmiuttaan ja se aikoo toteuttaa tuotesalkkuaan tukevia tai markkinaa laajentavia ostoja vuoden 2024 aikana

Alaotsikot:

-

Uusmyynnnissä odotettu onnistuminen

-

Konkurssit Admicomin riesana

-

Odotuksissa ”kiihtyvä kasvu” vuonna 2025

-

Admicom odottaa kasvun jatkuvan

5 tykkäystä

Analyytikon aamukatsauskommentit Admicomin Q1-tuloksen jäljiltä. ![]()

13 tykkäystä

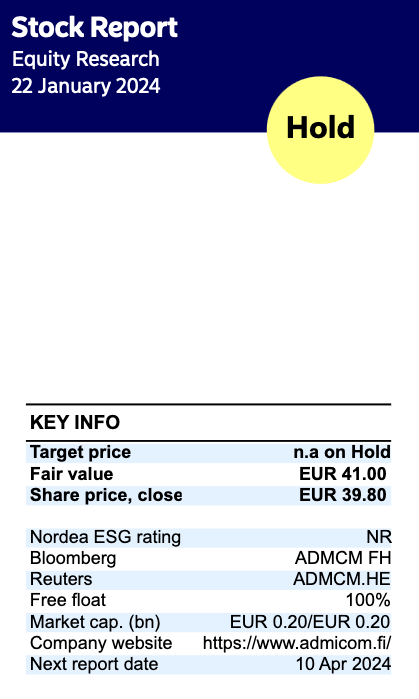

Nordea julkaisi päivitetyn Admicom-analyysinsä Q1-tuloksen jäljiltä. Suositus pysyy PIDÄ-tasolla, Fair Value tarkentuu 41,00 euroon (edellinen: 43,00 €).

14 tykkäystä

Omaan makuun asia ei ole ihan noin mustavalkoinen. ![]()

Käsittääkseni monet Admicomin ostoista on ollut tuoteportfoliota täydentäviä. Täten ne voi nähdä ikään kuin osana T&K:ta. Niiden arvonluontiakin on suoraan vaikea arvioida, toisin kuin vaikkapa Aallon Groupin “Tili-Pirkko ja Pekka Oy Ab:n” 5x EV/EBIT ostokset.

Ehkäpä lopullisen tuomion viime aikojen ostoksista voi antaa vasta, kun Admicom pääsee näyttämään kyntensä “normaalissa” tai kasvavassa markkinassa. Vasta silloin nähdään mihin nyt tehdyt panostukset kasvun vahvistamiseksi yltävät.

53 tykkäystä

Puhuttiin yllämainitusta yritysostojen järkevyydestä, kasvupanostuksista ja osakkeen arvostuksesta @Atte_Riikola kanssa vielä videolla niin saadaan tuloskauden käsittely inderesTV:ssä alkuun myös Suomi-firmojen osalta. ![]()

34 tykkäystä

Kaikkea ei ehdi lukea, mutta Admicomin vuosikertomus on näppärän nopea lukaista.

Kertoo selkeästi, mitä talossa tehdään ja mihin tähdätään.

Lukusuositus. ![]()

Jää myös paremmin uusien tuotteiden nimet mieleen.

50 tykkäystä

Kauppalehdessä juttu tilaajille Admicomin sisäpiirin ostoista.

Lyhyesti:

- Kahden vuoden aikana sisäpiirin netto-ostojen arvo yli 0,5 miljoonaa.

- Ostoja tehneet mm Kairinen, Aho ja Järvi.

- “suurimmat kaupat on tehty noin 60,00 euron tuntumassa eli yli 40 prosenttia nykykurssia korkeammalla. Pitkään jatkunut kurssilasku on siis yllättänyt jopa yhtiön parhaiten tuntevan ylimmän johdon.”

17 tykkäystä

Tekisi mieli kysyä Kauppalehdeltä, että onko heidän mielestä yhtiön johto paras analysoimaan kurssilaskua. ![]()

Positiivinen asia, että johto ostaa, omistaa ja luottaa yhtiöön. Mutta yhtiön johto ei kyllä pysty pörssikursseja ennustamaan, ja oman kokemuksen mukaan arvostuksenkaan arviointi ei ole sitä vahvinta osaamista liikkeenjohdossa - eikä todella pidäkään olla.

7 tykkäystä

Eikö tämän voi myös ajatella niinkin, että Admicom ottaa suhteellisesti koko ajan turpaan Suomen heikosta kotimarkkinasta johtuen? Smartcraft vetää kaksinumeroista orgaanista kasvua omilla isommilla kotimarkkinoillaan ja joka kvartaali Admicomille käy vaikeammaksi aloittaa kansainvälistyminen ja murtautua Pohjoismaisille markkinoille. Raksasektori on ollut isommissa vaikeuksissa myös Ruotsissa ja Norjassa ja kun siellä iso pyörä lähtee pyörimään, niin mukana pitää olla tai muuten Admicomista tulee epärelevantti niche-toimija.

32 tykkäystä

Tätä olen nyt itsekin pohtinut eli ainakin tästä vuodesta tulee välivuosi kuten täälläkin on aiemmin taidettu todeta. Samalla koronlaskuja saadaan odotella EKP:ltä vielä varmaan hetki ja tuskin niitä kuitenkaan lasketaan roimasti kerralla. Rakennusmääriä rauhalliset laskut eivät välttämättä saa kovinkaan nopeasti nousuun kun ala on lyöty kanveesiin.

Onhan Admicomilla toisaalta myös korjausrakentamista ja huoltofirmojakin. Tuli näköjään itsekin tuettua yritystä välillisesti kun joutui LVI-liikkeen palveluihin turvautumaan taannoin.

Positiivista tässä on mielestäni myös viimeajoilta tuo uudelleenbrändäys vaikka muutos onkin vain kosmeettinen. Portfolio näyttä ennen vähän sekatavarakaupalta, mutta nyt tuotteet sopivat ulkoisesti paremmin yhteen.

Pihvihän tässä Atenkin mukaan on katsella vuodesta 2025 eteenpäin, mutta kyllä tästä nyt himottaisi pikavoitto ottaa, jos ennusteet eivät ihan pidäkään.

Taisin ostaa tätä P/E:llä 18,x, mutta nyt liikutaan 23 paremmalla puolella eli kasvua on jo leivottu hintaan. Lyhyen ajan näkymät ovat kyllä sumuiset.

Surkeaahan tässä on, että jos Inderes kääntyy vähennä-puolelle niin kurssi varmaan seuraa perässä vaikka pidemmän ajan näkymät (ennusteissa) olisivatkin houkuttelevat ![]() Noh, ostopaikka toki.

Noh, ostopaikka toki.

9 tykkäystä

Tällä kertaa myös Admicomin ohjelmisto Ultima mukana (vanhalla nimellä Adminet). Ei kovin mairitteleva tilasto ja kirjanpitäjät varmaan tämän tutkimuksen pohjalta löytäisivät parempiakin vaihtoehtoja. Rehellisyyden nimissä on kuitenkin sanottava, että Lemonsoft lienee se tuosta ryhmästä, johon voi edes jotenkin Admicomin ohjelmistoja verrata.

Edit: muutenkin hyvää insightia markkinoista, jne. Joku ketterä voi jakaa Talenom/Lemonosft/Heeros/Aallon/Wulff/Administer -ketjuihin!

15 tykkäystä

Tässä tutkimuksessa tämä nosto aika olennainen huomioida: “Ohjelmistojen helppokäyttöisyyden arvioiminen ei ole helppoa, sillä ne on suunniteltu eri tarkoituksiin. Osassa painottuvat tilitoimistokäyttäjän tarpeet, kun taas osa on suunnattu enemmänkin loppuasiakasyrityksen tarpeisiin.”

Nuo kärkisijoja napsivat on nimenomaan tehty tilitoimistojen tarpeisiin ja ovat ennen kaikkea taloushallintosoftia. Sitten esim. Admicomin ja Lemonsoftin ERP:t on kehitetty lähtökohtaisesti asiakasyritysten toiminnanohjaukseen, missä toki taloushallinto olennainen osa kokonaisuutta. Mutta olen aiemminkin kuullut, ettei kirjapidon vääntäminen Adminetilla ole niin herkkua verrattuna näihin tiettyihin muihin softiin, joten ei kyselyn tulos sinänsä mikään yllätys ole ![]()

19 tykkäystä

Onkohan adminetistä tietoa että kuinka iso osa asiakkaista käyttää erillistä tilitoimistoa? Meillä oli aiemmin tilitoimisto+lemonsoft, vaihdettiin siitä adminettiin ja käytetään admicomin tilitoimistopalvelua. Yhdistelmä toimii tosi hyvin ja on kokonaiskustannuksiltaan edullisempi kuin erilliset palvelut. Lemonsoftin jälkeen käyttömukavuus hyppäsi tosi paljon paremmaksi, toki en muutamaan vuoteen ole perehtynyt että onko lemonsoftin käytettävyys parantunut. Tehdään itse palkanlaskentaa ja laskutusta ja käsittääkseni kirjanpitäjälle ei kovin paljon työkuormaa tule.

23 tykkäystä

Voiko tässä alkaa osakkeenomistaja jo huokaisemaan helpotuksesta? ![]()

![]()

26 tykkäystä

Tähän liittyen olen laajaan raporttiin (3/2023) raapustellut seuraavaa: “Admicomin SaaS-asiakkaista noin reilu kolmannes käyttää yhtiön tilitoimistopalveluita. Käsityksemme mukaan uusista asiakkaista noin puolet ottaa käyttöönsä myös tilitoimistopalvelut.” Varmaankin @Petri_Kairinen voi tarkentaa, mikäli tilanne on tästä muuttunut.

18 tykkäystä