Sijoitustieto kirjoittaa Admicomista:

19 tykkäystä

Ihan kiva kirjoitus, mukavahan tällaisia on lukea. Pakko silti vähän kommentoida. Kirjoittajan mielestä Admicomilla on “kestävä kilpailuetu”.

Tämä ei pidä mielestäni missään nimessä paikkaansa. Kyllähän Admicomilla on suhteellinen kilpailuetu Suomen markkinoilla, mutta miksikään kestäväksi kilpailueduksi tuota ei mielestäni voi oikeii mitenkään järkevästi argumentoida. Okei, eihän kyseessä ole mikään binäärinen asia, mutta ei Admicomin kilpailuetua kyllä “kestäväksi” voi oikein luokitella. Jos kilpailuetu olisi kestävä, tämä olisi täysin no-brainer koska Admicom tulisi vielä monikertaistamaan liikevaihtonsa käytännössä varmuudella pelkästään Suomen markkinoilla ja ulkomailla onnistuminenkin olisi erittäin todennäköistä. Kestävä kilpailuetu on niin vahva väite, että aika harvalla firmalla sellaista on eikä Admicom valitettavasti tähän ryhmään kuulu.

Voi kuulostaa vähän pilkunnussimiselta, mutta näiden kilpailuetujen dynamiikan ymmärtämiseen ja arvioimiseen pitkäjänteinen osakepoiminta lopulta nojaa joten asiaan on mielestäni syytä kiinnittää erityistä huomiota ![]()

52 tykkäystä

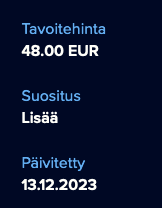

Admicomin tavoitehinta nousee Inderesillä 48 euroon (edellinen: 45,00 €). Suositus tarkentuu LISÄÄ-tasolle (edellinen: OSTA). Analyytikon aamukatsauskommentit. ![]()

23 tykkäystä

Kiitos Attelle tuosta kirjoituksesta. Pidimme tosiaan eilen meitä seuraavien analyytikkojen (Inderes, Danske, Nordea, Carnegie) kanssa tällaisen paljon puhutun analyytikkotapaamisen ja mietin, että pitänee tänne kuvata myös pääkohdat, jotta yksityissijoittajat eivät jää paitsioon. Atte oli kuitenkin sen verran hyvin kuvannut perusteet ja muut eivät paljon kummempaa omissa teksteissään (omille asiakkailleen) kirjoittaneet, että minulta säästynee isompi tekstin tuottamisen vaiva. Jos on kysymyksiä, niin vastaan mielelläni myös foorumille ennen kuin hiljainen jaksomme 19.12. alkaa!

65 tykkäystä

Itselle käy valitettavasti nyt keskustelussa epäselväksi ne argumentit - oli sitten kilpailuetua tai ei, niin mielipiteen sijaan arvostaisin sijoituskeskusteluissa argumentteja. En mielipiteitä - niitä meillä on kaikilla varmastikin riittävästi. Näkökulmatkin tervetulleita valaisemaan liiketoiminnan pelikenttää, mahdollisuuksia ja sitä potentiaalia. Puhumattakaan itse ratkaisuista puutteineen, mahdollisuuksineen ja ominaisuuksineen.

7 tykkäystä

Rakennusalan softamarkkinoilla tapahtuu Ruotsissa, kun EQT sijoittaa kahteen paikalliseen yhtiöön:

Yhdistettynä HVD:sta ja Nextistä alkaa tulla kokoluokaltaan jo hyvinkin merkittävä peluri Ruotsissa noin 65 MEUR:n liikevaihdolla.

Uutinen kertoo taas osaltaan siitä, että rakennusalan ohjelmistot kiinnostavat sijoittajia ja kasvavalle sektorille hakeutuu jatkuvasti lisää pääomaa.

30 tykkäystä

Omistajana sylettää kuulla että yllämainittu tapa on ilmeisesti pesiytynyt Admicomillekin. Tämähän on varsin tuttua, itsekkin monen järjestelmän pääkäyttäjän roolissa törmännyt tähän isojen talojen tapaan jossa asiakas antaa palautetta kohtuu isostakin ongelmasta ja saa vastaukseksi juurikin tuon “laitetaan kehitystiimille palautetta”. Asiakas ei aina surkeaa palautetta tai toivo henkilökohtaista räätälöintiä vaan ongelma voi koskettaa käytännössä kaikkia muitakin asiakkaita. Ilmaista ja todennäköisesti asiantuntevaa testausta tarjolla mutta vastaanotto on usein tätä tasoa ja ajatus on se että ei ne asiakkaat nyt vaan osaa käyttää sovellusta. Sitä ykköstierin käyttäjätukea tai myyjää ei tunnu kiinnostavan eikä asiakas edes pääse puheille sen varsinaisen kehitystiimin kanssa.

Tässä Heppu65 tapauksessa surullista on se että vuosien palautteen jälkeen saa yhteyden toimitusjohtajaan kun avautuu ongelmista Indereksen palstalla. Eihän sen näin pitäisi mennä että asiakkaan palautteeseen reagoidaan vasta tässä tilanteessa.

Millä tavalla @Petri_Kairinen Admicomilla aiotte kehittää liiketoimintaa sen suhteen että asiakas

- tulee kuulluksi

- pääsee lähemmäs sovelluskehitystä

4 tykkäystä

Tässä on tällainen tviittiketju Admicomista. ![]()

Ei nyt välttämättä kauhean mitään ihmeellistä ainakaan sellaiselle, joka on yhtiötä enemmän seurannut.

26 tykkäystä

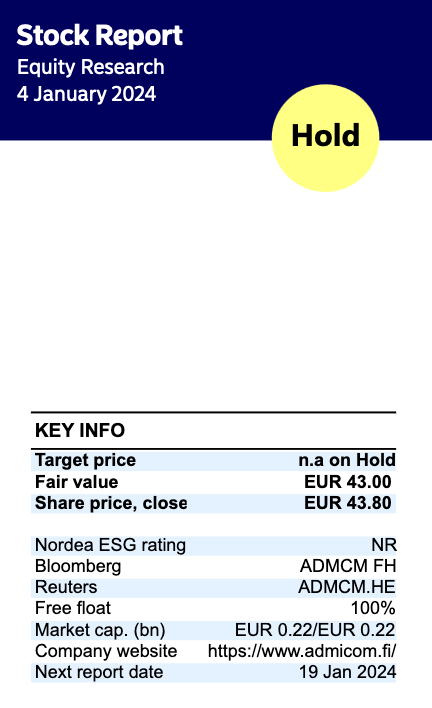

Nordea julkaisi päivitetyn Admicom-analyysinsä. Suositus pysyy PIDÄ-tasolla, Fair Value nousee 43,00 euroon (edellinen: 42,00 €).

7 tykkäystä

Hyvää uutta vuotta palstalle! Vastataan nyt näin hiljaisen jakson aikanakin kun on pitkäjänteisestä asiasta ja päivitetyn strategiamme kulmakivestä kysymys ja asiaa on tällä palstalla jo aiemminkin käsitelty.

-

Asiakkaiden kuulemisen ja palvelun lisääminen erityisesti Adminet-liiketoiminnassa on vuonna 2023 ollut yksi pääinvestointikohteistamme ja olemme rakentaneet customer success -toimintoa ja palkanneet lisää väkeä asiakaspalveluun. On hyvä muistaa, että osa asiakkaiden tyytymättömyyksistä johtuu siitä, että ohjelmistoon on ollut kehitystoiveita ja niitä ei olla pystytty toteuttamaan ja osa on ollut sellaista että ohjelmistoa ei olla osattu tai haluttu käyttää tavalla jolla se on suunniteltu käytettäväksi. Jälkimmäiseen on helpompi vaikuttaa customer success toiminnalla ja toinen liittyykin sitten kohtaan 2.

-

Toinen merkittävä investointikohde on ollut tuotehallinnan tiimin ja tekemisen vahvistaminen. Pelkästään Adminetia käyttää yli 1500 asiakasyritystä ja tällöin on helppo ymmärtää, että asiakkailta tuleva toiveiden tulva on aika runsas. Samaan aikaan koko Adminetin pilvipalvelun perusta on skaalautuvuus ja yhdenmukaisuus - eli sovellusta ei räätälöidä kunkin asiakkaiden omiin tarpeisiin vaan kehitystoiveiden täytyy olla sellaisia, että niille on tarpeita laajemmassakin asiakaskentässä. Käynnistelimme vuoden 2023 lopulla ensimmäisiä harjoituksia systemaattiseen “asiakkaan äänen” kuulemiseen ja tulemme vakioimaan tämän toiminnan vuoden 2024 aikana. Samalla näihin keskusteluihin perustuen luomme selkeämpää roadmappia ohjelmistolle, jota tulemme myös aktiivisemmin kommunikoimaan asiakkaille. Tätä kautta pystymme paremmin käymään yksittäisten asiakkaiden kanssa keskustelua siitä, miksi jotakin kehitetään ja miksi jotakin toista asiaa ei tässä kohtaa kehitetä. Tällä hetkellä valitettavasti asiakkailla on ollut rajallinen näkymä siihen, miksi ja mitä valintoja tehdään.

Lopulta totean, että kaiken tämän tietysti lopulta mahdollistaa varsinaiseen tuotekehitykseen tehdyt lisäpanostukset.

Isossa kuvassa (ja sijoittajien kannalta merkittävä) iso juttu on kuitenkin lopulta nykyisen tuoteperheemme yhteen kytkeytyminen ja laajentuminen. Tämä tulee tarjoamaan asiakkaillemme lopulta todella voittavan kokonaisuuden rakennus- ja kiinteistöalan tuottavuuden parantamiseen digitaalisin ratkaisuin.

…ja myös aina lopulta löytyy myös niitä asiakkaita, jotka toivoisivat Adminet-ohjelmiston toimivan jollain haluamallaan tavalla ja toiveeseen emme suostu, koska ohjelmiston pitää olla skaalautuva ja palvella kaikkien asiakkaidemme tarpeita. Tähänkin tarpeeseen olemme vastaamassa ohjelmistoperheellämme, mutta siitä lisää myöhemmin… ![]()

84 tykkäystä

Admicom uudistaa brändiä ja esimerkiksi tuttu Adminet on nyt Admicom Ultima.

Englannin kielellä oleva admicom.com on sen verran tyhjänä sisällöstä, että kv-toimintaa tälle tai edes seuraavalle vuodelle en ilman yritysostoja laskisi. Vaikka Admicom Ultima kuulostaa varmaan hyvältä niin suomalaisen kuin ruotsalaisen korvaan.

19 tykkäystä

Tärkeä etappi meille yhtenäisen tuoteperheen kannalta tämä brändien yhdistäminen - ja askel askeleelta mennään, eli ei ollut big bang ja kaikki kerralla valmiiksi lähestyminen. Admicom.comin suhteen todettakoon, että onneksi se nyt sentään on jo Admicomin omassa omistuksessa… ![]()

14 tykkäystä

Perjantaina Admicomin tulosjulkistus klo 9 aamulla ja tuloswebcast sitten klo 12.00 alkaen, tervetuloa seuraamaan ja kysymään hyviä kysymyksiä! Edit: ilmoitttautuminen oheisen linkin kautta!

29 tykkäystä

Ihan positiivinen juttu omasta mielestä. Tuoteportfolio on ollu aikasemmin ulkoapäin katsottuna vähän sekalainen sillisalaatti, niin tervehdin ilolla tätä.

Näin muutenkin oon varovaisen positiivisella mielellä seurannu tarinaa siitä lähtien kun @Petri_Kairinen hyppäsi puikkoihin. Pikku hiljaa, pala palalta laitetaan asioita paremmalle tolalle. Joillekin tämä voi olla tuskastuttavaa, ja odotukset ovat kovat että saataisiin esimerkiksi jotakin konkretiaa kansainvälistymissuunnitelmille. Itelle tämä on kuitenkin hyvä merkki, sillä juosten kusten kun lähetään asioita tekemään, niin jälki ei yleensä oo kaunista.

Kiitos vielä @Petri_Kairinen aktiivisesta viestinnästä foorumilla

23 tykkäystä

Analyytikon ennakkokommentit Admicomin Q4-tulokseen liittyen. ![]()

17 tykkäystä

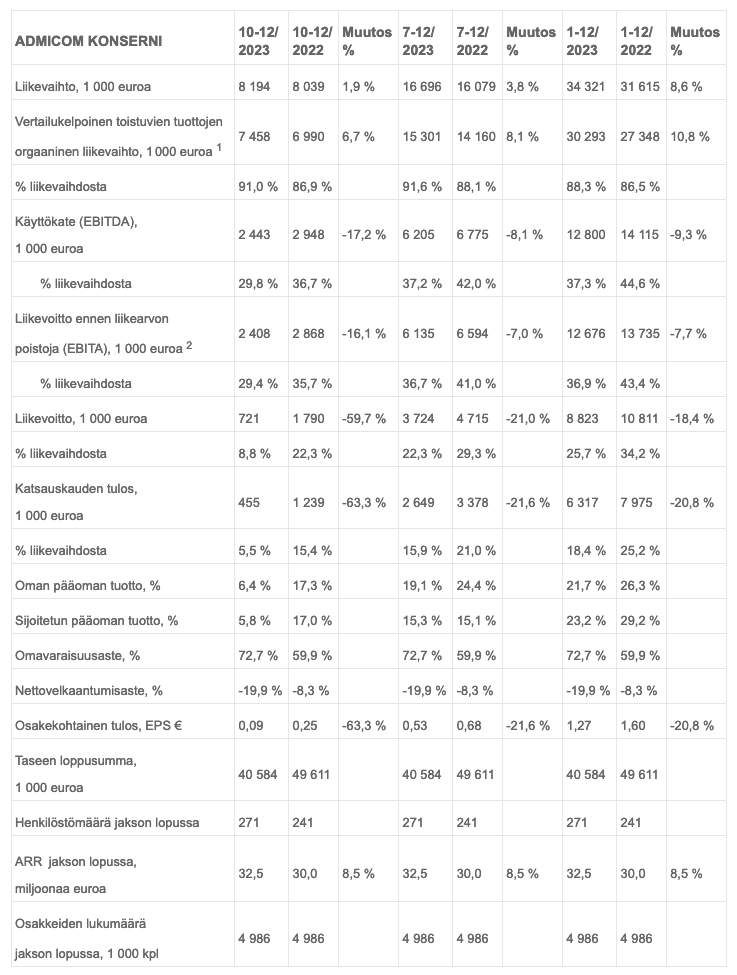

Kasvustrategian toteutus jatkui haastavassa markkinassa. Toistuvien tuottojen orgaaninen kasvu +11 % ja käyttökatemarginaali 37 % liikevaihdosta

Loka-joulukuun 2023 (Q4) yhteenveto

- Vertailukelpoinen toistuvien tuottojen orgaaninen liikevaihto oli 7,5 miljoonaa euroa (7,0), kasvua 6,7 % vertailukaudesta

- Liikevaihto oli 8,2 miljoonaa euroa (8,0), kasvua 1,9 % vertailukaudesta. Kasvu oli kokonaan orgaanista.

- Käyttökate (EBITDA) laski 17,2 % ja oli 2,4 miljoonaa euroa (2,9), eli 29,8 % liikevaihdosta (36,7 %).

- Liikevoitto ennen liikearvon poistoja (EBITA) laski 16,1 % ja oli 2,4 miljoonaa euroa (2,9), eli 29,4 % liikevaihdosta (35,7 %).

- Liikevoitto laski 59,7 % ollen 0,7 miljoonaa euroa (1,8) ja katsauskauden tulos oli 0,5 miljoonaa euroa (1,2). Katsauskaudella kirjattiin 1,0 miljoonan euron ylimääräinen poisto Kotopron liikearvoon poistoajan muutoksesta johtuen.

- Helena Marjokorpi (FM) nimitettiin Admicom Oyj:n henkilöstöjohtajaksi ja johtoryhmän jäseneksi 1.1.2024 alkaen.

Tammi-joulukuun 2023 yhteenveto

- Vertailukelpoinen toistuvien tuottojen orgaaninen liikevaihto oli 30,3 miljoonaa euroa (27,3), kasvua 10,8 % edellisvuodesta.

- Liikevaihto oli 34,3 miljoonaa euroa (31,6), kasvua 8,6 % edellisvuodesta. Kasvusta 5,6 prosenttiyksikköä oli orgaanista ja 3,0 prosenttiyksikköä yritysostoihin liittyvää epäorgaanista kasvua.

- Jatkuva vuosilaskutus (ARR)1) kasvoi 8,5 % ja oli 32,5 miljoonaa euroa (30,0).

- Käyttökate (EBITDA) laski 9,3 % ja oli 12,8 miljoonaa euroa (14,1), eli 37,3 % liikevaihdosta (44,6 %).

- Liikevoitto ennen liikearvon poistoja (EBITA) laski 7,7 % ja oli 12,7 miljoonaa euroa (13,7), eli 36,9 % liikevaihdosta (43,4 %).

- Liikevoitto laski 18,4 % ollen 8,8 miljoonaa euroa (10,8). Tilikauden tulos laski 20,8 % ja oli 6,3 miljoonaa euroa (8,0). Tilikaudella kirjattiin 1,0 miljoonan euron ylimääräinen poisto Kotopron liikearvoon poistoajan muutoksesta johtuen.

- Emoyhtiön hallitus esittää, että tilikaudelta 2023 jaetaan osinkona 0,70 euroa / osake.

Avainluvut

Toimitusjohtaja Petri Kairinen:

”Aloitimme päivitetyn kasvustrategiamme toteutuksen vuoden 2023 alussa. Vuoden aikana olemme uusiutuneet monitoimialaisesta ERP-toimittajasta rakennus- ja kiinteistöalaan keskittyneeksi vertikaali-SaaS toimittajaksi, jonka yhteen nivoutuvilla ratkaisuilla toimialan yritykset pystyvät merkittävästi parantamaan tuottavuuttaan. Tämä strategiamatkamme ensimmäinen vaihe muuttui myös asiakkaillemme näkyvämmäksi siirryttyämme vuoden 2024 alussa yhteen Admicom-brändiin ja uudistettuamme samalla tuoteperheemme nimistön yhdenmukaiseksi.

Rakennusalan taantuma on koetellut asiakkaitamme vuoden aikana ja Suomen rakennusalan kokonaisvolyymin arvioidaan pienentyneen 10 %. Admicomin vahvuus haastavana aikana on tuotteidemme jatkuva liikevaihtomalli ja se, että kaikkia tuotteitamme tarvitaan myös vaikeina aikoina. Tämä näkyi läpi vuoden suhdanteeseen nähden hyvänä uusmyyntinä. Ilahduttavasti myös viimeisen vuosineljänneksen uusmyynti oli suunnitellulla tasolla. Myynnillisesti isoin onnistuminen oli yli 100 MEUR liikevaihtoluokan asiakkaan kanssa kesällä solmittu toiminnanohjaussopimus asiakkaan perusteellisen hankintaprosessin jälkeen. Tämä ja toisaalta erityisesti syksyllä piristynyt kauppa pienten yritysten segmentissä osoittaa tuotteidemme kilpailukyvyn. Orgaaninen jatkuvien tuottojen liikevaihtomme kasvoi noin 11 % vuoden aikana. Ultima (aiemmin Adminet) -tuotteen volyymipohjainen hinnoittelu toi tasauslaskutuksen kautta ennätyserän tuottoja (2,3 miljoonaa euroa).

Kasvua hidastivat puolestaan tuotteiden kasvanut poistuma sekä käyttäjien vähentyminen erityisesti projektinhallinnan ja dokumentoinnin tuotteissa. Asiakkaiden konkurssit tai maksukyvyttömyydestä johtuneet käytön sulkemiset näyttelivät myös suurta osaa tuotekohtaisessa poistumassa. Euroissa mitattuna konkurssien osuus poistumasta kasvoi yli kaksinkertaiseksi edelliseen vuoteen verrattuna ja edusti yli neljännestä kokonaispoistumasta. Arvioimme rakennusalan vaikeuksien jatkuvan edelleen vuonna 2024 ja konkurssipoistuman pysyvän korkealla myös keväällä, mutta tilanteen helpottuvan loppuvuotta kohden. Uskomme taantuman myös osaltaan vauhdittavan rakennusalan digitalisaatiota tuottavuuden noustessa entistä tärkeämpään rooliin nollakorkojen ajan jäädessä taakse."

Taloudellinen ohjeistus 2024

Yhtiö arvioi vuonna 2024 jatkuvan vuosilaskutuksen (ARR) kasvavan 5-10 %. Jatkuva vuosilaskutus vuonna 2023 oli 32,5 miljoonaa euroa.

Kokonaisliikevaihdon arvioidaan kasvavan vuodesta 2023. Kokonaisliikevaihto vuonna 2023 oli 34,3 miljoonaa euroa.

Oikaistun käyttökatteen (EBITDA) arvioidaan olevan 32-37 % liikevaihdosta.

42 tykkäystä

Admicomin P/e -kerroin 2023 toteutuneella tuloksella 34 ![]()

22 tykkäystä

Tuossa ensipuraisut tuloksen tiimoilta:

32 tykkäystä

Odotetusti rakennussektorin huono suhdanne painoi Admicomin kasvua, kuitenkin pidemmälle tulevaisuuteen katsottaessa ei kannata heittää kirvestä kaivoon. Tuloksen jäljiltä päivitin oman tilikauden 2024 ennusteen 1,4 € EPS:ään ja 2025 ennusteen 1,75 € EPS:ään. Näillä ennusteilla käypä arvo asettuisi 42,10 € eli melko lähelle sitä, missä osake on lähiaikoina treidannut. En nyt ehkä vielä lähtisi lisäilemään tämän päivän dipistä, säästellään lisäilyt sinne 35 € ja alle hintaluokkaan. P/B nykytuloksella ei kannata kasvuyhtiön arvottamiseen käyttää, mutta mielenkiinnosta senkin vilkaisin ja näytti käyväksi arvoksi noin 28 € vuoden 2023 tuloksella, joten mikäli tuo ennustamani normalisoitu EPS tulos osoittautuu optimistiseksi rakennusalan huonon suhdanteen mahdollisesti pitkittyessä, niin voi olla vielä laskuvaraakin.

Kaiken kaikkiaan mielestäni ok suoritus vaikeassa markkinassa, tästä on hyvä jatkaa eteenpäin.

44 tykkäystä

Admicom vahvistaa edelläkävijyyttä rakennusalan ohjelmistoratkaisuissa ostamalla kalustonhallinta- ja IoT ohjelmistoratkaisu Trackinnon

19.1.2024 12:00:00 GMT+0200 (Itä-Euroopan normaaliaika) | Admicom Oyj

Lehdistötiedote 19.1.2024 klo 12

Admicom ostaa pilvipohjaista kalustonhallinta-, kunnossapito- ja paikannusratkaisua kehittävän Trackinno Oy:n koko osakekannan. Kaupan myötä Admicomin ohjelmistoperhe ja liiketoiminta vahvistuvat uusilla älykäillä toiminnallisuuksilla, IoT-ratkaisuilla, kumppanuuksilla, ja kasvu- ja kansainvälistymispotentiaalilla.

Vuonna 2015 perustettu Trackinno Oy kehittää erityisesti rakennus- ja kiinteistöalalle ja teollisuuteen suunnattua mobiilisovelluksella tai selaimella käytettävää ohjelmistoratkaisua. Ratkaisu tehostaa ja yksinkertaistaa kaluston, laitteiden, varastojen hallintaa, ylläpitoa ja käytön optimointia, sekä parantaa liiketoiminnan dataohjautuvuutta.

Trackinno Oy:n liikevaihto vuodelta 2023 oli noin 0,5 miljoonaa euroa ja käyttökate 14 % liikevaihdosta. Yhtiön toistuvien ohjelmistotuottojen liikevaihto muodosti vuonna 2023 noin 87 % liikevaihdosta. Vuoden 2023 lopussa yhtiön toistuvien ohjelmistotuottojen sopimuskanta oli vuositasolle muutettuna (ARR) noin 0,5 miljoonaa euroa, missä oli kasvua 22 % vertailukaudesta.

Trackinnon palvelussa hallinnoidaan yli 200 tuhatta kalusto- ja laiteriviä. Yhtiön ohjelmistoa toimitetaan kumppaniverkoston kautta myös kansainvälisille markkinoille. *

*) itse tummentama

32 tykkäystä