On kyllä suuri yrityskauppa. Perjantain päätöskurssilla Administerin markkina-arvo on noin 35 miljoonaa ja tällä kaupalla päästään selvästi nettovelan puolelle, kun ennen oli suurehko kassa.

Ohjeistus:

“Administer arvioi liikevaihdon olevan 50–52 miljoonaa euroa ja käyttökatemarginaalin olevan 5,5–7,5 % vuonna 2022.”

Ensi vuoden liikevaihdon pitäisi sitten olla lähempänä 80 miljoonaa, jos ei menetetä asiakkaita lisää.

Jos kannattavuus saadaan kuntoon, niin osake näyttää nyt hyvin halvalta, mutta trackia kannattavuudesta ei vielä ole kesän negarin jälkeen juuri ollenkaan.

Alla oleva on poimittu tiedotteesta:

“Lisäkauppahinnan toteutumisen edellytyksenä on Econian liikevaihto- ja kannattavuustavoitteiden saavuttaminen vuosina 2023 ja 2024. Järjestelyn yhteydessä on sovittu, että myyjät sijoittavat osan yrityskaupassa saamistaan varoista Administerin osakkeisiin.”

Jos nuo ostetaan markkinan kautta, niin aiheuttanee ostopainetta tällä hetkellä hyvin pienivaihtoiseen osakkeeseen.

Eli:

P/S 2022 ~ 0,68; perustuen ohjeistukseen

P/S 2023e ~ 0,47; olettaen 75 miljoonan liikevaihto

Tässä on Salkunrakentajan Jorma Erkkiläm tekemä juttu Administeristä, siinä on lainattu Evlin analyytikko Jerker Salokiven ja Administerin toimitusjohtaja Peter Ahon ajatuksia.

Administerin osakkeen arvostus verrokkeihin nähden on analyytikon mukaan edelleen suotuisa.

”Alennus verrokkeihin nähden on perusteltavissa yhtiöltä puuttuessa vielä todisteita merkittävästä kannattavuuden parantumisesta, mutta nykyarvostus ei kuitenkaan mielestämme heijasta yhtiö potentiaalia.”

Herranen on Administerin uusi toimari 1.5. alkaen.

Administer Oyj:n uudeksi toimitusjohtajaksi on nimitetty Kimmo Herranen 1.5.2023 alkaen. Kimmo Herranen (s. 1973, KTM) on toiminut Administer-konsernissa eri rooleissa vuodesta 2005 alkaen. Hän siirtyy uuteen tehtäväänsä Administer Oyj:n tytäryhtiön Silta Oy:n toimitusjohtajan paikalta.

Löytyy hieman kokemusta Kimmosta. On kyllä puuhaillut paljon muutakin tuossa välissä. Lyhyt yhteistyö Kimmon kanssa päättyi Kimmon fuduihin liiketoimintajohtajan paikalta, kun homma ei oikein niin sanotusti lähtenyt. Noh, ala oli täysin eri. Mukava mies, toivottavasti vetää tämän hyvin.

Olemme käynnistäneet seurannan Administerista, ja seurannan aloitus raportti löytyy täältä:

Laajat raportit (joihin seurannan aloitus kuuluu) ovat vapaasti luettavissa, joten siitä vaan selailemaan! Video on sitten luvassa myöhemmin tällä viikolla.

Nyt seuranta on virallisesti käynnissä niin pyrin tietysti olemaan aktiivinen myös täällä, jos teillä on kysymyksiä tai kommentteja. Mielenkiintoinen case, suosittelen tutustumaan

Kiitos @Juha_Kinnunen mainiosti laajasta raportista ja mainiota, että yhtiö on seurannassanne

Administer vaikuttaisi yhtiöltä jolla on monta rautaa tulessa Siellä ostellaan ja suunnitellaan Euroopan valloituksia, samalla kun pitäisi pinnistää kannattavuuttakin vahvemmaksi. Jotenkin tuli sellainen tunne, että tässä mennään liian moneen eri suuntaa ja mikään ei oikein ole toistaiseksi mennyt maaliin asti. Samalla minua kummastuttaa tietyt yritysostot, onko väkisin haettu kasvua ja laskettu sen varaan että kannattavuus parannukset sitten hoituu siinä sivussa?

Paljon kuitenkin mielenkiintoisia aihioita ja eräs ajatus mikä minulle tuli mieleen, on että Administerillä astui uusi toimari ruoriin toukokuussa. Hän on siirtyi pestiin Silta tytäryhtiöstä jossa hän oli aikaisemmin toimitusjohtaja. Silta on liikevaihdollisesti suurin ja omaa EmCen kanssa korkeimman käyttökatteen. Voiko tästä herättää toiveita, että nyt tosiaan keskityttäisiin kannattavaan kasvuun koko konsernissa?

Onko muuten niin, että liikevaihdon jakauma keskittyy pääsääntöisesti yksityiselle puolelle?

Tuota teknologista kilpailuetua mietin. Kävi ekana mielessä sama mihin laajassakin raportissa päädyttiin, että ei vaikuta vakuuttavalta kun orgaaninen kasvu on sakannut viimeiset vuodet. Mutta, kävi myös mielessä, että kuinka paljon tuosta orgaanisen kasvun heikkoudesta voi olla ns. luonnollista poistumaa? Konkursseja ym.

On tosiaan monta rautaa tulessa. Kovasta yrityksestä huolimatta ihan kaikki liiketoiminnat ja niiden yhteensovittaminen eivät oikein avautuneet minulle, mutta vikahan voi olla myös minussa. Toki yhdistävänä tekijänä on taloushallinto (voidaan henkilöstöpuolikin sen alle varmaan osin laskea), mutta kyllähän tästä sellainen selkeä fokus tuntuu puuttuvan ja kompleksisuutta on paljon. Eihän sekään ole välttämättä ongelma, jos on erillisiä toimintoja ja niillä selkeä fokus, mutta sitten ollaan enemmän holding-yhtiö taloushallinnossa.

Voi kuitenkin olla, että kun tässä tarina etenee ja oma ymmärrys kasvaa niin logiikka alkaa avautumaan. Seurannan aloitus on laajuudestaan huolimatta kuitenkin vain aloitus.

En välttämättä tekisi samaa johtopäätöstä näiden asioiden yhteydestä, mutta kyllä kannattavuuden parantaminen käsitykseni mukaan on nyt fokuksessa. Ja se olisi mielestäni myös hyvin loogista, kun on isoja hankintoja tehty, kokonaisuus on hieman hajallaan ja kannattavuus kaukana optimaalisesti. Ymmärrän toki, että markkina on Euroopassa murrosvaiheessa ja se houkuttelisi, mutta kotipesä olisi omasta mielestäni tärkeintä hoitaa kuntoon ensin. Sitten on resursseja myös toteuttaa kasvua, jos ydinliiketoiminta tuottaa runsasta rahavirtaa. Mutta nämä nyt ovat omia ajatuksiani, enkä ole strategiakonsultti

Kyllä minä olen näin ymmärtänyt. Panostuksia on tehty kyllä myös julkiselle puolelle, mutta suhteellisen pieni osuus kai se kuitenkin on kokonaisuudesta.

Olen ehkä muotoillut heikosti, mutta kaksi pointtia tästä mielestäni kertoo. Toinen on orgaanisen kasvun puute, mikä voi johtua myös myyntikoneen heikkoudesta ja esimerkiksi mainitsemastasi poistumista. Raportissakin taidettiin mainita, että ilmeisesti matkailu on ollut Administerilla ns. “ylipainossa” asiakasportfoliossa. Mutta ei konkurssien pitäisi yksin tuota selittää, kun kuitenkin esimerkiksi tilitoimistomarkkina on kasvanut ja Administer (emoyhtiö) on pysynyt vakaana, vaikka yritysostojakin on käsittääkseni sinne vuosien varrella fuusioitu. Tämä nyt on ehkä se selkein esimerkki, johon itsellä löytyy eniten vertailupohjaa, mutta muissakin osissa on ollut hieman samaa vaivaa.

Toinen ja mahdollisesti vielä merkittävämpi on heikko kannattavuus, mikä indikoisi heikohkoa tuottavuutta. Jos teknologinen etu olisi merkittävä, sen pitäisi mielestäni heijastua myös toiminnan tehokkuutena - jos se ei sitten näy ylivertaisena tarjontana ja sitä kautta kasvussa. Periaatteessa tietenkin on mahdollista, että organisaatiossa tehdään niin suuria panostuksia “tuottamattomiin” asioihin (myyntitiimi & tuotekehitys) tai organisaatiossa on vain liikaa “löysää” esimerkiksi kompeksisuuden takia, että nämä vääristävät kuvaa. Tai sitten prosessit ovat muuten solmussa, jolloin teknologinen hyöty hautautuu sinne alle.

Erilaisia vaihtoehtoja on paljon, joten yritin olla tuomitsematta mahdollista teknologista kilpailuetua - mutta todisteita siitä en toisaalta vielä näe ja siitä pidän kiinni, kunnes olen todistetusti väärässä

Nämä kaikki tuli ulkomuistista ja faktoja tarkistamatta, joten vastuu siirtyy lukijalle Toivottavasti näistä vapaista pohdinnoista oli kuitenkin jotain apua!

Vielä sellaista jäin miettimään, että mikä sitten on syynä, ettei näitä suurempia ostettuja liiketoimintoja fuusioida vaikka muutamaksi tytäryhtiöksi, varmasti tästäkin voisi jotain synergioita vapautua? Jos nyt oikein ymmärsin niin tietyissä liiketoiminnoissa vaikutti olevan tiettyjä päällekkäisyyksiä. Ellei muuta niin voisi selkeyttää tytäryhtiöiden fokusalueita. Vai onko usean yli 6 tytäryhtiön strategiassa jokin logiikka mitä en ymmärrä?

Noita pienempiä tilitoimisto-ostoksia fuusioidaan Administeriin, eikä tämä varmaan ole poissuljettua muidankaan osalta pitkällä aikavälillä. Yksi asia mikä varmasti rajoittaa toimenpiteitä tietyllä aikavälillä on lisäkauppahinnat ja sitouttamiset, jolloin pitää tietysti ainakin noiden sulkeutumiseen asti olla suhteellisen itsenäinen entiteetti. Sopimukset tietenkin voi kirjoitella mihin muotoon vain, mutta yleensä siinä tulee luonnollisesti tietynlainen välikausi.

Tietysti tässä yleisesti halutaan varmistaa, ettei menetetä mitään - esimerkiksi Sillalla on käsittääkseni omalla sektorillaan vahva brändi, joten eiköhän se pidemmällä aikavälilläkin ole omanaan. Sitten esimerkiksi Emcen ohjelmistotuotteita voisi olla tilitoimistojen kummallista ostaa alalla kilpailevalta Administerilta. On tässä siis oma logiikkansa ja rajanveto (mahdolliset hyödyt / haitat) lienee monesti hankalaa, mutta kyllä minä pyrkisin purkamaan kompleksisuutta keskipitkällä aikavälillä aika rajulla kädellä - mitä kautta sitten voisi löytää myös kulupuolelta synergioita ja tehokkuutta.

Analyytikon kannalta olisi tietysti toivottavaa, että eri liiketoiminnat raportoitaisiin omina segmentteinään, mitä kautta niihin saisi mukavasti läpinäkyvyyttä. Sehän ei välttämättä vaatisi fuusioita, vaan voisi olla myös puhtaasti raportointitapa. Vaatisi se kuitenkin kokonaisuuden selkeyttämistä noiden päällekkyyksien osalta, kun on samassa yhtiössä monenlaista toimintaa. Ehkä tähän raportointiin ajan kanssa päästään, mutta ei varmaan kannata henkeä pidätellä.

Mulla meinasi mennä Admicom ja Administer sekaisin.

@Roni_Peuranheimo on kirjoittanut kommentin tuoreesta yrityskaupasta.

Administerin tytäryhtiö Econia on sopinut ostavansa Enersense Solutions Oy:n osakekannan Enersense -konsernilta. Kauppahinta vaikuttaa korkeahkolta ottaen huomioon ostokohteen liiketoiminnan kehitys, mutta Econian näkökulmasta yritysosto on erityisesti investointi oman palvelutarjooman laajentamiseen. Enersensen osalta kaupan merkitys on pieni ja lisäämme siitä tulevan myyntivoiton ennusteisiimme viimeistään tulosennakon yhteydessä.

Tässä olisi Juhalta uusi päivitetty yhtiöraportti.

Administer antoi eilen negatiivisen tulosvaroituksen, minkä perusteella vuoden 2023 kannattavuusparannus on jäämässä piippuun. Vuoden 2023 ennusteemme laskivat voimakkaasti, ja kehitys aiheuttaa huolia myös tulevasta. Toisaalta uskomme yhtiön johdon fokuksen olevan nyt vahvasti kannattavuuden kääntämisessä, joten kyseessä voi olla ikävä mutka matkalla. Osake on halpa, jos yhtiö onnistuu pääsemään järkevälle tasolle kannattavuudessaan lähivuosina.

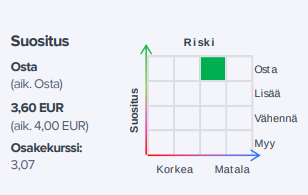

Toistamme Administerille osta-suosituksen, mutta laskemme tavoitehintamme 3,6 euroon (aik. 4,0 €). Yhtiö antoi eilen negatiivisen tulosvaroituksen, minkä perusteella vuoden 2023 kannattavuusparannus on jäämässä piippuun. Vuoden 2023 ennusteemme laskivat voimakkaasti, ja kehitys aiheuttaa huolia myös tulevasta. Toisaalta uskomme yhtiön johdon fokuksen olevan nyt vahvasti kannattavuuden kääntämisessä, joten kyseessä voi olla ikävä mutka matkalla. Osake on halpa, jos yhtiö onnistuu pääsemään järkevälle tasolle kannattavuudessaan lähivuosina.

Hyvin tuntuu ainakin Inderesillä luottoa löytyvän.

Ei minulla ole mitään Administeriä vastaan ja osake saattaa olla nyt halpa, JOS vain asiat menevät parempaan suuntaan.

Inderes aloitti Administerin seurannan alle 3 kk sitten. Sen jälkeen on tullut negatiivista tulosvaroitusta ja sen jälkeen laskettujen ennusteiden alle osunut osari.

Osaria katsomalla viime vuonna tehtiin tappiota. Tänä vuonna on tehty tähän mennessä tappiota.

Nyt markkina on vaikea, talouskuva surkea. Yhtiö vähentää väkeä ja karsii kuluja.

Kommentit: "H1-tulos oli heikko ja jäi odotuksistamme, mutta tämän kompensoi yhtiön 7 MEUR:n kannattavuusohjelma. "

Yhtiöllä on reilusti alle 100 m€ liikevaihtoa, mutta kustannuksia voi vähentää sormia napsauttamalla 7 miljoonaa?

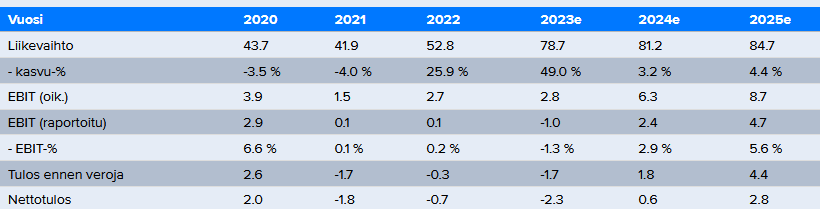

Tänä vuonna liikevaihto ennusteiden mukaan kasvaa valtavasti, 2024 liikevaihto kasvaa kivasti ja 2025 liikevaihto kasvaa edelleen kivasti. Sitten kun 2025 kannattavuus on helposti saatu hyväksi, niin osake on halpa.

Tuosta jos katsoo kuinka paljon tappiota on tehty 2021, 2022 ja ennusteiden mukaan 2023, niin itse olen aika skeptinen sen suhteen, kuinka nopeasti ja kuinka hyväksi kannattavuus voidaan kääntää, varsinkin kun talousympäristö on haastava.

Tässä on Salkunrakentajan muutamissa minuuteissa luettava juttu Administeristä, jutussa on lainattu Evlin analyytikkoa Jerker Salokiveä.

Evli odottaa kannattavuusohjelman hieman laskevan kulutasoa ensi vuonna kuluvan vuoden Evlin ennusteeseen verrattuna mikä yhdistettynä ensi vuoden 6,7 prosentin kasvuennusteeseen nostaisi käyttökateprosentin 11,4 prosenttiin.

Alaotsikot:

Odotuksissa positiivisia tulosvaikutuksia vuoden jälkipuoliskolla

Juha on tehnyt tuoren yhtiöraportin Administeristä.

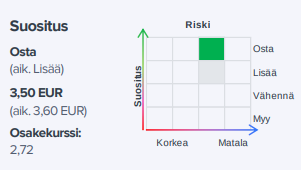

Administerin osakekurssi on jatkanut laskussa ja painanut arvostusta edelleen. Kannattavuuden parantuessa vuoden 2024 oikaistu EV/EBIT on 7x, ja kannattavuudessa on enemmänkin potentiaalia parantaa lähivuosina. Tuloskäänteeseen liittyy tietysti merkittävää epävarmuutta, mikä on myös sijoittajien suurin riski.