Pyrimme tarjoamaan mahdollisimman laajan seurannan Helsingin pörssistä ja myös Robitin seurantaa saamiseksi on tehty töitä. Vielä ei ole kuitenkaan palaset loksahtaneet kohdilleen eikä hengitystä kannata alkaa pidättelemään seurannan aloitusta odotellessa. Katsotaan pidemmällä perspektiivillä, miten tilanne etenee.

Yhtiökokouksen osalta erehdyt kyllä henkilöstä. Tietääkseni en ole paikalla ollut.

Hups, pieni lapsus käynyt itellä. Tarkoitin tottakai noita tulosjulkkarien analyytikkotilaisuuksia, enkä sentään yhtiökokousta, mistä lie päähän tullut se kirjoittaessa.

Kiva kuulla kuitenkin, että Robitin seurantaan saamisen eteen on jotain töitä tehty, onhan yritys kuitenkin tällä hetkellä (mahdollisesti) kääntymässä voitolliseksi vuosien möngerryksen jälkeen. Siksi olisikin hienoa jos nyt käänteen näyttäessä jopa mahdolliselta, yritys löytyisi seurattavista yhtiöistä. Noh, toivottavasti palaset pidemmällä aikavälillä loksahtavat paikoilleen.

Tosin, en kyllä voi sinäänsä valittaa analyysien puutetta, niiden puute periaatteessa antoi itselle mahdollisuuden ostella kassit täyteen sieltä kahden euron pinnasta.

E: korjasin edelliseen viestiini myös tuon analyytikkohomman, etten nyt vaan väärin perustein syytä ketään osakkeenomistajaksi, heh.

Sandvik julkaisi tänään oman Q4 raporttinsa: Q4 presentaatio

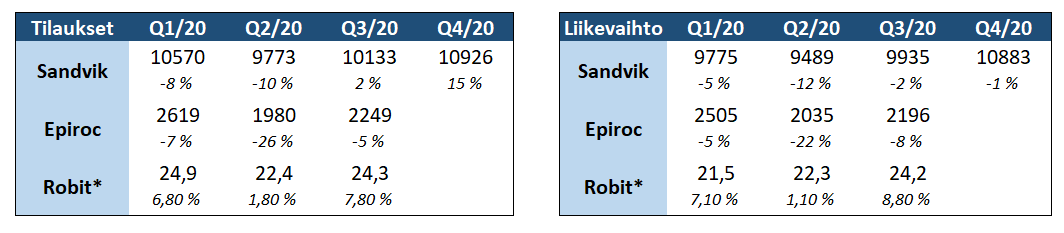

Tärkeintä on katsoa Mining & Rock Technologyn kehittymistä. Valitettavasti Sandvik ei tarjoa tulevaisuuden näkymiä raportissaan (nopealla vilkaisulla en ainakaan löytänyt mitään). Valuuttakurssikorjatusti tilaukset kasvoivat kuitenkin jopa 15%, joka lupaa hyvää myös Robitille. Robit on kuitenkin koko korona-ajan pystynyt suoriutumaan kilpailijoita paremmin. Tässä alla vertailu 2020 kvartaalien tilauksista ja liikevaihdoista:

HUOM! Luvut eivät ole kauhean vertailukelpoisia. Taulukossa ovat Sandvikin Rock & Mining Technology (sisältää myös koneet yms.), Epirocin Tools & Attachments (lähellä Robitia) ja Robit kokonaisuudessaan. Prosentit ovat Sandvikin ja Epirocin tilanteessa valuuttakurssikorjattuja, joten niitä ei voida suoraan verrata, mutta esim. Q3:lla Robitin valuuttaoikaistu lv kasvoi jopa 16%.

Epirocin tulos tulee ensi viikon tiistaina 26.1., joka antaa lisäsignaalia Robitin tuloksesta ja tilauskertymästä sekä kaivosalan investoinneista yleensä. Oma ennuste Robitille oli 18% kasvu tilauksiin, mutta katsotaan Epirocin jälkeen tulisko sitä vielä muutella.

Ilmoitinkin vähentäneeni 15% Robiteista tossa pienessä piikissä ja nyt tänään mukavat 60 senttiä alempaa otettu taas ne kyytiin. Ehkä lisäostojakin vielä, jos lasketaan sinne 4e tasoille ennen tulosta.

Pitäisi varmaan olla hypettämässä Nokian WSB-juttuja, mutta teen vähän “tylsempiä” päivityksiä vaan tänne. Epiroc julkaisi tänään Q4-raporttinsa ja ainakin he ennustavat olosuhteiden jatkuvan vakaina:

We expect that the demand, both for equipment and aftermarket, will remain stable in the near term. Uncertainty, however, still remains regarding the Covid19 development and any further related restrictions.

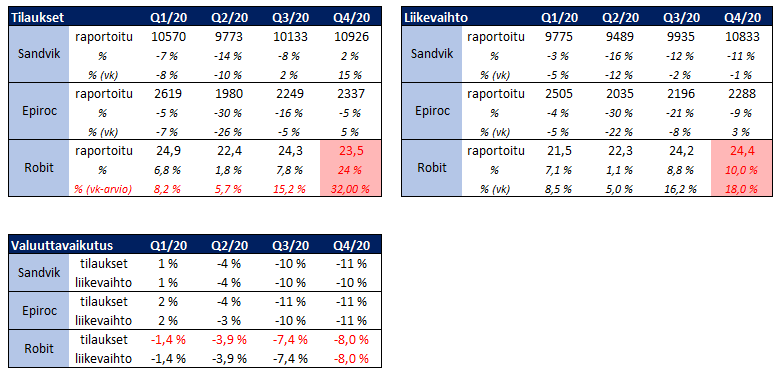

Päivitin samalla edellisen viestin taulukkoni Epirocin osalta ja lisäsin muutosprosentit raportoituna sekä valuuttakurssikorjattuina (vk). Alla myös taulukko itse valuuttakurssien vaikutuksesta. Kaikki punaisella olevat tekstit ovat omia arvioita, koska niiden tarkkaa tietoa ei raportoida. Punaisella pohjalla on omat ennusteeni Q4:lle.

Tuota taulukkoa katsoessa ei voi kuin olla tyytyväinen Robitin kykyyn pysyä kasvu-uralla piittaamatta globaalin talouden ongelmista. Erittäin vahvaa tekemistä ja kiva istua omistajana kyydissä.

Tällainen tiedote pisti silmiin parin kuukauden takaa.

Robitin kalustoa ollut vertailutestissä muiden “well-known” valmistajien rinnalla Vietnamissa.

Robitin kalustolla päästiin keskimäärin 500-700 metriä parempaan tulokseen kuin muiden valmistajien toimittamalla porakalustolla. Tuollainen ero on tällaisessa kohteessa merkittävä. Testin suorittanut taho on samalla myös potentiaalinen asiakas, joka valitsikin Robitin kaluston kohteeseensa. Se kuitenkaan ei tässä ollut pointti, enkä kohteen kokoa sen enempää tiedä enkä tutkinut.

Robitin stooryssa täsmää paljon asioita. On mukava lukea tällaisia uutisia myös itse tuotteista. Nämä ovat tulevaisuuden keisseissä ensiarvoisen tärkeitä ja arvokkaita “paperilappuja”.

Vertailukelpoinen EBITDA 2,1 miljoonaa euroa (-0,3)*

EBITA 0,8 miljoonaa euroa (-1,1)

Vertailukelpoinen EBITA 0,8 miljoonaa euroa (-1,9)**

Liiketulosprosentti (EBIT %) 2,6 prosenttia liikevaihdosta (-5,7)

Katsauskauden tulos 0,5 miljoonaa euroa (-2,6)

Operatiivinen kassavirta 4,1 miljoonaa euroa (0,7)

Alustavasti näyttää ihan hyvältä, osui aika hyvin omiin ennusteisiin:

LV-ennuste 24,4m vrt. toteutunut 23,7m

EBITDA-ennuste 2,1m vrt. toteutunut 2,1m

EPS-ennuste -0,02 vrt. toteutunut 0,02

Tilauskertymä, ennuste 23,5m vrt. toteutunut 23,6m

Muuten aika linjassa siis, tulos oli hieman oletettua parempi. Oltiin noustu jo niin paljon alkuvuodenkin aikana, että kurssireaktio hieman jopa negatiivinen. Voisin vähän päivitella DCF:ää, kunhan olen lukenut koko jutskan läpi.

Kummallinen markkinareaktio. Tilinpäätöksen numerot ovat kauttaaltaan pyörähtäneet oikeaan suuntaan. Erityisesti kannattavuudessa loikka on valtava. Erinomaiset näkymät.

Samaa mietin, vaikka onhan tuossa nousua takana, mutta toisaalta kuppakin ollut syvä. TIlauskertymä ensi vuodelle hyvällä tasolla, kannattavuus käänne näyttää etenevän, kassavirtakin kovalla tasolla. Lisäillen pikku hiljaa

Paljon tosiaan nousi muutamassa kuukaudessa ja sikäli kurssireaktio aivan ymmärrettävä. Muuten kyllä näyttää hyvältä, osinkoja tms en kaipaa, kunhan bisnestä kehitetään niilläkin rahoilla. Valuuttakurssit ei tainneet olla suosiollisia tälläkään neljänneksellä, mutta joskus taas sitten toisinpäin.

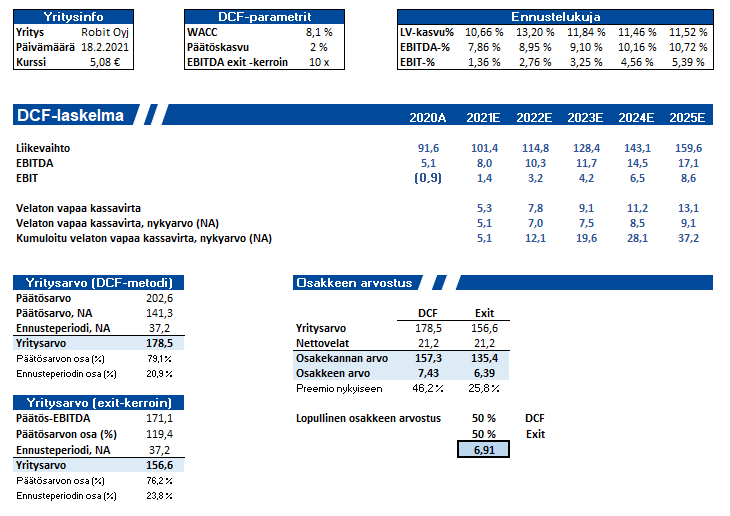

Hups, huomasin Robitin Exceliä päivitellessä, että viimeksi oli tullut suuremman luokan moka DCF-laskelmiin. Oli jäänyt Excel valittamaan solujen circular referencciä, vaikka oli iteration-asetukset päällä, joten muutamat luvut jäivät päivittymättä ja näin ollen poistot ja capexit yms. oli aivan väärin. Tein nyt kuitenkin pelkän DCF:n nopeasti mallintamatta sen enempää tasetta tms. koska näemmä pitää aloittaa kokonaan uusi Excel-tiedosto sillä tuota Exceliä en enää saa toimimaan noiden solujen ongelmien jäljiltä.

Kommentit: Paransin ennusteissa hieman kannattavuutta ja nostin liikevaihdon kasvuennusteita. Tälle vuodelle ennustin n. 10 % liikevaihdon kasvua DTH-toiminnan edelleen rasittaessa hieman. Ensi vuonna sitten hieman vahvempaa kasvua luvassa, kun koko vuosi on koronan jälkeen ihan täysillä käynnissä, jonka jälkeen lv-kasvu pysyy n. 11 % tienoilla (johdon pitkän aikavälin tavoite tosiaan 15%).Tämän päivän analyytikkopuhelussa johto totesi Q&A-osiossa, että lähitulevaisuudessa uskotaan pysyvän kannattavuudessa Q4-tasolla (EBITDA 8.7%). Itse uskon loppuvuonna esim. matkustuskulujen yms. laskevan tätä hieman ja ennustin n. 7.9 % EBITDA-kannattavuutta ensi vuodelle. EBITDA-kannattavuus kasvaa tämän jälkeen tasaisen epätasaisesti vuosi vuodelta pysyen kuitenkin selvästi johdon 13 % pitkän aikavälin tavoitteiden alapuolella.

Muuten ennustin tasaisen kasvavia, mutta liikevaihtoon suhteutettuna väheneviä poistoja, melko neutraalia käyttöpääoman muutosta ja muutaman miljoonan capexia. Näillä spekseillä syntyi alla olevan näköiset laskelmat:

Kaiken kaikkiaan, jos yritys pysyy kasvu-uralla on osakkeessa vielä selvää kasvuvaraa. Kuitenkin nykyiset arviot ovat jo melko positiiviset eikä suurempiin epäonnistumiisiin ole varaa. HUOM! Ennusteessa hieman yli 3/4-osaa hinnasta sijoittuu päätösarvoon, joka on erittäin volatiili pienillekin muutoksille. Kannattaa kopioida jokin DCF-laskelmapohja ja pyöritellä vaikka omia ennusteita siinä.

Loppuun vielä kuva erittäin komeasta pullosta, joka kuulemma poksahtaa jos ja kun Robit menee kympistä läpi

E: Päivitetty uusi DCF-kuva, oli edelleen yksi viittaus pielessä tuossa taulukossa huoh. Pitäis vähän kauemmin jaksaa kuluttaa aikaa ja tehdä kerralla oikein.

Robitilla näyttäisi menevän nyt todella hyvin ja hiljalleen voisi kysyä, että olisko aika saada Robit laajempaan analyytikkoseurantaan?

Tässä Kari Aleniuksen näkymyksiä (VP EMEA & Robit):

HOW DO YOU SEE ROBIT IN 2021 – WHAT ARE YOUR MAIN EXPECTATIONS ON YOUR FIELD?

I think that 2021 can be excellent for Robit. Not only in Finland but in every region across the world we have worked hard to get more customer traction.

We have been running extensive number of customer trials with very encouraging results. Already in 2020, we did get some major contracts signed.

Tässä Adam Bakerin näkemyksiä (VP Down-The-Hole & Robit):

HOW DO YOU SEE ROBIT IN 2021 – WHAT ARE YOUR MAIN EXPECTATIONS ON YOUR FIELD?

This year is an exciting time for Robit and the Down the Hole SBA in particular. The product development work that has been carried out over the last 12 months is starting to show extremely good results, increased manufacturing capacity and improved product availability actions have been put in place and we are seeing the benefits of this work already. We have many tender and testing opportunities already planned for 2021 and I am expecting a positive outcome based on our performance and success over the past six months. In recent times, our equipment has been out-performing our competition – offering increases over 30% of operational life when using Robit tools. This allows our customers and drill contractors to have a competitive cost per meter whilst receiving the quality service, support, and availability from Robit sales regions and partners. As COVID-19 pandemic travel restrictions relax, we are excited to once again meet face-to-face with our distributor partners, drill contractors and mining customers ensuring we drive the growth.

Työpaikkailmoituksien perusteella näyttäisi siltä, että nyt viedään Robitin terät käsistä.

Tuskin he laajentaisivat tuotantoaan viikonloppuun jos ei olisi aivan pakko.

Täältäkin näköjään löytyy Robit-vitja, joten laitanpa tännekin KL-palstan postaukseni:

Kyllä tämä nyt raaka-aineiden supersykliä pukkaa:

Ja erityisesti metallien puolella näyttää vahvalta. Kupari on tästä hyvä esimerkki:

Kaivosyhtiöt tulevat kysynnän ja hintojen noustessa panostamaan valtavasti sekä kaivosten laajentamiseen, että prospektointiin.

Yksi merkittävä draiveri tässä on tuo ekan linkin osoittama raaka-aineiden pitkä alennustila johtuen ensin finanssikriisistä sitten eurokriisistä, Kiinan hiipumisesta ja lopulta viruksesta. Investoinnit siis laiminlyöty vuosikymmenen ajalta ja nyt kun taloudet elpyvät valtavan stimuluksen sekä energiamurroksen seurauksena, kapasiteetti ei enää riitä alkuunkaan.

On myös aika ilmeistä, että osa stimulusrahoista valuu erilaisiin infra/energiahankkeisiin, missä Robitin tuotteilla myös kysyntää.

Robi on onneksi jo käynyt kölin alla ja on nyt toivottavasti valmis tarttumaan tarjottuun tilaisuuteen. Tässä on luultavasti monta hyvää vuotta edessä ja eväät on parhaimmillaan todella suureen buumiin, kun triljoonat lähtevät kunnolla liikkeelle. Tällaisia tilaisuuksia ei turhan usein ole tarjolla.

Itellä suurin haaste on nyt pähkäillä ja päättää, laitanko lisäpanostukset Robittiin, Outokumpuun vaiko johonkin kuparintuottajaan…

Pyörittelin vähän Robitin lukuja tässä sunnuntain ratoksi, sitä ennen luin ketjun sekä 2020 vuoskarin alle lämmittelyksi.

Mieli tekisi, ja on tehnyt monesti aiemminkin, ottaa salkkuun mutta en saa tästä millään pyöritettyä ostokeissiä nykyarvostuksella. P/E:tä ei edes pysty käyttämään, ja kun tutkin EV/EBITDA niin kahden vuoden päähänkin jää aika korkeaksi n.8-10x vaikka käyttäisi yhtiön omia pitkän aikavälin tavoitteita pohjana (kasvu 15% cagr ja EBITDA 13% liikevaihdosta).

Kiinnostaisi ketjun härkien @milestonemonger ja @AMK-opiskelija kommentit mihin keissin hyvyys teidän mielestä nykyvaluaatiolla nojaa? Yhtiön varovaisiin tavoitteisiin jotka tullaan lyömään heittämällä?

Koronamontusta 2€ tasoilta tämä(kin) olisi ollut hyvä poiminta, mutta omat pikaiset numeroiden pyörittelyt ei oikein puolla ostoa näiltä tasoilta.