Onpahan kyllä heikkoa suorittamista Aktialla. Ei taida Taalerilta ostetut osat integroitua sujuvasti. Pankkitoiminnan vahvuus (?) ei pääse esiin kaiken muun säätämisen keskellä.

E: “Korkojen nousun nettovaikutuksen korkokatteeseen odotetaan olevan huomattavan positiivinen ensi vuoden aikana.”

Tämä tietenkin kuulostaa hyvältä. Olisiko syynä tähän akuuttiin kurssireaktioonkin?

Tulihan se tulosvaroitus. Olen rehellisesti sanottu pettynyt Aktiaan. Nordea, OP, Handelsbanken, Swedbank ja jopa Danske - kaikilta hyvät Q3:t; Aktialta taas tulosvaroitus. Joten ehkä markkinat olivatkin sitten tehokkaat, osakehan on aika kauan polkenut paikallaan. Mielenkiintoista on kuitenkin että osake laski lähes -5% negarin jälkeen, mutta toipui nopeasti, +6%, ja päättyi plussan puolelle, vaikka muuten oli laskupäivä Helsingissä. Ajatuksia tästä?

Kai monet sitten lukematta ajatteli sen perinteisen tekosyyn eli Ukrainan sodan olleen “syy” huonoon tulokseen ja päättivät ostaa alennuksesta, kun kurssi (köh)varmasti nousee takaisin.

@Matias_Arola on kirjoittanut perjantaina kommentin, jossa käsitellään mm. negaria ja ensi perjantaina ilmestyvää Q3-tulosta.

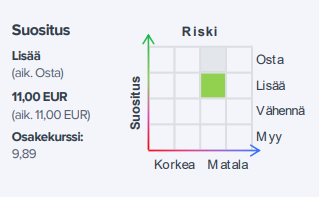

Aktia antoi torstaina negatiivisen tulosvaroituksen sekä ennakkotiedot heikoksi jääneestä, pääomamarkkinakehityksen painamasta Q3-tuloksesta. Emme näe tulosvaroitukseen ja heikkoon Q3:een liittyvän suurta draamaa. Emme tee muutoksia tavoitehintaamme (11,0 euroa) tai suositukseemme (Osta) ennen ensi perjantain Q3-tulosta ja tarkastelemme sekä ennusteitamme että näkemystämme tarkemmin perjantain (4.11. 08:00) tulosraportin jälkeen. Käymme tulosta läpi aamulla tuloslivessä klo 07.50 alkaen ja lähetystä voi seurata InderesTV:stä.

OmaSp:ltä - kenties paras verrokki pankkitoiminnan osalta (?) - tuli hieno Q3/2022: korkokate nousi jo peräti 31 %! Toivottavasti indikaatio siitä, mitä myös Aktiaa odottaa.

Korkojen nousu kasvatti antolainauksen tuottoja – vaikea markkina painoi tulosta

Vuosineljännes lyhyesti:

Antolainauksen korkotuotot jatkoivat vahvaa kasvuaan ja koko lainakannan keskimarginaali parani edelleen.

Kohonneet rahoitus- ja suojauskustannukset painoivat korkokatetta.

Varainhoidon nettomerkinnät olivat positiiviset, markkinalasku alensi rahastojen markkina-arvoja.

Kansainvälisten rahastotuotteiden myynti laajeni kolmelle uudelle markkinalle.

Nousseet korot laskivat henkivakuutusliiketoiminnan sijoitussalkun markkina-arvoa, vakavaraisuus (solvenssi) nousi ennätystasolle.

Luottotappiovaraukset pysyivät maltillisella tasolla.

Näkymät 2022 (päivitetty 27.10.2022):

Aktian vuoden 2022 vertailukelpoisen liikevoiton odotetaan olevan alhaisempi kuin vuonna 2021. Näkymien keskeinen epävarmuustekijä on eri omaisuuslajien markkina-arvojen kehitys.

Korkokatteen kasvun odotetaan jatkuvan noin samalla tai hieman korkeammalla tasolla kuin kolmannella vuosineljänneksellä. Asuntolainojen vuosittaisten korontarkastusten myötä lyhyiden viitekorkojen nousun positiivinen vaikutus henkilöasiakkaiden korkokatteeseen tulee asteittain, samalla kuin rahoituskustannusten odotetaan kasvavan.

Palkkiotuottojen odotetaan kääntyvän lievään kasvuun vuoden viimeisen vuosineljänneksen aikana verrattuna edelliseen vuosineljännekseen.

Henkivakuutusneton kehitys on riippuvainen markkina-arvojen muutoksista. Nousevat korot ja markkinaepävarmuus ovat johtaneet henkivakuutusliiketoiminnan sijoitussalkun negatiivisiin realisoitumattomiin arvonmuutoksiin kolmen ensimmäisen vuosineljänneksen aikana.

Kulujen odotetaan inflaation vaikutus huomioiden olevan suunnilleen vuoden 2021 vertailukelpoisten liiketoiminnan kulujen tasolla.

Mahdollisten luottotappiovarausten odotetaan pysyvän maltillisella tasolla samalla, kun Aktian likviditeetti ja vakavaraisuus ovat vakaita.

Tunnusluvut

(milj. euroa)

3Q/2022

3Q/2021

∆ %

1-9/2022

1-9/2021

∆ %

2Q2022

∆ %

1Q2022

2021

Korkokate

24,0

23,1

4 %

75,0

72,2

4 %

25,8

-7 %

25,1

96,2

Nettopalkkiotuotot

29,9

33,5

-11 %

92,9

90,3

3 %

31,6

-6 %

31,3

124,0

Henkivakuutusnetto

3,4

9,7

-65 %

17,9

30,1

-41 %

12,7

-73 %

1,8

37,7

Liiketoiminnan tuotot yhteensä

56,2

67,1

-16 %

186,8

198,3

-6 %

71,6

-21 %

59,0

263,8

Liiketoiminnan kulut

-42,8

-41,6

3 %

-133,4

-129,2

3 %

-44,7

-4 %

-45,9

-174,4

Arvonalentumiset luotoista ja muista sitoumuksista

-1,0

-1,0

1 %

-3,1

-4,6

-33 %

-2,4

-58 %

0,3

-4,5

Liikevoitto

12,3

24,4

-49 %

50,6

64,3

-21 %

24,7

-50 %

13,5

84,6

Vertailukelpoiset liiketoiminnan tuotot1

56,2

66,5

-15 %

186,6

197,7

-6 %

71,6

-21 %

58,8

263,2

Vertailukelpoiset liiketoiminnan kulut1

-42,8

-41,6

3 %

-133,4

-126,2

6 %

-44,7

4 %

-45,9

-171,1

Vertailukelpoinen liikevoitto1

12,3

23,8

-48 %

50,4

66,7

-24 %

24,7

-50 %

13,3

87,4

Kulu/tuotto-suhde

0,76

0,62

23 %

0,71

0,65

10 %

0,62

22 %

0,78

0,66

Vertailukelpoinen kulu /tuotto-suhde1

0,76

0,63

21 %

0,71

0,64

12 %

0,62

22 %

0,78

0,65

Osakekohtainen tulos (EPS), euroa

0,14

0,28

-50 %

0,57

0,72

-21 %

0,28

-50 %

0,15

0,95

Vertailukelpoinen osakekohtainen tulos (EPS), euroa1

0,14

0,27

-49 %

0,56

0,75

-25 %

0,28

-50 %

0,15

0,98

Oman pääoman tuotto (ROE), %

6,4

11,4

-44 %

8,3

10,0

-17 %

12,3

-48 %

6,5

10,0

Vertailukelpoinen oman pääoman tuotto (ROE), %1

6,4

11,2

-43 %

8,3

10,4

-20 %

12,3

-48 %

6,5

10,3

Ydinpääoman suhde (CET1), %2

10,6

10,4

2 %

10,6

10,4

2 %

10,4

2 %

10,6

11,2

Koko vuotta 2022 leimannut poikkeuksellinen taloustilanne jatkui vuoden kolmannella neljänneksellä. Huoli inflaation kiihtymisestä nosti korkoja dramaattisesti, ja erityisesti syyskuu oli sijoitusmarkkinoilla vaikea. Globaalit osakemarkkinat laskivat omissa valuutoissaan noin 8 prosenttia, ja korkomarkkinoilla pitkät markkinakorot jatkoivat voimakasta nousuaan. Tuotot olivat miinuksella kautta linjan. Heikon kehityksen taustalla olivat niin taantumapelot kuin keskuspankkien korkean inflaation myötä huomattavasti odotuksia enemmän kiristynyt rahapolitiikka. Näyttää siltä, että tulevatkaan kuukaudet eivät tuo ratkaisua tähän vaikeaan kokonaisuuteen.

Korkojennousu nosti kolmannella neljänneksellä Aktian antolainauksen korkotuottoja merkittävästi, mutta pankin suojaus- ja rahoituskustannukset nousivat niin keskuspankki- kuin markkinaehtoisen rahoituksen kallistuessa vielä nopeammin. Kuten kerroimme toisen neljänneksen tulosjulkistuksen yhteydessä, ei korkotason nousu näin tuo vielä merkittävää hyötyä korkokatteeseen vuoden 2022 aikana. Korkojen nousun nettovaikutuksen korkokatteeseen odotetaan kuitenkin olevan huomattavan positiivinen ensi vuonna.

Matias ja Sauli ovat tehneet uuden yhtiöraportin Aktiasta.

Aktian Q3-raportin päärivit olivat tiedossa jo ennakkoon, mutta tärkeän korkokatteen kehitys jäi Q3:lla yllättävänkin pehmeäksi. Rakennuspalikat selvälle tulosparannukselle ovat edelleen kasassa, mutta mielestämme epävarmuus tuloskasvun kulmakertoimeen on kasvanut Q3-raportin myötä.

Referoin tähän pari kohtaa: Aktia is preparing to sell its funds in Spain, Italy and Portugal where a distribution contract with Spanish AMCHOR Investments Strategies has been signed. The contract covers Aktia’s Luxembourg-based emerging markets debt and sustainable corporate bonds UCITS funds.

“We are now working out the details, making product materials available and completing local registrations. We expect to see investors coming in during the first half of next year,” he says and adds:“This, of course, is highly dependent on market sentiment and general asset class appetite for emerging markets risk.”

According to Ayub, Aktia has recently seen increased inflows into some of its fixed income funds. He notes that fixed income is making a comeback in institutional portfolios. “We are having a renaissance of fixed income as interest rates are going up after several low yield or negative yield years.

Ihan kiva, että tuo jakelupeitto laajeenee, Aktia on saanut KV-myynnissä ihan hyviä tuloksia aikaan etenkin kehittyvien markkinoiden bondirahastoillaan. Nyt kun bondit alkavat olla taas muodissa, niin uusmyynnillä pitäisi olla ihan hyvät edellytykset piristyä asteittain.

Matias ja Sauli antoivat kommenttinsa Aktian päättyneistä muutosneuvotteluista.

Aktia tiedotti keskiviikkona saaneensa päätökseen aiemmin marraskuussa käynnistetyt Aktia Pankki Oyj:tä ja Aktia Henkivakuutus Oy:tä koskeneet muutosneuvottelut. Neuvotteluiden seurauksena toimintoja tullaan uudelleenorganisoimaan ja niiden seurauksena Aktia vähentää kaikkiaan 65 työtehtävää aiemmin arvioidun 70 työtehtävän sijasta. Vastaavasti muutosneuvotteluiden yhteydessä syntyy arviolta 34 uutta työtehtävää. Muutosneuvotteluilla pyritään yksinkertaistamaan Aktian organisaatiorakennetta ja tavoitellaan parempaa kustannustehokkuutta.

Kiinnostaisi kuulla, että millaisilla keinoilla he aikovat kasvattaa korkokatetta. Nythän Aktia menee aivan väärään suuntaan kuin mitä kaiken järjen mukaan pitäisi. Kaikkien muiden pankkien korkokatteet nousevat, mutta Aktia onnistui saamaan katteensa laskuun tässä korkotilanteessa. Tilanne näyttää huonolta sikäli, että Aktia Hesarin etusivulla mainostaa määräaikaistalletukselle 2,5% korkoa. Miten tällaiseen tilanteeseen on päädytty?

Nämä eivät ole miellyttäviä kysymyksiä, mutta kiinnostavia. Itse en toistaiseksi omista Aktiaa.

Oma teoria on se, että Aktia oli hyvä myymään korkosuojausta laina-asiakkailleen. Mikä toisaalta voi olla win-win tilanne, mikäli samat asiakkaat ovat pysyneet jatkamaan heidän pitkäaikaisia säästösopimuksia. Tämän takia korkokatteen realisoinnit eivät ole tapahtuneet samalla tavalla verrattuna muihin.