Muutama huomio Åland Indexista.

A) Åland Index Solutions AB on myyty Doconomylle

Åland Index Solutions AB:n omistivat Ålandsbanken ja Doconomy yhdessä. Ålandsbankenin 2020 vuosikertomuksen sivun 84 mukaan omistusosuus oli 50 prosenttia.

Ålandsbanken kertoi Q3’21 -raportissa myyneensä osuutensa Åland Index Solutions AB:stä Doconomylle, raportin sivulla 3.

B) Doconomyn uusi rahoituskierros

Elokuussa tehdyn kaupan jälkeen 23. syyskuuta 2021 Doconomy järjesti uuden rahoituskierroksen.

→ https://doconomy.com/largest-ever-climate-fintech-investment-round-in-europe-announced/

Tiedotteen mukaan Ålandsbanken kasvatti sijoitustaan Doconomyyn, mutta tarkempaa tietoa omistuspohjasta ei kerrottu.

“The investment round was led by a new investor, CommerzVentures; the specialist fintech investor behind successes including Marqeta, eToro, Mambu, and Bought By Many. Existing investors such as Mastercard, Wiklöf Holding and Ålandsbanken increased their investments in Doconomy.”

“Doconomy AB announced that it has raised SEK 150,000,000 in a round of funding led by new investor CommerzVentures GmbH on September 23, 2021. The transaction also involved participation from returning investors Mastercard Incorporated, Wiklöf Holding Ab, and Ålandsbanken Fondbolag AB. The company has raised $24,000,000 (SEK 209,835,360)”

C) Ålandsbankenin omistusosuus Doconomy AB:sta?

Doconomyn vuosikertomus 2020 löytyy hitta.se -sivustolta. → Doconomy AB - Företagsinformation | hitta.se

5591630602_2020-12.pdf (582,4 Kt)

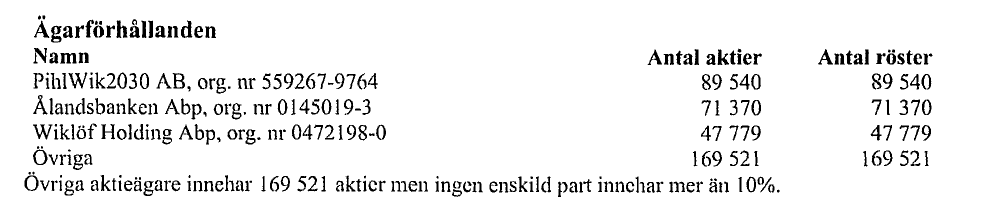

Vuosikertomuksen luvuilla omistusosuudet olisivat olleet PihlWik2030 AB 23,6 %, Ålandsbanken 18,8 %, Wiklöf Holding 12,6 %, Muut 44,8 %

Talouselämän Anders Wiklöfin haastattelussa todettiin Ålandsbankenin olevan Doconomyn suurin omistaja.

Doconomyn nettisivujen FAQ-osiossa omistuspohjasta kerrotaan hieman eri tavalla. → https://doconomy.com/frequently-asked-question/

Todennäköisesti sivuja ei ole vielä päivitetty uuden rahoituskierroksen jälkeen.

“Doconomy is owned by the team and by private investors. All with the collective belief that we need to do something about the state of the planet. Doconomy’s partner-bank, Ålandsbanken is also minority shareholder.”

Ålandsbankenin ja Doconomyn seuraavista 2021 vuosikertomuksista viimeistään selviää tarkka omistusosuus.

D) Doconomyn liiketoimintamallista

Doconomy on perustettu vuonna 2018 ja DO-mobiilipankkipalvelu lanseerattiin v. 2019.

Doconomyn sivuilla kerrotaan yhtiön liiketoimintamallista näin:

"What is the Doconomy business model?

“Doconomy will earn revenue through our mobile banking service – on savings, transaction volumes and the payment- & credit card. Doconomy will offer competitive terms for the consumer and will make retail partners pay for their climate impact and the possibility to compensate through their customers. We will over time review the possibility to expand our offering also into other segments. The Doconomy model will be transparent and available online.”

Tässä haastattelussa CEO Nathalie Green kertoo tarkemmin liiketoimintamallista.

https://blue-dun.com/doconomy-banking-with-an-environmental-conscience/

Q. How does Doconomy make money?

A. In our B2B business, the business model is that you pay a license to use the index. It’s a cost per user and card. In our consumer efforts, there’s a freemium offering and a premium offering. There’s a monthly fee for the premium version of the app.

Doconomyn B2B-liiketoiminnassa maksetaan indeksin käyttölupa.

Kuluttajille on freemium- ja premium-versiot ja sovelluksen premium-versiosta peritään kuukausimaksu. Eli hyödynnetään freemium-liiketoimintamallia, jossa palvelua tarjotaan asiakkaalle ilmaiseksi, mutta maksua vastaan käyttäjä saa lisää sisältöä palvelulle.