Onhan tuo Softbankin potti julmetun iso.

Nuo osakkeet eivät kaiketi ole olleet kaupan vaan Softbankin holdissa.

JOS ne nyt tulevat kaupan, niin varmaan kiinnostuksesta riippuen osa jenkkilään ja osa honkkariin

Vaikea uskoa että myytäisiin pörssissä laitaan… Sellainen toiminta painaisi kurssia kuukausien ajan alemmas ja alemmas, kurssin ollessa valmiiksi alhaalla. Vaihdosta kuvittelen paljon olevan robottihommaa, eikä varsinaisten long-term sijoittajien keskinäistä kauppaa. Robotit eivät osta isoja määriä jemmaan

En kyllä yhtään tiedä onko Softbankilla varsinaista tarvetta eli rahatarve tai parempi investointikohde, nythän pitäisi myydä kolmen vuoden pohjiin.

Onhan noita nopeutettuja tarjousmenettelyitä ollut paljon Suomessakin, mutta että 25% osuus noin arvokkaassa firmassa…

Muutenkin Babasta ja muista kiinalaisista firmoista ollut juttua, kuten USA delistausta yms mikä jo huhunakin rajaa kiinnostusta

Tämä on hyvä pointti. Vaikka en mikään osinkosijoittaja olekaan, niin tässä tapauksessa tämä on tärkeä pointti kun mietin Alibabaa sijoituskohteena. Regulaation arvaamattomuus + 0-kassavirta (sijoittajille) tekee kombosta sellaisen, että en minä pysty täysin luottamaan Alibaban tulokseen. Tämän takia Alibaban P/E 15x on minulle ihan eria asia kuin minkä tahansa Helsigin pörssin yhtiön P/E 15x.

Free cash flow on termi, jossa ajatellaan että tuo on omistajien rahaa / rahaa, jonka voisi periaatteessa jakaa täysmääräisesti omistajille. Alibaban tapauksessa en näe asiaa samanlaisena, joten en voi myöskään käyttää Alibabassa perinteisiä arvostusmittareita.

Eikä CCP riski liity ainoastaan osinkoihin. Vaan esim yrityksen toimari voi joutua uudelleenkoulutukseen kuten Jack Ma. Tietyt alat voidaan sulkea kokonaan CCPn mahtikäskyllä kuten online tutorointi. CCP voi teoriassa koska tahansa kansallistaa ihan minkä yrityksen haluavat. Tuskin ovat niin tyhmiä että noin tekisivät, mutta ikinä ei tiedä. Jos sellainen toimi esim edistää tietyn CCPn valtablokin asemaa niin tämä on todellinen mahdollisuus. Maassa on ankara CCPn sisäinen valtakamppailu eikä nykyinen presidentti ole tämän takia matkustanut maan ulkopuolelle pariin vuoteen. Julkisen talouden velat paikallistasolla on massiivisia. Ite olen sulkenut Kiina positiot ja koitan erilähteistä seurata koska sinne kannattaisi palata.

Täällä kun on paljon puhetta siitä, että CCP voi tehdä mitä vaan. Päättää mihin kassavirrat menevät, lähettää toimareita uudelleenkoulutukseen jne.

Eikö tämä uhka ole ollut olemassa vuosi sitten? Mikä on muuttunut näin lyhyessä ajassa, että näitä riskejä ei ole aiemmin hinnoiteltu kurssiin? Jinping on kuitenkin ollut vallassa vuodesta 2013 lähtien.

Joka viikolle syötetään taitavasti alkuperäisen strategian mukaan uusi feikkiuutinen, ja sijoittajat nielee syötti koukkuinen, ja joka kerta uudelleen ja udelleen jo ainakin ‘sata kertaa’.

Totalitaarisesta maasta on mahdotonta saada faktoja. Se pitää ensin hyväksyä enkä voi väittää että mullakaan niitä olisi. Tossa sulle nyt 2s Googletuksella juttu Intialaisessa lehdessä.

Muistakaa myös että CCP:n tiedotteita pitää lukea kuten Pravdaa. Esimerkiksi näin: “Jos Pravdassa luki että länsimaissa on bensa kallista se tarkoitti että Neuvostoliitossa oli bensa lopussa.”

Sentimentti on aika paljon muuttunut. Jo mainittujen lisäksi Esim. Hong Kongissa oli pitääkään käytössä yksi maa kaksi järjestelmää. No 2019 tämä muuttui, CCP otti vallan, oli mellakat ja samassa myös HS päätyi julkaisemaan CCP:n propagrandaa etusivulla josta sai paljon palautetta.

Toinen esimerkki sentimentin muutoksesta on laowhy86 YouTube kanava. Alkupään videot kertoo kuinka hieno Kiina on ja ovat positiivisa. Uudemissa videoissa hän pakenee Kiinasta kun puolue on saanut tarpeekseen hänen toimistaan. https://www.youtube.com/c/laowhy86

Juuri näin. Muistamme myös, että länsimediallakin on useammin ketunhäntä kainalossa kun on olematta. Suorastaan hävettää välillä lukea kotimaankin “uutisia” jotka on käännetty suoraan Amerikanserkun lentolehtisistä ilman minkäänlaista lähdekritiikkiä.

Valitettavasti nyt Babakin romahti taas suuromistajan myyntihuhuista. Ottamatta kantaa onko uutinen lopulta tosi vai ei niin sillähän ei ole pörssissä merkistystä, sentimentin mukaisesti kaikki mikä voi olla negatiivista hinnoitellaan kuin se sitten varmasti tapahtuisi. Tästä pitää shorttaajat huolen. Kurssi romahdutetaan ja dumpataan alas. Markkinalla on toimijoita jotka tekevät rahaa kun kurssit laskevat ja heidän etunsa on päästää joka sortin huhuja liikkeelle ja julkaista vaikka delisting-juttuja säännöllisesti. Miksi tyytyä pieneen voittoon kun voi koko sentimentin romahduttaa vuoden parin aikana? Näiden roistojen, kuten Citron, tarkoitus on vaan tienata ýrityksen, yrityksen työntekijöiden, yrityksen todellisten omistajien, kustannuksella. Tätä vasten on syytä olla hyvin kriittinen kaikesta informaatiosta mitä markkinalle tulee.

Mutta tämä toimii toiseenkin suuntaan: “Markkinoilla on paljon longaajia ja spekulantteja, jotka hyötyvät positiivisen sentimentin ajamisesta, Heidän etunsa on korostaa etuja, pumpata kurssia, laskea liikkeelle positiivisia huhuja ja kertoa uudesta normaalista, joissa kertoimien venyminen on normaalia”. Jostain syystä tätä näkökulmaa ei korosteta kun kurssi nousee. Mutta heti kun se laskee, niin takana on aina shorttaajien salaliitto.

Jottei menisi täysin off-topikiksi, niin mielestäni Kallen postaus yllä osoittaa hyvin, miten sentimentti kääntyi “sattumalta” samaan aikaan kun Ma katosi (ja taisi siinä Ant casekin olla päällä). Tässä kohtaa monen sijoittajan tulkinta yhtiön vakaudesta ja itsenäisyydestä selkeästi sai osumaa. Ja eikai tuota tapahtumaketjua voi millään laseilla voi väittää valeuutiseksi?

En lähde väittämään, että Alibaba olisi välttämättä huono sijoituskohde. Mutta olen monen muun kanssa samaa mieltä siitä, että Alibaban altistuminen poliittisille riskeille on suurempi kuin monen muun yhtiön .

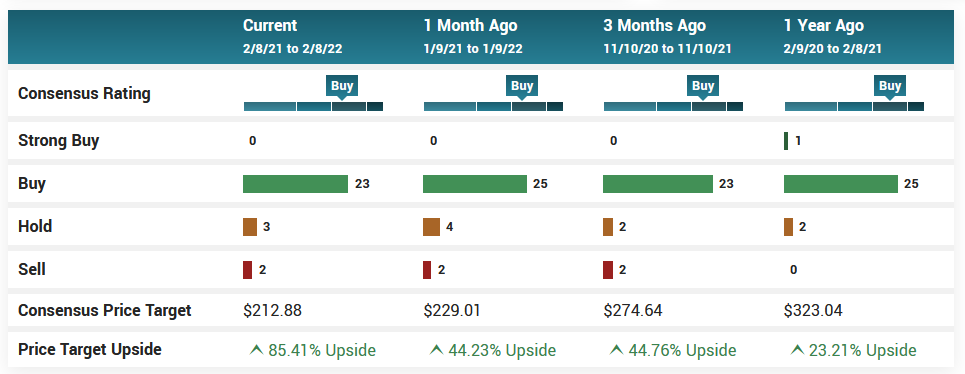

Ja kun täällä ollaan sitä meiltä, että jenkit ajaa tätä alas (media vääristelee, shorttaajat shorttaa jne), niin muistetaan kuitenkin, että pääosa (amerikkalaisista) analyytikoista päin vastoin kokevat tämän loistavaksi ostopaikaksi ja suorastaan tuputtavat tätä ostoslistalle.

Ah mutta jos otetaan tinahatut oikeasti esiin, jenkki-analyytikot rummuttavat tietenkin “osta osta” koska paperiseinän takana olevat pankkiirit istuvat hirveän baba-turskaläjän päällä jolle pitäisi löytää ottaja parempaan hintaan… analyytikot kääntävät päänsä sillä sekunnilla kun seinän takana oleva pankkiiri kertoo että turskat on siirretty muiden ongelmaksi

Citron kuten monet muutkin shortti puljut on pieniä yhden miehen firmoja. Ei ne ole mitään konglomereetteja jotka pystyvät kulissien takana pyörittämään koko länsimaalaista vapaata mediaa ja globaalia osakemarkkinaa. Yhteen firmaan pystyy shorttihyökkäyksellä saada lyhyt aikaisen reaktion mutta jos shortti raportissa ei ole mitään mieltä niin longit kyllä syövät nämä suihinsa.

Kannattaa samalla olla myös kriittinen omien ja muiden positiivisista näkemyksistä. Tällä hetkellä nämä argumentit kaikkien aikojen sijoituspaikasta kuulostaa siltä että juuri sinä olet oikeassa ja kaikki muut maailmassa väärässä. Mutta tätä totuutta ei muut näe jonkun mystisen salaliiton takia.

Baba mainitaan.yli 100 kertaa, myymisestä ei mainintoja.

Callissa mainittu LTV 22 %. Softbankin mukaan tämä on enempi vähempi siedettävä. 25 % ja yli “alarming” ja yli 35 % critical, joka tarkoittaisi “Extreme measures”, kuten esim. BABAn myymistä.

Erikseen kysyttäessä Masayoshi Son kiistää aikeet myydä BABAa. Viime vuonna myyty siivu, ei näe tarvetta myydä lisää lähitulevaisuudessa.