Joo, kyllä kiinteistörahastot ja -yhtiöt minusta uppoavat samaan kiinteistökoriin kuin asunnot.

Omistusasumisen vaihtoehtonahan on vuokra-asuminen (ja asunnon laittaminen lihoiksi ja esim. koko potin sijoittaminen osakkeisiin&rahastoihin). Siksi sanoisin, että asuntoa on syytä käsitellä sijoituksena.

Osakepainonne? Tämän hetken osakepainoni on n. 70% koko nettovarallisuudella mitattuna.

Pientä fomottamisen pelkoa on ilmassa. Toisaalta kun kyseessä on sen verran iso salkku että eläkepäivät on jo turvattu, ei haluaisi ottaa liian isoja riskejä, ja riskeerata salkkua. Isojen käteispositioiden pitäminenkään ei ole mukavaa, kun laadukkaita yhtiöitä kuitenkin on saatavilla.

Tälläistä dialogia käyn itseni kanssa päivittäin - ja ei ole kauhean terveellistä ja mukavaa joka päivä epäillä itseään tekeekö oikein. Kauan sitten tein simppelin sijoitussuunnitelman ja ostin automaattisessti vähäkuluisia tehokkaita indeksirahastoja ja nukuin yöni hyvin. Nyt kun sen sijaan teen osakepoimintaa niin aivokapasiteetista menee liian iso osa turhaan jahkailuun. Pitäisikö palata vanhaan toimivaan ja hyvään - ja pitää erillissalkku lempiosakkeille?

Keskustelen helmikuisen itseni kanssa… Ja samalla vastaan myös @TeslaShortti viestiin.

Osakepaino onkin laskenut kohti 80 prosenttia, nyt n. 83%

Hoivarahastoon meni vähän alle 5% ja lisäksi olen alkanut kk-säästämään kulta ETF:ään.

Tämä tuntuu hyvälle balanssille tässä tilanteessa. Pelkkänä käteisenäkään en halua pitää osakkeiden ulkopuolisia varoja. Osakepainoa en aio laskea alle 80%, sillä olen osake-optimisti ja osakkeet ovat pitkässä juoksussa varmasti paras vaihtoehto. En myöskään halua ottaa valtavaa markkinanäkemystä.

Koen kuitenkin hyväksi pitää riittävää pelivaraa. Pidän hyvin mahdollisena, että seuraavien 5-10 vuoden reaalituotto on 0-5%. Mahdollisen laskun tullessa on mukava istua kyydissä netto-ostajana. Tällöin lasku on vain plussaa.

Ja vielä kontekstin vuoksi oma tilanne: Oletettavasti muutamia vuosia taloudelliseen riippumattomuuteen ja työelämässä vielä vuosia edessä. Kuitenkin kohtuullisen kokoinen salkku, joten kk-palkasta saatava säästö alkaa käydä suhteellisesti melko pieneksi.

Myin Seligsonin korkorahastot pois, olisi pitänyt ryhtyä siihen jo aiemmin.

Vakaana aikomuksena täyttää tuo 15% ”tasapainottava” salkun osa takaisin: eQ Yhteiskuntakiinteistöjen lisäämisen lisäksi kiikarissa eQ Liikekiinteistöt ja S-Pankki Metsä. Tavoitteena sellainen 4-5 % tuotto.

Nostan Juhan viisaalla twiitillä vanhaa ketjua, joka ei koskaan saanut suuresti tuulta purjeisiin.

Twiitin ideoimana tutkin aihetta hivenen. En tälle parempaakaan ketjua keksinyt.

Käteispainokin on allokaatiopäätös. Inflaatio pelon aikana käteistä saatetaan pitää riskinä. “Cash is trash”

Käteisen optioarvo on kuitenkin tärkeä sisäistää. Vaikka häviäisi 4% vuodessa ostovoimaa saattaa käteiselle tulla hyviä paikkoja.

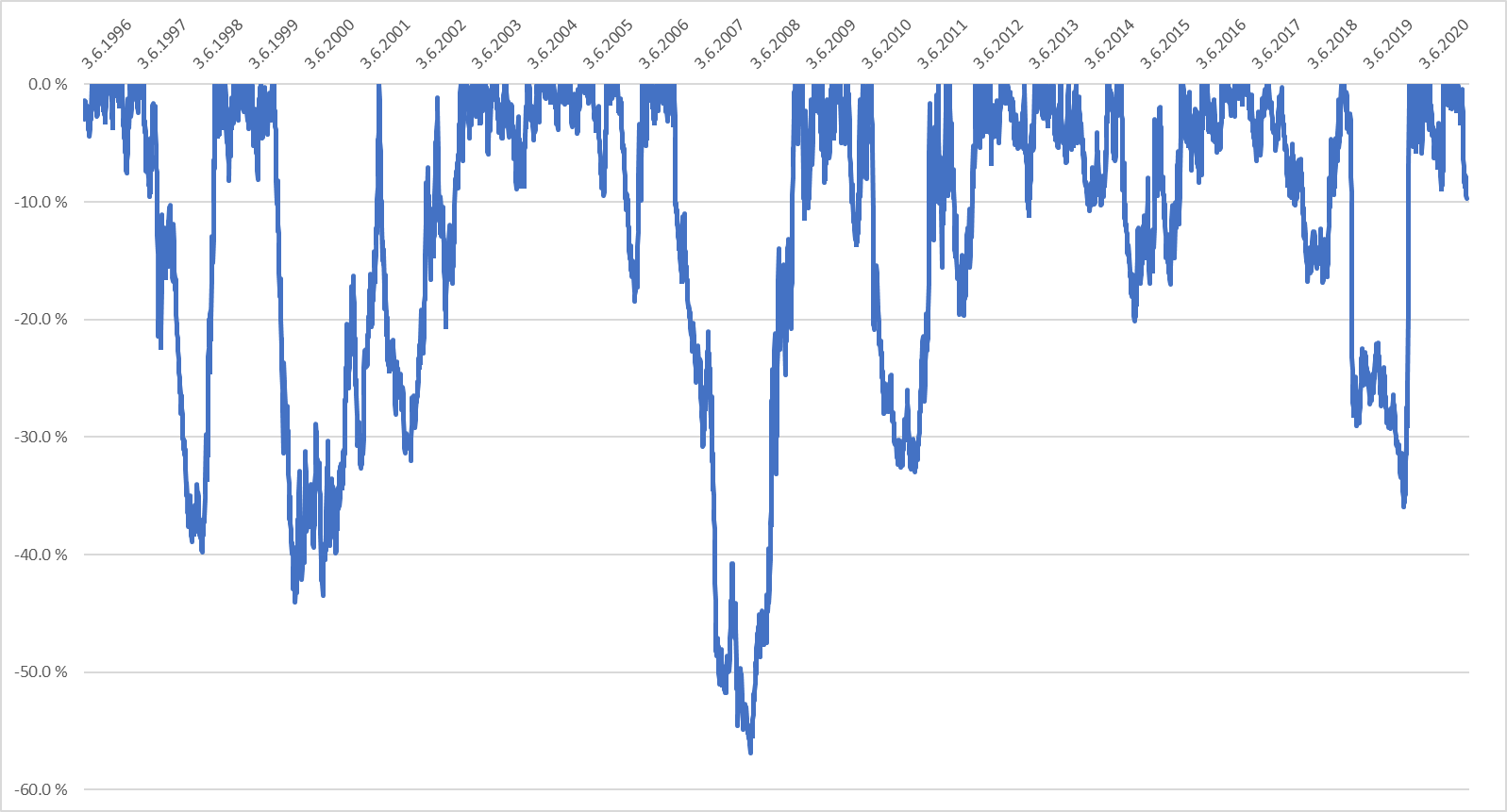

Tutkin Omxhcapgi datalla millaisia ostopaikkoja (drawdowneja) yleensä vuoden sisällä on historiassa tullut:

Keskimäärin -12.4% dippi seuraavan vuoden sisällä

Mediaani -6.4%

55% päivistä tulet saamaan seuraavan vuoden sisällä väh. 5% halvemmalla

32% päivistä tulet saamaan väh. 15% halvemmalla

Max drawdown

%kerroista

Kumulatiivinen

0-1%

18 %

18 %

1 - 3%

16 %

34 %

3 - 5%

11 %

45 %

5 - 7%

6 %

51 %

7 - 10%

8 %

59 %

10 - 15%

8 %

68 %

15 - 30%

19 %

87 %

30+%

13 %

100 %

Pohjien ajoitus ja markkinan arvaaminen on vaikeaa. Kuitenkin voinee väittää, että 3-5% inflaatiopelon takia ei kannata vielä etsiä kaikelle käteiselle vaihtoehtoistyötä. Toki muista syistä voi käteisen holdaamiselle keksiä vasta-argumenttinsa.

Paljon pohtinut hajautusta. Yllättävän vähän puhutaan ajallisesta hajauttamisesta piensijoittajan riskienhallinnassa suhteessa muuhun hajautukseen Nyt kun muutaman vuoden aikana katsoa osakkeiden kehitystä eri kriisipäiviä, niin oli yhtiö missä päin maailmaa tahansa tai miltä toimialalta, niin melkein kaikki sakkaa kun tulee siihen syy. Olenkin pohtinut salkkuani, joka ob aika keskitetty (8 yhtiötä), että voisiko paras riskienhallintakeino ostaa tasaisesti koko ajan, niin kun olen tähänkin asti tehnyt, koska tuntuu että suuremmalla hajatuksella markkinariski on kokoajan. Tarkoitan tällä, että tuntuu että monet piensijoittajat tekevät, niin että heillä on kauhean laaja hajautus eri osakkeita ja rahastoja, mutta sitten onko käteiskassa siinä kunnossa, että pystyy ostamaan kuukaudesta tai vuodesta toiseen yhtiöitä ja rahastoja lisää.

Mielenkiintoinen ketju. Kommentoin lähinnä tuota ajallista hajauttamista, koska se on hyvin tyypillistä suurimmalle osalle meistä.

Aloitin kuukausisäästämisen vuonna 1998 (Odin Norden -rahastoon). Siitä lähtien olen säästänyt ja sijoittanut säännöllisesti, eli nyt jo 24 vuoden ajan.

Nykyään en sijoita ihan kuukausittain, vaan kasaan rahaa ja ostan niillä osakkeita tms. isommissa erissä. Kuukausisäästäminen on minusta hyvä (ja monille ainoa) tapa rakentaa salkkua.

Sitten itse allokaatioon, itse jaan asiat finanssisijoituksiin ja muihin omaisuuseriin. Jako menee tällä hetkellä about tasan. Kokonaisvarallisuus näyttää siis tällaiselta:

FINANSSISIJOITUKSET n. 50%

Pankkitilit

Rahastot 2 kpl

Osakkeet 1 yhtiö

MUU OMAISUUS n. 50%

Oma asunto 1/2 osuus

Kakkosasunto

Kesämökki

Metsä

Vararahasto (pankkitili)

LAINAT

Asuntolaina (n.7% asunnon arvosta)

Näistä kaikki muu paitsi mökki on hankittu kuukausisäästämisellä & lainanmaksulla. Tämän vuoksi osakesalkkuni koko ei ole lähelläkään sitä, mitä se olisi jos en olisi tehnyt ns. huviostoksia mutta pitäähän rahoista nauttiakin.

Yhteenvetona voisin todeta, että kuukausisäästäminen osakemarkkinoille on pitkässä juoksussa ihan mukavaa puuhaa ja että näin jälkikäteen ei niitä yksittäisiä laskuja ja nousuja juurikaan muista, finanssikriisi nyt jäi parhaiten mieleeni mutta joka ikinen vuosihan ilmassa on jotain epävarmuuksia ja uutisia, joista voisi hermoilla.

Eli jos antaa rahan mennä automatisoidusti ja sijoitushorisontti on pitkä niin näin jälkikäteen mietittynä aika turhaa se päivittäinen seuranta on ollut.

PS. Salkkuni on tällä hetkellä varsin keskittynyt, olen ajatellut parantaa hajautusta lähivuosina jonkin verran. Suosittelen kaikille laajempaa hajautusta, vaikka toki minullakin on kaksi rahastoa, jotka hajauttavat riskiä.

Sopii ehkä tähän ketjuun poiminta Pörssisijoittajan viikosta. Samu Lang Aktiasta kertoo salkun hajauttamisesta. Lopuksi Samu keskustelee Verneri Pulkkisen kanssa:

Videolla esitetään, että suorat osakkeet kuuluisivat vasta 100 tuhannen euron salkkuun. Siitä pienemmät salkut kannattaisi rakentaa pelkistä rahastotuotteista. Itselläni omituksia 16 yksittäisessä yhtiössä ja salkku 16 tuhannen paikkeilla .

Kannattaa sijoittaa rahastoon - terveisin rahastonhoitaja. Pankkien varainhoidon bisnes on myydä rahastojaan sijoittajille ja vetää välistä prosenttiosuus sijoittajan sijoitetusta varallisuudesta. On hyvä muistuttaa että jos sijoittaja ei itse omalla ajallaan etsi vähintään 15 eri toimialoilla olevaa firmaa niin hukka perii. Kuulostaako vaivalloiselta? Ethän halua että salkkusi olisi 100 % Talvivaara? Meillä on sinulle rahasto.

Voi veljet, olisi tämä sijoittaminen aika kuivaa puuhaa jos pitäisi noita pankkisetien ja -tätien neuvoja kuunnella. Voimme olla ihan omia salkunhoitajiamme ja sijoittaa ihan mihinkä huvittaa sellaisella allokaatiolla joka itselle tuntuu oikealta.

Hajautus ei ole osakkeiden lukumäärästä kiinni, kun yhtiöt ovat niin kauhean erilaisia. Yksi yhtiö on sellainen että sillä on vain yksi tuote kehityksessä tai yksi asiakas, toinen yhtiö joku globaali monialakonserni. Sijoittamalla kaikki rahat pieniin suomalaisiin kasvulupauksiin hajauttaa pois yhtiökohtaista riskiä mutta samalla keskittää riskinsä esim. kasvurahoituksen saatavuuteen Suomessa.

Howard Marksilta oli muuten hyvä luento siitä miten ajatella näistä riskeistä.

Ei kannata kysyä parturiltasi tarvitsetko hiustenleikkuutta. Kun jonkun pankin edustaja puhuu rahastosijoittamisen puolesta, olen lähtökohtaisesti hyvin epäileväinen. Samoin jos joku, joka omistaa sata sijoitusasuntoa, puhuu asuntosijoittamisen puolesta korkean inflaation ympäristössä. Kannattaa aina miettiä, mikä on asian kertojan motiivi tai tarkoitusperä, onko hän altistunut mustavalkoiselle ajattelulle vai esittääkö hän asian aidosti puolueettomasti.

Jos sijoittaja ostaa tuhannella eurolla osaketta ja maksaa 9 euroa välityskulua (jättäen myyntikulu toistaiseksi huomioimatta olettaen, että sijoittaja on pitkällä sijoitushorisontilla liikkeellä), menee summasta alle prosentti kuluihin. On se vähemmän kuin jonkun rahaston 2% hallinnointipalkkio + merkintäkulut. Juurihan heppu viittasi jotenkin, että vaikeinta on se aloittaminen. No kai nyt.

Kaveri on alkanut hiljan säästeleen indekseihin ja otti veronpalautusrahoilla mausteeksi tuntemansa firman osaketta. Nyt hän on vielä enemmän kartalla firmasta ja kiinnostuneempi asioista, eikä tässä ole mitään väärää. Itsensä sivistäminen ei koskaan ole hukkaan heitettyä. Ehdotin hänelle silti, että pysyis indekseissä vaan, mutta tämä ei varsinaisesti kuulu kontekstiin. Ainahan minä ehdotan katselemaan ensisijaisesti indeksejä, mutta sillä ei ole kauheasti tekemistä sen kanssa paljonko on tilillä rahaa.

En ole muuttamassa allokaatiotani ja sijoitussuunnitelmaani tämän jakamani videon tähden. Videossa oli kuitenkin mielenkiintoinen näkökulma, joka ei kuitenkaan kokonaan ole perusteeton. Voi olla hyvinkin mahdollista, että vasta 10 tonnilla kannattaa ottaa näkemystä yksittäiseen yhtiöön ja käyttää vaivaa poimintaan. Pienemmillä summilla tämä on vain näprästelyä ja puuhastelua, joka vie aikaa.

Merkintäkulut alkavat nykyään olla varsin poikkeuksellisia. Lähinnä vaihtoehtoiset rahastot niitä käyttävät. Aktiivisesti hoidetut rahastot tietenkin valitsevat huolellisesti vertailuindeksinsä. Olisi sikäli ihmeelistä, että Anssi-salkunhoitaja LähiTapiolasta olisi keksinyt viisasten kiven, jolla jatkuvasti voittaa indeksin.

Allokaatioon liittyen ole kovasti miettinyt korkomarkkinoita ja miten niihin kannattaisi sijoittaa, mutta katsottuani esim. OP:n yhdistelmärahastoja niin varovaisuus on johtanut huonoimpaan lopputulokseen.

Korkosijoittaminen on itselleni sen tyyppistä hebreaa, että kyllä täytysi salkunhoitajaa käyttää, mutta eipä heidänkään saavutukset kaksisia ole. Ehkä jos itselleni iskee korkosijoitusvimma, niin täytyy ainoastaan tehdä ylimääräisiä lainanlyhennyksiä lainoihin.

Nousevat korot ovat myrkkyä korkosijoituksille. Siksi “varovaiset” rahastot ovat ottaneet nyt kovasti osumaa, kun salkuissa on runsaasti korkopapereita. Jotkut korkorahastot ovat miinuksella jopa viiden vuoden tuotoillakin mitattuna. Itse olen nollakorkoaikana käyttänyt ihan tavallista pankkitiliä “korkosijoituksena”, se ei korkojen noustessa mene miinukselle.

Suht. pienenkin salkun voi kyllä hyvin muodostaa suorista osakesijoituksista. Kaupankäyntikulut toki voivat tuntua korkeahkoilta mutta pitkässä juoksussa hyvin olennaista on, ettei osakkeista (yleensä) mene säilytys-/hallinnointipalkkioita. Rahastoissa hallinnointi nakertaa väärään suuntaan korkoa korolle -ilmiötä. Tyypillisen osakesijoituksen pitoaika voi olla luokkaa 5+ vuotta, jolloin kaupankäyntikulun merkitys vähenee.

Jos onnistuu löytämään keskenään riittävän erilaisia (vähäinen korrelaatio) osakkeita, salkun rakentamiseen ei tarvita niin isoa määrää yhtiöitä. Erilaisuus näkyy niin toimialoissa, yhtiöiden koossa, maantieteessä yms. tekijöissä. Eri pankeilla on erilaisia minimipalkkioita mutta sanotaan, että tyyliin tuhat euroa per firma on ihan realistinen summa (voi olla että pienempikin, etenkin suomalaisilla osakkeilla). Joku 15-20 yhtiötä tuo jo ihan hyvää hajautusta (edellyttäen yllämainitun erilaisuuden ja maantieteen). Sitä kautta suorilla osakkeilla voisi miniminä pitää ehkä jotain 15 tuhatta euroa.

Edelleen minusta pienenkin salkun voi rakentaa, riippuen mitä palvelun hankkii. Nordeassa ostot on 1% ostohinnasta vaikka ostettava osake maksaisi 7e. Tämä mahdollistaa, että 10-15 osakkeen salkun osakkeita pystyy ostamaan tasaisesti ajallisesti hajauttaen, eikä tule liikaa kuluja.

Heitän tähän vasta-ajatuksen, joka on herännyt salkun sisältö -ketjua lukiessa: Onko mieltä käyttää aikaa yhtiöön tutustumiseen, jos siihen sijoittaa vain vaikka 500€? Jos osake vaikka tuplaisi yhdessä yössä (muun salkun ollessa ±0), niin absoluuttinen tuotto olisi 500€ miinus verot. Pointtina on, ettei onnistumisen osuessa kohdalle saa kovin hyvää korvausta tutkimukseen käytetystä ajasta.

Itse haen hajautushyödyn mielummin rahastoilla ja otan näkemystä n. 10 osakkeen avulla. Silloin kun salkkuni oli mainituissa kokoluokissa, oli minulla 2 suoraa osakepoimintaa.

Tunnistan saman ilmiön itsessäni, olen luonteeltani hieman laiska ja sitä kautta jokaisella osakesijoituksella tulee olla jonkinmoinen oikea merkitys taloudellisesti. Ja siksi hajautankin osan rahastojen avulla.

Mutta yleisemmin vastaus riippuu vähän siitä, onko kyseessä ainutkertainen sijoitus vai pidempiaikaisen (esim. kuukausi-) säästämisen alku. Jos sijoittaa vain kerran tuon 500€ per yhtiö ja uutta rahaa ei tule, voi olla että motivaatio ei riitä työhön. Sen sijaan jos sijoittaa uutta rahaa suht säännöllisesti niin tehty analyysityö ei valu hukkaan, vaan on avuksi kun lisää pääomaa osakkeisiin. Jopa vaikka sijoittaisi uudet rahat eri yhtiöihin, analysoimisessa kertyy tärkeää kokemusta, joka helpottaa koko ajan uusien analyysien tekemistä.

Warren Buffett aikoinaan sanoi, että viettää ison osan ajastaan ihan lukien ja miettien. Luki vuosikausia vuosittain myös sellaisten yhtiöiden vuosikertomuksia, mihin ei edes ajatellut sijoittavansa.

Osaaminen kumuloituu ja hyödyttää koko ajan enemmän ja enemmän. Jos samalla salkku kasvaa korkoa korolle -ilmiön ja säännöllisen säästämisen myötä, summat voivat kasvaa yllättävän nopeastikin.

Mietin vielä asiaa sijoittajan sijoitustyylin ja tavotteiden kautta. Itse yritän sijoittaa hyvin pitkäjänteisesti, etsien yhtiöitä, joita voin omistaa vuosikausia tai ns. loputtomiin. Sellaisessa sijoittamisessa (yhdistettynä kuukausisäästämiseen) kunnon taustatyö on paikallaan ja voi palkita ruhtinaallisesti pitkässä juoksussa. Sen sijaan, jos osakkeilla on tarkoitus käydä aktiivisesti kauppaa (tyyliin vuoden pitoaika), jatkuva uusien yhtiöiden analysointi voi olla turhan raskasta.

Oma työmääräni jakautuu suunnilleen niin, että joku 75% työstä tapahtuu siinä ensimmäisessä kohtaa, kun tutustuu kunnolla yhtiöön ja yrittää ymmärtää sitä. Loput 25% jakaantuu sitten vuosien ajalle löyhään seurantaan. Kun on perehtynyt kunnolla yhtiöön, ei sitä sen jälkeen joudu joka kerta analysoimaan yhtä työläästi vaan riittää, että seuraa, mihin yhtiö menee ja mitä muutoksia tulee matkan varrella.