Nuohan on SP500:een pohjautuvia käppyröitä. Ei kai tosta pitäisi huolestua muiden kuin indeksisijoittajien tai warrenbuffettien?

4 tykkäystä

Itse asiassa sitähän tässä odotetaan, että jenkkien ylihinnoitelluista hinnoista alkaisi ilmat pihistä laajemmalla rintamalla ulos, niin salkunhoitajien olisi pakko etsiä turvasatamaa maailman äärelöiden arvofirmoista. Lisäisi kivasti kysyntää ja hintaa meilläkin. ![]()

11 tykkäystä

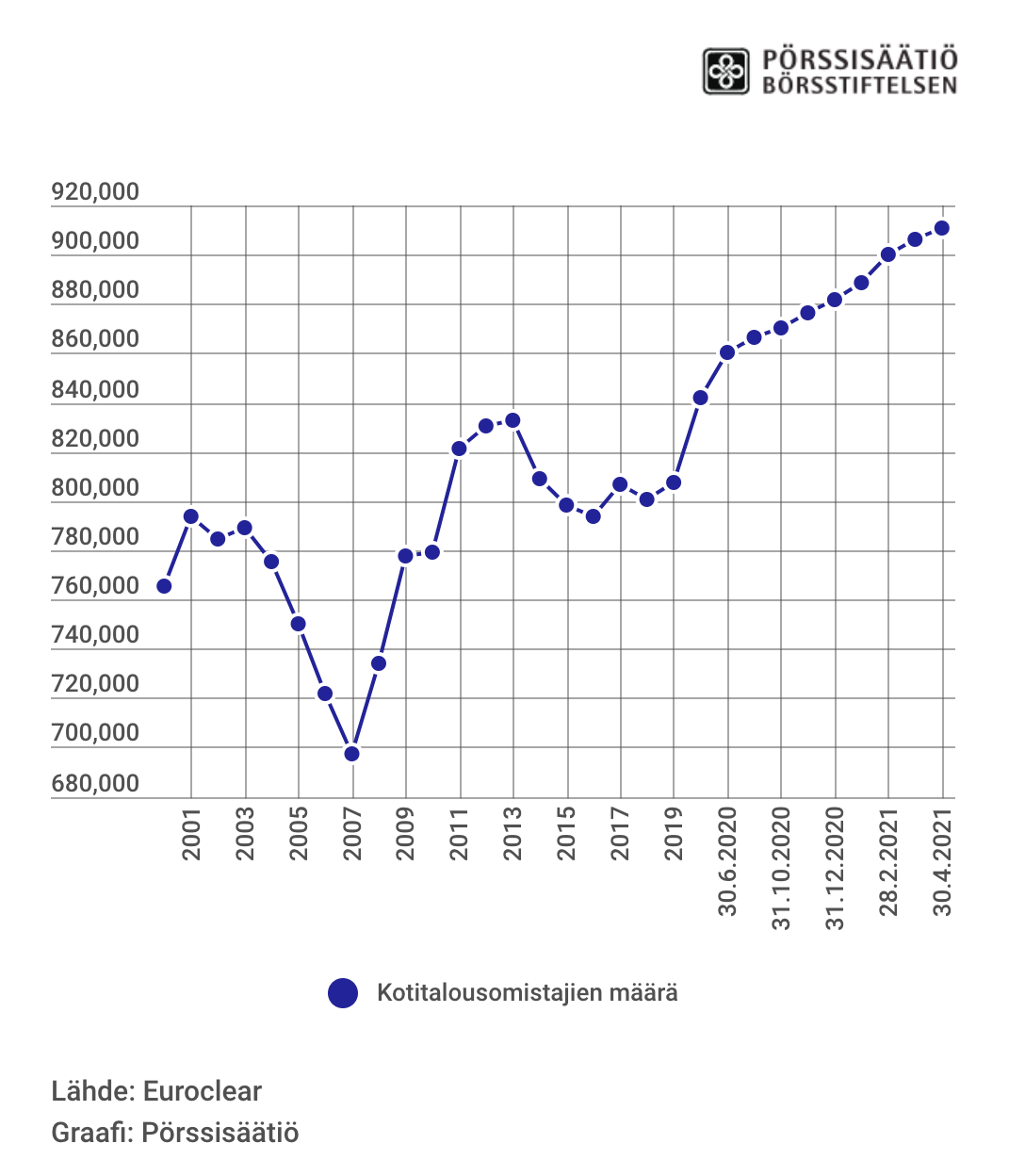

Suomessa yli 900k osakkeenomistajaa ja yli miljoonalla rahastoja (ihmeen paljon?):

8 tykkäystä

Pitkään tuo mörnikin 700-800 000 välimaastossa. Huomatkaa graafissa pisteet parin kuukauden välein, tjsp, kesäkuusta 2020 alkaen.

Silti, puolella tuosta porukasta on salkuissa 1-2 osaketta joten todnäk. aktiivisia sijoittajia on puolet tai allekin tuosta koko joukosta.

Mutta kyllä, kansa on löytänyt lajin niin sanotusti… ![]() Tiedä mitä se sitten merkitsee pörssin tulevalle kehitykselle…

Tiedä mitä se sitten merkitsee pörssin tulevalle kehitykselle…

31 tykkäystä

Tässä läjä kuvaajia aamun videolta. Laitan videolla esitetyn mielenkiintoisen tutkimuksen omaan kommenttiinsa.

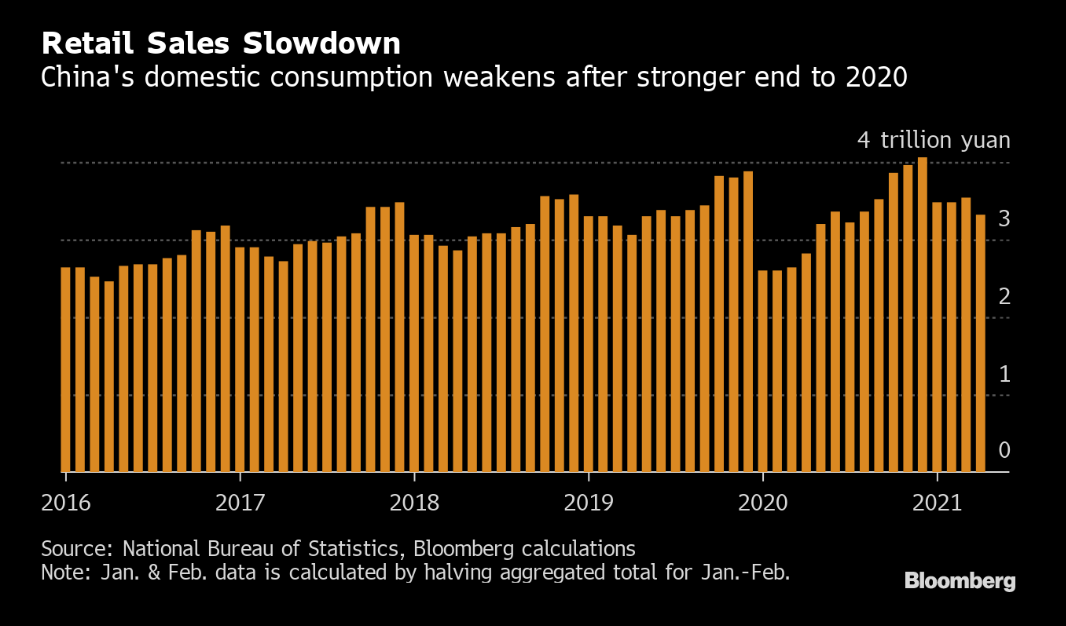

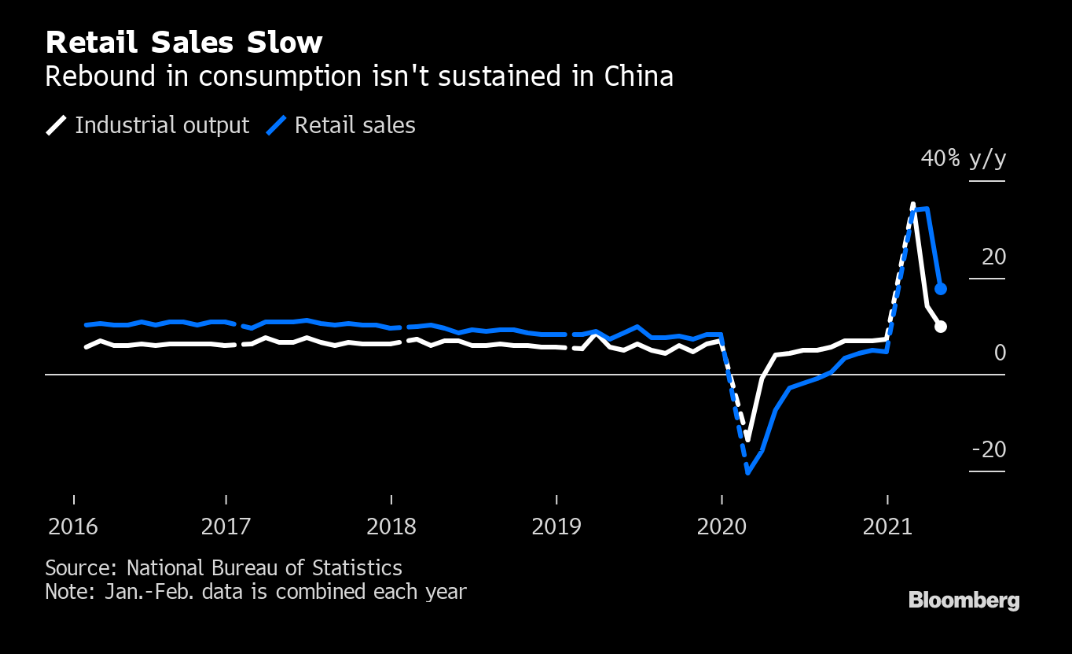

Kiinan talouden elpymistahti hidastuu. Se on luonnollista, mutta se tapahtuu väärä kylki edellä eli kotimaisen kulutuksen elpyminen on jäänyt ontuvaksi. Maan on vaikea tasapainottaa nykyinen kasvumallinsa tätä menoa.

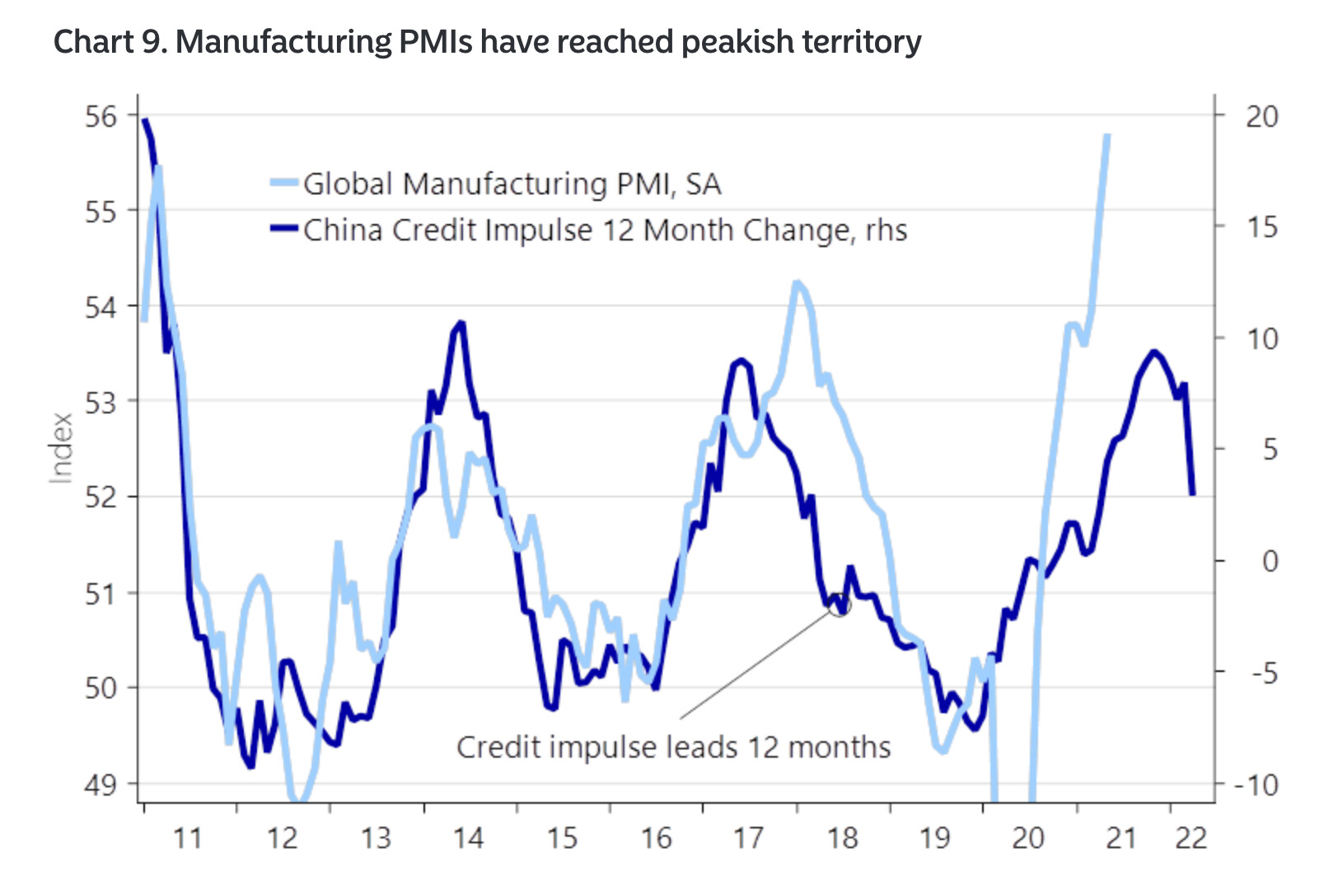

Suomalaissijoittajia jotka harrastavat kotimaisia syklisiä teollisuusfirmoja kiinnostanee tämä kuvaaja. Kiinan luottoimpulssi vaappuu alaspäin, ja yleensä globaali teollisuus seuraa perässä. Hauskasti siis samaan aikaan kun puhutaan talouden ylikuumentumisesta, tuntuu Kiina asteittain viilenevän (tosin maassa kuplii taas esimerkiksi kiinteistömarkkinalla…).

Korkojen nousu on tyssännyt. Tämä on saanutkin monet kysymään, että jos korkosijoittajat eivät tunnu ressaavan inflaatiosta niin miksi osakesijoittajat vauhkoavat niin täysillä?

Voikin hyvin olla, että nykyinen inflaatiokeskustelu on osin median narratiivi volatiilimmalle markkinalle ja oikeasti vain osakkeissa nähdään tervettä paussia.

Mutta on myös dramaattisempia näkemyksiä. Esim. Lyall Taylor kirjoitti blogissaan, miten raju inflaatio pistää osakemarkkinan sörsseliksi kun likviditeetti kiristyy Fedin vetäessä pois elvytyksen. Samalla tuottovaatimukset alkavat nousemaan Kävin videolla pääkohdat läpi, mutta suosittelen lukemaan itse kirjoituksen:

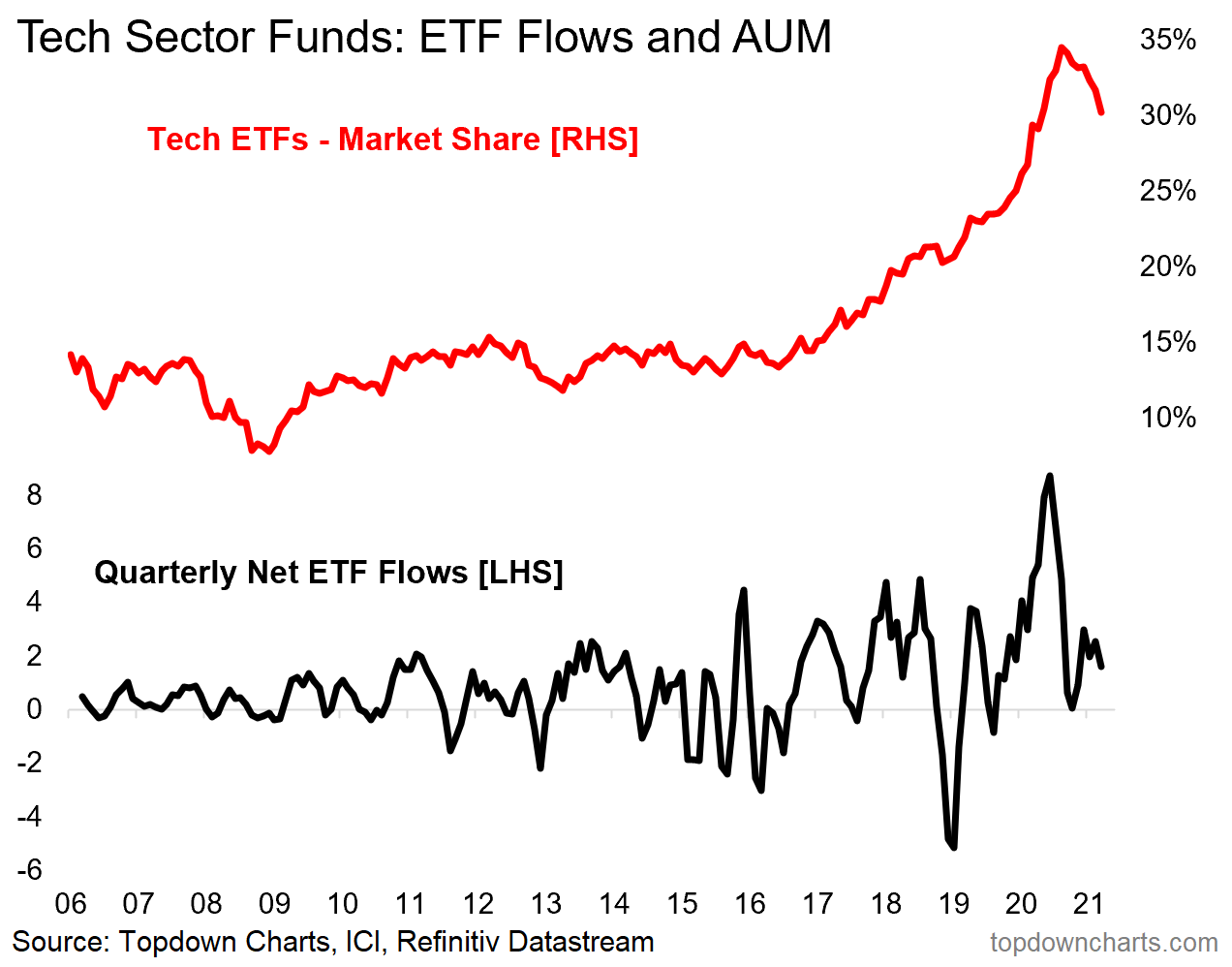

Teknosijoittajien kannattaa huomioida, minkälainen rahavirta sektorille on viime vuosina tullut. Nyt tuo näyttää pahaenteisesti käänteen merkkejä.

36 tykkäystä

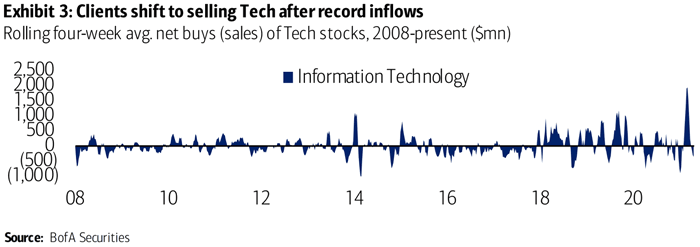

Tässä sitten vähän diimpimpää tavaraa.

Olen useilla videoilla puhunut tästä teemasta ja tästä on jauhettu myös paljon yhdessä täällä foorumilla. Aihe on siis rahavirrat markkinalla ja kysynnän ja tarjonnan vaikutus osakkeisiin, fundamenttien sijaan.

Noh, täällä nämä voivat olla itsestäänselvyyksiä arkihavaintojen empirian kautta mutta akateemikoillehan asia ei ole niin. ![]() Osakkeiden nykyarvo on niiden diskontattujen kassavirtojen plaababababaa… jne.

Osakkeiden nykyarvo on niiden diskontattujen kassavirtojen plaababababaa… jne.

Tässä on mielenkiintoinen paperi, joka argumentoi markkinan olevan epäjoustava ja pienikin kysynnän lisäys johtaa osakkeiden arvon nousuun. Käytännössä yksi dollari lisää osakkeisiin kasvattaa niiden arvoa viidellä dollarilla, koska useimmat toimijat (esim. rahastot) pysyvät lähes 100 %:sti osakkeissa, aina. Jos teoriassa kasvava kysyntä pitäisi kohdata kasvavan tarjonnan, koska DCF-tietoiset rationaaliset sijoittajat myisivät osakkeensa ilomielin pois ja siirtyisivät velkakirjoihin, niin käytännössähän näin ei käy ilman että hinnat nousee reippaammin.

Tämä on vasta hypoteesi, eli voi hyvin olla että jatkotutkimukset tuovat uusia kulmia. Yhtä kaikki, kannattaa vilkaista.

Foorumin aktiiveille tämä ajattelumalli pitäisi olla suhteellisen tuttu kylläkin, kuten todettu. ![]()

29 tykkäystä

Samasta aiheesta tuli twitterissä vastaan mielenkiintoinen Buffetin puhe vuodelta 1999, jossa hän havainnollistaa tuota korkojen vaikutusta ja isojen rahavirtojen liikettä. Tässä linkki:

https://archive.fortune.com/magazines/fortune/fortune_archive/1999/11/22/269071/index.htm

Buffett nostaa hyvän esimerkin viimeisimmän korkean inflaation ja korkojen aikakaudelta, kuinka Dow jones polki käytännössä paikallaan 17 vuoden ajan ~875 pisteessä, vuodesta 1964 vuoteen 1981 vaikka saman ajanjakson aikana yhdysvaltojen GDP kasvoi jopa 370% & Fortune 500 yhtiöiden myynti yli kuusinkertaistui.

Tämä käytännön esimerkki oli itselleni ainakin loistava hahmottamaan sitä, kuinka valtavasti erilainen sijoitusympäristö vaikuttaa isoihin rahavirtoihin eri sijoitusluokkien välillä. Ei tavallaan ollut väliä, vaikka tuloskasvu oli kovaa, koska alla oleva makroympäristö suosi niin voimakkaasti vaihtoehtoisia sijoituskohteita osakkeiden sijaan. Mielestäni aihe on nyt erityisen hyvä nostaa esille, koska elämme aikaa jossa vastaavasti olemme täysin toiselle puolella vaakaa kuin tuolloin - sijoitusvarallisuuden vaaka on vahvasti kallellaan osakkeiden puolelle.

11 tykkäystä

Inflaatio huidellu vaan 4-13% noi vuodet. Tottakai myynti kasvaa kohisten jos hinnat nousee… mutta nousee palkat ja muukin… ei se tuloskasvu välttämättä ollut kovaa kuin numeraalisesti jos hinnat nousee vuodesta toiseen…

2 tykkäystä

Nuo ovat olleet melkosia aikoja holdata osakkeita. Mutta kolikolla on kääntöpuolensa. Tuona aikana on varmasti generoitu melkoisia omaisuuksia (myös Mr Buffett), kun halpoja osakkeita on voitu kumuloida lisää alati halvemmalla.

Vaikka nousu aina tuntuu kivalle, ovat nämä nykyiset ajat ja etenkin lähivuosille oletettavat ajat pitkäjänteiselle sijoittajalle niitä heikoimpia.

6 tykkäystä

Riippuu mitä omistaa. Joka markkinasyklissä ja aikakaudessa on omat tenbaggerinsa ja osakkeet joita olisi pitänyt omistaa.

4 tykkäystä

Näinhän se on, jos tuloskasvu oli 5% mutta inflaatio vaikka 4%, niin nimellinen tuotto oli oikeasti vain 1%. Tämä vaikuttaa tietenkin myös osakkeiden arvostustasoihin sen lisäksi että vaihtoehtoisten sijoituskohteiden houkuttelevuus oli tuolloin niin paljon parempi.

7 tykkäystä

Näinpä, pidemmälle katsoessa ja toivoessa isojen rahavirtojen kääntyvän jossain vaiheessa niin kuin kävikin on voinut nähdä ruusuisen skenaarion toteutuvan osakkeiden kannalta. Mikäli olisimme nyt päinvastaisessa tilanteessa ja kohta alkaisi oikeasti inflaation ja korkojen nousu hallitsemattomasti, tätä nykyhetkeä voisi pitää aivan karmivana ostaa osakkeita ![]()

Samassa tekstissä Buffett havainnollistaa myös tuota tilanteen muuttumista vuodesta 1981 toiseen suuntaan. Mikäli laitoit miljoonan US 30-vuotiseen velkakirjaan vuonna 1981 ja uudelleensijoitit korkotuoton samaan velkakirjaan niin vuonna 1998 kun pitkät korot olivat tasolla 5% olisit saanut annualisoiden 13% tuoton.

Samalla ajanjaksolla 1981-1998 jos sijoitit Dow jonesiin miljoonan sekä uudelleensijoitit osingot, sinulla olisi ollut lähes 20 miljoonaa vuonna 1998, annualisoitu tuotto 19%. Tuona samana aikana GDP “vain” lähes kolminkertaistui. Dow jones nousi kuitenkin tuona aikana 875 pisteestä 9181 pisteeseen. Suurin tuotto tuosta tuli oikeastaan korkotason laskusta & siitä seuranneesta suurten rahavirtojen käännöksestä eikä tuloskasvusta.

15 tykkäystä

Mutta ei keskuspankit tule enää sallimaan tuollaisia inflaatioita. Inflaatio nousee, korot ylös, talous alkaa hiipumaan, korot alas… tasaisempaa menoa luvassa.

Globalisaatio tuo omat haasteensa, eikä palkkakehitys noudata enää välttämättä inflaatiota. Jos muualla tehdään halvemmalla niin kuluja ei voi nostaa tai tuottavuutta tarvitsee saada lisää… ja sehän ei 8tuntisella päivällä onnistu jos jenkeissä, aasiassa yms painetaan pitkää päivää…

Eurooppa on tässä kehityksessä väliinputoaja ja sen huomaa kyllä kun inflaatio ei käynnisty.

Suomessa inflaatio nousee kun nostetaan tupakan hintaa ja polttoaineveroa😀 No saavutus sekin…

5 tykkäystä

kuluttajat huumassa. näkyy kaikissa liikkeissä ei vain keskolla. kasvu on kovempaa mitä ennustetaan

12 tykkäystä

En tiedä voiko tässä ajatella niin yksipuolisesti että keskuspankit eivät salli inflaation lähtevän laukalle, käsittääkseni historian perusteella inflaatiota voi olla vaikea saada käyntiin mutta jos se alkaa rullata niin sitä voi olla myös vaikea saada kuriin. Vaikka keskuspankit reagoisivatkin siihen, voi olla ettei se pysähdy tuosta vaan vaan ajaudutaan ikävään korkojennostokierteeseen, jossa inflaatio ei meinaakaan alkaa taittua koronnostoista huolimatta. Vaikka toki nuo sinun mainitsemat perustelut tukevat sitä, että jatkaisimme tämän inflaatiopiikin jälkeen taas matalassa inflaation ympäristössä, palaten 2010-luvun jatkumoon, aion ainakin itse kuitenkin olla avoin erilaisellekin kehityssuunnalle seuraten tilanteen kehittymistä. Tässä on mielestäni kuitenkin jatkuvan elvytyksen, vahvasti palautuvan talouden ja yhä digitaalisemman maailman myötä erilainen talousympäristö edessä, jossa on paljon sellaisia aineksia mielestäni, jotka voisivat myös tuoda inflaation takaisin pidempiaikaiseksi riesaksi erityisesti yhdysvalloissa. Pitää seurata tätä tarkasti, varsinkin kun osakkeet ovat ennätyskorkeuksissaan ja rahavirrat pahasti kallellaan osakkeisiin ![]()

8 tykkäystä

Puhdasta nojatuolimutuilua, mutta eikö inflaatio yhdisty jossain määrin myös työntekijliden neuvotteluvoimaan? Palkkoja joudutaan nostamaan, kun työntekijöillä on hyvä neuvotteluvoima? Kuten yllä mainittiin, niin globaalissa taloudessa voidaan myös ulkoistaa, jos ei kotimaasta meinata saada tekijöitä. Ja eikö globalisoitumista ole yleisestikin pidetty inflaation jarruna teollistuneissa maissa?

Eli tosiaan kun työikäisen väestön määrä ei kasva, niin taidettaisiin tarvita melkoinen loikka tuottavuuteen, jotta saataisiin sellaista viime vuosisadan inflaatiota. Pelkkä kuparin hinnan tai veronkiristykset eivät taida sitä aikaansaada.

Mutuilu päättyy.

7 tykkäystä

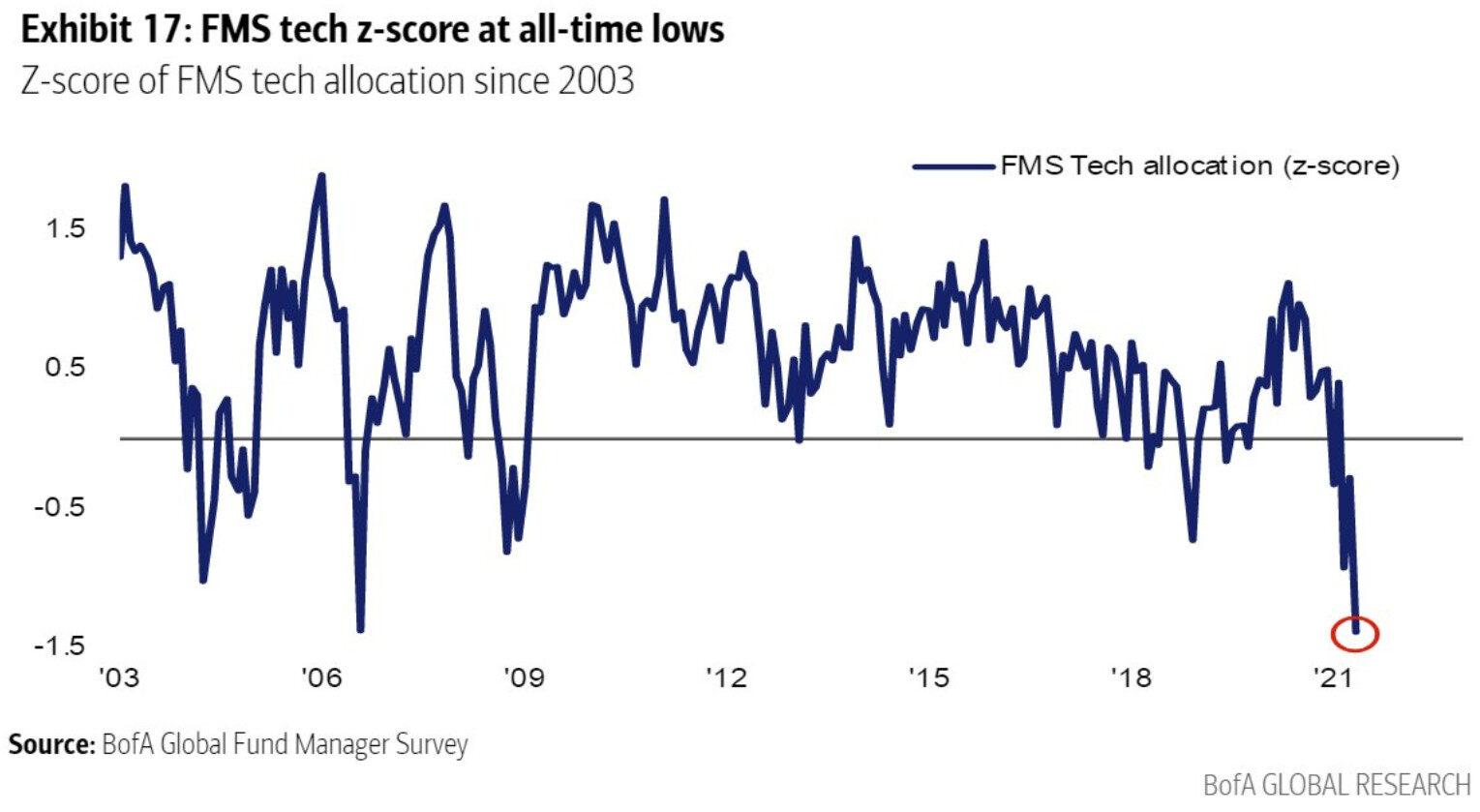

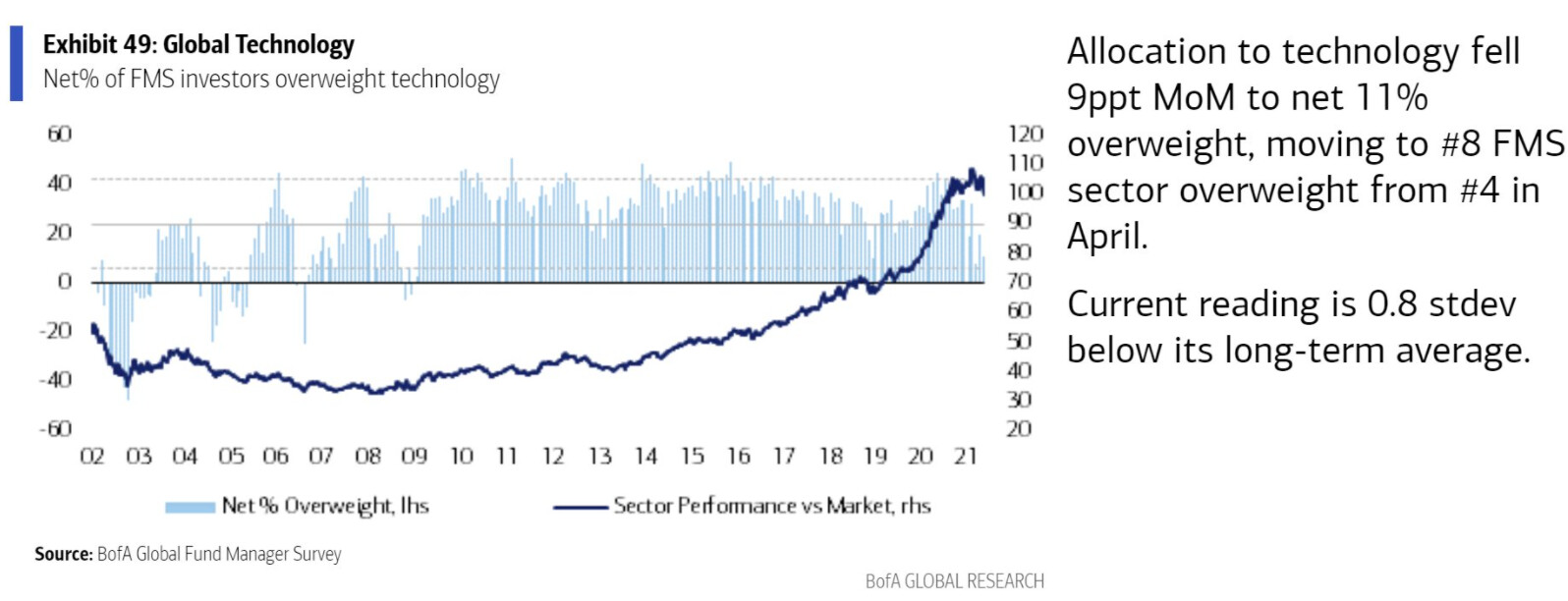

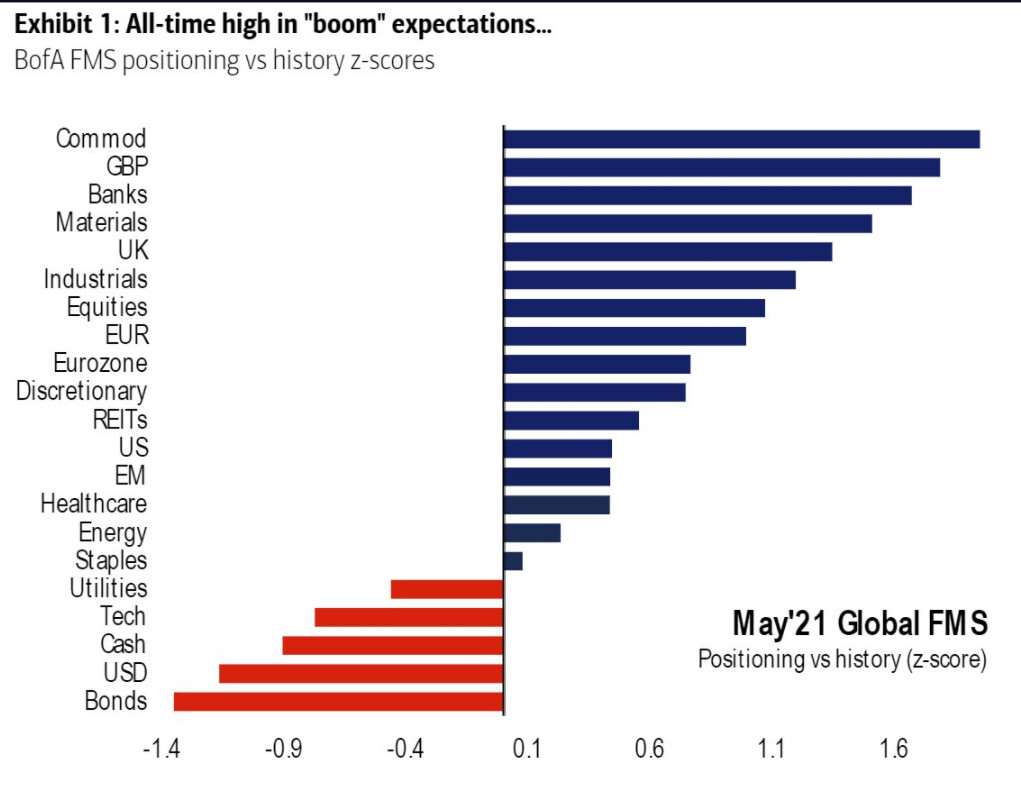

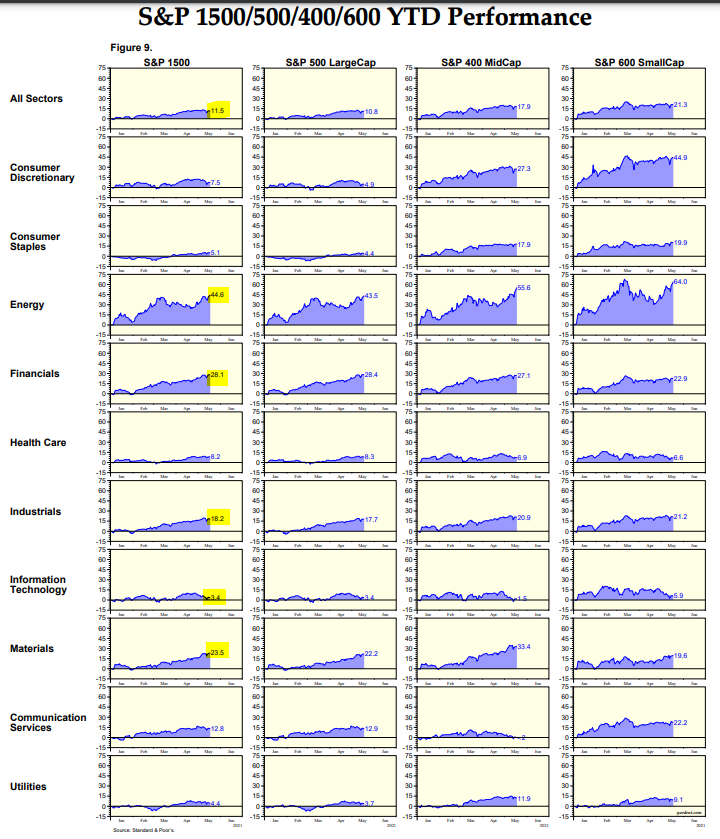

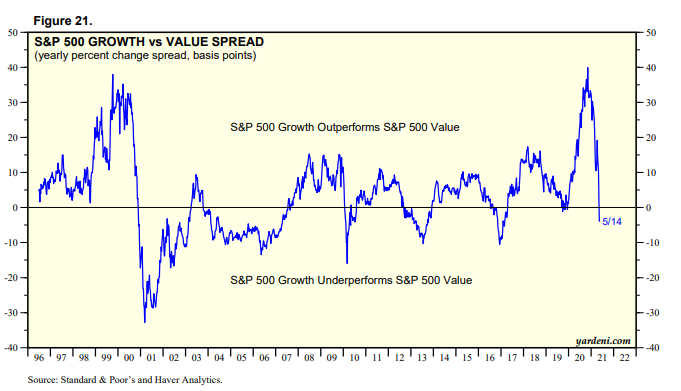

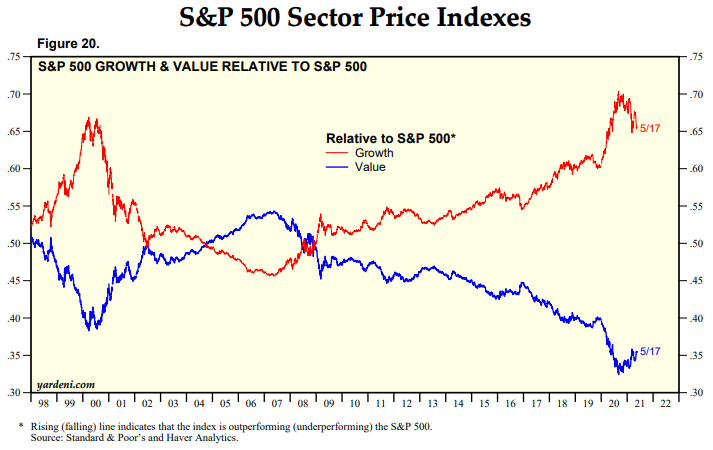

Muutama kelmu sektorirotaatiosta (twitteristä ja Yardenista varastettua materiaalia):

Tech allokaatio BOFA fund manager studysta. Tämä vertaa allokaatiota standardiin. (Z = standard score = keskiarvo). Eli Tech-paino tippunut merkittävästi.

Tästä näkee mihin tuo perustuu. Eli Techit olleet fundeissa ylipainossa. Ja ovat edelleen pienessä ylipainossa.

Tässä Z-score vertailu sektoreittain. Kuvastaa hyvin tämän hetken tilaa.

YTD tuottoja sektoreittain. Info tech kutakuinkin nollilla. Energy, Financials, Industrials ja Materials kovalla laukalla.

Viimeisen vuoden aikana arvo on jo tuottanut enemmän kuin kasvu.

Kuitenkin pitkällä pätkällä kasvu on edelleen karkumatkalla:

Mielenkiintoinen paradigma muutos, joka ei tullut varoittamatta. Pakko kyllä sanoa, että en silti ehtinyt tämän kelkan mukaan.

Miten tästä eteenpäin? Tuntuu, että ollaan rotaatiossa jo aika pitkällä. Vähintäänkin pahimmat kuplat tasoiteltu kasvupuolelta. Voiko jatkua pidemmälle? Aivan varmasti. Inflaation kasvu + sentimenttimuutos voi tehdä pahaakin jälkeä. Ei ainakaan vielä tunnu että veri virtaisi kasvuosakkeiden kadulla.

Mitä pidemmälle rotaatio kääntyy näkisin, että muodustuu houkuttelevia paikkoja ostaa edullisesti kasvavia yhtiöitä ja toimialoja.

Myöskin rotaation jatkuessa näen mahdollisena “arvo-kuplan” muodostumisen. Jo nyt on hyvin vaikea sanoa, mitkä olisivat helsingissä hyvin edullisia arvoyhtiöitä. Paljon on 15-20 P/E:llä hinnoiteltuja syklisiä, joilla tulospuoli voi kääntyä muutaman vuoden sisään taas laskusykliin.

On vaikea uskoa, että materiaalit ja perusteollisuus olisivat tulevaisuuden toimialat, joilla luodaan alati kasvava osuus maailman arvonluonnista ja hyvinvoinnista.

Inhoan kyllä indeksille häviämistä. Viimeiset pari kuukautta on tullut hävittyä indeksille. Saa nähdä kauanko jatkuu ja onko kasvu väärä betsi seuraavina vuosina.

Mitä mietteitä? Onko kasvun aika ohi ja arvo tullut pidemmäksi aikaa kuskin paikalle?

67 tykkäystä

Mitenkähän tämä on mitattu? Eikös viime vuodet ole ollut juuri tällaista aikaa?

2 tykkäystä