Anorasta saatiin tänään laaja raportti ulos, ensimmäinen sitten seurannan aloituksen puolitoista vuotta sitten. Näkemykseen ja ennusteisiin ei tässä yhteydessä käytännössä muutoksia, edelleen uskotaan että yhtiön “normaali” tulostaso on reilusti viime aikoja parempi.

EDIT: ingressiin oli jäänyt hetkeksi “ensi vuonna”, arvostus painuu tuohon P/E 11x tasoon siis tänä vuonna, viheliäinen tämmöinen vuodenvaihteen yli venynyt raportti

Näköjään tuoreen laajan raportin tiimoilta tehtyä krapulavideota ei ollut vielä tänne jaettu, vaikka muistaakseni siitä jo eilen vitsailtiin kahvihuoneen puolella : Anora: Koronakrapulasta toipumassa - Inderes

Taloussanomat tänään: “VAHVEMMAT juomasekoitukset voivat sittenkin tulla kauppojen hyllyille.” Voisin kuvitella Anoran hyötyvän jos näin loppujen lopuksi käy. Minkälainen vaikutus alle 8% limuviinojen myynnillä saattaisi olla Anoralle? Näissä juomasekoituksissa on varmasti vain mielikuvitus rajana mitä kaikkea voisi keskenään sekoittaa.

Minä olen eri mieltä. Suomessa Anoran tärkein osaaminen on kyky käyttää Alkoa myyntikanavana. Kun myynti siirtyy entistä enemmän ruokakauppoihin, niin ne varmasti löytävät uusia toimittajia sekä kotimaasta, että ulkomailta.

Kyllä sitä merkkivalikoimaa sieltä Alkostakin löytyy, mutta suomalaiset ovat yllättävän merkkiuskollista (lue: perinteisiin jähmettyneitä) kuluttajakuntaa. Kun lukee vaikka keskusteluja suomalaisten kaljatilauksista ulkomailta, niin ilmoittaa tilaavansa Lapin Kultaa, vaikka samaan hintaan olisi saatavilla laadukkaampia saksalaisia oluita. Ja Alkon myyntilistan kärjessä komeilee vuodesta toiseen samat Leijonat, Kossut ja Suomi viinat, jotka eivät välttämättä edusta tuoteryhmiensä suurinta huipppua.

Juomasekoituksissa - ja joskus mahdollisesti myös väkevissä juomissa - perinteiset Koskenkorvat, Jaloviinat ja vastaavat tulee olemaan kova sana, vaikka hyllystä vierestä löytyisi laadullisesti vähintään vertailukelpoisia tuotteita edullisempaan hintaan.

Viinien mahdollisesta tulosta kauppaan sellainen pointti, että jonkun pitää pullottaa/pakata ne viinit. Suurin osa viineistä tulee nykyisin konteissa suomeen ja sitten aletaan pukkaamaan tavaraa esim. pahvisiin viinitonkkiin. Tämä säästää merkittävästi logistiikka ja pakkauskustannuksissa. Korkeamman hintaluokan tavara tuodaan edelleen lasipulloissa suoraan alkon hyllylle. Ajattelee vaikka minkalaisen aseman jonkun pirkka olut on saanut kaupassa, niin kyllä se kaupan oma tuotemerkki on hintaluokaltaan alinta kastia. Siten ainut realistinen vaihtoehto ainakin kaupan omalle merkille on tuoda bulkkiviiniä maahan ja saada, joku kumppani joka hoitaa pakkauksen ja mahdollisesti logistiikan. Suoraan viinitilalta kauppaan on hyvin naivi ajatus, koska se voi kattaa vain osan markkinasta.

Yleinen trendi pakkauksien suhteen on vielä se, että lasipullo häviää markkinaosuutta muille pakkausmuodoille. Tosin myös kontilla tuotua bulkkiviiniä voidaan pakata lasipulloon.

Jostain syystä tuli tässä ennen viikonloppua mieleen vielä tämä yhtiö…

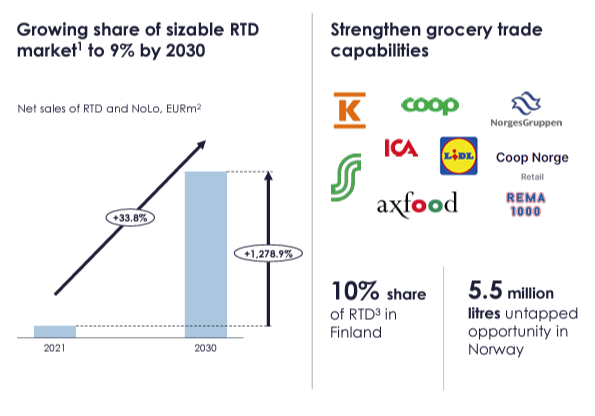

Tässä pitää taas heti alkuun muistuttaa, että Suomen juomamyynti on vain se 15 % Anoran liikevaihdosta ja tämä on vielä sen pieni osa. Tämän markkinan koosta en osaa kyllä sanoa, CMD-kelmuista löytyy ao. kuva, mutta siinä ei mittasuhteita ole. Se kertoo kuitenkin että Suomessa tällä RTD-markkinalla (eli ready-to-drink, joksi näitä sekoituksia kutsutaan) Anoralla on jo 10 % markkinaosuus eli ihan ok, mutta toki sekä siinä että markkinan koossa on potentiaalia jos se laajenee.

Vaikutuksen osalta lieneekin olennaista miettiä miten se vaikuttaa alkoholin kulutukseen eli lisääntyykö kokonaiskulutus vai siirtyykö se ja jos siirtyy niin onko pois kaupan muista tuotteista vai alkosta? Vastaus lienee jonkinlainen sekoitus, mutta ehkä itse veikkaisin että olisi enemmän pois kaupassa myytävistä muista juomista (jossa Anora ei ole) kuin Alkon tuotteista. Siten vaikutus olisi positiivinen, tuskin kuitenkaan mittaluokaltaan kovin merkittävä Anoralle.

Kyllä, tässä Anoralla on hyvä mahdollisuus ja heillä on jo Tanskassa vastaava malli käytössä ja tietysti Suomessa kapasiteettia tähän, jota nykyisin käytetään Anoran brändien pullotukseen. Tässä on haasteena vaan tehdä sen halvan pirkka-viinin tms. pullotuksella rahaa, sehän ei Tanskassakaan tällä hetkellä oikein suju.

Liikevaihto oli 212,4 (221,6) milj. euroa, laskua 4,2 prosenttia.

Vertailukelpoinen käyttökate oli 28,2 (20,9) milj. euroa eli 13,3 (9,4) prosenttia liikevaihdosta, kasvua 35,2 prosenttia.

Käyttökate oli 23,1 (18,9) milj. euroa eli 10,9 (8,5) prosenttia liikevaihdosta, kasvua 22,3 prosenttia.

Liiketoiminnan nettorahavirta oli 100,1 (36,1) milj. euroa.

Osakekohtainen tulos oli -0,64 (0,05) euroa.

Tammi-joulukuu 2023 lyhyesti

Liikevaihto oli 727,6 (702,7) milj. euroa, kasvua 3,5 prosenttia.

Vertailukelpoinen käyttökate oli 69,4 (76,1) milj. euroa eli 9,5 (10,8) prosenttia liikevaihdosta, laskua 8,9 prosenttia.

Käyttökate oli 68,7 (67,9) milj. euroa eli 9,4 (9,7) prosenttia liikevaihdosta, kasvua 1,1 prosenttia.

Liiketoiminnan nettorahavirta oli 135,3 (-0,4) milj. euroa.

Osakekohtainen tulos oli -0,58 (0,26) euroa.

Nettovelka / vertailukelpoinen käyttökate (liukuva 12 kk) oli 2,0x (4,0x).

Osinkoehdotus

Hallitus ehdottaa yhtiökokoukselle, että tilikaudelta 2023 maksetaan osinkoa 0,22 euroa osakkeelta.

Tulosohjeistus

Vuonna 2024 Anoran vertailukelpoisen käyttökatteen odotetaan olevan 75-85 miljoonaa euroa (2023: 69,4 milj. euroa).

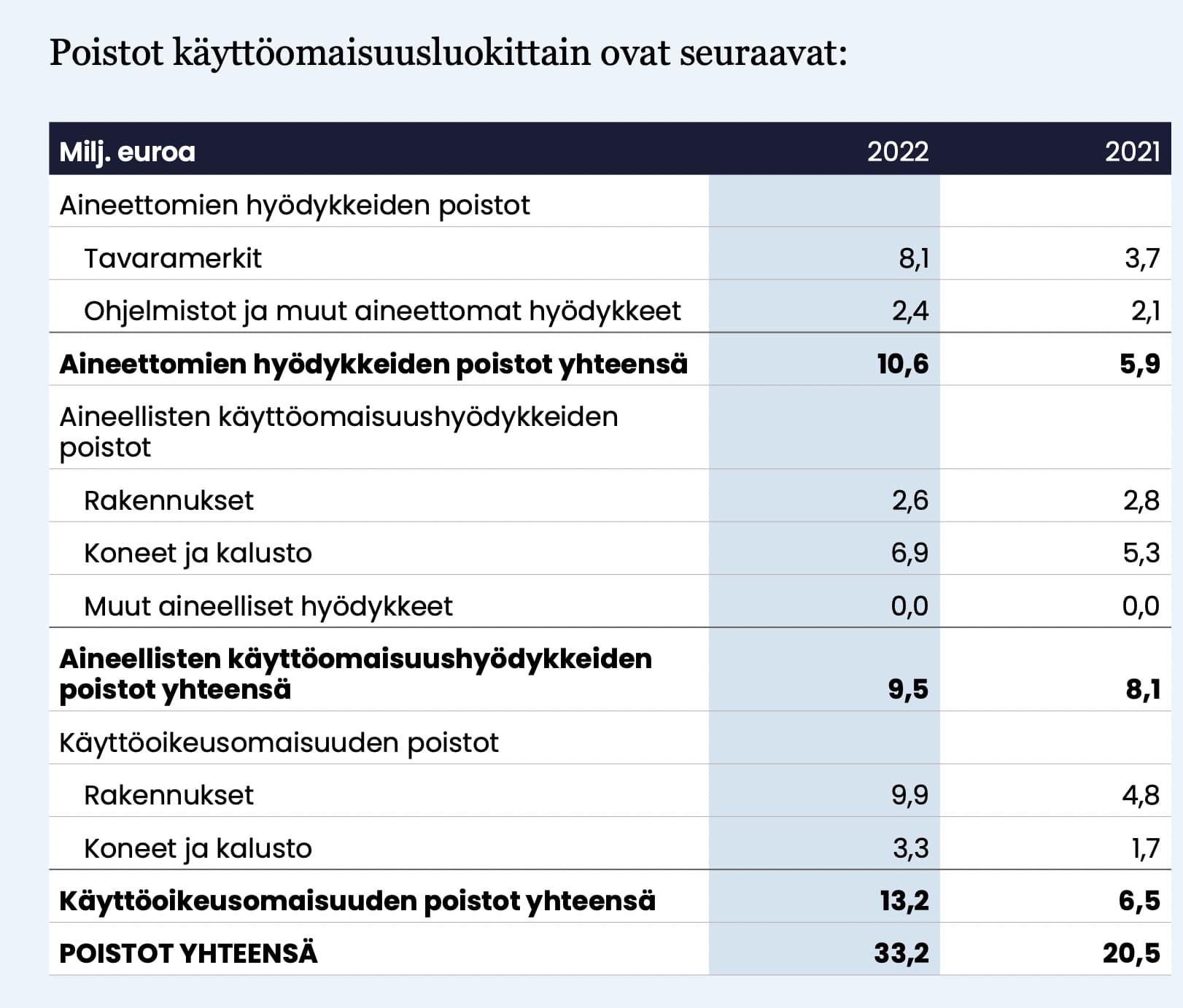

Tässä vielä noista alaskirjauksista: Vuosittaisen arvonalentumistestauksemme perusteella teimme Norjassa yhteensä 65,4 milj. euron alaskirjaukset omistettuihin käyttöomaisuuseriin ja käyttöoikeusomaisuuseriin Centre of Excellence -ohjelman seurauksena, mikä laski konsernin liiketulosta -30,2 (34,7) milj. euroon. Teimme alaskirjauksen myös Tanskan tytäryhtiöiden osakkeiden arvoon pääasiassa Globus Winen heikon kannattavuuden vuoksi, mikä vähentää Anora Group Oyj:n jakokelpoisia varoja 58,7 milj. eurolla 100,2 milj. euroon. Muiden konserniyhtiöiden omistamien osakkeiden osalta kirjasimme yhteensä 23,6 milj. euron alaskirjaukset Vingruppenin omistamiin yhtiöihin Ruotsissa ja Norjassa viimeaikaisten päämiesten menetysten vuoksi, mikä vähensi niiden emoyhtiöiden jakokelpoisia varoja. Tehdyt alaskirjaukset eivät vaikuta konsernin lainoihin, rahavirtaan tai taloudellisiin tavoitteisiin.

Varsinaiset kommentit jätän @Rauli_Juva :lle ,vaikka minullakin olisi yhtä sun toista sanottavaa

Täytyy kyllä sanoa, että pidän uuden toimitusjohtajan tyylistä kirjata alas reippaasti omaisuuseriä ja aloittaa puhtaalta pöydältä, parempi kertarytinä kuin ainainen kitinä Kun ei niiden tasearvoon oikein enää uskonut vanha Erkkikään(ei viittaus Sinkkoon)

Olihan tuossa jo nähtävillä positiivista kehitystä:

Varaston hallinta parantunut ja se näkyy rahavirrassa ( ylimääräisten varmuusvarastojen pitäminen kustannuksineen vähenee)

Parannus tulee oikeasta paikasta: juomapuolelta. Oletan, että esim, väkevien tulos ennusteita moni analyytikko joutuu nostamaan.

Osinkoa ei leikattu vaikka sitäkin povattiin. Yhtiöllä + 200milj rahavarat, joten melko yhdentekevää jakaako osinkoina 12 vai 15 milj. Toki rahavirta ja kassan määrä vaihtelee vuoden aikana melko paljon (Q1 heikoin ja Q4 vahvin).

Ohjeistus vähän varovainen, mutta 2023 sekoilujen jälkeen varmaan täysin järkevä tapa toimia.

Alaskirjauksissa näkyy ex toimari Tennilän perintö jota nyt lapioitiin pois taseesta

Partner puolellakin jotain valoa tunnelin päässä:

“Huomionarvoista on, että olemme voittaneet joitakin tärkeitä uusia päämiehiä viime aikoina, kuten eteläafrikkalaisen Spierin, joka on tunnettu erinomaisista viineistään ja myös sitoutumisestaan kestävään kehitykseen ja vastuullisiin viinin tuotantomenetelmiin, sekä Charles Smith Wines -viinien tuottaja The Wine Groupin, joka on yksi maailman suurimmista viinintuottajista.”

Osinko positiivinen yllätys. Onkohan missään lausuttu mitään mahdollisesta vakuutuskorvauksesta liittyen Tanskan ostoksen vkp-virheeseen vai onko asia jo rauennut?

Tuore Anora raportti. Tässä on sellainen erikoisuus, että vaikka yhtiön oik. EBITDA ohjeistus oli odotustemme mukainen, eikä siinä juuri ennuste muuttunut, niin Q4:llä tehty alaskirjaus laskee yhtiön poistotasoa selvästi jatkossa. Tarkkaa arviota tästä ei firmalta saatu, mutta tämän myötä liikevoitto- ja sen alapuolella olevat tulosennusteet nousivat aika reippaasti. Tämä ei vaikuta kassavirtaan, mutta näkyy tietysti matalampina kertoimina, joten päivitetyillä ennusteilla Anoran P/E tälle vuodelle on jo varsin maltillinen 10x.

Näkemys sinällään kuitenkin aika ennallaan, mutta saa nähdä iskeekö sekä todellisen tuloskasvun että tuon teknisen muutoksen takia tälle vuodelle selvästi laskevat kertoimet sijoittajien silmään…

Tuo muutos ihan järkevä kun ajattelee, että Anoran tapauksessa poistot ovat systemaattisesti olleet pitkän aikavälin investointi tasoa korkeampia. Liiketulos ja siten P/E-luku ei ole antanut oikeaa kuvaa yhtiön todellisesta ansaintavoimasta. Nyt nettotulos ja vapaa rahavirta pitkällä aikavälillä pitäisi ainakin teoriassa olla lähempänä toisiaan.

Anora on tehnyt poistoja esim. aineettomista hyödykkeistä tavaramerkkeihin 8 milj vuodessa. (syntyneet yrityskaupoissa ja yhdistymisissä) Tuohon vastakirjaus investointipuolella on todellisuudessa lähellä 0 euroa. Yhtiö toki pitää huolta tavaramerkeistään, mutta ne menevät normaalien kulujen puolelta (esim. markkinointi yms kulut).

Tuohan vaikuttaa myös siten, että osingon maksu pitäisi helpottua, koska samalla jakosuhteella saadaan nyt enemmän osinkoa. Nykyisen johdon listalla kannattavuuden parannus ja nouseva osinko tärkeitä elementtejä. 0,50e EPS Anoran omasta mielestä pitäisi jakaa samalla jakosuhteella kuin esim. Elisa niin yhtiön todellinen arvo saataisiin kuorittua nopeasti. Anoran ei kannata allokoida pääomia yritysostoihin, koska oma kerroin on matala ja siten lisäarvon tuottaminen hyvin haastavaa niillä.

Juuri näin, yhtiön liiketoiminta sitoo varsin vähän aineellista pääomaa.

Käytännössä yritysfuusioiden myötä syntyneet aineettomien erien poistot tulisi oikaista nettotuloksesta, jotta yhtiön todellinen kannattavuus ilmenisi. Tämä pätee kaikkiin IFRS:n mukaan raportoviin yhtiöihin, jotka ovat tehneet yritysostoja. Yhtiön mukaan investoinnit ovat noin 2-3 % liikevaihdosta. Tätä suuremmat poistot peittävät yhtiön todellista kannattavuutta.

Tulee myös huomata, että vuonna 2024 leasing-velkojen poistot laskevat merkittävästi raportoidun alaskirjauksen myötä. Tämä ei kuitenkaan tarkoita, etteikö yhtiö joudu maksamaan vuokria aivan yhtä paljon kuin ennen. Käytännössä lähes koko vuokramäärä näkyy rahavirtalaskelmassa. Kuitenkin alaskirjauksien jälkeen nettotuloksen ja vapaan kassavirran pitäisi olla lähempänä toisiaan tulevina vuosina, pois lukien käyttöpääomanmuutokset.