@Rauli_Juva Ruotsin ja Norjan kruuni on jatkanut laskuaan. Liikevaihdosta noin puolet tulee näiltä markkinoilta. Positiivisia ajureita ei ole näkyvissä ennen syksyä joten voiko Q2 olla hyvinkin heikko verrattuna ohjeistukseen? En näe miten käyttökatetta pystyisi enää kirimään H2 aikana ja ohjeistuksen muutos taitaa olla pakon edessä. Näen arvostuksen liian matalana pitkällä jänteellä, mutta mitkä on lyhyen aikavälin riskit?

5 tykkäystä

Moro.

Olin lomailemassa pari viikkoa, mutta ajatuksesi on mielestäni ihan oikean suuntaisia. Ohjeistushan on tosiaan koko vuodelle, mutta kruunujen alamäki vaikeuttaa kyllä siihen yltämistä. Ajan kanssa hinnankorotukset pitäisi kompensoida valuutoista johtuva negatiivinen marginaalivaikutus, mutta hinnnanmuutosmahdollisuuksia on niin harvoin, että tämä venyy helposti ensi vuoteen. Lisäksi sato on jäämässä heikoksi ja viljan hinnat taas nousussa, joka tuo loppuvuodelle kulupainetta (ainakin aiempiin odotuksiin nähden, vaikka viljan hinta ei varmaankaan viime vuoden huipputasoille yllä).

Lyhyen aikavälin riskit siis selvästi on marginaalipaineen jatkuminen ensi vuoteen asti ja tuo ohjeistuksen lasku. Olen samaa mieltä siitäkin, että keskipitkällä aikavälillä Anoran pitäisi pystyä sellaiseen tulostasoon, johon nähden nykykurssi on edullinen.

7 tykkäystä

Tässä on tuore Anoran yhtiöraportti. ![]()

![]()

Uskomme Anoran marginaalipaineiden jatkuvan vielä lähikvartaaleina ja olemme laskeneet tämän vuoden ennusteitamme. 2024-25 odotamme kuitenkin selvästi parempaa tulostasoa, jolla arvostuskin näyttää edulliselta (esim. P/E 10x). Myös osinkotuotto tukee tuotto-odotusta.

https://www.inderes.fi/fi/ohjeistuksen-lasku-riskina

Laitetaan tähän vielä aamarikommentti. ![]()

6 tykkäystä

Analyytikko ollut hyvin perillä.

Anora Group on päättänyt alentaa arviotaan vuoden 2023 vertailukelpoisesta käyttökatteesta. Anora arvioi nyt, että yhtiön vertailukelpoinen käyttökate vuonna 2023 on 70-78 miljoonaa euroa. Anoran aiempi arvio vuoden 2023 vertailukelpoisesta käyttökatteesta oli 80-90 miljoonaa euroa. Anoran koko vuoden vertailukelpoinen käyttökate vuonna 2022 oli 76,1 miljoonaa euroa.

Keskeiset syyt tulosarvion alentamiseen ovat Globus Winen aiemmin arvioitua merkittävästi heikompi ennakoitu kannattavuus vuodelle 2023 ja valuuttakurssimuutokset, sillä Ruotsin ja Norjan kruunujen heikentymisellä on ollut merkittävä negatiivinen vaikutus Anoran ensimmäisen vuosipuoliskon tulokseen erityisesti Wine-segmentissä.

6 tykkäystä

Meidän oik. käyttökate-ennuste oli 79 MEUR tälle vuodelle eli uusi ohjeistus meni siitä ali ja keskikohta hieman viime vuoden 76 MEUR:nkin alle (joka oli heikko vuosi sekin). Valuuttojen negatiivinen vaikutus ja sen johdosta ohjeistuksen lasku ei ollut yllätys (ja nämä pitäisi kuitenkin ajan myötä korjaantua hinnankorotuksin), mutta tuo Globuksen “merkittävästi heikompi kannattavuus” pistää vähän huolestumaan tulevienkin vuosien osalta. Globushan ostettiin reilu vuosi sitten ja jo vuodenvaihteessa huomattiin ettei kannattavuus ollutkaan ihan sitä mitä ostaessa kuviteltiin ja nyt siis se näyttää entistä heikommalta jolloin kauppa vaikuttaa vähemmän järkevältä. Tähän ei nyt lisäväriä ennen puolentoista viikon päästä olevaa tulosjulkistusta saada.

15 tykkäystä

Eipä enää ole ihme, että markkinat antavat Anoran valua vapaasti alle p/b 0,6 tasearvon. Kyse ei taidakaan olla pelkästään heikohkoista pääomantuotoista vaan epäillään, että taseessa on liikearvona epäkuranttia tavaraa eli Globus Wine. Saapa nähdä, loppuuko omistajien, varsinkin norjalaisten, kärsivällisyys toimitusjohtajaa kohtaan, liiketoimintaympäristö toki on ollut äärimmäisen vaikea, mutta usein näissä on myös takana johdon heikkoa tekemistä.

Disclaimerina vielä, että (onnekseni) aloin tätä ostelemaan vasta 4,75 e tasoilta, toki tämä ei takaa kyllä yhtään mitään. Baana alas näyttää olevan vapaa🙂. Altian listautumishintahan taisi aikanaan olla 7,50 e eli lienee aika paljon pettyneitä omistajia, viinan valmistuskaan ei ole enää kannattavaa, mihin on maailma menossa🙂

10 tykkäystä

Täällä toinen vähän pettynyt omistaja. Olen jo kerran tehnyt pyöräytyksen ja vetänyt turskat veneeseen, mutta kurssin sukelluksen kulmakerroin senkun vaan jyrkkenee. Nyt seuraan taaperrusta sivusta ainakin osariin saakka. En ole menettänyt vielä kokonaan toivoa, pärjäsihän Altia vuosia varsin hyvin ja ainoana pidemmän ajan riskinä näen juurikin ostetun Globus Winen. Tuliko ostajille ahneuttaan liian kiire ja kunnollinen due diligence jäi tekemättä. Tähän viittaa jo aiemmassa tulosjulkistuksessa kerrottu virhe GB;n varastokirjanpidossa josta kuitenkaan ei tietääkseni ole vaadittu myyjiltä hyvitystä.

Teollisen puolen ostoissa viljan hinnat ovat laskemassa merkittävästi viime vuodesta ja muutenkin luulisi, että viinan hinnoittelu kyetään kyllä korjaamaan. Mutta jos on ostettu epäkuranttia varastoa ja muutenkin huonokatteiseksi osoittautuvaa liiketoimintaa liian kalliilla ollaan tämän kanssa vielä ”kusessa”.

8 tykkäystä

Vaikka Altian osalta tulosvaroitus ei ollut yllätys pelkästään jo valuuttakurssien vaikutuksen takia yhtiön ohjeistaessa käyttökatetta, sen rajuus oli (80-90 → 70-78). Olisi odottanut jotain käyttökatteen haarukan siirtämistä 75-85 tasolle.

Globus Winen yritysostos vaikuttaa vaikeammin integroitavalta jo muutenkin kasvaneeseen firmaan. Toivottavasti firma nyt tajuaa laittaa laajentumisen sijasta kaikki paukut osien integrointiin ja kannattavuuden parantamiseen.

Ostaisin kyllä lisää jos (laina)rahaa olisi vapaana, sillä näen Anorassa edelleen merkittävää potentiaalia ja arvostus on jo vanhan Altian alla. Toki velkataakkaakin on, mutta tässä on vastapainona Arcus ja Globus Wine mukana potentiaalia lisäämässä. Näin rumalla tuloskaudella ei ole löytymässä kyllä mitään myytävää.

8 tykkäystä

Yhtiö taitaa kaivata samanlaista herättelyä mitä Tikkurila aikoinaan kun Erikki Järvinen sai potkut ja Elisa Markula tuli hoitamaan likaisen työn. Tikkurilakin muuten maalasi aikoinaan miljardin liikevaihto tavoitteen ja onnistui kasvattamaan “strategiakaudella” vain kuluja. Elisa Markula leikkasi yrityksen kuluja paljon ja loppu tietenkin oli historiaa kun Tikkurila ostettiin pois aika muhkealla hintalapulla.

Anoran yksi sisäinen ongelma on myös se, että johto kuvittelee kolminkertaistavansa väkevien myynnin kansainvälisillä markkinoilla. Tämä tehdään niin, että kaikki Arcus yhdistymisessä olevat synergiahyödyt poltetaan markkinointiin. Pekka Tennillä ei saanut Altian toimitusjohtajuuden aikana (2014-2020) yhtiössä euroakaan aikaan liikevaihdon kasvua, joten itsellä ainakin heräsi epäilys, että miten ihmeessä kasvua saadaan aikaan kovemmin kilpailluilla kansaivälisillä markkinoilla pelkkien markkinointieurojen avulla. Onko yhdistyminen aiheuttanut humalatilan josta nyt ollaan vähän kuin heräilemässä.

Anora on siis indikoinut pääomamarkkina päivänä, että se aikoo käyttää 2% liikevaihdosta kasvun vaatimiin lisäkuluihin. Tämä on nykyisillä marginaaleilla yli kolmasosa liikevoitosta. Siten liikevaihdon kasvun tuoma tuotto-riski-suhde on lähes järjetön verrattuna hitaampaan kasvuun ja merkittävästi parempaan kannattavuuteen. Ei ole järkeä investoida kulujen kasvuun vain sen takia, että saavutetaan vain vähän korkeampi liikevaihdon kasvu.

Yhtiön nykyinen toiminta paljastaa, että kasvua ja yritysostoja ei hallita tarpeeksi. Yhtiö esim. kertoi Q3 2022 osavuosikatsauksessa, kuinka vahvasti Globus wine suoriutuu. Tilinpäätöksessä äänensävy muuttui 3kk jälkeen täysin päinvastaiseksi, kun varaston laskennassa havaittiin ongelmia. Yhtiö palkkasi uuden kasvujohtajan, joka tosin erosi pian tämän nimityksen jälkeen. Ovatko nämä merkkejä, että Anoran johto hallitsee hyvin kasvun? Tämä uusin varoitus on vain jatkumoa näille ongelmille.

Anoran yli 28 000 osakkeenomistajaa ovat kantaneet paljon riskiä fuusion läpimenemisen vuoksi näkemättä vielä yhtään realisoituneita hyötyjä. Anora on aikaisemmin profiloitunut osinkoyhtiöksi. Osinkoyhtiön status koki kovan kolauksen osingon puolittamisen vuoksi. Siten on tärkeää, että Anora palaa hyväksi osingonmaksajaksi nopeasti. Painopisteen keskittäminen kasvusta poispäin antaa johdolle resursseja keskittyä kassavirran ja kannattavuuden hallintaan. Anoran nykyisen johdon paras kompetenssi ei missään nimessä ole yritysjärjestelyiden tekeminen! Fokuksessa pitäisi olla tasainen ja kannattava suorittaminen.

Yhtäkaikki johto ja ulkoiset tekijät ovat tehneet yhtiöstä helpon suupalan ja naurettavan edullisen kohteen. Anoran vain pitäisi olla kuten Orkla ja tyytyä siihen, että se dominoi tietyissä segmenteissä pohjoismaisilla markkinoilla. Mitä enemmän Anora yrittää kasvaa sen ydinliiketoimintojen ulkopuolelle sitä enemmän omistajat kärsivät.

Lopuksi vielä omistajille vinkki mistä Pekka Tennilää kannattaa haastaa. Itse olen jo oman kantani hänelle henkilökohtaisesti hyvin selvästi ilmaissut: ensin tehdään työ sitten maksellaan palkka. Tässä taidettiin mennä väärin päin.

lainaus vuoden 2020 palkitsemisraportista:

”Vuonna 2020 toimitusjohtajalle maksettiin kertaluonteinen käteispalkkio, joka perustui hänen poikkeukselliseen suoritukseensa Altian ja Arcuksen fusion neuvotteluissa ja valmisteluissa.”

lainaukset vuoden 2021 palkitsemisraportista:

”Toimitusjohtajan muuttuvien palkanosien korkea taso korreloi onnistunutta johtajuutta ja erinomaista suoritusta sulautumishankkeessa.”

30 tykkäystä

Vaikeaa tästä nyt on valopilkkuja löytää. Rakenteellisesti juominen ei kasva, ja näyttää vanha sanontakin pitävän edelleen kutinsa: myyjä tuntee tavaran ostajaa paremmin. Viittaan siis yritysjärjestelyihin. Johdon arviointikyky arveluttaa. Toisenlaisia näyttöjä kaivataan nopeasti.

1 tykkäys

Yksi osa ongelmaa on Solidium, joka ei omistajana tässäkään vakuuta.

Ja toisaalta Solidium voi vajaan 20% omistuksellaan seisoa tulppana, jos jokin firma iskisi silmänsä kiinni arvostukseltaan laskeneeseen Altiaan ostomielessä.

1 tykkäys

Kyllä kulutuksen lasku näkyy ilmeisesti Anorassakin.Hyvä ihmisten terveydelle,huono firmalle ja osakkeelle.Kai pitäisi olla iloinen että ihmiset vähentävät juomistaan,periaatteessa minunkin pitäisi vihata alkoholia kun rattijuoppo tappoi veljeni,mutta eipä tuossakaan syynä ollut sinänsä alkoholi vaan ihmisen väärät valinnat eli kun otat et aja.

4 tykkäystä

Kaikenkaikkiaan hyvä kirjoitus ja nämä tiivistää mainiosti tilanteen. Muidenkin kirjoittajien kanssa olen samaa mieltä, että näillä näytöillä johdon aseman ainakin pitäisi olla vaarassa, vaikka merkittävä osa viime aikojen tulosheikkoudesta onkin kustannusinflaation, valuuttojen ja jäykän hinnoittelun syytä, jolle johto ei juuri mitään lyhyellä aikavälillä pysty tekemään.

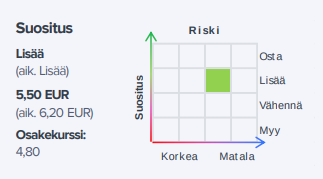

Ei tällä tekemisen laadulla oikein osta-suositukseen pystynyt taipumaan, mutta toisaalta osake on jo niin alhaalla että vaikea negatiiviseksikaan olisi kääntää ellei uskoisi että tulos jämähtää nykytasoon. Jatkamme siis lisää-linjalla.

14 tykkäystä

Tästähän on tulossa pikku hiljaa taas erittäin hyvä osinko-osake, tosin pelkästään roiman kurssilaskun ansiosta ![]() Et @Rauli_Juva sitten näe kuitenkaan taseessa mitään alaskirjauksen vaaroja koskien Globusta vai olenko ymmärtänyt oikein, että sen liikearvoa taseesta kuitenkin löytyy? Toivottavasti Tennilä ei vedä hatusta uusia huolenaiheita Q2-julkistuksessa pe 25.8. Olen kyllä itsekin sitä mieltä, että osake on lyöty nyt niin alas, että jollei esimerkiksi Rajamäen tehdas tuhoudu, niin tuotto-odotus alkaa olemaan jopa erinomainen tuleville vuosille.

Et @Rauli_Juva sitten näe kuitenkaan taseessa mitään alaskirjauksen vaaroja koskien Globusta vai olenko ymmärtänyt oikein, että sen liikearvoa taseesta kuitenkin löytyy? Toivottavasti Tennilä ei vedä hatusta uusia huolenaiheita Q2-julkistuksessa pe 25.8. Olen kyllä itsekin sitä mieltä, että osake on lyöty nyt niin alas, että jollei esimerkiksi Rajamäen tehdas tuhoudu, niin tuotto-odotus alkaa olemaan jopa erinomainen tuleville vuosille.

Vielä lisäyksenä, onko se nyt kaksi vai kolme kertaa vuodessa, kun Anora pystyy tekemään hinnankorotuksia monopoleille ja miten nuo korotukset sijoittuvat kalenterissa?

7 tykkäystä

Toisaalta nykyhallitus haluaa myydä valtionomaisuutta.

Mikä olisi helpompi myyntikohde kuin antimoralistinen viinanvalmistus ja ihmisten terveyshaitoilla vaurastuminen.

Tosin tämä vaihtoehto ei tarkoita, että koko yritys menisi myyntiin - Solidium voisi myydä omat osakkeensa erissä blokkikaupoilla.

Kiinnostusta voisi löytyä osien summa arvon perusteella.

1 tykkäys

Löytyy kyllä, mutta liikearvohan jaetaan ns. kassavirtaa luoviin yksiköihin, jotka Anoralla vastaa segmenttejä. Globuksen liikearvo on siten osa Wine-segmentin liikearvoa, jossa on muutakin. Tätä löytyy reilut 100 MEUR. Koko Wine-segmentillä menee toki nyt kehnosti, mutta tuo vähän suojaa siltä että pelkän Globuksen heikkouden takia pitäisi alkaa kirjaamaan alas. Muutenkin Globus-osto ja Arcus-fuusiokin on sen verran tuoreita, että varmaan jonkin aikaa menee vielä läpi tarina/oletukset siitä että kyllä se kannattavuus sieltä palautuu. Lyhyt vastaus siis: En usko lyhyellä aikavälillä (olkoon vaikka 12kk) alaskirjauksiin, mutta toki siellä riskiä piilee jos Wine-segmentin rämpiminen jatkuu. Mutta ei edes tuon koko 100 MEUR:n alaskirjaus mitenkään katastrofaalinen olisi, omavaraisuus on ihan ok kunnossa, ongelma on enemmän nettovelka/EBITDA heikohkon tuloksen takia.

Markkinasta riippuen kaksi tai kolme (muistaakseni Norjassa kaksi, muualla kolme). Ajoituksetkin vähän vaihtelee mutta kaikissa taitaa olla keväällä (maalis/huhti) yksi ikkuna ja syksyllä (syys/loka) ja sitten mahdollisesti vielä vuoden vaihteessa. Tämä ulkomuistista. Ja hinnat sovitaan pari kk ennen tuota varsinaista hinnankorotushetkeä, joten viiveet näissä on piinallisen pitkiä (silloin kun kulut nousee, toki jos kruunut lähtisi vahvistumaan pitäisi tulla hyötyäkin).

2 tykkäystä

Ulkoiset tekijät varmasti suurin selittävä tekijä, mutta johto laittanut vähän lisävipua omilla toimillaan. Melko surkea yhtälö ladata taseeseen ennen korkojen nousua lisää velkaa yritysoston muodossa, joka ei tällähetkellä juurikaan tuota. Sillä lisätään vain riskitasoa ja rahoituskuluja. Globus Wine ostettiin yli liikevaihdon hintalapulla ja Anoran oma hintalappu suhteessa liikevaihtoon jotain alle 0,4x. Otetaan vielä huomioon, että Globus huonommin kannattava kuin muu liiketoiminta niin johto saa aika hyvät selitykset keksiä miten tämä kasvattaa Anoran arvoa.

Lisäksi Anoran vuoden 2022 markkinointi+matkustus kustannukset noin 10 milj suuremmat kuin vuonna 2019 (laskettuna kumulatiivisesti yhteen Altia+Arcus). Synergiat taitaa toimia oman ymmärryksen mukaan niin, että yhteiset kulut olisi mielellään matalammat kuin aikaisemmin. Yhtiö painanut sokeasti kaasua samalla kun alan marginaalit paineessa. Ei fiksua. Yhtiöllä taitaa olla päällä kolme säästöohjelmaa mikä on aika kummallista. 6 milj säästöohjelma markkinointikuluihin vuonna 2023 vs 2022 + globus wine oma tehokkuusohjelma + tuotantopuolella 5-10milj ohjelma. Näihin säästöohjelmiin tultiin osittain varmasti pakon edessä kun huomattiin, että kuluja ja velkaa helpompi kasvattaa kuin tulosta.

Viva Wine toimitusjohtaja muuten kuvasi liiketoimintaympäristöä hyvin 2022 tilinpäätöksessään

"MOST CHALLENGING YEAR OF MY CAREER

From a global perspective, 2022 was the most challenging year since I started my career in the wine business over 20 years ago. The year brought a perfect storm of input shortages, transport chain bottlenecks, a record weak SEK, general deterioration of market sentiment and a return to more traditional buying patterns after the pandemic"

Kolikon kääntöpuolella se, että tuskin markkinat tästä ikuisuuteen noin hankalat toimijoille ovat ja Anora päätynyt ei voi sanoa enää, että Alkon alahyllylle, mutta lattiasta läpi. Alahylly olisi vertauskuvana imartelua.

9 tykkäystä

Norjalaisen Stein Erik Hagenin Canica(omistusosuus 22%) on kuitenkin vahva omistaja, oli sitten Solidiumista mitä mieltä tahansa. Heidän melkein 36% omistama Orkla on onnistuttu pitämään hyvässä kunnossa läpi hankalien aikojen, joten kyllä siellä myös omistaja-arvosta osataan huolehtia. Tämä on yksi vahva syy sille, että uskallan Anoraakin omistaa. Peli kyllä vihelletään poikki ja uusi toimitusjohtaja laitetaan hakuun, jollei nykyisen jälki tyydytä. Pääomantuotot eivät toki parasta A-luokkaa ole, mutta näen kuitenkin järkeväksi odottaa muutama vuosi, että pahin aliarvostus purkaantuu.

Ohran hinta tulee säilymään korkeana niin kauan kuin Ukrainan sota jatkuu ja eipä niissä kotimaan sadoissakaan kehumista ole ollut. Toki maailmanmarkkinahinnoista ollaan joka tapauksessa riippuvaisia eli suuria alennuksia on turha odotella kotimaisilta viljelijöiltä. Kruunujen heikkous kyllä sitten aikanaan helpottaa(toivottavasti), käyttääkö ja ennen kaikkea pystyykö Anora käyttämään mitään valuuttakurssien suojauksia, nämä instrumentit ovat minulle varsin vieraita, onko sinulla @Rauli_Juva tietoa?

Huomasiko muuten joku, miten muut analyytikot reagoivat Anoran tulosvaroitukseen?

Vielä tuli yksi lisäkysymys mieleen, jos sallitaan ![]() Mitä synergioita yhtiö on kommunikoinut saavuttaneensa koskien Altian ja Arcuksen fuusiota lähes kaksi vuotta sitten? Ovatko ne millään tavalla linjassa alkuperäisten tavoitteiden kanssa?

Mitä synergioita yhtiö on kommunikoinut saavuttaneensa koskien Altian ja Arcuksen fuusiota lähes kaksi vuotta sitten? Ovatko ne millään tavalla linjassa alkuperäisten tavoitteiden kanssa?

Kerään tässä samalla vähän myös kysymyslistaa, mikäli Rauli pääsee totuttuun tapaan haastattelemaan Tennilää Q2-tuloksen tiimoilta.

8 tykkäystä

Myin itse Anorat pois, kun Venäjä-riski realisoitui ja kuluttajien luottamus lähti laskuun. Kyse ei ole siitä, että viinan myynti laskee, vaan brändiltään vahvojen lippulaivaviinojen myynti lähtee ensin ja syö katteet. Valmistuskustannukset eivät ole viinassa olennaisia.

Kyllähän niitä jossain määrin käytetään. Tämän voin kyllä pistää kysymyslistaan, miksei pystytä suojaamaan niin ettei valuuttamuutoksista tulisi niin paljon iskua.

Tavoite oli 8-10 MEUR, josta 80 % 2 vuoden sisään. Viimeisin tieto jonka löysin oli viime vuoden lopussa, jolloin oli noin 5,5 MEUR saavutettu. Eli kyllä kustannussäästöt tulee varmaankin suunnilleen suunnitellusti, mutta ei niistä nettovaikutusta jää kun kulut toisaalta nousee sekä omien toimien että olosuhteiden takia.

7 tykkäystä