Hyvä poiminta, varmasti antaa kuvaa etenkin partnerimyynnin pienestä marginaalista, vaikka Arcusin tulo kokonaisuutta osaltaan sotkee. Tässä vielä olettaisin että omien brändien sisällä viinat on kannattavampia kuin viinit, koska viinassa firmalla on oikeasti (osittain) omaa tuotantoa, kun taas “omat” viinit on kuitenkin nekin tuotu bulkkina jostain ja vaan pullotetaan omilla tarroilla.

8 tykkäystä

Anora vaihteesta myyntilaidalla: Sisäpiiritieto: Anora myy Larsenin konjakkiliiketoimintansa International Beveragelle - Anora

Vaikuttaa hyvältä diililtä.

9 tykkäystä

Saisivat koko firman myytyä tuolla kertoimella niin olisi paras lopputulos omistajille. Silti 27x hintalappu suhteessa käyttökatteessa on hyvä hinta Anoralle jonka oma kerroin markkinoilla on moninkertaisesti pienempi.

4 tykkäystä

Tässä olisi tuore rapsa Raulilta. ![]()

![]()

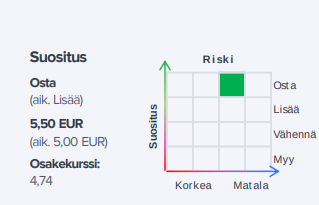

Anora kertoi eilen myyvänsä konjakkiliiketoimintansa yli 50 MEUR:lla. Myytyjen toimintojen käyttökate on ollut vain noin 2 MEUR, joten kaupan kertoimet olivat erittäin korkeat. Ennusteemme laskivat vain hieman, mutta Anoran velkaisuus laskee selkeästi kaupan myötä, joka tukee yhtiön osakkeen arvoa. Lisäksi uskomme kaupan tuovan esille Anorassa piilevää arvoa.

https://www.inderes.fi/fi/konjakkien-myynti-luo-selvasti-arvoa

EDIT:

Lisään tähän vielä aamarikommentin. ![]()

11 tykkäystä

Jäin ihmettelemään Anoran tiedotteen tapaa kertoa kaupan liikevaihto- ja EBITDA-vaikutuksia. Koska jättivät myydyn liiketoiminnan jakelun pääosin itselleen, niin tiedotteen muutosluvut eivät varmaan ihan suoraan ole samat, kuin myydyn liiketoiminnan luvut, koska jakelu edelleen generoi liikevaihtoa ja toivottavasti myös katetta. Joten myös em. tiedotteen luvuista lasketut kertoimet saattavat näyttää vähän liian hyviltä.

Nordean tavoitehinta Anoralle on 8,3€ ja olivat oikein tyytyväisiä Larsenin myyntiin.

Toisaalta näyttää siltä, että Nordea on lähes yltiöpositiivinen niitä yrityksiä kohtaan, joiden listautumisen ovat hoitaneet.

7 tykkäystä

En nyt ihan tätä ymmärtänyt. Kun tiedotteessa kerrottiin myydyn liiketoiminnan kauppahinta ja vaikutukset lukuihin, niin kyllähän siitä lasketut kertoimet on ihan oikeita. Jakelutoiminta ei kauppaan kuulu, eikä siten mihinkään näistä luvuista. On toki selvää, että jakelun kanssa luvut olisivat erilaisia ja kertoimet alempia, koska jakelutoiminnan arvo on huomattavasti itse brändiä ja tuotantoa alempi. Mutta se ei näiden lukujen tulkintaa muuta.

7 tykkäystä

Tartuin näihin sanamuotoihin tiedotteessa ”Anora arvioi, että kaupalla on noin 6 miljoonan euron vuotuinen negatiivinen vaikutus Anoran liikevaihtoon ja noin 2 miljoonan euron negatiivinen vaikutus vertailukelpoiseen käyttökatteeseen.” Ymmärrän tuon itse niin, että myydyn liiketoiminnan liikevaihto ei olisi ollut 6MEUR vaan että liiketoiminnan myynnin jälkeen jakelutoiminta itsellä pitäen liikevaihto laskee 6MEUR.

6 MEUR kaikkien em. konjakkimerkkien liikevaihdoksi kuulostaa myös melko pieneltä

1 tykkäys

Joo, totta. Liikevaihdon suhteen tosiaan voi olla, että kun Anora edelleen jakelee tuotetta niin tuo luku ei ole täysin edustava. Tuloksen suhteen ei nähdäkseni tämmöistä ongelmaa ole. Sehän on kaupan oleellinen pointti kuitenkin että varsin pienellä tulos/kassavirtamenetyksellä saadaan yli 50 MEUR rahaa tilille.

6 tykkäystä

Juu, samaa mieltä, EBITDA/kassavirtavaikutus on kyllä hintaan nähden pieni eli ihan hyvältä diililtä kuulostaa

3 tykkäystä

Päivityksenä lupaamani toimitusjohtajan vastaus aikaisempaan kirjoitukseen, jossa kyseenalaistetaan Anoran tekemiä yritysostoja ja strategian järkevyyttä kasvaa hinnalla millä hyvänsä.

Pekka Tennilä ilmoitti minulle sähköpostilla, että on jo vastannut kirjoitukseeni…

”Laitoin kysymyksesi Raulille ja hän oli ottanut ne huomioon kysymyksissään videoidussa Inderesin keskustelussamme joten kuittaan alla olevat kysymykset vastatuiksi.”

Kiitokset Raulille, että otti asiat huomioon haastattelussa (Globus, strategia). Tosin pidän Pekan tapaa delegoida vaikeat kysymykset analyytikolle vähän kyseenalaisena. Olisin itse kaivannut suoraa vastausta tänne alkuperäiseen kirjoitukseen.

Esim. kasvu kysymykseen hän vastasi että yhtiö kasvaa näin ja näin paljon, mutta kolikon kääntöpuoli jätettiin siinä yhteydessä kertomatta kokonaan. Eli kasvua on tullut, mutta se on saatu velkaa ottamalla ja käytännössä vain tappiollisen globuksen kautta (käyttökate nollatasolla ja liiketulos poistojen jälkeen tappiolla)

Lisäksi kaikki juomayhtiöt näyttävät nyt (hetkellisesti) hyvää kasvua kun inflaatio hinnoitellaan tuotteisiin sisälle. esim. Olvin ja Royal Unibrewn liikevaihto ovat kasvaneet merkittävästi volyymia enemmän.

konjakki kauppa mielestäni paljastaa, että Anoran väkevissä on piilevää arvoa. Anoralla on laadukkaita liiketoimintoja, mutta myös johto joka ei halua tai kykene laittamaan perusasioita kuntoon.

Anoran tunnuslukuja 2022 ja 2023 (ennuste)

Oman pääoman tuotto 3.6% ja 3.2%e

Nettotulos % 2,5% ja 1.8%e

Noita lukuja vähemmänkin opiskellut tajuaa, että kannattavuus on ainut mihin johdon kannattaa nyt käyttää aikaa ja energiaa. Siihen varmaan johto keskittyy tällähetkellä, mutta harmi että se on tullut pakon edessä eikä johdon omasta aloitteesta. Pelko Anorassa on se, että kun tilanne alkaa inflaation ja kannattavuuden osalta paranemaan yhtiö pistää taas uuden seikkailuvaihteen päälle maailman valloituksessa ja voimme odottaa jotain järjettömiä liikkeitä. Toimitusjohtaja jolla ei ole yhtään kokemusta (kannattavasta) kasvusta on iso kysymysmerkki.

4 tykkäystä

Jottei jää epäselväksi, niin mä (tai yleisemmin analyytikot) kyllä itse päätän mitä haastatteluissa kysytään, eikä haastateltava. Tässä tapauksessa olin poiminut pari hyvää foorumikysymystä mukaan (ja toki esim. Globus olisi muutenkin ollut mukana), tämä on käsittääkseni tapana meillä muissakin firmoissa ja se on yhtiön kannalta aika tehokas tapa hoitaa kysymyksiä. Toki me otamme mielellään yhtiön edustajia mukaan myös foorumikeskusteluun, mutta yhtiön täytyy miettiä myös mihin viestintänsä suuntaan. Jos kerran tänne vastaa, syntyy ainakin itselle oletus että yhtiö on täällä “käytettävissä” joten asiaa pitää miettiä vähän pitkäjänteisemmin. Tämä nyt enemmän yleisellä tasolla, kullakin voi olla oma mielipide miten yhtiön pitäisi kussakin tilanteessa toimia, eikä ole tarkoitus Anoran valintoihin ottaa kantaa.

7 tykkäystä

Selvennyksenä vielä kysyin Pekalta luvan hänen viimeisimmän viestin julkaisuun täällä, koska alkuperäinen diili muuttui tuolta osin ja olin luvannut hänen vastauksensa suoraan tänne. Halusin päivittää tuon tiedon, että ollaan asian suhteen ajantasalla.

Ymmärrän analyytikon neutraalin linjan täysin ja sen, että tilannetta analysoidaan aina ulkopuolisena. Kritiikkini kohdistui ja kohdistuu pelkästään Anoran johtoon.

Mielestäni olet tehnyt oikeen hyvää työtä Anoraa seuraavana analyytikkona.

5 tykkäystä

Solidium (19.4% omistus koko Anorasta) on päivittänyt Anoran tilannetta omassa vuosikertomuksessaan eilen. Luen rivien välistä, että nykytilanteeseen ei oikeen olla tyytyväisiä. Periaatteessa itsestäänselvyyksiä, mutta alleviivaa sitä johto että johto ei voi huseltaa monia projekteja yhtäaikaa ennen kuin firma saadaan jaloilleen

esim. globusista kommentoitiin seuraavaa: “On kaikin tavoin

pyrittävä välttämään Globus Winen varastoarvon alaskirjauksen kaltaiset vastatuulet”

10 tykkäystä

Palaan vielä viimeisen kerran tähän vkp;n virheeseen, kun olen ison osan aiemmasta työurastani ollut enemmän tai vähemmän tekemisissä vkp;n kanssa.

Solidiumin nuhteet ovat enemmin kuin paikallaan. Haltuunoton proseduuriin kuuluu AINA arvoltaan suurimpien tavaraerien sekä määrällinen, että hinnallinen tarkastus. En alana toki tunne viinin pullotusta, mutta nimikemäärä lienee varsin rajallinen ja arvoltaan suurimpia eriä ei liene muutamia kymmeniä enempää, toisin kuin mm. kokoonpanoteollisuudessa jossa nimikemäärä voi olla monasti useita tuhansia. Tässä tapauksessa laiminlyönti on näkemykseni mukaan ikävä kyllä ostajan vastuulla ja kauppasopimukseen olisi pitänyt ehdottomasti kirjata mahdollisuus kauppasumman korjaukseen ns. ”tavaran tarkastuksen” jälkeen.

Nyt mahdolliset saamiset ovat vakuutuksen takana ja vain taivas tietää saako yhtiö mokasta mitään hyvitystä.

1 tykkäys

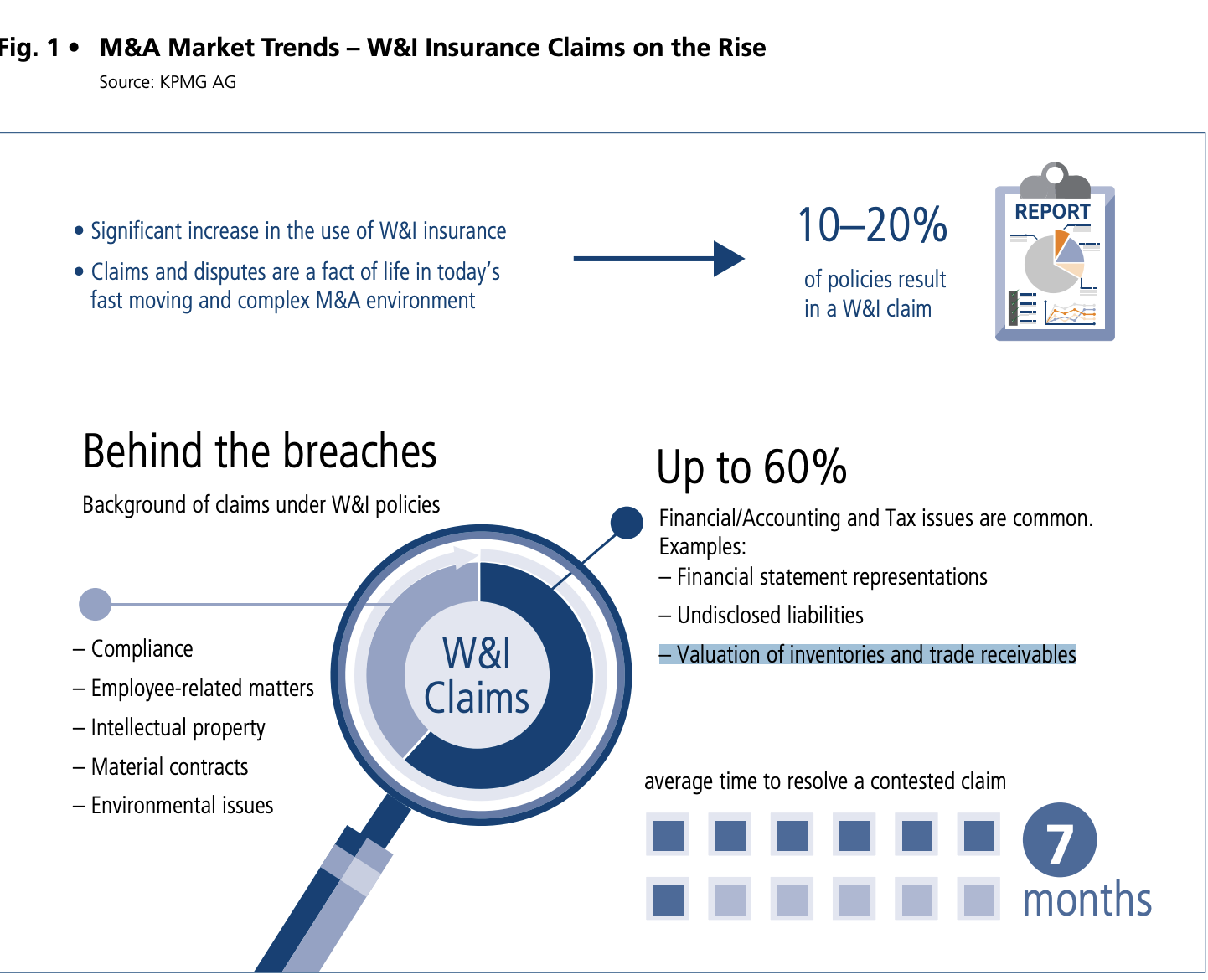

Mitä itse tutustunut yleisesti W&I vakuutuksiin aika moni case itseasiassa riitelee taloudellisten lukujen kanssa. Nuo vakuutukset kattaa yleensä noin 20-25% kauppahinnasta. (Warranty and indemnity insurance)

Vakuutuksen päätös tulee keskimäärin 7kk aikana ja yli 80% hakemuksista korvataan. Nämä siis perustuu lyhyeen oppimäärään mitä katsonut KPMG ja vastaavien esitteitä kyseisistä tuotteista. Sitä en osaa arvioida yhtään onko Anoran case kuinka vahva suhteessa keskimääräisen hakemukseen. Ei sitä taida johtokaan tietää.

3 tykkäystä

Anora on saanut päätökseen Larsenin konjakkiliiketoimintansa myynnin International Beverage Holdings Limitedille. Kauppa julkistettiin 6.9.2023. Divestointi kattaa Anoran Larsen-, Renault-, Monopol- ja Ibis-brändit ja Anoran tytäryhtiö Larsen S.A.S.:n tuotantolaitoksen Ranskan Cognacissa sekä Anoran eaux-de-vie-kypsytysvaraston. Anora jatkaa Larsen-, Renault-, Monopol- sekä Ibis-tuotteiden jakelijana yksinoikeudella Pohjoismaissa ja Baltiassa, sisältäen rajakaupan ja matkustajamyynnin. Anoran palveluksessa on noin 22 henkeä Ranskan Cognacissa.

Konjakkiliiketoiminnan myynti mahdollistaa avainbrändeihin keskittymisen Anoran 2030 kasvustrategian mukaisesti ja tukee pitkän aikavälin tavoitetta markkinoita nopeamman kasvun saavuttamisesta väkevien alkoholijuomien kategoriassa.

Sovittu kauppahinta on 58,5 miljoonaa euroa, ja se maksetaan kaupantekohetkellä 29.9.2023 ehdollisena kaupan toteutumishetken jälkeisille oikaisuille. Anora arvioi aikaisemmin julkistetun mukaisesti, että kaupalla on noin 6 miljoonan euron vuotuinen negatiivinen vaikutus Anoran liikevaihtoon ja noin 2 miljoonan euron negatiivinen vaikutus vertailukelpoiseen käyttökatteeseen. Anora raportoi noin 13 miljoonan euron kertaluonteisen voiton liiketoiminnan muissa tuotoissa vuoden 2023 Q3-osavuosikatsauksessaan 9.11.2023. Anoran 15. elokuuta 2023 julkaisema ohjeistus pysyy ennallaan.

6 tykkäystä

Alkuperäisessä tiedotteessa kertaluonteisen voiton arvioitiin olevan 8 miljoonaa, nyt kun allekirjoitettu niin 13 miljoonaa. Kurssi toki ei reagoi viiden miljoonan eroon, pikkurahoja🙂

Näköjään kauppahinnassa 4,4 miljoonan ero alkuperäiseen 54,1 miljoonaan.

7 tykkäystä

Tämä oli meidän tuoreimmassa raportissa jo päivitetty lukuihin, olettaen että kauppa toteutuu Q3/Q4 vaihteessa, joten ei tuo oleellista uutta tässä vaiheessa meidän nykyennusteisiin nähden.

5 tykkäystä

Anoralle tärkeä lause huomioitavaksi sopimuksiin tulevia hankintoja varten:))

1 tykkäys