Anoran edellinen normaalimpi markkinaympäristö pro forma tasolla tilikausi 2019. (2020-2021 Korona 2022-2023 korkea inflaatio)

Havaintona sellainen, että ”normaalioloissa” vuoden loppu yleensä ollut hyvin vahva. Inflaatio on lähestymässä kovaa vauhtia alle 2% tasoja (joka pitäisi sopia hyvin defensiivisille kuluttajatuote yhtiöille)

Koronavuosien aikana erityisesti kesäkaudet olivat vahvoja. Erityisesti viinien vetämänä.Q4 tulos ei muuttunut olennaisesti suuntaan tai toiseen.

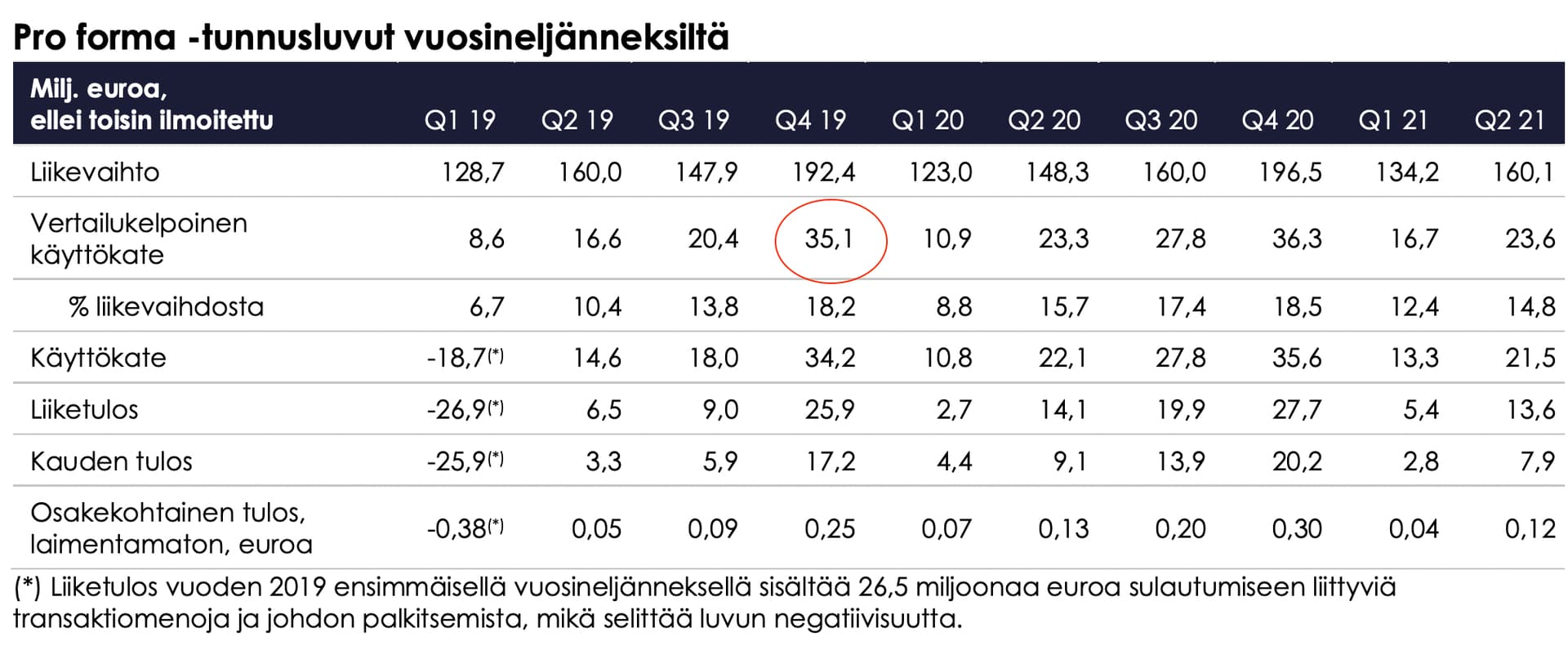

2023 toteuma vs 2019 (+ Q4 analyytikoiden konsensus ennuste.)

Q1 toteutunut 7,9 vs 8,6milj

Q2 toteutunut 13.0 vs 16,6milj

Q3 toteutunut 20,2 vs 20,4mil

Q4 ennuste 28,4 ennuste vs 35,1milj

Anora esittää osavuosikatsauksessaan, että valuuttakurssien vaikutus vertailukelpoiseen käyttökatteeseen olisi ollut Q1-Q3 2023 yhteensä 9,5milj euroa. Eli jos (naivisti) uskomme tuon olisi yhtiön kehitys jo parempaa kuin vuonna 2019?

Loppuvuodelta 23 paras terä jää ennusteiden mukaan niin sanotusti piippuun, koska valuutat vielä piiskaa yhdessä ruotsin partner viini ongelmien kanssa kannattavuutta. Väkevät ja Industrial puoli suoriutunee vahvasti kuten Q3 aikana

Kysymys kuuluukin onko Anoralla normaalimpiin aikoihin peilaten positiivisen yllätyksen mahdollisuus vuoden 2024 ohjeistukseen liittyen.

Yhtiön ansaintavoiman pitäisi kaiken logiikan mukaan olla lähempänä 15% käyttökatteesta kuin nykyinen 10%. Moni muukin alan yhtiö on edelleen kaukana aikaisempien vuosien parhaista marginaaleista (Royal, Olvi, Viva). Oletan silti, että kaikkien yhtiöiden tavoite kannattavuudessa on palata tasoille jossa he olivat aikaisemmin.

Anoran edellinen toimitusjohtaja mielestäni poltti kaikki mahdolliset selityskortit jo pois, joten tulosta pitäisi alkaa tulemaan, jos yksikin ulkoinen vastatuuli oikenee (valuutat, tuotantokustannukset) puhumattakaan jos yhtiön sisäiset ongelmat saadaan hoidettua (Globus, parner viinit ruotsi).

Mielestäni uudella toimitusjohtajalla on jalat maassa asioiden suhteen ja nyt ongelmat vihdoin tunnustettiin. Se on mielestäni hedelmällinen maaperä siihen, että ne saadaan joskus selätettyä. Mielestäni ulkoisten tekijöiden normalisoituminen ja anoran kulukuuri yhdistettynä syksyn melko koviin hinnankorotuksiin antavat nyt myötätuulta tuleville tuloksille.