ja sieltä lainaus: “Vuonna 2021 Globus Winen liikevaihto oli 549,6 miljoonaa Tanskan kruunua ja oikaistu käyttökate 66,2 miljoonaa Tanskan kruunua. Kauppahinta on 596,4 miljoonaa Tanskan kruunua (80 milj. euroa), joka vastaa 669,6 miljoonan Tanskan kruunun (90 milj. euron) velatonta kauppahintaa (enterprise value).”

Lonkalta heittäen tuollainen 10% kompensaatio kauppahinnasta olisi jo ihan kiva

Kuulinko oikein tuossa haastattelussa, että ensimmäisellä vuosipuoliskolla valuuttakurssien vaikutus oli yhdeksän miljoonaa negatiivinen ja valuuttasuojauksia oli noin neljäsosa. Osaako joku kertoa noiden valuuttasuojausten käytön kustannusvaikutuksen, jos esimerkiksi olisi puolet, niin mikä olisi ollut tulosvaikutus huomioon ottaen myös suojausten hinnat, onko sinulla mitään laskukaavaa tähän @Rauli_Juva !? Toki ymmärrän, että noissa suojauksissa on monta muuttuvaa tekijää, mutta jollakin oletusarvoilla voisi saada edes jossakin määrin suuntaa antavan tuloksen.

Vielä tuosta vkp;n virheestä. Olen joskus aiemmin ollut pariinkiin otteeseen mukana yrityksen haltuunotossa ja silloin on aina tehty varastoista fyysinen tarkastus joko kokonaan tai ainakin pistokokeena ja kauppasopimuksessa on erikseen mainittu, että loppuosa kauppasummasta maksetaan vasta ostajan tekemän varaston tarkastuksen ja inventoinnin jälkeen. Miten on mahdollista, että tällaista ei ole huomioitu? Tuskin vakuutus maksaa mitään jos ostaja itse on ollut huolimaton tehdessään due diligence’ä.

Vaikuttaa vähän siltä, että koko GW;n osto on tehty vähän vähän vasemmalla kädellä ”takki auki” - ehkä on nautittu liikaa oman talon tuotteita ennen päätöksentekoa ko. kaupasta.

Pysyn kyllä vielä omistajana, mutta toivoisin, että tästä opitaan eikä tehdä uusia ostoksia ennen kuin vakaa osinkotaso saavutetaan. Jos valtion tarkoitus on taas myydä koko yhtiö niin ei siihen pelkkä kasvu riitä vaan tuloksen tulee pysyä kunnossa ostoksen jälkeenkin.

Mainitsin aikaisemmin Olvin kannattavasti laajentuvana juomayrityksenä. Anoralla ja Olvilla on yksi merkittävä ero yritysostoissa. Olvilla on osaamista jonka se lisää ostettuun yritykseen ja parantaa sen toimintaa laaja-alaisesti. Näin saadaan olemassaoleva asiakaskunta, myyntiverkosto ja brändiarvo pienellä rahalla. Muutamassa vuodessa laitokset on modernisoitu, logistiikka virtaviivaistettu ja tuoteportfolio selkeytetty. Kymmennessä vuodessa ostetut yritykset ovat vuosittain tuottaneet voittoa alkuperäisen hankintahinnan tai enemmän

Anora vaikuttaa tekevän yritysostoja kuvitellun osaamisen ostamiseksi (Globusin kaunisteltu käyttökate) ja lopulta tuo yhtälöön vain yrityskulttuurin joka ketteryydessään vaikuttaa lähinnä ministeriöltä.

Tähän voisi lisätä myös sen, että Anoran johdon kannustinjärjestelmän tärkeimpänä kriteerinä on liikevaihdon kasvu. Ja kun hallitus tilaa johdolta liikevaihdon kasvua, niin sitten nähdään enemmän tai vähemmän harkittuja yritysostoja. Kuka sitä kannattavuudella tai vahvalla taseella mitään tekee, kun on liikevaihtoa? (toim.huom: kun Solidium häärii pääomistajana, niin yritysostot tehdään tietysti velkarahalla, diluutio kun on ikävä asia valtio-omistajalle.)

Yhdenkään itseään kunnioittavan pörssiyhtiön kannustimiin ei pitäisi kuulua liikevaihdon kehitys, mutta silti näitä nähdään. Vertailun vuoksi Olvin kannustinjärjestelmässä keskitytään liikevoiton ja alkoholittomien (oletettavasti parempikatteisten) tuotteiden volyymien kasvuun: tämä suojelee omistajia typeriltä yritysostoilta, joita tehdään vain firman myynnin kasvattamisen vuoksi.

Joo, näin oli, nuo valuuttavaikutukset löytyy raportistakin 9 MEUR H1 ja 5 MEUR Q2. Ne on kuitenkin bruttovaikutuksia ja sisältää sekä translaatio- (eli kun Norjassa ja Ruotsia tehtyä tulosta muutetaan euroiksi) että transaktio- (eli kun ostetaan euroissa ja myydään heikentyneillä kruunuilla) -vaikutukset, eikä laske hinnankorotuksilla mahdollisesti kompensoitua osuutta. Tästä suojata voisi transaktio-osuuden, joka on oikea liiketoimintariski. Translaatiovaikutuksen osuutta voi haarukoida arvioimalla että Ruotsi ja Norja on noin puolet tuloksesta (tätä emme tiedä, liikevaihdosta karkeasti näin) jolloin viime vuoden H1:n 27 MEUR käyttökatteessta 10-15 % heikentyneillä valuutoilla sulaisi suurusluokkaa 1,5 MEUR. Loppu 7,5 MEUR voisi siten olla transaktiovaikutusta.

En tähän hätään muista/löydä suojauksen hintoja (ja se pitäisi laskea suhteessa niihin suojattaviin kassavirtoihin jotka ei ole ihan tarkasti tiedossa), mutta ei sen näissä kruunuissa pitäisi kovin suuri olla eli merkittävä osa tuosta transaktiovaikutuksessa hävitystä osasta olisi varmasti säästetty jos olisi suojattu kokonaan. Kun monopolien hinnoittelujaksot ovat tiedossa, tämän ei pitäisi olla mikään kovin kummoinen temppu vaan lähinnä toimintatavan muutos.

Tässä ei käsittääkseni ollut kysymys siitä että varastossa olisi ollut liian vähän tai väärää tavaraa, vaan se oli vaan kirjanpitoon kirjattu virheellisellä arvolla. Anoran mielestä tätä ei heidän ennen kauppaa tekemästä DD:stä selvästikään pystynyt havaitsemaan, mutta tästä varmasti vakuutusyhtiön kanssa sitten väännetään. Jos Anora on oikeassa, niin kaupan epäonnistumista ei selvästikään voi laittaa ainakaan täysin johdon harteille ja yhtiö tulee siitä saamaan jonkun korvauksen.

Muutama brändi lisää bunkkeriin, toki koskien vain jakelua:

Anora aloittaa yhteystyön maailman suurimman panimokonsernin AB InBevin kanssa. Yhteistyön myötä Anora ryhtyy jakelemaan tunnettuja Corona-, Stella Artois- ja Budweiser-oluita Suomen ja Norjan ravintolakanavissa 1.9.2023 alkaen.

Massa merkkejä, tuskin ainakaan heikentää tulosta, kun eivät ainakaan voi kannibalisoida omaa tuotantoa kun eivät itse toimi panimona? Tässä vielä linkki uutiseen:

Maailman suurin panimokonserni Anheuser-Bush InBev vahvistaa asemiaan Pohjoismaissa. Olutjätti on perustanut jakelu- ja markkinointiyrityksen Suomeen. Yhtiön tarkoituksena on ottaa haltuunsa omien tuotemerkkiensä myynti sekä vähittäiskaupalle että ravintoloille.

Onko volyymit sellaiset, että halvemmaksi tulee sitten ulkoistaa tämä (ravintolakanava) Anoran kaltaiselle paikalliselle toimijalle. Tuohan tukee sitä ajatusta, että yhdeltä toimittajalta saa ostettua monenlaista juomaa. Tämä strategia toiminut erityisen hyvin Royal Unibrewn kohdalla.

Ruotsissa listattu Anoran Wine-segmentin pääkilpailija Viva Wine group (toimii Suomessa, Ruotsissa ja Norjassa sekä verkkokauppana Keski-Euroopassa), julkaisi tänään Q2 tuloksensa. Anorahan raportoi viime viikolla, mutta muutama pointti silti Vivan raportista/webcastistä:

• Viva pystyi edelleen ottamaan markkinaosuutta kaikilla markkinoillaan. Anorahan menetti asemia selvästi Ruotsissa, joka Anoran osalta johtui jo aiemmin kerrotuista partnerisopimusten menetyksistä. Viva tuntuu ottavan systemaattisesti markkinaosuutta, mikä etenkin Ruotsissa (jossa se on jo markkinajohtaja) on kova suoritus ja Anoran kannalta huonoa

• Pohjoismaissa Vivan tulos tippui noin 20 % ja marginaali tuli 2,5 %-yksikköä alas pääasiassa heikompien Ruotsin ja Norjan kruunun vaikutusten takia. Tämä oli kuitenkin loivempi lasku kuin Q1:llä – yleisesti ottaen edelleen samanlainen tilanne kuin Anoralla valuutta/marginaalihaasteen osalta

• Hinnankorotusten/marginaalien toipumisen suhteen Viva sanoi, että hinnankorotuksia tehdään kyllä aina kun mahdollista, mutta luultavasti menee ensi vuoteen että valuuttavaikutukset saadaan kompensoitua. Ruotsissa tämä tarkoittaa käsittääkseni vasta kevään hinnoitteluikkunaa eli marginaalit normalisoituisivat vasta Q224.

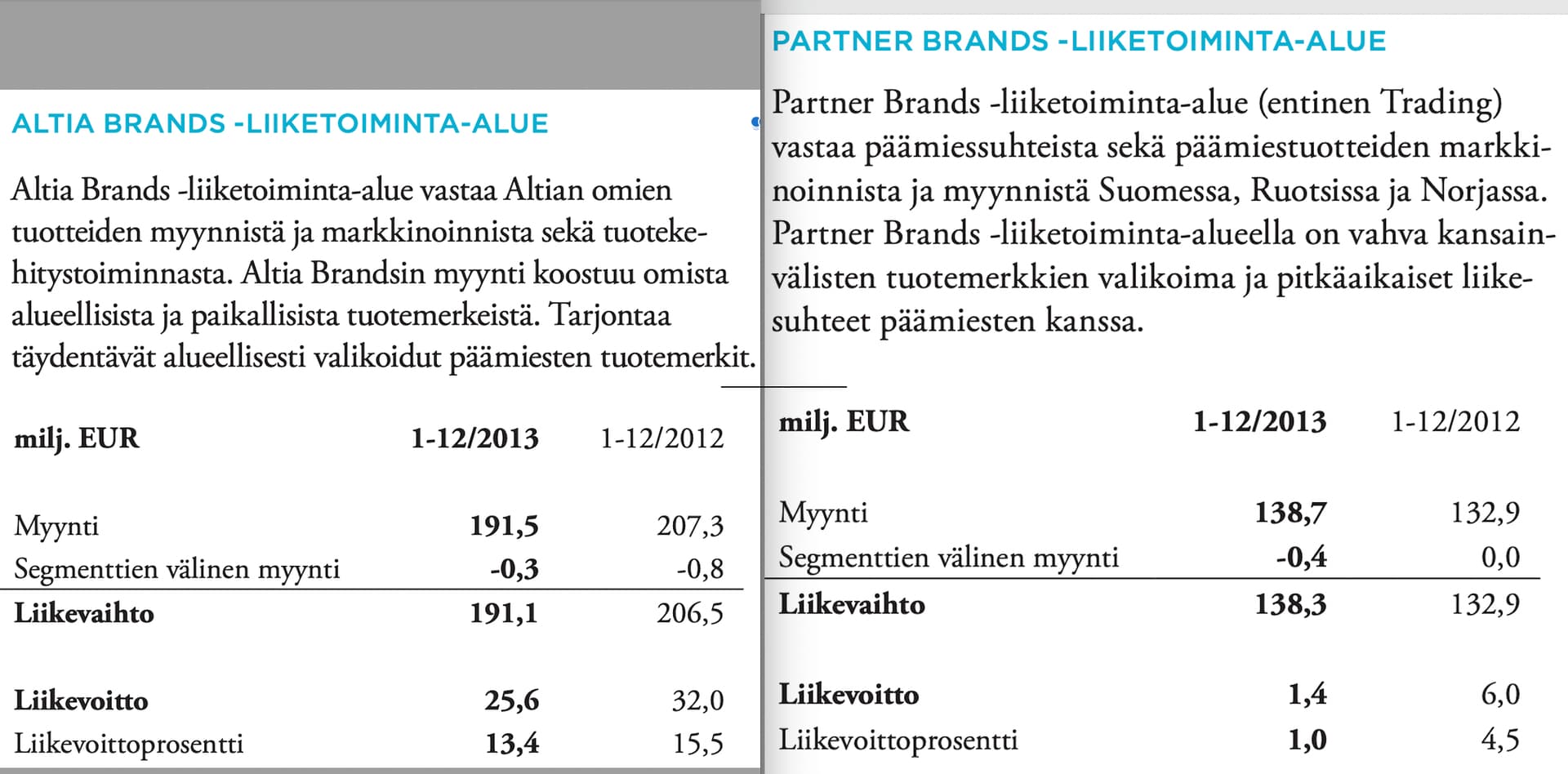

Altian vuoden 2013 vuosikertomuksesta löytyy vielä eroteltuna mikä on omien tuotteiden kannattavuus vs muiden omistamien brändien jakelu. Oletan, että ero kannattavuudessa on edelleen hyvin samansuuntainen noiden kahden segmentin välillä. Johto on itsekin maininnut, että jakelijan marginaali on ohuempi. Hauska sinällään, että yhtiöstä saa paikoittain paremmin tietoa silloin kuin se ei ollut listattu yhtiö. Siten paikallaan polkeva liikevaihto voi kasvattaa mitä jää viivan alle jos omat brändit kasvattaa suhteellista osuuttaan.

Hyvä poiminta, varmasti antaa kuvaa etenkin partnerimyynnin pienestä marginaalista, vaikka Arcusin tulo kokonaisuutta osaltaan sotkee. Tässä vielä olettaisin että omien brändien sisällä viinat on kannattavampia kuin viinit, koska viinassa firmalla on oikeasti (osittain) omaa tuotantoa, kun taas “omat” viinit on kuitenkin nekin tuotu bulkkina jostain ja vaan pullotetaan omilla tarroilla.

Saisivat koko firman myytyä tuolla kertoimella niin olisi paras lopputulos omistajille. Silti 27x hintalappu suhteessa käyttökatteessa on hyvä hinta Anoralle jonka oma kerroin markkinoilla on moninkertaisesti pienempi.

Anora kertoi eilen myyvänsä konjakkiliiketoimintansa yli 50 MEUR:lla. Myytyjen toimintojen käyttökate on ollut vain noin 2 MEUR, joten kaupan kertoimet olivat erittäin korkeat. Ennusteemme laskivat vain hieman, mutta Anoran velkaisuus laskee selkeästi kaupan myötä, joka tukee yhtiön osakkeen arvoa. Lisäksi uskomme kaupan tuovan esille Anorassa piilevää arvoa.

Jäin ihmettelemään Anoran tiedotteen tapaa kertoa kaupan liikevaihto- ja EBITDA-vaikutuksia. Koska jättivät myydyn liiketoiminnan jakelun pääosin itselleen, niin tiedotteen muutosluvut eivät varmaan ihan suoraan ole samat, kuin myydyn liiketoiminnan luvut, koska jakelu edelleen generoi liikevaihtoa ja toivottavasti myös katetta. Joten myös em. tiedotteen luvuista lasketut kertoimet saattavat näyttää vähän liian hyviltä.

En nyt ihan tätä ymmärtänyt. Kun tiedotteessa kerrottiin myydyn liiketoiminnan kauppahinta ja vaikutukset lukuihin, niin kyllähän siitä lasketut kertoimet on ihan oikeita. Jakelutoiminta ei kauppaan kuulu, eikä siten mihinkään näistä luvuista. On toki selvää, että jakelun kanssa luvut olisivat erilaisia ja kertoimet alempia, koska jakelutoiminnan arvo on huomattavasti itse brändiä ja tuotantoa alempi. Mutta se ei näiden lukujen tulkintaa muuta.