Ruotsin kruunu on nyt euroon nähden samalla tasolla kuin se oli 2022 lopussa: 0.09€. Minkähänlainen vaikutus kruunun nousulla yhdessä +10% hinnankorotusten kanssa Ruotsissa voisi olla Anoran tulokseen Q4:llä? Liekkö ohjeistuksen alalaita ainakin helpompi saavuttaa?

3 tykkäystä

Eivät sitten päässeet ohjeistuksensa alarajalle eli negari: Sisäpiiritieto, tulosvaroitus: Anora Group alentaa vuoden 2023 tulosohjeistustaan - Inderes

Anora Group alentaa vuoden 2023 tulosohjeistustaan. Anora arvioi nyt, että yhtiön vertailukelpoinen käyttökate vuonna 2023 on 66-69 miljoonaa euroa. Aiemmin Anora arvioi, että vuoden 2023 vertailukelpoinen käyttökate on 70-78 miljoonaa euroa. Anoran koko vuoden vertailukelpoinen käyttökate vuonna 2022 oli 76,1 miljoonaa euroa.

Keskeiset syyt tulosohjeistuksen alentamiseen ovat Wine-segmentin aiemmin ennustettua heikompi kannattavuus sekä matalampi monopolimyynti neljännellä vuosineljänneksellä.

9 tykkäystä

Wine-segmentti on kyllä melkoinen murheenkryyni. Mikään valtavan suuri negarihan tämä ei ole, mutta osana rumaa putkea melkoinen jatkumo. Eivät ehtineet valuuttakäänteet pelastamaan (vai olivatko onnistuneet hankkimaan suojaukset huonoimpaan mahdolliseen aikaan?).

Toivoa sopii, että 2024 on Anoralle parempi kuin menneet pari vuotta. Voisi olla tarvetta johdossa selkeisiin muutoksiin, että homma saadaan raiteilleen.

7 tykkäystä

Juurihan ne toimitusjohtajan vaihtoivat ![]() Näyttää siltä, että kurssissa on jo aika paljon pahaa sisällä ja markkinat alkavat katsomaan ensi vuotta. Hinnankorotukset ja edellä mainittu Ruotsin kruunun vahvistuminen tukevat tulosta, näin voisi ainakin kuvitella. Veromyynnitkin ja salkunhoitajien siivoukset alkavat olla jo tehty.

Näyttää siltä, että kurssissa on jo aika paljon pahaa sisällä ja markkinat alkavat katsomaan ensi vuotta. Hinnankorotukset ja edellä mainittu Ruotsin kruunun vahvistuminen tukevat tulosta, näin voisi ainakin kuvitella. Veromyynnitkin ja salkunhoitajien siivoukset alkavat olla jo tehty.

8 tykkäystä

Se siitä hyvästä sitten. Surkea alku uudelle toimarille. No josko pöytä on nyt sitten putsattu, vaikka eihän tuo hyvältä kuulosta, kun sekä monopolimyynti että viinisekvenssi sakkaa…

5 tykkäystä

Vähän epäilen että tässä on ongelmat syvemmälle kuin vain pelkässä toimitusjohtajassa.

Mutta ehkä olosuhteet ja ohran hinta helpottavat 2024 ja Globus Wine saadaan vähintään tyydyttävästi integroitua Anoran muihin toimintoihin. Itse aion kyllä pysyä mukana, vaikka meno hirvittääkin kun ei viinaa meinata saada myytyä.

9 tykkäystä

Tuo Globus Wine taitaa olla taas yksi esimerkki suomalaisten surkeasta yritysosto-osaamisesta. Varastokirjanpidon hintavirheen luulisi olevan kertaluontoinen moka, mutta ilmeisesti koko ostoksen kannattavuuslaskelmat ovat alunperinkin perustuneet näihin vääriin tietoihin myyjän toimintojen kannattavuudesta, mikä on surkea juttu. Uskon kyllä, että tilanne ensi vuonna vähän kohenee, mutta tämä GW-ostoksen heikko kannattavuus varjostanee koko yhtiön tuloksentekokykyä pitkälle tulevaisuuteen. Mitä tehdä tämän kanssa? Pidin tätä kohtuullisen turvallisena sijoituksena, tätä toivetta yhtiö ei kyennyt lunastamaan, mikä ei ole toki yhtiön vika vaan minun oma mokani joka vaan pitää hyväksyä ja kirjata loputkin tappiot jossain vaiheessa pois ja vaihtaa hevosta.

7 tykkäystä

Mikäli jotain positiivista hakee tuosta niin taitaa olla ensimmäinen kokonainen kvartaali yhdistymisen jälkeen jolloin vertailukelpoinen käyttökate kasvaa vuoden takaiseen nähden. Ei tainnut vielä esim. Ruotsin kruunu vaikuttaa kovinkaan kun Alkot, Systeemit yms puskevat tuotteita varastoihin ja hyllyihin hyvissä ajoin ennen vuoden kovinta sesonkia.

Kertauksena tämän vuoden käyttökate vs vuoden takainen

Q1 7,9 vs 13 (-5.1)

Q2 13.0 vs 18.9 (-5,9)

Q3 20.2 vs 23.3 (-3.1) (Pekka Tennilälle potkut)

Q4 24.9-27.9 vs 20.9 ( +4.0-7.0)

En laittaisi uuden toimarin piikkiin missään nimessä tätä. Oli muutaman päivän toimarina kun Q3 tulos tuli ulos. Sentään suunta on pitkästä aikaa oikea ja eiköhän tuo kehitys jatku saman suuntaisena. Tulee mieleen Nokian Renkaiden tulosvaroitus hiljattain jossa aika paljon pahaa ilmaa oli jo sisällä kurssissa. Maltti on valttia. Kaikki edellytykset käänteelle olemassa vuonna 2024

Ohessa SEK ja NOK tasoja kvartaalien tasolla

9 tykkäystä

Ei suoraan liity Anoran kehitykseen, mutta itseä kummastuttaa tämä myynnin jatkuva heikkeneminen isommassa kuvassa.

https://www.alko.fi/alko-oy/uutishuone/ajankohtaista/alkon-marraskuun/myyntitiedote-litramyynti-laski

1 tykkäys

Alkon myynnin laskuun on käsittääkseni useampi syy, ja tämä pitkäaikainen ilmiö, jota korona sotki (ravintolat kiinni, matkustaminen hyvin rajoitettua). Syitä käsittääkseni ovat

- suomalaiset käyttävät vähemmän alkoholia

- etämyynti syö varsinkin Alkon viinin myyntiä, viini sopii erinomaisesti etämyytäväksi tuotteeksi, ja kotiin kuljetus toimii hyvin ja on täysin laillista kun verot maksetaan. Nykyinen hallitus tulee vielä selventämään etämyynnin pelisääntöjä, ja ehkä sallimaan noutopisteet ja/tai Alkolle kotiin kuljetuksen. Sitten Alko kisaa suoraan ulkomaisia verkkokauppoja vastaan - minä ainakaan en usko Alkon pärjäävän tässä verkkokauppakisassa. Myymälöissä vielä pärjäävät kun on jatkossakin monopoli.

- matkustaminen ja verovapaatuonti kasvaa kun veroja Suomessa korotetaan

Yllä olevat on huono asia Anoralle ja muille kotimaisille joiden toiminta perustuu siihen, että osaavat käyttää Alkoa myyntikanavana.

Ja lisäksi oluissa Alkon myynti tulee laskemaan hyvin pieneksi kun raja ruokakaupoissa nostetaan 8% nykyisen hallituksen toimesta.

Anoran onneksi Ruotsin ja Norjan monopolit taitaa pysyä pystyssä vähän pidempään kuin Alko.

3 tykkäystä

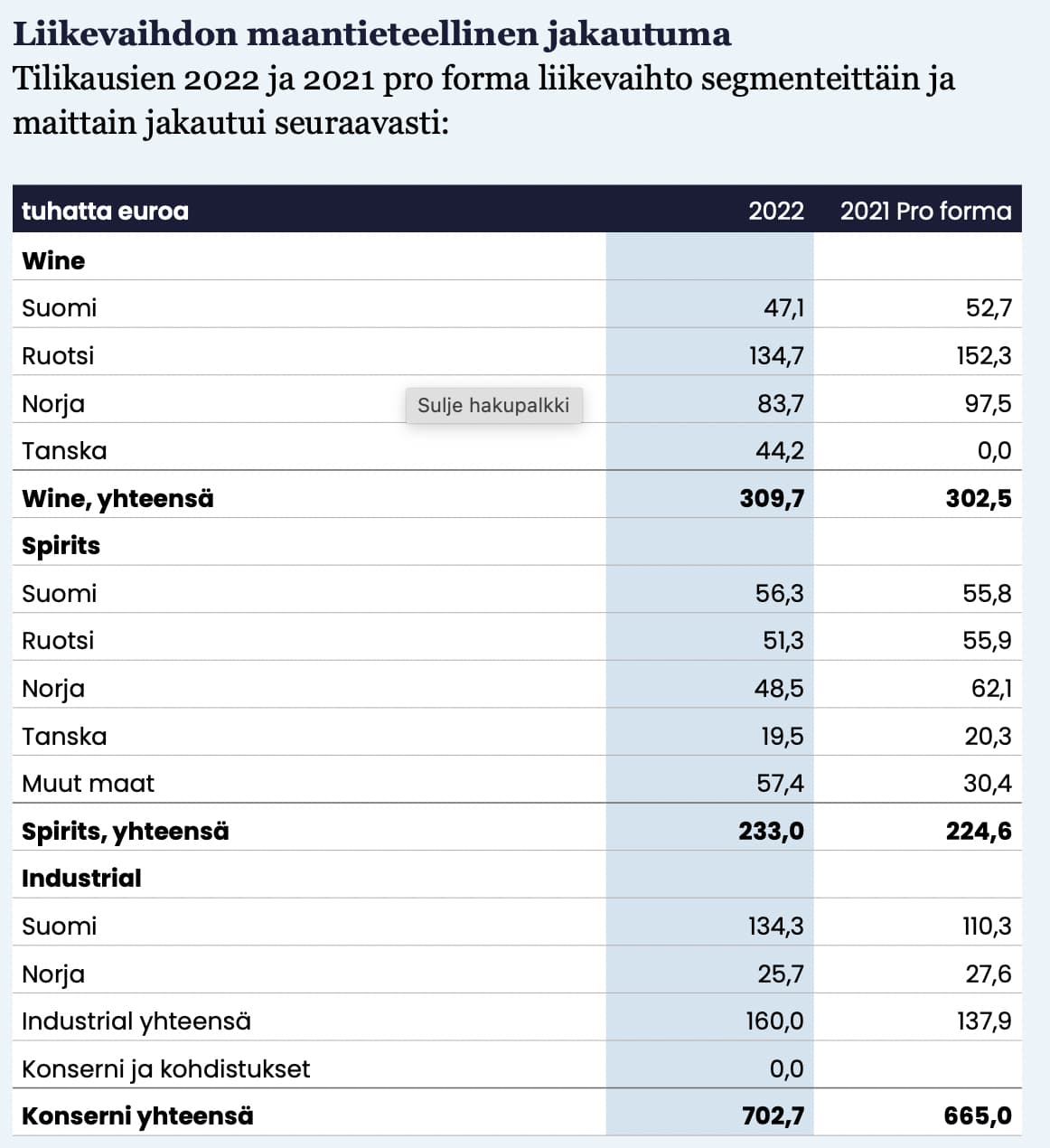

Anoran liikevaihdosta vähän alle puolet tulee monopolien myynnistä. Eli aika paljon myyntiä myös muiden kanavien kautta. Toki toisessa puolikkaassa mukana Industrial.

5 tykkäystä

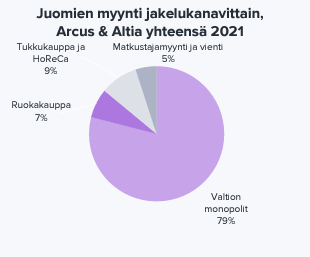

Toisessa puolikkaassa on tosiaan matalakatteinen Industrial sekä tällä hetkellä nolla-EBITDA:ta tekevä Globus (koska Tanskassa ei ole monopolia), joten tuloksen suhteen nämä kolme monopoliketjua ovat tuota puolikasta isommalla painolla. Meidän seurannan aloitus raportissa oli ao. kuva juomamyynnin jaosta (tämä on ilman Globusta).

6 tykkäystä

Tuo taisi olla koronavuonna jolloin poikkeuksellisen paljon myyntiä monopolien kautta, joten ei anna oikeaa kuvaa myynnin jakaumasta. Pelkästään juomapuoli teki vuonna 2022 540 milj liikevaihtoa, josta siis monopolien osuus 330 milj. (Globus vain 6kk vuoden 2022 luvuissa mukana). Vuosikertomuksesta näkee “muut maat” pomppauksena 2022 joka voi olla esim. rajakauppaa.

Hauska fakta: Industrialin kannattavuus ollut samaa tasoa tai parempi kuin koko Anoran viimeisen 2 vuoden aikana (11-12% käyttökatteesta laskettuna ulkoisella liikevaihdolla, joka on siis raportoitu nettoliikevaihto).

Talousjohtaja näköjään lähtee, mutta ihan hyvällä siirtymäajalla: Muutos Anora Groupin johtoryhmässä: Anoran talousjohtaja vaihtuu | Kauppalehti

Anora Groupin talousjohtaja Sigmund Toth on irtisanoutunut yhtiön palveluksesta. Hän jatkaa nykyisessä tehtävässään viimeistään 1.8.2024 saakka. Hänen seuraajansa valintaprosessi on käynnistetty. Sigmund on erittäin sitoutunut edistämään yhtiön menestystä irtisanoutumisajallaan, varmistaen tehtävien sujuvan siirron seuraajalleen.

Sigmund Toth on toiminut Anoran talousjohtajana ja johtoryhmän jäsenenä syyskuussa 2021 tapahtuneesta Altian ja Arcuksen sulautumisesta lähtien, sekä Arcuksen talousjohtajana ja väliaikaisena toimitusjohtajana tätä ennen.

“Sigmund on ollut vahvasti mukana Anoran vuoteen 2030 ulottuvan kasvustrategian määrittelyssä. Haluan kiittää häntä hänen arvokkaasta panoksestaan yhtiön taloudellisen ohjauksen kehittämiseen ja toivotan hänelle kaikkea hyvää tulevaan”, sanoo Anoran toimitusjohtaja Jacek Pastuszka.

“Haluamme hallituksen puolesta kiittää Sigmundia hänen arvokkaasta panoksestaan yhtiön kehittämiseen Altian ja Arcuksen välillä tehdyn sulautumisen sekä tämän jälkeen tehtyjen yrityskauppojen kautta. Toivotamme hänelle kaikkea hyvää tulevaan”, sanoo Anoran hallituksen puheenjohtaja Michael Holm Johansen.

Spekulointimielessä yksi syy lähtöön voi olla se, että Tothilla olisi ollut haluja toimitusjohtajan pestiin, mutta ei tullut valituksi, joten haetaan urakehitykselle jatkoa talon ulkopuolelta.

12 tykkäystä

Tuo voi olla yksi syy.

Toimitusjohtajan vaihtuessa ei toki ole mitenkään erikoista että myös talousjohtaja vaihtuu, etenkin kun pari oleellista virhettä osuu vähintään osittain hänen tontille (valuuttasuojaus ja Globus-yritysoston virheelliset luvut). Enkä väitä, että Sigmund näissä henk. koht. olisi välttämättä mitään tehnyt väärin, mutta mielestäni olisi ihan perusteltua että hänkin vastuunsa kantaa.

Sigmund on kyllä vaikuttanut pätevältä mieheltä ja ainakin analyytikon kannalta ollut hyvä kommunikoimaan, joten siinä mielessä pieni menetys. Yhtiön heikko tilanne ja uusi toimari huomioiden en olisi yllättynyt, jos johdossa tulisi alkuvuonna vielä muitakin muutoksia.

12 tykkäystä

Alkon myynti laski viime vuonna 4,1% litroissa. Hankaloittaa Anoraa vaikka onkin vain yksi maa. Myynnit eri maiden välillä jollain tasolla korreloituneita.

1 tykkäys

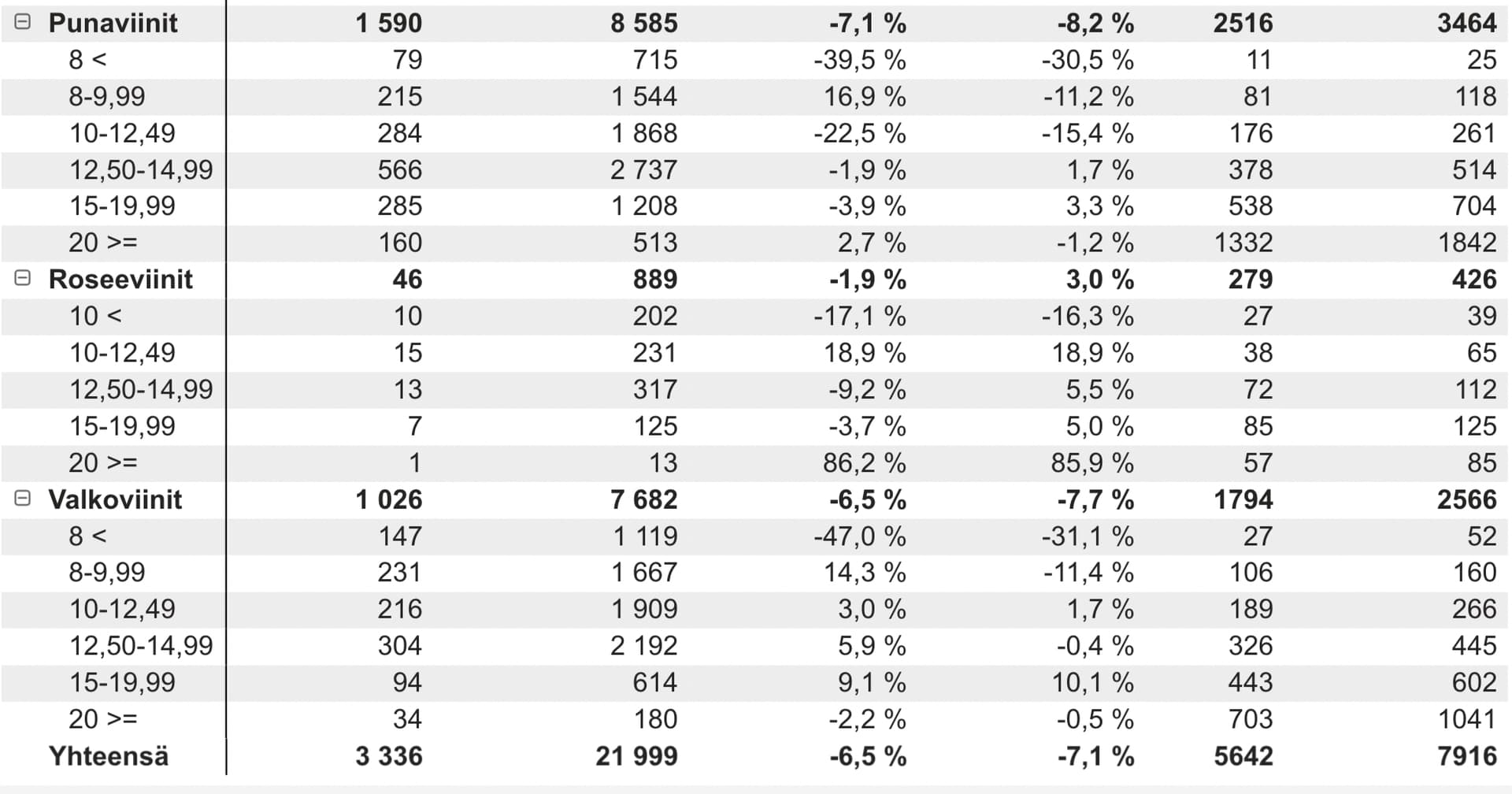

Sitten kun katsotaan minkä hintaista litkua suositaan, niin ihmiset suosivat selvästi aiempaa kalliimpia tuotteita. Kuluttajat ei välttämättä ole halunneet siirtyä uuteen hintaryhmään, mutta inflaatio on sen pakottanut. Kuva Alkon myyntitilastoista. Myy vähemmän, mutta kalliimmalla.

5 tykkäystä

Tätä meinasin myös jakaa samaa linkki vielä uutiseen tässä:

https://www.alko.fi/alko-oy/uutishuone/mediatiedotteet/alkon-myyntilitrat-vuonna-2023

1 tykkäys

En omista osaketta niin en seuraa niin tarkkaan, mutta huomasin että Anorahan on antoi tulosvaroituksen jo aiemmin ja perusteluina oli:

“Keskeiset syyt tulosohjeistuksen alentamiseen ovat Wine-segmentin aiemmin ennustettua heikompi kannattavuus sekä matalampi monopolimyynti neljännellä vuosineljänneksellä.”

Eli kyllä tuota Alkon myyntitilastoa kannattaa seurata, jos tätä osaketta omistaa. Selvästi vaikuttaa olevan ennustearvoa.

Naulan kantaan. Anoran kurssilaskulle odotan myös pohjaa ja sitä kautta ostopaikkaa ja Alkon tiedotus on tähän myös hyvä väline.

Onko Anoran kohdalla ollut ostotarjouksia muilta yrityksiltä kun omasta mielestä on yksi mahdollinen vaihtoehto?