On joo. IoT, autonomiset autot, ylipäänsä AI:n vieminen reunalle tai laitteisiin lisää kohteita. Sulautetut järjestelmät jne. jne.

3 tykkäystä

ARM:lla muuten on portfoliossaan CPUiden ja MCUiden lisäksi myös NPU IP:tä. Olisi mielenkintoista tietää onko nimenomaan näiden lisenssoinnissa tapahtunut/tapahtumassa kasvua. Monilla pienemmillä firmoilla ei tietenkään ole resursseja kehittää omaa, toisaalta niissä ei kovin suuria volyymejakaan mahdeta nähdä.

2 tykkäystä

Ihan totta ei näy vielä viivan alla mutta ARM riippuvuus kasvaa ja tulevaisuudessa ensinäkin laite määrä kasvaa ja monopoliasema antaa hinnoittelu voimaa.

Ja luin jostakin sijoittaja esitteestä siitä miten kilpailu vain kirittää ARMia suunnittelemaan entistäkin pienempiä ja tehokkaampia siruja tulevaisuudessa ja siitä että hinnoittelu muuttuu suunnilleen näin että mitä tehokkaampia siruja sitä enemmän per laite saa siitä tuloa, on kyllä ihan luonnollista se vaatii enemmän työtä ja saa siitä enemmän rahaa. (tuotekehitys ja suunnittelu maksaa ja näkyy myös lopputuotteessa)

Siihen tuotekehitykseen panostetaan enenevissä määrin joka tapauksessa.

Minusta tuo on jotenkin järkevää kasvaa ensin älyttömiin mittasuhteisiin eikä edes hirmu velalla ja hankitaan pikku hiljaa hinnoittelu voimaa ja kasvatetaan tuoteportfoliota, tulevaisuuden raha virrat voi olla ihan toista luokkaa mitä nyt voisi kuvitella ja siitä oli jo puhetta että hintoja nostetaan pikku hiljaa, tämä oli jossain yhtiön itse julkaisema juttu.

Hankala on erilläänkään pysyä tuosta ARMista ja katsotaan rohkeasti mitä tulevaisuus tuo mukanaan mutta en jotenkin usko että suuret massat vielä edes tajuaa tuon ARMin potentiaalia mitä se voi olla vaikka 10v. kuluttua nythän isketään ihan huolella x86 vyön alle kun ARM tulee viemään siltä aika paljon jalan sijaa tuolta datacenter puoleltakin ja ylipäätään ihan joka paikasta.

Taidan 12.3 tuplata ainakin position mikäli hinta vain tippuisi eihän se mitenkään varmaa ole siksi olen jo pienen position rakentanut. Ainahan pitää pitää jalat maassa vaikka miten ruusuiselta näyttää kun asiat voi silti olla huonommin kuin kuvittelisi.

Tuo vain 10% osakkeista listattiin alkuun jäi jotenkin mietityttämään miksi vain näin vähän, kokeiltiinko tässä miten markkina on kiinnostunut vai miksi vain näin vähän, osaako joku avata?

1 tykkäys

Arvelen, että koska kyseessä on kruununjalokivi, niin ehkä haluttiin rauhallinen kaupankäyntialoitus, ilman että kukaan saa hallintaan heti yli 10% tms. merkittävää pottia. Softbank ei siis halunnut mitään nurkanvaltaus kilpailua, heti kärkeen. Onko joku muuten tarkistanut, tuleeko 12.3. myyntiin vain sisäpiirin osakkeet - ja 90% jää vielä Softbankin taseeseen, vai kaikki osakkeet levitetään markkinaan?

2 tykkäystä

@Makko n taulukoista näkyy, että MCU menee IoT&Embebbed kategoriaan, kyllä embebbed eli sulautetut systeemit kasvaa ja NPU on AI kiihdytin (NPU, or Neural Processing Unit, is a dedicated processor or processing unit on a larger SoC designed specifically for accelerating neural network operations and AI tasks. Unlike general-purpose CPUs and GPUs, NPUs are optimized for a data-driven parallel computing, making them highly efficient at processing massive multimedia data like videos and images and processing data for neural networks. They are particularly adept at handling AI-related tasks, such as speech recognition, background blurring in video calls, and photo or video editing processes like object detection.)

What is an NPU: the new AI chips explained | TechRadar

2 tykkäystä

Esitteessä oli ainoastaan se lock up päättyminen joka mahdollistaa myynnin mutta ei se takaa että niitä myydään suuria määriä.

2 tykkäystä

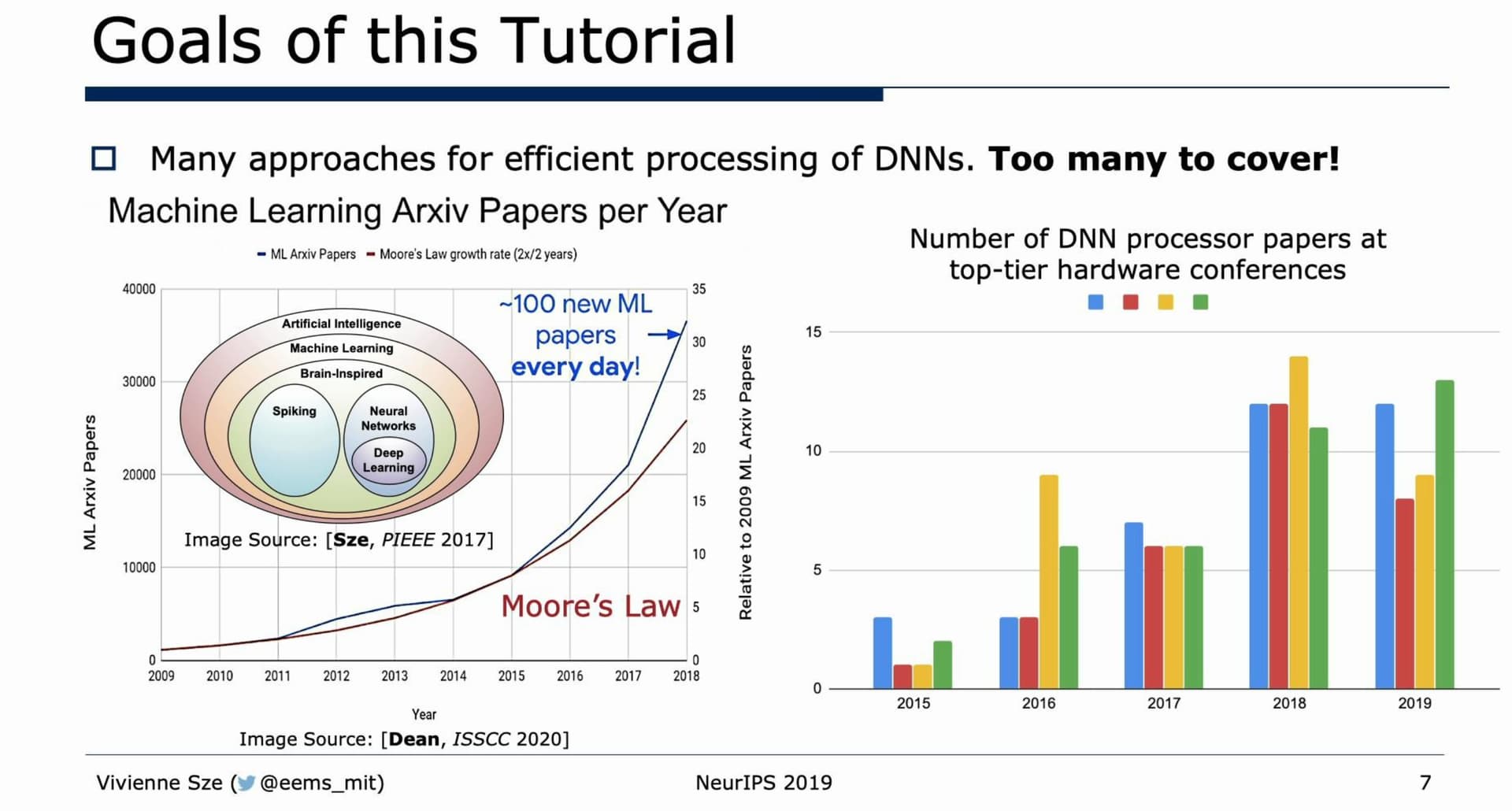

Jep, seuraan työssäni NPU:iden kehitystä varsin läheltä. Tuo TechRadarin juttu on kyllä melko pinnallinen ja epätarkka… paremman käsityksen saa vaikkapa lukemalla pari akateemista paperia aiheesta. Kaupalliset arkkitehtuurit eivät kauheasti näistä eroa, toki optimointeja ja tukia uusille layereille ja laskentatarkkuuksille tehdään jatkuvasti, mutta perusidea on aika sama.

Tässä yksi hyvä presentaatio aiheesta:

Ja kuten ao. kuvaaja näyttää, kehitystä tehdään koko ajan.

5 tykkäystä

Hyvä presis. Energiankulutuksen hallinta on yksi keskeinen suunnitteludimensio tuon 300 sivuisen kalvosetin mukaan. Arm arkkitehtuuri on pihi verrattuna kilpailijoihin. NPUiden kulta-aika lienee edessä, esim. robotit ja pitkälle automatisoitu liikkuminen esimerkkeinä lisää NPUiden kysyntää, sillain arvelen.

4 tykkäystä

Taitaa olla jänniä tilanteita ensi viikolla. ”Get your popcorn ready. This is the biggest show in financial markets since GameStop.”

4 tykkäystä

Tämä on itsellä seurannassa ja saattaa aueta rivi jos sopuhintaan irtoaa. Mutta se vaatisi todella isoa syväkyykkyä, nykyinen valuaatio on tasoa “mutta kun NVIDIAkin!” eikä mielestäni perustu yhtään mihinkään.

4 tykkäystä

Hankala ymmärtää miten kurssi kehittyy ja mikä olisi hyvä hinta hypätä mukaan.

1 tykkäys

Näinhän tuo on. -90% niin lupaan kastella varpaat. -50% ei vielä aiheuttaisi mitään muuta kuin pientä hymynpuolikasta kuinka tuli paljon bagholdereita. Jotain tuolta väliltä? Vaikea arvioida ja vaatii sitten sen käänteen takaisin ylös syväkyykyn jälkeen että on jotain takeita pohjan pitävyydestä.

Mutta joo ARM on tällä hetkellä sellainen “tehokkaat markkinat, heh”-esimerkki jossa tulee joillain palamaan näpit ihan varmasti.

6 tykkäystä

Tämä summaa aika hyvin tilanteen, osakkeella ei ole mitään tuottonäkymää lyhyellä aikavälillä ja tuo kupla tulee puhkeamaan pian.

ARM on hyvän oloinen firma, johon voisin kyllä sijoittaa, mutten a) näillä arvostuksilla b) jos ei tule jotain konkreettista todistetta sille, että aletaan saamaan kappalemääristä rojalteja.

5 tykkäystä

Itse olen fudtsinut niin, että Arm on strateginen yhtiö, koska sen palvelut ovat osa niin monen muun yhtiön palveluportfoliota. Nvidia hinnoitteli Armin 40 miljardin arvoiseksi vuonna 2020 ja ennen AI buumia. Sen takia teolliset toimijat eli pilvitalot ja sirutalot seuraavat varmasti myös Armin omistuspohjaa. Nykyisellä Armin strategisella asemalla on se merkitys, että teolliset toimijat eivät anna hinnan painua pilkkahintaan, joka nykyään olisi tuo Nvidian hinnoittelema 40 miljardia. Yhtiön ajautuminen nurkanvaltauksen kohteeksi kasvottoman tai kasvollisen sijoittajatahon kautta on asia, mitä Nvidia ja monet muutkaan teolliset toimijat eivät halua antaa tapahtua. Eli tuolla kulmalla ja isolla mielenkiinnolla seuraan ensiviikon tapahtumia.

5 tykkäystä

Pitää muistaa että NVIDIAn 40 miljardin taalan tarjouksessa oli jo ostotarjouspreemiota. Varmasti nahkatakkimies haki silti hyvää diiliä, mutta firman realistinen markkina-arvo on todennäköisesti lähempänä tuota 40 miljardia kuin tämän päivän 135 miljardia. Kyllä, tuon ostotarjouksen jälkeen firmaa meikattiin IPO-kuntoon ja lisenssisysteemin muutokset hakivat kulmaa tehdä lisää rahaa firman IP:llä, mutta eivät nämä toimet oikeasti yli kolminkertaistaneet firman arvoa…

ARM/Qualcomm/Nuvia -oikeudenkäynti on myös sellainen potentiaalinen damokleen miekka firman tuloksenteon päällä että sieltä voidaan saada ns. liikettä kurssiin kunhan juttu jossain vaiheessa ratkeaa. Nykyarvostus käytännössä hinnoittelee että ARM voittaa tuon jutun ja silti on vielä tulevaisuuden haihattelua mukana hurjasti.

6 tykkäystä

Nvidia’s Grace-Blackwell Superchip, or GB200 for short, combines a 72 Arm core CPU

Arm on siis erittäin hyvin mukana Nvidian lähivuosien lippulaivassa GB200:ssa. Lisää asiasta linkin takaa

Nvidia turns up the AI heat with 1,200W Blackwell GPUs • The Register

8 tykkäystä

Lock-up period siis päättyi 12.3. Oliko sattumaa vai, mutta mielipiteeni on ettei ollut sattumaa. Yhtiö julkaisi 13.3. suunnitelmiaan sähköautomarkkinan suhteen. Uutisissa on monta merkittävää kulmaa. Enkä merkittävin markkina-arvoon vaikuttava uutinen on se, että Arm on verkostonsa kanssa luonut mallin, joka lyhentää sirutuotantoa pari vuotta. Uutinenhan oli merkittävä patja ottamaan kiinni mahdollisesti alkavan osakerysähdyksen.

Kun noi ao. linkin blogit lukaisi, niin oma käsitykseni yhtiön merkittävyydestä ei ainakaan yhtään laskenut. Armin IP on uinut sisään moniin tämän hetken merkittävimpiin ekosysteemeihin. Minusta enää ei ole kyse siitä, tuleeko joku kilpailija työntämään Armia sivuun. Jos kilpailija alkaa kampittamaan Armin IP.tä, niin se samalla kampittaa isoa joukkoa ohjelmistoyhtiöitä ja teollisia toimijoita, jotka ovat keskenään vahvoissa kumppanuussopimuksissa keskenään, kun uutta EV markkinaa luodaan. EV markkinassa koko porukka kilpailee aikaa vastaan; mitä nopeammin uusia ratkaisuja saadaan markkinoille, sitä parempi. Nyt ei taistella kiinteän kokoisesta kakusta, vaan ekosysteemi kasvattaa kakkua, josta riittää palasia kaikille.

5 tykkäystä

Intel ja Arm paiskaamassa kättä. USA panostaa omaan puolijohdetuotantoonsa Intelin kautta, ja Intel ja Arm kiihdyttävät puolijohdestartuppien syntyä yhdessä. Ja Arm IP leviää…

7 tykkäystä

Beth Kindig on puhunut kurssia alas. Ilman muuta I/O Fund haluaa Armin salkkuunsa. Jos et pääse jakamaani Seeking Alphan artikkeliin, niin poiminta artikkelin lopusta kiteyttää Bethin viestin:

Arm’s valuation poses significant risks, given that it is trading at exuberant levels even relative to the hottest AI chip stocks. In the event the valuation comes down drastically, we’ve done a thorough analysis on Arm as it’s a central player to edge AI and is key to the next phase for AI.

Aiemmin olen tainnut todeta, että Arm on coctail, jossa sekoittuu kova arvostus, niukkuus - ei ole muita vastaavia, Softbank ja teollisten toimijoiden halu estää Armia liukumasta kenekään leiriin. Siksi se on minulle osakemaailman Bitcoin.

https://seekingalpha.com/article/4680484?gt=cde81ff7da2ad7cd

4 tykkäystä

Armin ainoa haaste/ongelma on millä hinnalla positio on hankittu. Ostaisitko nyt ensimmäisen position hyvin mielin? Millä hinnalla lisäisit ja millä valuaatiolla myisit?

1 tykkäys