Tässä on tuskailtu osakkeen hinnan tippumista, mutta pitää myös muistaa, että 3kk ylös ollaan tultu 61%, YTD 86% ja vuodessa 206%, vaikka FDA rintamalta sinäänsä ei mitään merkittävää uutta ole tullut. Itse mukana nyt viime kesästä asti, pitkä prosessi ollut FDA luvan kanssa. Epäilyttää myös pikkaisen täällä tuon yrityskaupan ajoitus.

Käyn tästä taistelua pään sisällä lisäämisen ja kokonaan pois myymisen välillä, kurssi ottanut tosiaan vähän etunojaa maaliskuulta alkaen.

Tuosta laajennuksesta eturauhasen syöpään liittyen oli juttua aiemmin kun saatiin henkilöstölisäyksiä tältä alalta. Selvästi hyvä indikaatio minkä erityisalan henkilöitä palkataan näin pienessä yrityksessä.

On se mikä tahansa lappu minkä kanssa pitää ootella jotain on raastavaa. Vaikka kuinka luottas että sieltä se joku tulee. Mut pelko onkin sit monesti se mikä alkaa bainaa mieltä ja vaikeuttamaan holdia. Tämänkää lapun kohdalla mikään ei ole muuttunut tuon syksyn jälkee. Veikkaan että FDA on tällä hetkellä aiva yli ruuhkane. Mutta eikös se ole iha mukavaa kun ollaan hiukan korjattu ni voidaan saada sit hetkessä saada isommat nousut.

Oma tunne on että lupa kyllä myönnetään ja sieltä se tulee. Yritys koittaa kaikin keinoin käyttää tämän oottelu ajan taktiseen hiomiseen että voivat sit tykittää kun lupa taskussa.

Noinhan se on. Vaikka oikeasti jokin vuosi on näissä hommissa lyhyt aika. Toisaalta, jos lappuun uskoo, nyt on hyvä aika tankata vielä lisää - ja jos ei usko, nyt on vielä ihan hyvä aika myydä pois.

Itse menen niillä mitä salkusta löytyy. Riski on omaan varovaiseen luonteeseen nähden ihan riittävä.

Voiko tästä uutisesta vetää johtopäätöksiä suuntaan tai toiseen FDA-merkinnän suhteen? AroCell itselleni uudempi tuttavuus, mutta oliko tämä yrityskauppa ikään kuin Plan B siltä varalta että FDA hylätäänkin, mutta nyt tulee ainakin jalansijaa Eurooppaan? Vaikea tätä uutista kuitenkaan negatiivisena signaalina ymmärtää. Pitäiskö vaan jatkaa olankohautuksella eteenpäin?

Katotaan jos sais itsekin pienen position tähän avattua vielä…

No, ei plan B, mutta jotain siellä on tehty, koska pitkään toistivat, että ensin USA ja vasta sitten Eurooppa (johon on ollut jo pitkään hyväksyntä tuotteelle). Nyt tää ajoitus vähän ontuu, jonka vuoksi kurssi otti kovasti osumaa. Toki Hultman tuoreimmassa haastattelussa sanoi, että vielä odottavat FDA:ta. Kai pörssiyhtiönä pitäisi sanoa heti, jos siinä on muutoksia.

Ei noita ostokohteita voi kuitenkaan kovin pitkään pitää “holdissa”, joten kyllähän tuo FDA:n viivästyminen varmasti selittää järjestyksenmuutosta ilman, että sen tuloksesta tiedettäisiin yhtään enempää.

Insider Jonas Söderholm kasvattanut positiotaan… 1000 kpl

Vähän veikkaan, ettei ko. kaveri (Global Medical Lead) ole oikein sijoittamisesta ylipäätään kiinnostunut, mutta AroCellin porukka vähän sohinut, että laita nyt nimen vuoksi jotain.

Esitys nähty ja vahvisti omaa luottamusta mikä tulee olemaan IDL Biotechin rooli mergessä.

Vahvempi tuoteportfolio, vahvempi organisaatio ja tulevaisuuden rakentaminen etenkin Jenkkien suunnalla.

Mahdollisuudet kasvulle ovat hyvät. Kaksi pientä yritystä on helpompi sulauttaa toisiinsa kuin kaksi suurta yritystä etenkin kun yhteisiä synergioita on paljon.

CEO Hultman totesi vielä uudestaan, että FDA:ta odotetaan minä hetkenä tahansa.

Positiivista uutisvirtaa on odotettavissa Arocellin suunnalta jatkossa…

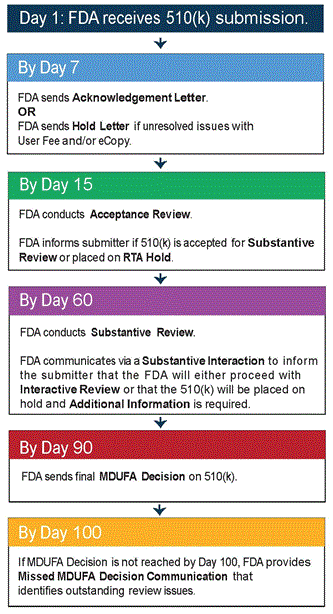

Sinänsä kyllä erikoista, miten kauan FDA:lla menee käsittelyssä. Normaaliprosessin mukaan valmista pitäisi tulla 90 kalenteripäivän sisällä ja optiona +10 päivää, mutta tuo on siis siitä kun lähdetään ihan nollasta eteenpäin. AroCellin tapauksessa 16.4. alkaen on mennyt nyt 47 kalenteripäivää, joka viittaisi, että ei ole jatkettu “Substantive Reviewistä” (kesto 30 pv) vaan palattu mahdollisesti jopa alkutilanteeseen 16.4.?

Ymmärsin Hultmanin puheista, että Covid-19 on aiheuttanut viivästyksiä FDA:n suunnalla, jonka vuoksi uutinen on pitkittynyt. Varmaan purkavat Korona- kuormaa ja voisin kuvitella, että hoitavat pois “ennen lomia” .

Oma veikkaukseni oli, että FDA olisi tullut aikaisemmin, mutta hyvää kannattaa odottaa.

Esityksessä kävi myös esille, että IDL- kaupan myötä saataisiin sisäinen tuotantokapasiteetti.

Mitä se sitten jatkossa tarkoittaa, jää kysymysmerkiksi?