Ainakin todella laadukas analyysi/wealth management talo (miksikä tätä nyt sanoisi) Dimensional fund advisors. Käyttää Value kohdalla paljon “book to market” kaavaa. Ihan vain nippelitietona tuli mieleen.

Buffettia pidetään modernina arvosijoittajana. Hänen sijoitustyylinsä muuttui laatua painottavaksi ja hän on ollut valmis maksamaan “korkeitakin” arvostuskertoimia, kun on nähnyt hyvän tilaisuuden:

Hyvä esimerkki oli Buffetin Coca Cola -ostos 1980-luvulla. Coca Cola ei ollut mikään halpa yhtiö silloin(kaan), P/B-arvo oli 4. Mutta yhtiö oli laadukas, kannattava ja kasvava. Lopputuloksena tähän päivään mennessä Buffett on saanut pelkkinä osinkoina ostohinnan moninkertaisesti takaisin. Lisäksi sijoituksen arvo on noussut n. +1800%. Eli vaikka yhtiö oli “kallis” ostohetkellä, pitkässä juoksussa (kun yhtiö kykeni pitämään hyvää kannattavuutta ja kasvamaan) sijoitus on ollut loistava.

Buffetin ylivoimaisesti suurimman sijoituksen, Applen P/B-arvo oli ostohetkellä n. 9. Eli myöskin kaukana perinteisestä arvosijoittamisesta. Enemmänkin laatua kohtuuhintaan.

2 tykkäystä

Kuten aikaisemmin on ollut keskustelua niin arvosijoittajat ovat vähän “väärin perustein” omineet Buffettin, johtuen siitä että Buffett aloitti uransa pitkälti arvosijoittajana ja on Grahamin perintöprinssi. Buffett pitäisi nähdä historiallisena anomaliana, jonka liittäminen arvosijoittamiseen luo väärän mielikuvan että arvosijoittaminen kykenisi voittamaan indeksin. Nyt kun tämä arvosijoittamisen “väliaikainen heikko kausi” on kestänyt noin 15 vuotta, niin voidaan mielestäni perustellusti kysyä että onko Arvosijoittamisella tulevaisuutta, erityisesti kun matalien P/B (ja osittain P/E) -lukujen metsästys ei enää toimi.

1 tykkäys

Hyvä ja perusteltu kysymys. Aloin miettimään, että tämä 15 vuotta muuten on ajanjakso, jossa käsittääkseni korot ovat trendinomaisesti laskeneet. Korkotasohan muuttaa merkittävästi yhtiöiden arvostuksia, a) mitä korkeampi korkotaso, sitä suurempi osakkeiden tuottovaade ja ennen kaikkea b) mitä korkeampi korkotaso, sitä vähemmän kaukana tulevaisuudessa siintävistä kassavirroista maksetaan (diskonttaus).

Koron laskiessa kasvuyhtiön arvo nousee enemmän kuin arvoyhtiön, koska kasvuyhtiössä maksetaan enemmän tulevaisuudesta ja kun diskonttokorko laskee, kasvuyhtiön arvo nousee nopeammin kuin arvoyhtiön. Jos korkotaso pysyy nykytasolla tai yhä laskee, on tämä trendi kasvusijoittajan puolella. Jos korot lähtisivät nousuun niin (jos kaikki muu olisi ennallaan) kaikkien osakkeiden kurssit laskisivat, kasvu enemmän, arvo vähemmän.

Tosielämässä tietenkin nouseva korko vaikuttaa myös yhtiöiden tuloksentekoon jne. eli asia ei ole näin yksinkertainen mutta perusmekanismi on selvä - kasvuyhtiöiden osakkeisiin kohdistuisi kovempi laskupaine kuin arvo-osakkeiden.

Voisiko siis korkotason lasku olla yksi selittävä tekijä arvosijoittamisen surkealle menestykselle?

4 tykkäystä

Olen tuota miettinyt paljon itsekin ja onhan se selvää että matalan koron aikakaudella tulevat kassavirrat ovat arvokkaampia ja korkean koron aikakaudella taas nykyliiketoiminnan tuottama kassavirta dominoi. Tämähän ei tietenkään lohduta arvosijoittajia niin kauan kun korot pysyvät matalalla ![]()

Osittain kyse on kuitenkin mielestäni siitä että arvosijoittajat ovat jumiutuneet vääriin lukuihin ja sen takia eivät kykene sijoittamaan parhaisiin moderneihin yhtiöihin (erityisesti palveluteknot). P/B tai P/E eivät tule koskaan olemaan näillä yhtiöillä kovinkaan relevantteja, johtuen teknojen tulovirran ajoituksesta. Katso myös oheiset kuvaajat:

Ei tuommoista bisnestä voi edes tarkastella P/B ja P/E lukujen valossa kovinkaan mielekkäästi, koska P tulee olemaan aina liian suuri suhteessa yhtiöiden B tai E-arvoihin.

Itse olen ollut arvosijoittaja siitä vuodesta lähtien kun opin lukemaan, mutta olen viime aikoina alkanut vakavasti kyseenalaistamaan että olenko ollut lähes koko elämäni väärässä ![]() Kyllä joku kymmenen vuotta voi ihan mielellään aliperformoida koittaen saada menneisyydessä hyvin toiminutta arvostrategiaa toimimaan, mutta kaksikymmentä alkaa olla jo aivan liikaa

Kyllä joku kymmenen vuotta voi ihan mielellään aliperformoida koittaen saada menneisyydessä hyvin toiminutta arvostrategiaa toimimaan, mutta kaksikymmentä alkaa olla jo aivan liikaa ![]()

7 tykkäystä

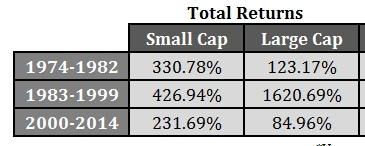

Eihän tuo ole aika eikä mikään, alla esimerkkinä small cappien alisuoriutuminen: 16 vuotta (1983-1999) alituottoa ja 31 vuoden (1983-2014) jälkeenkään ei oltu saavutettu suuryhtiöihin sijoittaneita. Tällaiset faktorit (value, small cap jne.) sopivat hyvin akateemiseen tutkimukseen ja äärimmäisen pitkiin aikasarjoihin mutta mielestäni niitä on vaikea hyödyntää normaalin sijoittajan aikahorisontilla (joka monilla on joku 10-20 vuotta). Joskus pitkä aika on oikeasti pitkä ![]() No, kevennykset sikseen ja takaisin asiaan!

No, kevennykset sikseen ja takaisin asiaan!

Takaisin pohdintaasi - olen alkanut olla samoilla linjoilla, että noita vanhoja tunnuslukuja ei voi suoraan käyttää, vaan pitää pohtia kunkin yhtiön kohdalla mikä luku ylipäänsä on käyttökelpoinen ja millainen on järkevä arvo. Ja mitä pidemmälle mennään, sitä enemmän olen alkanut olemaan Charlie Mungerin linjoilla, että yhtiön kannattavuus ja kannattava kasvu ovat ne tekijät, joilla se tili pitkässä juoksussa tehdään.

Ostohetken arvostustasollakin on merkitystä, mutta hinta on vasta viimeinen kriteeri, mitä katson, kun mietin yhtiön sopivuutta salkkuuni. Olennaisempia ovat esim. kestävät kilpailuedut, markkina-asema (etenkin niche-alojen vahvat pelaajat kiinnostavat), kannattavuus, kasvumahdollisuudet riittävän hyvällä kannattavuudella jne. Jos ne ovat hyvällä tolalla laadusta kannattaa maksaa ihan käypä hinta.

Nykyaikana yhtiöiden toimintaympäristö muuttuu aika nopeasti ja erilaiset innovaatiot leviävät vauhdilla. Esittämäsi kuvaajat ovat ajatuksia herättäviä ja kertovat kyllä hyvin, miten perinteiset mittarit eivät oikein toimi kaikilla aloilla. Meille on tullut lisäksi yhä enemmän yhtiöitä, jotka eivät tarvitse juurikaan pääomia kasvuun, vaan kasvavat ilman että tarvitsee koko ajan investoida. Semmoisista yhtiöistä kannattaa jo maksaa ihan kunnon hinta, kun ne ovat todellisia kassakoneita. Siksi joku P/B toimii nykyään aika huonosti ja P/E:ssäkin on ongelmia.

Mitenkähän arvosijoittamista pitäisi päivittää, että se vastaisi paremmin nykyajan toimintaympäristöä…

3 tykkäystä

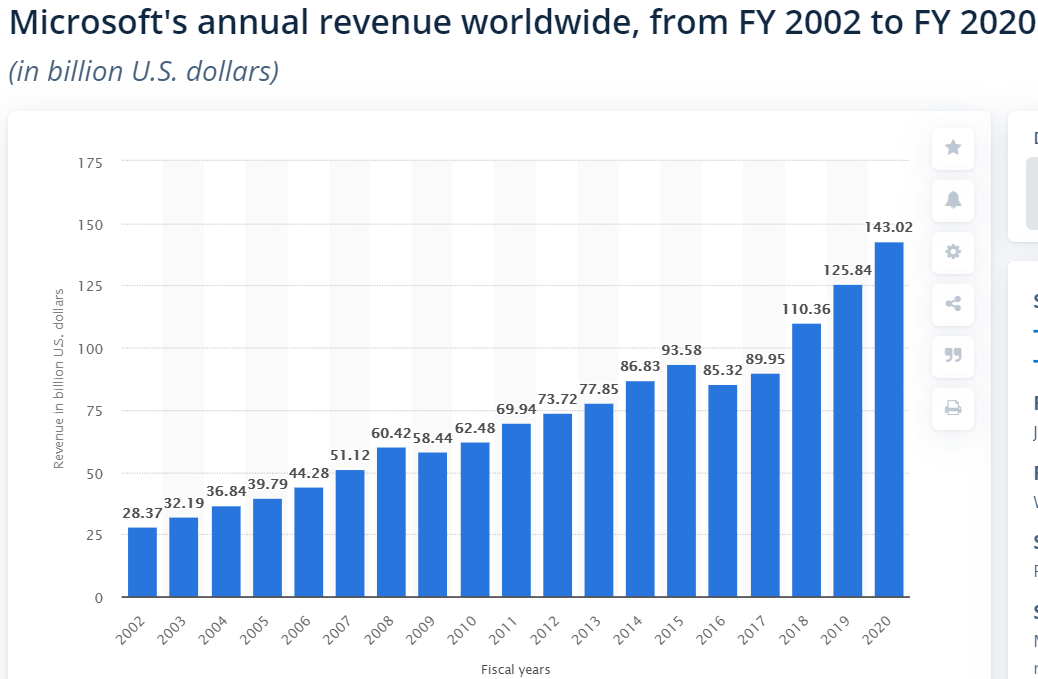

Tämä. Taitaa pörssihistoriasta löytyä mitä mielenkiintoisempia nippelitietoja, kun valitsee aikajänteensä sopivasti. Kukapa uskoisi tässä hetkessä esimerkiksi, että 2000-luvulla ainakin Investing.com vertailussa Sampon kurssi on tuottanut enemmän kuin Microsoft vaikka Microsoftin liikevaihto historia näyttää tältä:

2 tykkäystä

En tiedä ajattelenko asioita oikein, mutta eihän oikeaoppinen arvosijoittaminen voi olla sellaista, että ostat sokkona lappuja, joissa muutamat tunnusluvut, esim. pb näyttää hyvältä, mutta firman liiketoiminta on auringonlaskun meininkiä etkä tarkista sitä puolta.

Sen vuoksi Buffettin voi hyvin laskea minun mielestä arvosijoittajaksi, vaikka katsookin liiketoiminnan vallihautojen perään (niin kuin täytyykin jos haluaa menestyä). Se on varmasti totta, että arvosijoittajankin pitää elää ajassa ja olla hieman valmis kehittämään “omia kaavojaan”. Se mikä toimi sata vuotta sitten ei välttämättä täysin sellaisenaan ole juuri tänään kuranttia. Silti arvon painottaminen osakepoiminnassa toiminee edelleen, uskoisin.

3 tykkäystä

Mutta nyt pitää ihan aidosti kysyä että missä vaiheessa voidaan todeta että homma ei vaan toimi. Olen meinaan monesti kuullut (ja itsekin sanonut) noita samoja asioita viimeisen 10 vuoden aikana. Sijoitusympäristö on muuttunut käsittämättömän paljon siitä ajasta kun sijoitusvinkit saatiin sanomalehdistä ja kaupoista vastasi meklari. Mennäänkö vielä 10 seuraavaa vuotta näillä puheilla että “kyllä se arvosijoittaminen kohta tulee takaisin muotiin, tämä on vain tämmöinen 30 vuoden kuiva jakso” ![]()

Arvostuksen kruunaamattomalla kuninkaalla professori Damodaranilla oli muutamia ajatuksia miten arvosijoittamista voisi kehittää:

Itse olen keskittynyt viime viikkoina näihin lukuasioihin. Mehän emme käytä P/E, P/B tai EV/Sales lukuja sen takia että ne olisivat parhaita lukuja sijoituspäätöksen avittamiseksi, vaan siksi että ne ovat nopeita, helppoja ja laajasti saatavilla. DCF mallit taas nojaavat liian vahvasti kaukana tulevaisuudessa häämöttäviin kassavirtoihin. Siksi yritän keksiä nyt uutta tunnuslukua oman sijoitustoimintani avuksi ja erityisesti sellaista lukua joka toimii sekä teknokasvuyhtiöissä, että aliarvostetuissa käänneyhtiöissä (olkoon vaikka sitten Ekan Luku - EL). Tämä on osoittautunut aika haastavaksi puuhaksi vaikka hyviä ideoita löytyykin. Katsotaan josko onnistuisin loppuvuoden aikana lanseeraamaan tämän ![]()

Kun itse ysärillä aloitin arvosijoittamisen niin tein sen kyllä ihan mekaanisesti ostamalla halpoja P/E lappuja. Myöhemmin siirryin rajaamaan sijoituspäätökset pörssin 25% halvimmista yhtiöistä P/E jatai P/B katsottuna. Toimi yllättävän hyvin ja pitkään. “Laatusijoittaminen” ja muut vastaavat on otettu osaksi arvosijoittamisperhettä heti kun arvosijoittaminen lakkasi toimimasta ![]()

6 tykkäystä

Tämä on varmasti totta. Yksi termi, useampi käsitys mitä kaikkea siihen kuuluu. Oon itse alunperin tutustunut aiheeseen näiden moderneita vaikutteita saaneiden kautta ja sen vuoksi selvästi katson tällaisten lasien läpi asiaa. ![]()

2 tykkäystä

Lyall Taylor kirjoitti hyvin arvosijoittamisesta, sekä nykytilanteen yhtäläisyyksistä ja eroista dotcom-kuplaan nähden: The LT3000 Blog: Unravelling value's decade-long underperformance (and imminent resurgence)

Pitkä kirjoitus, kuten tyypillisestikin, ja erittäin hyvää pohdintaa ja eri ilmiöiden taustojen selittämistä. Nyt nähty arvo-osakkeiden ryömiminen ei ole kovin ainutlaatuista, vaan on toistuva ilmiö. Tällä kertaa tosin arvon ja kasvun ero on päässyt suuremmaksi kuin aiemmin.

3 tykkäystä

Tässä on se juttu, että arvoindeksirahastot (joihin arvosijoittamisen toimivuutta usein peilataan) toimivat juuri näin, otetaan joku yhdistelmä tunnuslukuja ja valitaan osakkeet niiden mukaan. Tällainen arvoindeksisijoittaminen ei ole toiminut viime vuosina, vaan alisuoriutunut. Eli kun puhutaan arvosijoittamisen toimimattomuudesta puhutaan usein nimenomaan arvoindeksien toimimattomuudesta. Ja indeksithän toimivat aika mekaanisesti. Tämä siis selvennyksenä asiaan - sitten kun mennään aktiivisiin arvostrategioihin niin niitä on hyvin monia erilaisia ja niiden vertaileminen on vaikeaa, jos halutaan tehdä tilastollista analyysiä.

Aktiivinen arvosijoittaminen voi hyvinkin toimia ihan hyvin, kun tosiaan keksii nykyaikaan paremmin sopivan tavan tehdä sitä.

3 tykkäystä

Poijaat ja tyttäret.

Eihän tää nyt niin vaikeaa ole. Ostellaan vaan pikkuhiljaa salkun pohjalle laadukkaita arvoyhtiöitä - ei arvokkaita laatuyhtiöitä ![]()

![]()

![]()

![]()

Masse-setä, FA, sedän sijoitusopas, luku 3, jakeet 4-5 ![]()

![]()

![]()

15 tykkäystä

Sellaista yhtiötä ei minun tietääkseni ole olemassa, joka ei vaatisi kasvavia pääomia kasvattaakseen liikevaihtoaan. Esimerkiksi Twitterin tase on kasvanut suoraan liikevaihdon mukana (asset turnover surkea 0,3). Sama tarina on Facebookilla (asset turnover 0,4-0,6) ja Shopifyllä (asset turnover 1,0 → 0,45). Liikevaihto kasvaa vain jos assettien määrä kasvaa, eikä auta vaikka vedotaan verkostovaikutuksiin ja asiakassuhteisiin. Kun Damodaran tuossa linkittämälläsi videolla sanoo, ettei kirja-arvolla ole merkitystä, luulen hänen viittaavan sillä perinteiseen tangible book valueen, eli osakkeenomistajien varallisuuteen, josta on vähennetty kaikki taseen aineeton omaisuus. Monilla teknoyhtiöillä tämä on negatiivinen lukema eikä siksi tosiaan mielekäs arvon mittari yhtiöiden järjestykseen laittamiseksi.

Book value ei myöskään ole sama kuin sisäinen arvo (intrinsic value), jota Benjamin Graham ja Damodaran kuvaavat tulevien kassavirtojen arvona. On aika mieletöntä ajatella että Outokumpu olisi hyvä sijoitus vain siksi että osake treidaa alle kirja-arvon, kun yhtiö tuhoaa ja on tuhonnut omistajiensa pääomia nopeaa tahtia. Vähintään pitää huomioida voitollisuus. Monet mekaaniset arvosijoittajat katsovat myös osingonmaksua (kassavirrat) ja velkaantuneisuuslukuja. Kim Lindströmin esitys arvosijoittamisesta vuodelta 2013 avaa hyvin perusteita.

Damodaran kouluttaa osakeanalyytikkoja tehtäviinsä ja siksi näkökulma on hieman erilainen kuin yksityissijoittajan näkökulma. Osakeanalyytikon pitää muodostaa näkemys osakkeiden kurssikehityksestä ja halvan arvoyhtiönkin pitää näin ollen saada jokin katalyytti, joka purkaa aliarvostuksen. Itse en muuten ymmärrä, että miksi yhtiö joka tuottaa 15 % vuodessa eikä kasva olisi huono sijoitus jos arvo ei realisoituisi jotenkin kurssikehityksessä. Tuollaisen yhtiön kyydissä voi istua hyvillä mielin maailman tappiin asti.

10 tykkäystä

En ole varma ymmärränkö tämän sitaatin oikein, mutta minun käsitykseni mukaan tämä on kyllä mahdollista. On monia firmoja, joilla on negatiivinen käyttöpääoma. Jos asiakkaat maksavat tuotteen hinnan firmalle A tilauksen yhteydessä ja firma A maksaa vaikka 180 päivän maksuehdolla alihankkijoilleen. Jos muut kulut ovat riittävän pienet niin tämmöisessä tilanteessa on mahdollista että liiketoiminta vapauttaa pääomaa jatkuvasti enemmän firman kasvaessa. Verkkokauppa.com taitaa olla aika lähellä tämmöistä ja siksi se pystyy maksaa kasvavaa osinkoa joka ylitää tuloksen.

3 tykkäystä

Viittaan tuolla skaalautuviin kasvuyhtiöihin, joiden omasta pääomasta maksetaan osakemarkkinoilla huikeita summia. Skaalautuvuuden fantasia tiivistettynä:

Yhtiöiden asset turnover -tunnusluku ei suoraan kerro investointien määrästä, mutta sitä voi pitää hyvänä mittarina yhtiön pääoman tehokkuudelle. Osoittajana on liikevaihto, joka on kaikkein suopein tapa arvioida tappiollisiakin firmoja. Yhtiön hallussa olevan varallisuuden perimmäinen tehtävä on edistää yhtiön myyntiä ja asset turnover -luku kertoo miten hyvin tässä onnistutaan. Jos aidosti skaalautuvia yhtiöitä olisi olemassa, tämän tunnusluvun pitäisi kasvaa ajan myötä. Platformin rakentamiseen käytetty könttäsumma tuottaisi liikevaihtoa vaihtuvien operatiivisten kustannusten - ei taseen koon mukaan.

Jos skaalautuvuutta ei ole olemassa, olemme taas kuolevaisten maailmassa: taseella ja sen rakenteella on merkitystä. Kasvuyhtiöitä voidaan toki arvostaa korkealle siksikin että markkinat mahdollistavat investointeja pitkälle tulevaisuuteen. Mainitsemasi Verkkokauppa ei vaikuta olevan skaalautuva yhtiö:

Yhtiö on siis kasvattanut liikevaihtoaan venyttämällä tasetta. Omavaraisuusaste on heikentynyt ja liikevaihdon kasvua on ollut rahoittamassa enenevässä määrin yhtiön velkojat. Odotettavissa on, että kasvu pysähtyy, ellei tasetta vahvisteta. Tässä kasvu on saatu aikaan yhtiön riskisyyttä kasvattamalla, mikä luonnollisesti näkyy yhtiön kurssikehityksessä. Ainoa kestävä tapa kasvaa on sitoa yhtiöön enemmän osakkeenomistajien pääomia.

@Helel (alla)

Hyvä kysymys muuten. Tehokas yhtiö palauttaisi rahavirrat omistajilleen ja jos yhtiö myy palveluksiaan velaksi, liikevaihdon suhde myyntisaamisiin olisi raja-arvo jota kohti asset turnover päätyisi liikevaihdon kasvaessa rajatta. Liikevaihdon suhde saamisiin vaihtelee huomattavasti yhtiöiden välillä. Kolmella salkkuyhtiölläni nämä olivat viime tilikaudella 60:1, 5:1 ja 3:1. Ylläoleva viestini vetää siis mutkia suoraksi olettamalla, ettei myyntisaamisia olisi.

2 tykkäystä

Voi olla triviaali kysymys, mutta voiko kirjanpidossa rajatta pääomaan nähden kasvavaa liikevaihtoa olla edes siinä tapauksessa, että alkupääoman jälkeen yritykseen ei tarvitsisi investoida senttiäkään lisää ja se vain kasvaisi orgaanisesti siitä?

Liiketoiminnasta kertyy mm. myyntisaamisia, ja myynnin kokoluokan kasvaessa myyntisaamisten vähintään näkisin kasvattavan tasetta suhteessa liikevaihtoon.

On selvää, ettei Verkkis ole kasvanut näin, mutta noin teoreettisesti.

1 tykkäys

Arvosijoittamisesta kiinnostuneille tämä CBS:n tubekanavalla viime viikolla ilmestynyt tallenne voi olla kiinnostava. Bruce Greenwald ja Tano Santos keskustelivat Value Investing -teoksen uudesta painoksesta, arvosijoittamisesta ja kasvuosakkeiden arvonmäärityksestä.

[Tallenteen ääni vähän huono, tekstitys saatavissa videon alareunasta.]

Sisältöä

- 9 min: Miten tunnistaa ja mitata franchising-liiketoiminnan vallihaudan koko

- 16 min: Kasvun arvonmääritys

- 38 min: Miksi arvosijoittaminen on tuottanut heikosti?

- 48 min: Miten säilyttää arvosijoittajan ajattelutapa analysoitaessa kasvuyhtiöitä?

- 65 min: Korvaako arvo-sijoittajan työn tekoäly?

- 68 min: Milloin kolmas painos ilmestyy? Greenwaldin vastaus: Never

Value Investing: From Graham to Buffett and Beyond -teoksen 2. päivitetty painos ilmestyi marraskuussa. Kustantaja Wileyn sivuilta löytyvästä kirjan sisällysluettelosta huomaa, että sisältää ainakin kaksi lukua kasvuyhtiöiden arvonmäärityksestä:

TABLE OF CONTENTS

Introduction

Chapter 1 Value Investing: Definitions, Distinctions, Results, Risks, Principles

Chapter 2 Searching for Value: Finding the Right Side of the Trade

Chapter 3 Valuation in Principle, Valuation in Practice: Assets, Earnings Power, and Growth, Maybe

Chapter 4 Valuing the Assets: From Book Value to Replacement Costs

. . Example 1 Hudson General

Chapter 5 Earnings Power Value

. . Example 2 Magna International

Chapter 6 Growth

Chapter 7 “Good Businesses”

Chapter 8 The Valuation of Franchise Stocks

Chapter 8 Appendix

. . Example 3 WD-40

. . Example 4 Intel

Chapter 9 Research Strategy

Chapter 10 Risk Management and Building Portfolios

3 tykkäystä

(Kvantitatiivistä) Arvosijoittamista ei kannata pelkistää yhdeksi tunnusluvuksi. Sitä voi kehittää yhdistelemällä asioita.

Tunnetuin sovellus lienee Greenblatin Magic formula. Siinä PB korvattu Ebit/Ev arvolla joka on parempi ja lisäksi huomioidaan pääoman tuotto. Näin vältetään pahimmat pommit kun velkaisuus ja kannattavuus ovat osana valintakriteerejä.

O’Shaugnessy taas yhdistää vielä useampia tekijöitä hänen value composite arvoissa, koska on todennut yhdistelmän toimivan leskimäärin paremmin kuin yksittäisten tunnuslukujen. Hän menee suorastaan harhaoppisuuden puolelle, kun ehdottaa, että paras tulos saatetaan saavuttaa yhdistämällä momentum ja vielä suht halvat tunnusluvut. Eli ei yritetäkään ostaa alimmista pohjista vaan sitten, kun markkina on jo lähtenyt korjaamaan alihinnoittelua.

Finanssikriisin jälkeen arvosijoittaminen on aliperformoinut pahasti ja teki samoin 90-luvulla. IT kuplasta finanssikriisiin oli arvosijoittamiselle hyvä jakso, eli aliperformanssi ei ole sentään ollut 20-30 vuotta, vaan välissä oli hyväkin jakso. Toki yksittäiset kasvuyhtiöt ovat aina kärjessä.

Arvosijoittaminen ja ainakin deep value perustuu kyllä viime kädessä hyvinkin hapokkaiden yhtiöiden ostamiseen. Siksi niitä saa niin halvalla. Vaatii oikeasti kovaa kanttia lähteä sille tielle. Erilaisia laatukriteerejä ja omaa analyysiä lisäämällä homma muuttuu vähemmän hapokkaaksi, mutta laskeeko sillä omia tuottojaan?

Arvosijoittaminen on julistettu kuolleeksi monesti aiemminkin ja voi hyvin olla, että se kokee vielä renesanssin. Oli syy sitten toisenlaiset korkotasot tai kasvuyhtiöiden kovat kertoimet.

Paras on tietysti, jos onnistuu yhdistämään kasvua ja arvoyhtiömäisiä kertoimia. Esim. jenkkitalonrakentajilta löytyy ihan kohtuullista kasvua ja arvostuksen ovat suht matalia. Omaan salkkuun päätyi Meritage Homes Corporation ja M/I Homes, jos joku haluaa esimerkkejä. Varoituksen sanana se, että nuo päätyivät salkkuun mekaanisen skriinin perusteella ja tutustuminen sen jälkeenkin on ollut hyvin pinnallista.

9 tykkäystä

Hyvä nosto. Ostin juuri S&P Small Cap ETF:ää ajatuksella, että “mennyt kehitys ei ole tae tulevasta”…