s&p small cap? kuinka sellaista sait ostettua? mikä tikkeri?

1 tykkäys

https://www.inderes.fi/fi/muut-analyysit/hcp-koronarokote-laukaisi-rotaation-arvo-osakkeisiin

HCP:ltä hyvää pohdintaa pohjautuen samaiseen JP morganin tutkimukseen, jonka kahvihuoneen puolelle eilen linkkasin:

Saman tyyppistä ajatusta on heitelty ilmoille myös Heikkilän suusta:

“Arvosijoittaja on tällä hetkellä pois muodista ja toimii jonkin verran markkinoiden toisinajatelijana ja hyvä niin, konsensusmielipiteellä ei indeksejä voiteta. Sen takia arvo-osakkeita on hyvä hankkia salkkuun nyt, kun ne eivät sijoittajamassoille kelpaa ja se näkyy niiden arvostuksissa. Arvostuksella on edelleen väliä sijoitustoiminnassa, ei pelkästään sillä, että ostaa hyvää yhtiötä mihin hintaan tahansa.”

11 tykkäystä

Hyvää huomenta!

Aamun “Due diligence” artikkeli luettu. Linkkaan sen tähän. Tutkimuksen hypoteesi tiivistettynä ja suomennettuna: Sijoittajat ovat liian optimistisia kasvuosakkeista hyvinä aikoina ja liian pessimistisiä arvo-osakkeista huonoina aikoina.

Ja löydökset ovat todella mielenkiintoisia. Mielenkiintoisimmat kohdat.

“The value premium is 3.42% per month following market-wide undervaluation and 1.70% per month following market overvaluation. In the remaining 60% to 80% of the sample, when the market is neither significantly over or under-valued, there is no significant value premium in a monthly horizon and the value premium is only 0.54% per month in an annual horizon.”

“we show that the profitability of the value premium is large and significant following periods of market-wide over- or undervaluation. The value premium either does not exist or very low following periods of normal valuation.”

“Our second contribution is to document that the value premium is only evident following extreme valuation periods. This cannot be easily reconciled with traditional risk-based stories.”

" In particular, a strategy that implements value-minus-growth following periods of market-wide misvaluation and holds the market portfolio otherwise results in higher mean return and lower volatility than the unconditional value-minus- growth strategy."

USA osakkeiden valuaatio (P/E, B/M, CF/P) kun kohoaa kohti koillista, systemaattinen Value tilt voi olla rationaalinen valinta. Myös kehittyvillä markkinoilla on huomattu “value” faktorin olevan hyvin voimakas. Valitettavasti tähän en löydä enää lähdettä.

Jos näistä haluaa hyötyä helpoiten, Ishares edge World value ja Ishares edge EM value molempien indeksien korrelointi market betan kanssa on suht vähäistä sekä HML (high minus low) faktori on voimakas. Nostan kevään aikana molemmat Value sekä SVC etf 20% painoon. Suomen pörssistä sitten tähyilemään jännääkin jännittävempää Sampoa!

12 tykkäystä

Näyttää muuten HCP Quant -rahastokin heräävän vuosia jatkuneen mörnimisen jälkeen. Edelleen ollaan kaukana vertailuindeksiä, mutta kuvastanee rotaatiota kohti arvo-osakkeita.

1 tykkäys

En yhtään perusta tuosta termistä arvo-osake tai mitä ikinä sillä tarkoitetaankaan. Onko ideana ostaa kohtuuhintaan (heikosti) tuottavaa omaisuusmassaa, alhaista tulosperusteista arvostusta vai mitä lie?

Markkinat toimivat monelta osin tehokkaammin kuin joskus aikanaan, vaikka kuplia tulee ja menee. Halpa on yleensä syystäkin halpa ja on hyvin vaarallista sitoa itsensä pitkäaikaisesti heikosti kasvavaan yhtiöön, vaikka näennäisesti sitä saakin edullisesti nykyisillä luvuilla tarkasteltuna. Kasvua tulee jatkossakin hyvin epätodennäköisesti ja sijoitusstrategiana sen pöljän etsiminen, joka haluaa liikaa maksaa näistä heikoista bisneksistä, ei ole kovin kestävää

Pidän itseäni arvosijoittajana, mutta se menee sinne GARP-osastolle eli kasvua kohtuulliseen hintaan. Tämä arvoisijoittaminen tuntuu olevan vain mitä sattuu milloinkin

8 tykkäystä

Sivuat tuossa perinteisistä eroa kasvu- ja arvosijoittajan ajattelutavoissa. Kasvusijoittaja uskoo, että markkinat toimivat tehokkaasti ja toimii siten, että saa maksimaalisen hyödyn kasvavan markkinan ennustettavista liikkeistä. Arvosijoittaja uskoo, että markkinat eivät aina toimi tehokkaasti, vaan hyppivät sentimentin mukaan niin suuresti, että kotiläksynsä tehnyt sijoittaja löytää usein arvokkaita osakkeita alelaarissa.

Ajoittain molemmat ajattelutavat ovat tietysti oikeassa eikä monikaan taida puhdasta arvo- tai kasvustrategiaa käyttää.

1 tykkäys

Olen joskus yrittänyt lukea teoriaa tästä asiasta, mutta en ole kovin vakuuttunut siitä saatavan mitään käytännönhyötyä. Minulle on ihan sama sanotaanko sitä sijoitustani arvoyhtiöksi vai kasvuyhtiöksi, kunhan tuotto on hyvä

Ainoa asia mikä ratkaisee pitkällä aikavälillä on kannattava kasvu. Teoreetikot tekevät helpoista asioista vaikeampia kuin ne oikeasti ovatkaan

5 tykkäystä

Käytännön merkitystähän näillä ei ole, jos et itse sitä omassa toiminnassasi niille anna. Minä tykkään vetää fiilispohjalta ja painan rahani sinne missä ne tuntuvat tuottavan parhaan tuoton. Joku toinen tykkää muodostaa teoriaan pohjautuvan strategian ennen ensimmäistäkään kauppaa ja toteuttaa sitä lopun ikäänsä. Lopultahan nämä ovat vain nimiä strategioille joiden pääasiallinen käyttöympäristö löytyy ammattisijoittajien maailmasta. Pankkiirin on pirun vaikeaa kertoa osuuden omistajille, että rahaston strategia on investoida fiilispohjalta sinne missä se nyt jotain sattuu tuottamaan. Vaikka niinhän hänkin lopulta tekee.

1 tykkäys

Joo, itsekin menen enemmän taikka vähemmän mutulla.

Mutta kun käyttäisi jotain strategiaa, olisi helpompi havaita virheet ja oyrkiä korjaamaan niitä. Jos taas menet fiilispohjalta, ei sitä oikein voi korjata, tai kyllähän kokemus karttuu ja sitä kautta oppii

Suositus!

1 tykkäys

Investointipankki Goldman Sachs kiinnittää uudessa sijoittajakirjeessään huomiota siihen, että arvo- ja kasvuosakkeiden välinen rotaatio saattaa olla kääntymässä takaisin kasvuosakkeiden suuntaan. Muuri.

2 tykkäystä

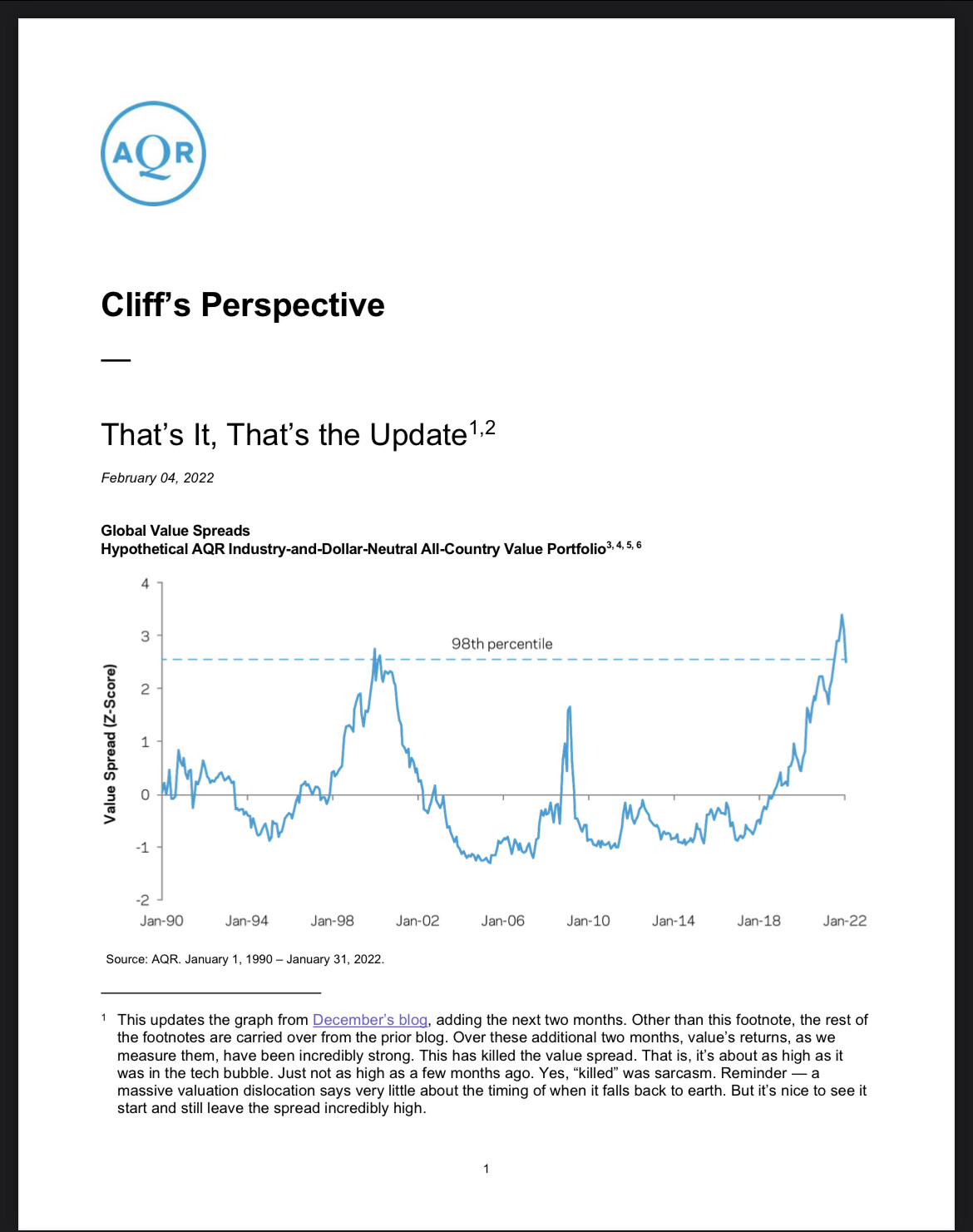

Aivan helvetin hyvä kirjoitus taas Rob Arnottin kynästä! iso lukusuositus.

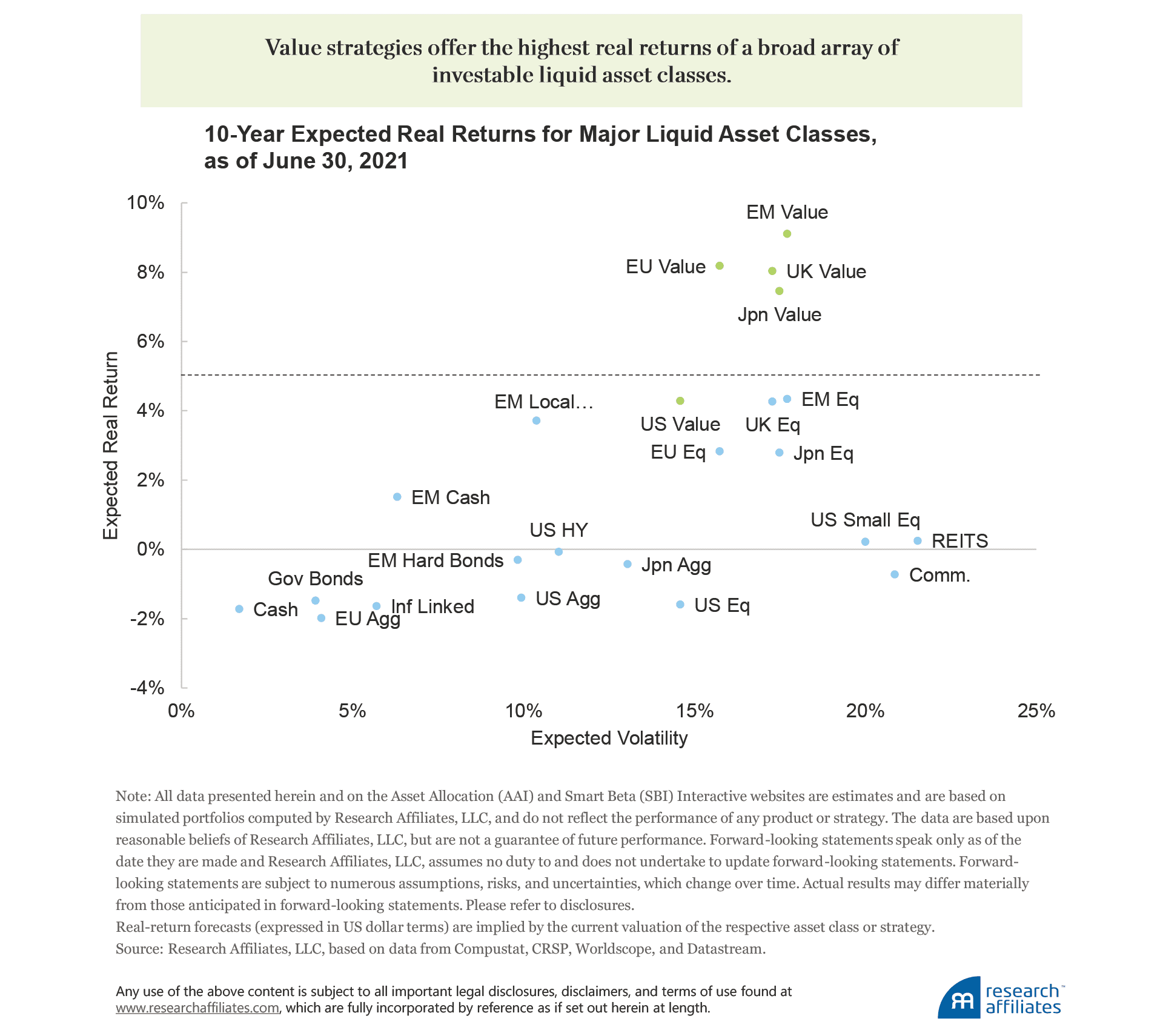

" Value is also cheap on an absolute level. When most liquid asset classes are set to deliver a negative or near-zero real return, value stocks standout as the only asset class likely to generate a 5%–10% real return over the coming decade. We may never again see a better opportunity to buy value stocks."

pingataan nyt ainakin @Pohjolan_Eka jonka veikkaan olevan Arnott “fani” ja @Verneri_Pulkkinen saisi tästä kyllä jotain matskua varttiin, ellei vaivaa vahva Kognitiivinen vinouma kasvuyhtiöitä kohtaan liiaksi ![]()

22 tykkäystä

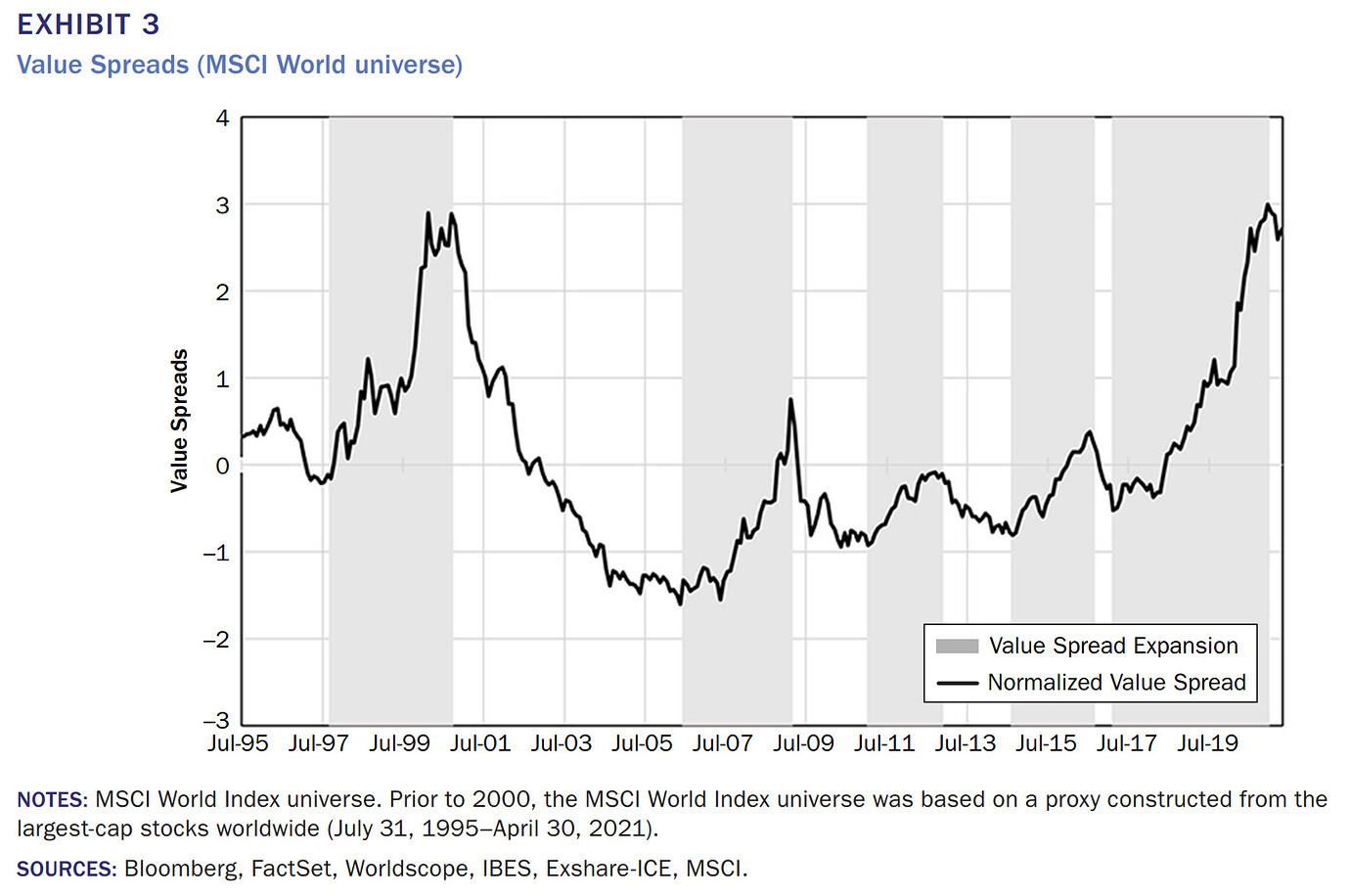

Value versus Glamour Stocks: The Return of Irrational Exuberance?

- The spread between valuations of value stocks relative to their expensive peers reached levels last seen in the 2000 tech bubble in every region and sector investigated. This expansion of value spreads explains the recent underperformance of value stocks.

- The expansion of value spreads reflected an increasing difference between earnings growth forecasts for expensive and value stocks. Value spreads and earnings growth forecast differences peaked in 2020, suggesting that a regime of value spread compression has begun

- Value spread compression periods are characterized by strong outperformance of value stocks relative to expensive peers and by outperformance of smaller-cap stocks relative to larger-cap stocks. Other sector-neutral styles and their multifactor combinations also do well.

Value stocks have endured a period of severe underperformance until recently. This article shows that the value spreads between valuations of value stocks and their most expensive peers expanded in all regions and sectors during this period of underperformance, reaching the same extreme high levels last seen at the peak of the tech bubble in 2000. Investors have rerated expensive stocks relative to their value peers, thus reflecting an expanding difference in their respective earnings growth forecasts. There are signs this trend may now have changed. Value spreads may have started a new period of compression at the end of 2020, led by shrinking differences in earnings growth forecasts. A compression in value spreads would be favorable for value stocks, small-capitalization stocks, and multifactor strategies.

value-versus-glamour-stocks_-the-return-of-irrational-exuberance_.pdf (1,1 Mt)

8 tykkäystä

Mielettömän hyvä ja napakka teksti joka herätti ajatuksia. Oma sijoitusstrategiani on joustava ja dynaaminen. Teen sekä kannattava kasvu-, että arvosijoittamista.

Tämä teksti sai ymmärtämään sen miten perinteisten tunnuslukujen, kasvun/PEG:n ja osinkojen merkitystä usein tarkastellaan yksipuolisesti tai unohtaen jonkun näistä elementeistä. Teksti toi hyvin esiin pitkän aikavälin eroja tuotoissa kun mietitään absoluuttista tuottoa osinkoineen.

Tästä tulikin mieleen ajatus, että onko paras aika omistaa yritystä kovassa alkuvaiheen kasvussa ja auringonlasku-vaiheessa. Keskivaiheilla, eli kun yritys on kypsässä keskipäivän vaiheessa, olisikin parempi pitää sijoittajana siestaa, koska vaikka yritys periaatteessa tahkoaa isoa tulosta, maksaa ok osinkoa ja mahdollisesti kasvaakin vielä, valuaatio on yliarvostuksen puolella nojaten historialliseen kasvuun ja syö tulevaisuuden tuottopotentiaalia koska auringonlaskun vaiheessa kurssi laskee alentuneen kasvuodotuksen myötä ja siten mitätöi huippuvaiheen hyvätkin osingot.

Pitää tutkia yrityksiä sillä silmällä, löytyisikö jotain säännönmukaisuutta siitä voiko tunnistaa tällaista ”siesta-vaihetta” kun kurssi on kuumimmillaan ja milloin kannattaisi palata omistajaksi auringonlasku-vaiheen kurssilaskun myötä napsimaan osinkoja.

Karkeasti tulee mieleen 4 vaihetta jotka olisi hyvä tunnistaa ja miettiä oman strategia kannalta;

- Tappiollisen kasvun vaihe [korkea riski]

- Kannattavan kasvun vaihe [sweet spot]

- Kypsä vaihe [arvostus korkealla, tyydyttävä osinko]

- Auringonlaskun vaihe [matala arvostus, korkea suhteellinen osinko]

Viimeisessä vaiheessa oleellista on ymmärtää kuinka kauan firma vielä on cash cow, eli kuinka nopeasti firman liiketoiminta sulaa alta ja tekeekö johto oikeita asioita. Joskus näivettyvät firmat polttavat paljon käteistä typeriin asioihin kuten turhiin uusiutumishankkeisiin, markkinointiin, huonoihin yritysostoihin tai ylihintaisiin omien osakkeiden ostoihin.

Tällä hetkellä öljyn, kaasun ja ehkäpä myös kivihiilen sekö tupakan lisäksi relevantteja aloja voisi olla legacy-IT. Ehkä joudun jossain vaiheessa kääntämään takkini TietoEvrynkin osalta. Ehkäpä näiden vanhan koulun it-firmojenkaan ei kannata edes yrittää uudistua — ainakaan polttaen paljon käteistä — vaan optimoida vaan kannattavuuttaan ja maksaa läskejä osinkoja kunnes joku sitten sammuttaja lopuksi valot.

21 tykkäystä

https://alphaarchitect.com/2022/02/03/is-the-value-premium-smaller-than-we-thought-2/

Mielenkiintoista luettavaa, suosittelen.

Tldr; Ei ole mitään syytä olettaa arvopreemion pienenemistä tai kuolemaa.

1 tykkäys

Akateeminen HmL (Long value - Short growth) on ollut todella tuottoisa viime vuoden lopulta lähtien. Käytännössä retail sijoittajalle halvoissa osakkeissa kiinni oleminen on tarkoittanut sitä, ettei ole hävinnyt rahaa. Oma salkku jotain -2% ytd. Tästä on hyvä jatkaa to the Moon ![]()

E: Lisäys mahtava vastaus Ken Frenchiltä.

Since we moved in this direction, I just want to ask one more question about narratives around those big growth companies. One of the other things that we hear about value investing is that using book to scale doesn’t make sense anymore because all of these companies have all intangible assets and things like that. Do you have thoughts on whether or not book is still the right way to measure value?

I don’t want to argue that book is the only way to measure value. The way I think about what we’re trying to do when we look at book-to-market or earnings-to-price or any of the fundamental to price ratios, I would love to know future expected cash flows. If you gave me those, give me price, give me a future expected cash flows, I can easily calculate an internal rate of return, the discount rate that links those future expected cash flows to the current price. That is the long run expected return on that stock, it’s a tautology. There is one number here that’s going to link price to future expected cash flows. Higher expected return, lower price relative to the future expected cash flows. Low expected return, high price relative to the future expected cash flows.

And then the only argument here is, what’s the best way to proxy for those future expected cash flows? What we learn is there’s a lot of different ways to proxy for those future expected cash flows. Book tends to work well, earnings tend to work well. Cash flows, current cash flows work well. Dividends, it depends on whether companies are paying dividends. But if you give me international markets where we get most companies paying dividends, dividend to price works well, sales to price works well. Number of employees to price probably works well. I could probably use the size of the company headquarters to price. Give me something with price in the denominator, high expected return, low price relative to that measure of future expected cash flows, that proxy for future expected cash flows.

The reason I like book is because I care a lot about transaction costs. I don’t want to have a portfolio that’s turning over all the time just because my signal is so noisy. So if I’m basically capturing the same thing with book that I’d be capturing with some other numerator in my ratio, I’m going to go with book. And I have run this experiment lots of times, this is not the first time I’ve heard it’s about intangibles. If you experienced 1999, for example, that was all about high tech, this time it’s different. It turned out it wasn’t. But when we ran the experiments and we looked at sorts, sorting on book-to-market was giving us essentially the same spreads in terms of characteristics as sorting on earnings, price, cashflow to price, all the other variables that people throw around.

And again, these things are so noisy that if somebody says, “No, you’re absolutely wrong,” I can’t prove I’m right. It’s a judgment call, and that’s what it comes down to. What I do know is if I use something that’s going to create lots of turnover, that’s going to impose costs on investors. I know that. So then the question is, how should I design my portfolio given I’m trying to deliver an effective, efficient portfolio? Books seems like a great measure to me.

2 tykkäystä

Ihanaa vahvistusharhaa tarjolla, nyt Robecon julkaisemana =)

1 tykkäys

Despite their dramatic outperformance over the period, value stocks around the globe are still trading at about the 94th percentile of cheapness—suggesting the likelihood of a much larger than historical value premium going forward

Investor Takeaways

For value investors, the above findings are good news, as the largest historical drawdown for the value premium from November 2016 through October 2020 led to a dramatic widening of the book-to-market spread between value and growth stocks. Even with the strong performance of the value premium since then, the spread is still much wider than its historical average and much wider than it was when Eugene Fama and Kenneth French published their famous study “The Cross-Section of Expected Stock Returns” in 1992. Thus, the expectation is that the value premium will be larger than its historical average.

P/B edelleen sanoo BRRRR

4 tykkäystä