Jahas. Ostettu Telkoon voitelubisnestä Benelux / Ranska akselilta. EV/EBIT 6.2x tasolla. Aspo treidaa 12.8x Inderesin ennusteeseen. Vaikka ostetut liiketoiminnot jatkaisivat tuolla tulostasolla, niin pitäisi olla hyvä keissi. Jos vielä Telko saa tästä mitään synergioita, niin erinomaista. Inderesin SOTP taitaa antaa Telkolle hyväksyttävän kertoimen 14-16x EBIT (hyvä pääomantuotto ja kasvunäkymät).

Lisäksi tämä taitanee tasapainottaa Telkon portfoliota, jossa aiemmin voiteluaineet vähemmistössä.

Hyvää työtä johdolta ja ei muuta kuin uusia yritysostoja taseen sallimissa rajoissa.

Pidän yhtiön Telko-strategiasta. Tuolla vaikuttaa olevan merkittävää arvonluontipotentiaalia. Jos näitä ostoksia saadaan vastaaviin tasoihin ostettua, yhtiöllä ei tule merkittäviä pääomakuluja ESL / Leipurin, niin tästä voi saada erinomaisen tarinan.

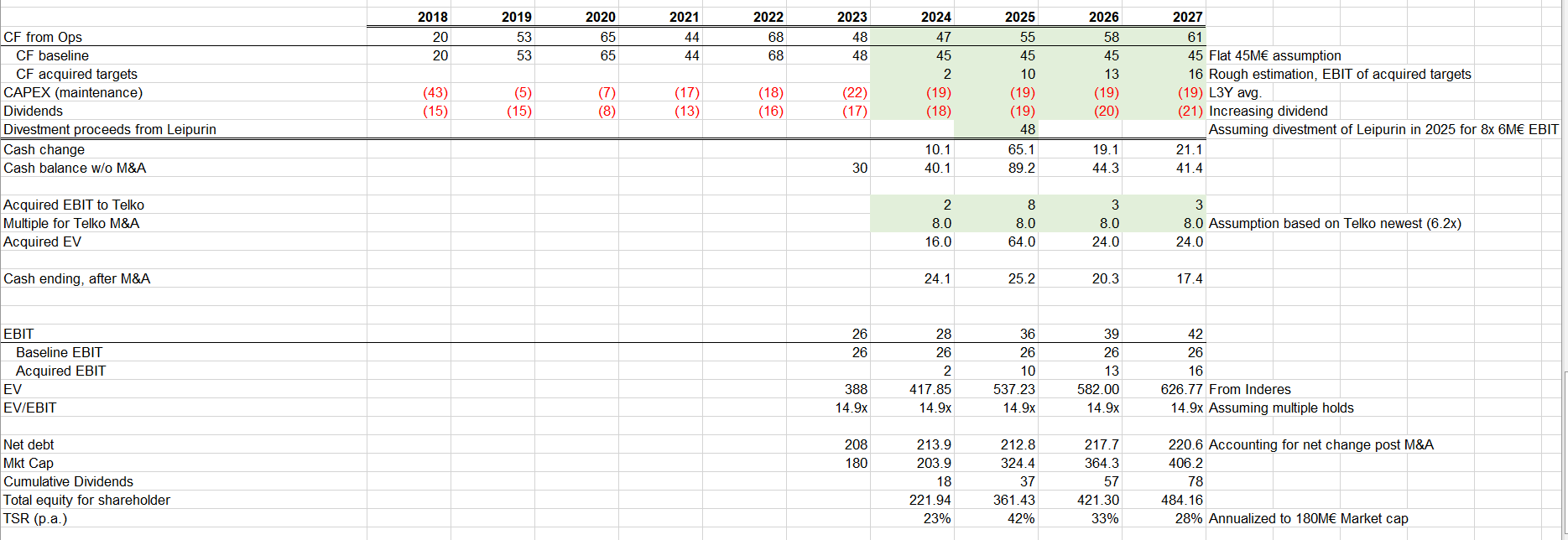

Hyvin karkeaa hahmotelmaa joka konkretisoi potentiaalia.

Jos yhtiö saa nykybisnekselle 45M€ operatiivista kassavirtaa, exitoi Leipurinin 2025 aikana ja allokoi kaiken pääoman osinkojen ja investointien jälkeen Telkon M&A ostoihin ja saa pidettyä arvostuskertoimen nykytasolla, on tässä mahdollisuus ihan merkittävään +20% vuosituottoon.

Tämä nyt tehty hyvin isolla pensselillä, enkä ottanut huomioon mahdollisia pääomatarpeita ESL puolella, muutoin kuin 19M€ CAPEX tasoilla.

Minulle on jäänyt epäselväksi se, miten muodostuu hinta, jonka Aspon saa aluskapasiteettinsa myymisestä pitkäaikaisilla aikarahtaus-sopimuksilla asiakkailleen (kuten teollisuuden yrityksille). Aspon osavuosikatsauksessa viitataan hinnan muodostuksessa mm. kuljetettaviin volyymeihin ja Baltic Dry indeksin tasoon, mutta vaihteleeko pitkäaikaisissakin sopimuksissa hinta BDI:n vaihdellessa vai onko se etukäteen sovittu (eli päivähinta sama riippumatta BDI:n muutoksista aikarahtaussopimuksen kuluessa)?.

Pystyisitkö @Kasper_Mellas avata tuota tarkemmin? Kiitos.

Erityisesti kiinnostaa siis, että missä määrin BDI:n muutoksilla on tulosvaikutusta.

Onko tietoa siitä julkaiseeko Aspo pitkäaikaisten aikarahtaus-sopimustensa kestoja ja päättymispäiviä? En ole löytänyt ainakaan toistaiseksi kyseistä tietoa.

Tässä on Salkunrakentajan juttu Asposta, jossa on lainattu mm. Nordean analyytikkoa Pasi Väisästä.

Alaotsikot:

Kauppa avaa uusia markkinoita

Kauppa tukee Aspon strategiaa

”Mahdolliset myyntirahat voitaisiin käyttää uusiin aluksiin. Kaiken kaikkiaan vuosi 2023 oli kuiva-alusten irtolastialalla heikko vuosi, mutta kuiva-alusten riski- ja tuottotasapaino näyttää positiivisemmalta vuodelle 2024. Jatkuva Q1 2024 voi kuitenkin edelleen olla Aspolle vaikea vaikeiden talviolosuhteiden ja ESL Shippingin lakkojen vuoksi”, Väisänen toteaa.

Aikarahtauksella viitataan ESL:n itsensä vuokraamaan kalustoon. Vuoden lopussa tämän vuokrakaluston osuus kapasiteetista oli noin 21 %, joten valtaosa ESL:n liiketoiminnasta pyörii itse omistetulla kalustolla. Pitkäaikaiset sopimukset taas liittyvät Aspon asiakkaidensa kanssa tekemiin kuljetussopimuksiin. Näissä käsitykseni mukaan kuljetushinnat ovat varsin kiinteitä eikä Baltic Dry -indeksin kehityksellä ole olennaista vaikutusta kesken sopimuskauden. Toki jos rahtihinnat nousisivat merkittävästi, voisi tällä olla vaikutusta uusien sopimusten ehtoihin. Merkittävämpi tekijä on arvioni mukaan kuitenkin kuljetusvolyymien kehitys, sillä nämä vaikuttavat alusten käyttöasteisiin ja siten kannattavuuteen pitkässä sopimusliikenteessä.

Tuo BDI:n muutosten vaikutus ESL:n tulokseen tulee yhtiön kahden Supramax-aluksen kautta, sillä nämä operoivat pääosin spot-liikenteessä lyhyillä sopimuksilla, jossa hinta määräytyy pitkälti indeksin kehityksen mukaan. Tässä kannattaa seurata erityisesti Baltic Exchange Supramax -indeksiä, joka paremmin vastaa ESL:n kalustoa. Supramaxit ovat kooltaan selvästi muuta aluskantaa suurempia, mikä kasvattaa näiden tulosvaikutusta. Kovinkaan tarkkaa käsitystä meillä ei kuitenkaan ole siitä, kuinka suuri osa ESL:n tuloksesta kulloinkin tulee kyseisestä alusluokasta. Vuonna 2022 on selvää, että hyvin korkeista spot-hinnoista johtuen Supramaxien osuus ESL:n hurjasta 37 MEUR:n oikaistusta liikevoitosta oli varsin huomattava. Puolestaan Q2’23 yhtiö kommentoi, että Supramaxien tulos painui negatiiviseksi, kun spot-hinnat olivat laskeneet rajusti huipuiltaan. Näistä tiedoista voi karkeasti haarukoida, että kvartaalitasolla indeksivaihteluista johtuva tulosvaikutus voi olla jopa yli 5 MEUR. Paluuta huippukorkeisiin spot-hintoihin tuskin nähdään, joten järkevä oletus lienee, että vaikutus voi olla kvartaalitasolla muutamia miljoonia riippuen indeksihintojen kehityksestä.

En ole itsekään nähnyt, että Aspo kyseistä tietoa julkaisisi.

Nordean analyytikko Pasi Väisänen ei jää laivojen perään itkemään:

Aspo’s Supramax vessels have sometimes been loss making and currently posting a small profit. Ten years ago these Supramax vessels were used for coal transportation but the need for coal in Finland has declined. Vessels were too large for Aspo’s current customer portfolio and the company will focus on Handysize and Coaster vessels in the future.

Kyllä tuo kauppa meidänkin silmään järkevältä vaikuttaa. Nyt pääomat saadaan vapautettua sopivamman kaluston hankintaan, sillä nuo Supramaxit olivat nykyisen asiakaskunnan palvelemiseen liian suuria ja kapasiteetin optimointi siten haastavaa. Aspon julkaiseman tiedon mukaan esimerkiksi viime vuonna Suprat tuottivat vain noin 5 % nyt julkaistun kaupan myyntihinnalle, joka kyllä alittaa meidän tuottovaateen selvästi. Tämä taas kertoo, että järkevä tuloskunto vaatisi spot-hintojen nousua viime vuoden tasoilta.

Mitä tulee tuohon Suprien tulosvaikutukseen, niin lopulta nuo summat olivat selvästi arvioitua matalammat (2022 EBIT 5,7 MEUR ja 2023 EBIT 1,6 MEUR). Voi toki olla, että muu pienempi kalusto hyötyi niin ikään poikkeuksellisen korkeista spot-hinnoista, sillä ylimääräistä kapasiteettia voidaan tarvittaessa myydä markkinoille. Kysyntä oli vuosina 2021–2022 kovaa ja kapasiteetista pulaa, joten ESL on saattanut saada poskettomankin kovia hintoja sopimusliikenteestä yli jääneellä kapasiteetillaan. Jatkossa spot-hintojen vaikutuksen pitäisi kuitenkin laskea, vaikka vastaavissa poikkeustilanteissa voi reipasta heiluntaa ESL:n tuloksessa edelleen näkyä edellä mainitusta dynamiikasta johtuen.

Vaikka tuloksen volatiliteetin pitäisi laskea, ei ESL:n tuloskehityksen ennakoinnista silti helppoa tule. Kuten logistiikassa yleensä, hinnan ohella kapasiteetin käyttöasteella on merkittävä vaikutus kannattavuuteen, sillä yksittäisen kuljetettavan tuotteen marginaalikate on lähellä 100 % (mikäli aluksessa on vapaata tilaa). Kun kulurakenne on pääosin kiinteää, on tulosvipu varsin raju riippuen kapasiteetin käyttöasteesta. Tuloksen prosentuaalinen muutos voi siten olla moninkertainen liikevaihdon muutokseen nähden. Kapasiteetin käyttöasteisiin ja sopimushintoihin meillä ei luonnollisesti ole näkyvyyttä, joten ennusteriskit säilyvät ESL:n tapauksessa yhä merkittävinä.

Nyt kun Telkon M&A kasvu on merkittävin upside Aspo casessa, on tuon Euroopan erikoiskemikaalien jakelumarkkinan konsolidaation ymmärtäminen sijoittajalle keskiössä. Tämä nyt on vähän vanhentunutta 2021 Azelis IPOn prospectuksesta (linkki lopussa), mutta varsin mielenkiintoista markkinaperspektiiviä.

Prospectuksen s.103 eteenpäin löytyy markkinasta tietoa. Alla pari kuvaa:

Markkina spesiaalikemikaaleille kasvaa 3-4% p.a., Euroopassa luokkaa 3%

Markkina resilientti, finanssi- ja koronakriisin kesti hyvin

Markkina on todella fragmentoitunut: Euroopassa top 25 pitää kemikaalien jakelussa ~36% markkinasta, globaalisti ~21%. Spesiaalikemikaaleissa fragmentaatio myös merkittävää, isot top 4 pitää ~10% markkinasta (globaalisti)

Spesiaalikemikaalien kilpailukyky parempi vs. commodity kemikaalit. Price the value, paremmat asiakassuhteet ja enemmän mahdollisuutta erottautua, jne… Pääomantuotto merkittävää orgaaniselle bisnekselle kun on niin asset-light malli (>40% arvio prospectuksessa).

Fragmentoitunut “long-tail” ainakin ~20k firmaa, jotka Azelis on merkinnyt relevanteiksi omaan M&A pipelineen. Aspon / Telkon kokoisille pelureille kuvittelisin jäävän iso osa tuosta “hännästä”, sillä targetit varmasti liian pieniä näille isommille pelureille

Jos näitä firmoja saa konsolidoitua luokkaa 6-7x käyttökate, on jotain ulosmitattavia synergioita ja orgaanisen kasvun mahdollisuuksia markkinan kasvaessa, niin ihan attraktiiviselta tämä vaikuttaa. Varsinkin kun katsoo millä hinnalla Aspoa tällä hetkellä hinnoitellaan. Kassavirta nykybisneksistä asettaa melko hyvän pohjan arvostukselle. Upside on myös ihan merkittävä jos Telkon konsolidaatio onnistuisi. Ja toki myös yhtiö kertonut omien analyysiensa mukaan ESL:n markkinan tuplaavan ~10v aikana, mikä toisi oman tukensa arvonluontiin. Lisäksi, mainiota menestystä Leipurinissa ja mahdollinen myynti toisi lisäpääomia vauhdittamaan Telko stooria.

Tämä meni mielenkiintoiseksi kun kaivelin Azelista.

1999: Permira ostaa Novorchemin

2001: Permiran johdolla Novorchem ja Arnaud fuusio → Azelis syntyy

2003: Permira myy Electralle, EV 135MEUR (olettaisi myynnin olevan luokkaa 100MEUR kun kertoimet jotain 1.5x EV/S)

2006: 3i ostaa Electralta, EV 315MEUR. Sales 348MEUR-> ~900MEUR pitoaikana

2015: 3i myy Apax partnersille, (koittivat jo 2011 exittiä, liikevaihtoa silloin ~1BEUR)

2018: EQT ostaa Apaxilta - liikevaihtoa ~1.8BEUR

2021: EQT listaa Azeliksen - liikevaihtoa ~2.2BEUR (2020FY)

2024: Azelis EV 7BEUR, mkt cap 5.7BEUR (liikevaihtoa 4.2BEUR)

Hieno esimerkkitarina kun konsolidaatio onnistuu. Muutama sijoittaja 2-3x firman koon pitoaikana, pääosin epäorgaanisesti. EV kasvanut 2003-2024 135M€->7000M€, eli rennosti 20% vuosivauhtia.

Toki isot kysymykset: onko nykyjohto kyvykäs tämmöistä toteuttamaan ja kuinka vauhdikkaaseen kasvuun pääomat riittävät. Mutta lähinnä todiste siitä että merkittävä konsolidaatio on mahdollista tällä alalla. Muutkin isommat (Univar, IMCD, Brenntag) ovat olleet aiemmin Private Equity omisteisia, mikä nyt antanee ainakin tukea tälle johdon konsolidaatiotarinalle ja sen järkevyydelle - smart money has already proven the playbook.

Aspon tytäryhtiö Telko Oy laajentaa kemikaaliliiketoimintaansa Ruotsissa ostamalla TeRa Invest AB:lta johtavan ruotsalaisen kemikaalijakelija Swed Handling AB:n. Kaupan osana myös Aspon tytäryhtiö Leipurin Oyj laajentaa ruokateollisuuden liiketoimintaansa Ruotsissa teknisen raaka-ainejakelija Kebelco AB:n kautta, joka on Swed Handlingin tytäryhtiö.

Kauppahinta on 500 miljoonaa Ruotsin kruunua (n. 43 milj. euroa*) täydennettynä vuosien 2024–2025 tulokseen perustuvalla 0–130 miljoonan Ruotsin kruunun (n. 0–11 milj. euron*) lisäkauppahintamekanismilla, joka riippuu Swed Handlingin, poislukien Kebelco, kannattavuuden kehityksestä. Kokonaiskauppahinnasta enintään 100 miljoonaa Ruotsin kruunua (n. 9 milj. euroa*) voidaan maksaa Aspon osakkeilla ja loput maksetaan käteisellä.

Tunnusluvut, ei nähdäkseni mitenkään huonot kertoimet

Juna alkaa kerätä momentumia. Vaikuttaa päällisin puolin hyvältä liiketoiminnalta molempiin bisneksiin, eikä kauppahinta mikään törkyinen ole.

Firman kasvu on ollut allabolagin infojen mukaan tasaisen kannattavaa ja tuosta 8-9x EBIT ei mikään mahdoton hinta ole. Tämä vielä ilman synergioita, joiden pitäisi olla varsinkin Leipurin osalta koko yhtiön laajuisia. Aika näyttää.

Yksi mitä jäin miettimään oli lisäkauppahinnan muotoilu tiedotteessa: ”joka riippuu Swed Handlingin, poislukien Kebelco, kannattavuuden kehityksestä”. Viittaneekohan absoluuttiseen EBITiin? Toivottavasti. Että myös kasvua olisi tultava.

Hienona asiana että Ruotsista tulee näin Aspon suurin geografia. Viimeistään alkaa vanhat venäjä/IVY-maiden tuhkat karista jaloista. Lisäksi compoundereiden luvattu maa ja voisi kerätä kiinnostusta ruotsalaisissa sijoittajissa jos Telkon tarina jatkuu toivotusti.

Tuo Telkon kumppaniksi ostettu Swed Handling AB:n näyttäytyy erittäin merkittävänä ostona. Pompsahtaa tämän oston kautta astetta isompiin saappaisiin👍. Eiköhän tuolta synergiaa saada ja leveämpiä hartioita euroopan valloitukselle.

Liikevoitto ohjeistus yli 30M. Mielestäni arvostus näyttää enemmän kuin huokealta. Tykkään sijoittaa tylsiin osakkeisiin.

Liikevaihto jatkuvista toiminnoista laski ja oli 132,7 Me (141,6).

Vertailukelpoinen jatkuvien toimintojen liikevoitto oli 4,8 Me (8,4) eli 3,6 % (5,9) liikevaihdosta. ESL Shippingin vertailukelpoinen liikevoitto oli 2,7 Me (6,0), Telkon 2,2 Me (2,7) ja Leipurin 1,1 Me (1,0).

Jatkuvien toimintojen liikevoitto oli -3,2 Me (8,6) eli -2,4 % (6,1) liikevaihdosta. ESL Shippingin liikevoitto oli -5,0 Me (6,0), Telkon 2,2 Me (2,7) ja Leipurin 1,1 Me (1,2).

Liikevoiton vertailukelpoisuuteen vaikuttavia eriä oli koko konsernin tasolla yhteensä -8,0 Me (0,5), ja ne aiheutuivat pääosin Supramax-alusten arvonalentumistappioista.

Osakekohtainen tulos jatkuvista toiminnoista oli -0,16 euroa (0,19).

Liiketoiminnan rahavirta oli 5,5 Me (12,2). Vapaa rahavirta oli -3,5 Me (9,1).

Nettovelkaantumisaste parani ja oli 74,0 % (31.12.2023: 117,6), pääasiassa ESL Shippingin vähemmistösijoituksen johdosta

Vahvaa strategian toteutusta sisältäen vähemmistöosuuden myynnin ESL Shippingissä, sopimuksen Supramax alusten myynnistä ja Telkon laajentumisen Ranskaan ja Benelux maihin

Aspo julkaisi aamulla selvästi odotuksiamme heikomman tuloksen. Raportoituja lukuja kuitenkin painoivat tiedossa olleet Supramax-alusten myyntitappiot, joiden tulosvaikutus kirjattiin kvartaalia aiemmin suhteessa odotuksiimme. Operatiivisesti kvartaali sujui varsin hyvin haastavista olosuhteista huolimatta. Aspon tulosinfoa voi seurata kello 10.30 alkaen InderesTV:ssä.

Ei ihmeellisiä uutisia tässä neljänneksessä. Yllätyin tosin että lakoilla vielä vaikutusta Q2:llakin. Kasperilta hyvä kysymys Rolfille pääoman allokoinnista. Vastaus oli tosin hieman kädenlämpöinen enkä kyllä ymmärrä vieläkään mitä järkeä on jakaa kasvavaa osinkoa kun Telkossa M&A luo (oletettavasti) paljon enemmän arvoa.

Kohti CMD:tä siis. Toivottavasti tulisi seuraaviin hieman vastauksia CMD:ssä :

ESL

Green coastereiden saapuminen kvartaaleittain, miten paljon näillä oletetaan saatavan lisää liikevaihtoa- & voittoa 24/25 aikana?

Onko Green coaster kapasiteetti jo myyty pitkälti asiakkaille, onko hinnat / katteet parempia kuin nykyfleet? Joskus muistan nähneeni kuvan green coastereiden päästötehokkuudesta - saako tällä oikeasti premiumia? Antaisi myös uskottavuutta sille “green infra asset” tarinalle, jonka Rolf kertoi esim OP ja Varma ostaneen.

Telko

Miten Beneluxin ostoksen integraatio käynnistynyt?

Mitkä suunnitelmat Swed Handlingille - paljonko synergioista oletetaan saatavan arvoa? Rolf kokoajan puhuu “merkittävistä” synergioista niin topline / sortimentti osalta, kuin osin myös logistiikan etc. kautta - paljonko merkittävä on euroissa.

M&A compounding jatkosuunnitelmat ja millä kunnianhimon tasolla johto tätä konetta haluaa ajaa lisäostojen osalta?

Leipurin

Kobia yritysoston synergioiden realisoituminen, paljonko saavutettu ja paljonko vielä jäljellä potentiaalia?

Paljonko potentiaalia Kebelcon synergioissa on? Luulisi että sieltä voisi saada topline synergioita ainakin irti ja näin Rolf mielestäni taisi haastattelussa sanoa.

Group

Pääoman allokointi: miten priorisoidaan arvoa luovaa M&A:ta vs. osinkotarinaa?

Tuli myös mietiskeltyä tuota Telkoa. Onhan tuo aika mukava kassakone JOS saisi edes 6% EBITiä vanhalle bisnekselle ja ostetut liiketoiminnot pitäisivät kannattavuuden.

Tuosta tulisi uokkaa 13M€ vanhasta bisneksestä ja 7M€ ostetuista.

Jos tän päälle vielä ESL tekee jotain ~15-20M€ historiallisesti ja pitäisi kasvaa vielä lisäksi green coastereiden myötä - en tiedä tasosta mutta jos edes 25M€. Lisäksi vielä Leipurin luokkaa 1-5M€. niin groupin pitäisi nakuttaa varmaan tasolla 40-50M€ EBITiä vuosittain. Kassavirtaa vielä enemmän. Eihän tämä nyt mitenkään hinnalla pilattu kun market cap 185M€.