Olen omia mietteitäni tähän liittyen avannut etenkin tuolla “Asuntosijoittaminen”- ketjussa, tässä nyt pääosin toistankin itseäni mutta taisi tähän viestiin jotain uuttakin tulla mukaan joten kirjoitetaan nyt tännekin.

Olen täysin samaa mieltä siitä, että asuntosijoittamisen yhtälöt tämän hetken muuttujilla ei vaan käy järkeen. On pakko tapahtua jotain tai useita seuraavista:

- Asuntojen hinnat laskee

- Vuokrat nousevat kustannuksia nopeammin

- Korot laskevat

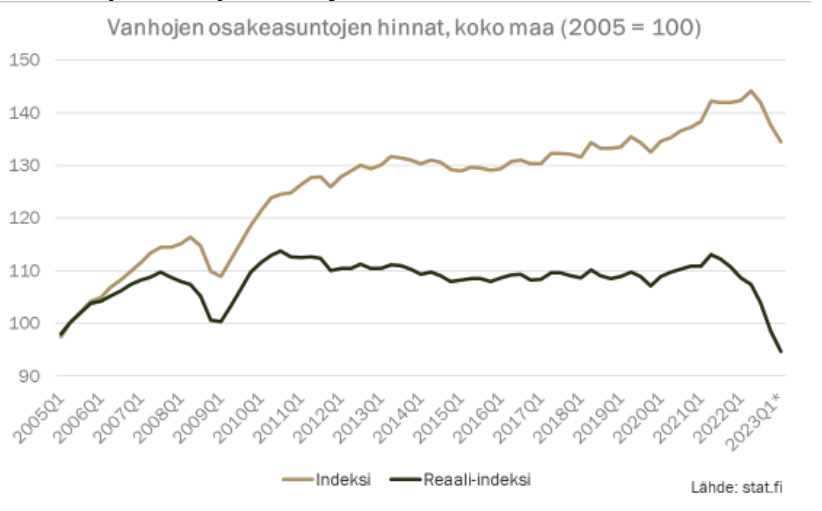

Nythän on käynyt jo niin, että hinnat ovat jo laskeneet, osin hyvin voimakkaasti. Esim Samla Capitalin Q2-raportissa oli alla näkyvä kuvaaja, jonka mukaan jo vuoden alussa oltiin nimellisesti palattu pitkän ajan trendille Korona- hulluttelun pompun jälkeen, mutta reaalisesti oltiin jo 20 vuoden pohjissa. Tuon jälkeen lasku on jatkunut edelleen vahvana.

Lyhyellä tähtäimellä hinnat voivat heilua miten vain, mutta mielestäni olisi tosi kova oletus olettaa pitkällä tähtäimellä jotain muuta kuin reaalisesti vakaata asuntojen hintakehitystä, eli vähintäänkin paluuta kuvaajan reaali-indeksi tasolle 100. Tämähän tarkoittaisi siis ymmärtääkseni sitä, että reaalisesti tässä myllerryksessä nyt pysyvästi hävittäisiin 10% koko Suomen asuntomassan reaaliarvosta. Tämä olisi aivan valtava muutos markkinalla ja vaatisi todennäköisesti realisoituakseen merkittävää tuottavuuden kasvua rakennusalalla, mitä ei ole vuosikymmeniin nähty (uusien asuntojen hinnat määrittävät markkinahintojen reunaehtoja kasvukeskuksissa). Tämäkin silti tarkoittaisi nimellishintojen selvää keskimääräistä nousua nykyhetkestä tulevina vuosina, reaalihintaindeksi kun on nyt olettavasti tippunut hyvinkin tuonne 90 hujakoilla tai sen alle.

Maalaisjärjellä ja ylätasolla taas ajateltuna; mitä vähemmän rakennetaan uusia asuntoja sinne minne ihmiset haluavat muuttaa, niin sitä varmemmin kyseisille alueille muodostuu asuntopula. Erityisesti nyt Tampereesta puhuttaessa, jossa suhteellinen muuttovoitto on voimakasta ja asuntojen ylitarjonta ei aivan valtavaa kuten ymmärtääkseni esim Vantaalla, on minun hankala nähdä miten asuntojen hinnat voisivat pysyvästi laskea ja vuokrat olla nousematta voimakkaasti jos niistä tulee pulaa.

Nyt kun uusien asuntojen aloitukset ovat aivan jäässä ja nimenomaan nuo yhtälöt eivät käy järkeen eivät sitten yhtään, niin ei ne aloitukset palautumaan nopeasti tulekaan. Jos näin käy, ja jos oletetaan muuttovoiton kohti työ- ja opiskelupaikkoja jatkuvan, niin minä en keksi mitään realistista keinoa miten asuntopulalta voitaisiin voimakkaissa kasvukeskuksissa välttyä. Tähän kuulen enemmän kuin mielelläni vasta-argumentteja.

Jos nyt sitten tosiaan oletetaan, että jonkinlainen asuntopula nähdään, niin mitä suurempi pula tulee, sitä suurempia vuokrankorotuksia tullaan näkemään ja sitä isompi ostajamassa on ostamassa sitä pienempää määrää vapaita asuntoja → sekä vuokrat että hinnat kokisivat painetta ylöspäin.

Korkomarkkinoita en yritä ennustaa yhtään, mutta se on isona tekijänä joko ylläpitämässä tai purkamassa tätä nykyistä jumia. Mitä pitempään korot pysyvät ylhäällä saati jos ne vielä nousisivat, niin sitä suurempi ja pidempi romahdus nähdään uusien asuntojen rakentamisessa → tämä taas ruokkisi entisestään asuntopulaa ja pitkittyessään mahdollistaisi jopa jonkinlaisen kuplan syntymistä kasvukeskuksiin 2-5 vuoden päähän.

Lyhyesti sanottuna näiden tämän hetken yhtälöiden ei mielestäni ole mitenkään relevanttia olettaa pysyvän sellaisinaan edes seuraavaa kahta vuotta. Hinnat elävät, vuokrat elävät, korot elävät, mutta rakennuskustannukset tuskin romahtavat. Tilannetta pitää siis lähteä purkamaan sitä kautta, miten uskoo tämän nykytilanteen lähtevän korjautumaan, koska jotenkin se sen aivan varmasti tekee. Itse en kasvukeskuksissa (etenkään Tampereella) näe realistisena asuntojen hintojen pysyvää laskua koska uusien asuntojen rakennuskustannukset ylläpitävät markkinaa, jolloin yhtälöt pitää korjautua jotenkin muuten → joko vuokrat nousee voimalla kun tämän hetkinen ylitarjonta sulaa markkinaan seuraavan noin 12kk aikana, tai korot laskevat → nyt isosti laskeneilla ja reaalisesti jopa romahtaneilla hinnoilla ostavan asuntosijoittajan arvonousupotentiaali on parempi kuin viimeiseen 20 vuoteen, ja vuokratuottoyhtälötkin näyttää suurella todennäköisyydellä todella paljon paremmalta kun mennään vain parikin vuotta eteenpäin, markkina korjaa ne tavalla tai toisella.

Ja tosiaan enemmän kuin mielelläni kuulen tästä ajatusketjusta vasta-argumentteja tai mitä vain kommentteja. Niin kovin lukittautunut alan jo tähän olemaan, sen verran pitkään tätä päissään aktiivisesti on tullut hierottua, ja sen mukaisesti nyt kiihtyen ostonappeja painettua.