Maailmanlaajuinen pandemia iski, mutta asuntojen hinnat vain jatkavat nousuaan pääkaupunkiseudulla – Kartta näyttää asuinalueesi tilanteen

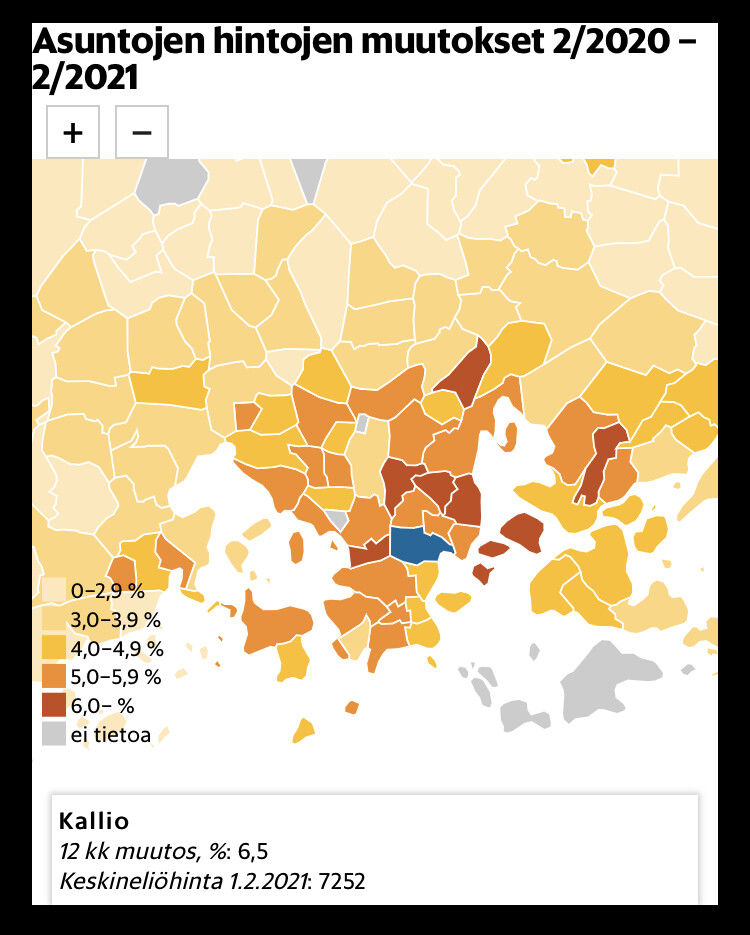

”Helsingissä hinnat ovat nousseet eniten Roihupellossa, Veräjämäessä, Keski-Töölössä, Kalliossa, Vallilassa, Verkkosaaressa, Kulosaaressa, Itä-Pasilassa ja Roihuvuoressa. Kaikilla näillä alueilla hinnat ovat vuoden aikana nousseet yli tai lähes kuusi prosenttia.”

Kovaa on hintojen nousu Helsingissä tällä hetkellä. Esimerkiksi Kalliossa 6,5% yoy kasvu helmikuussa. Tässä arvonnousutuotto on jo monelle isompi mitä kassavirrasta saatava tuotto😅

En tiedä lähteistä, mutta aika paljon kovempiakin prosentteja on esitetty joidenkin alueiden osalta:

Vanhojen osakeasuntojen toteutuneet kauppahinnat nousivat Lauttasaaressa yli 14 prosenttia vuoden 2020 aikana. 00200-postinumeroalueella hintojen nousu oli 14,1 prosenttia ja Vattuniemessä (00210-alue) 14,8 prosenttia. Koko Helsingin alueella hinnat nousivat 10,5 prosenttia.

EDIT: Täsmennyksenä, että tässä jutussa puhutaan vanhoista osakeasunnoista ja nuo Hesarin luvut olivat ilmeisesti kaikki asunnot? (myös uudet). Mutta olivat todelliset luvut mitä tahansa 5-10% niin onhan nuo hurjia lukuja.

Mielenkiintoista, digi-hesarissa oli juuri vkloppuna juttu jossa oli esitetty kaikkien Helsingin kaupunginosien arvonkehitys helmikuu 2020-helmikuu 2021 ja Lauttasaaressa tuo oli jutussa muistaakseni 5 % pinnassa.

Tuon lauttasaari.fi jutun aineisto on asuntojenhinnat.fi sivulta, jolla on käytettävissä noin 60% toteutuneista kauppahinnoista. Siksi poikkeama arvonnousussa on noin valtava. 12-14% vuosittainen arvonnousu kuulostaa olevan aika rankasti yläkanttiin, jopa Lauttaaren kohdalla jos käytettävissä olisi koko aineisto.

Oikeankuuloinen lista mielestäni. Lisäisin vielä, että jo pelkät odotukset korkojen noususta laskevat hintoja. Veikkaan silti että asuntojen hinnan nousua puoltavat tekijät kokonaisuudessaan voittavat asuntojen hintojen laskua puoltavat tekijät.

Hypo ennustaa asuntojen hintojen nousevan nopeinta vauhtia yli 10 vuoteen.

Pääkaupunkiseudulla nousun ennakoidaan olevan vuonna 2021 5,5 prosenttia ja vuonna 2022 3,5 prosenttia. Koko maassa vastaavat luvut 2021 3,0 prosenttia ja 2022 1,0 prosenttia.

Asuntolainojen reaalikorko on yhä useammalla pakkasella tänä vuonna, kun inflaatio nousee ja palkat paranevat.

Asuntomarkkinat tuntuvat tosiaan käyvän kuumana. Pääkaupunkiseudulla asuva siskoni oli kysynyt lainatarjousta Nordeasta ja eivät olleet pystyneet antamaan edes aikaa lainaneuvotteluun.

Kyllä, lukekaapa tämä vielä kerran uudestaan. Nordealla on siis asuntolainajonossa niin paljon kyselijöitä, että käytännössä sanovat uusille potentiaalisille asiakkaille että “sori me ei ehditä, kysy jostain muualta lainaa”. Sanoivat, että “loppuvuodesta” voi kuulemma kysellä uudestaan, josko silloin olisi taas aikoja saatavilla.

Laitettiin sunnuntai iltapäivästä avopuolison kanssa Nordeaan lainahakemusta, soittivat tyttöystävälle 15min sisällä hakemuksen lähettämisestä Ja viikon päähän saatiin aika pankkitädille. Ja oli toka pankki mihin laittoi hakemusta (oman pankkinsa jälkeen). Kaipa sitten aika tuurista kiinni nämä…

Jep, mulla itellä sama juttu (paitsi asunto ei ole pk-seudulla). Tarkoitus oli kilpailuttaa nykyinen asuntolaina, mutta Nordeasta eivät pystyneet antamaan mitään tarjousta / miettimään koko asiaa, koska priorisoivat kovassa kysynnässä omat asiakkaat ensin.

Kuulostaa hurjilta nuo ylläolevat kokemukset. Tulee ikävästi mieleen ettei vain olisi kehittymässä uusi velkakupla. Ja jos tuo velkaraha ohjautuu suurimmaksi osaksi pk-seudulle ja erityisesti Helsinkiin niin saattaa olla että noille alueille kehittyy hintakupla. Toivottavasti pankeissa pidetään huolta siitä että velan määrä on järkevä suhteessa tuloihin ja velallisilla on maksukykyä.

Luulisi, että pankit poimisivat ns. rusinat pullasta jos backlogia on ruuhkaksi asti, esim. jonkinlaisella kevyellä esiselvityksellä. Nordea ei näin pienen foorumiotannan perusteella taida tehdä?

Voi kunpa Oma SP ymmärtäisi käyttää tilanteen hyväksi edes.

Miten niin kehkeytyy🤣 tainnu olla jo jonkin aikaa… eihän se mitään jos niin hyvätuloista porukkaa että jokaisella varaa se puoli milliä vähintään lyödä asumiseen…

Jos noi korot jollain ilveellä nousisi niin alkais monella tuleen taas äitiä ikävä…

Suomesta löytyy varmaan pikku hakemisella sellainen maakunnan keskuskaupunki jonka asuntomarkkinat muistuttavat sitä millaiset asuntomarkkinat ovat useimmissa maissa useimmilla paikkakunnilla useimpina aikoina olleet.

Siinä kaupungissa kenelläkään ei ole kauhean vahvaa mielipidettä siitä mihin markkina isossa kuvassa on menossa. Oletusarvo on että houkuttelevimmat asunnot joista pidetään parhaiten huolta kallistuvat ja vähiten houkuttelevat asunnot sijainnin ja muiden parametrien perusteella halpenevat.

Nykyinen globaali asuntomarkkina on aivan äärettömän anomalinen verrattuna siihen että asunto on melkein aina melkein kaikkialla ollut väline joka täyttää elämän yhden perustarpeen ja siihen sitten ekstraa päälle riippuen missä asennossa asunnon houkuttelevuuteen liittyvät parametrit ovat.

Nyt on globaalisti käsittämätön peak speculation siinä miten aina ensin ajatellaan mikä tämän asunnon markkinahinta tulee jatkossa olemaan ja se määrää miten kiire ostajilla on lukita se itselle ennen kuin hinta nousee.

Mielenkiintoista nähdä miten asuntojen hinnat globaalisti kehittyvät nykyisiltä mielettömiltä price-to-income-tasoilta.

Mihin perustat sen että nyt “käsittämätön spekulaatio globaalisti päällä” ? Itse arvioisin että myös aiemmin asunnonostajat ovat spekuloineet sillä miten uskovat asunnon arvon kehittyvän jatkossa.

Ja olisiko laittaa tarkempi lukuja tuosta price to icomesta. Kuinka paljon korkeammalla se on nyt globaalisti kuin aiemmin? Kyllähän tulotasotkin jatkuvasti nousevat ainakin osassa maailmaa.

Löysin ladosta vanhan hesarin ja vilkaisin seku hintoja. On noita useampikin kuva koko aukeamalta, joten lisääkin kuvia löytyy

Olisikohan ollut vuodelta 1998, joka leikkautunut tuosta kuvasta pois. Asuntojen hinnat olivat jo nousseet laman pohjilta tuohon aikaan, mutta onhan tuo ns. markat euroiksi hyvin huomattava muutos tämän noin 20 vuoden aikana. Palkkataso toki vaikuttaa, mutta pois lukien maan ykkösalueet asunnot ostetaan edelleen lainalla. 90-luvulla ei yksinkertaisesti tahtonut saada niin helposti lainaa, joten totta ihmeessä tämä heijastui asuntojen hintoihin

Sori kun vastaan vanhaan viestiin, mutta tää ei oo mitenkään uusi ilmiö. Varmaan viimeiset puoli vuotta Nordealla on ignorattu lainahakemus heti, jos et ole pankin asiakas. Pankissa ei kuulemma ole resurssia hoitaa kuin nipin napin omien asiakkaiden hakemukset.

Tästä oli hyvä keskustelu FB:n Sijoituskerhossa keväällä. Toiset näkivät tilanteen fantastisena Nordean kannalta, koska kysyntää on niin paljon ettei porukkaa ehditä palvella. Toiset taas ihmettelivät sitä, että miten pielessä voi pankin resurssit olla, jos ei ehditä tehdä lainkaan uusasiakashankintaa. Etenkään kun kyseessä ei ole mikään lyhyt hetki, vaan noin puolen vuoden trendi. Näin etäaikakaudella kuvittelisi helposti homman rajoittuvan vaan liian pieneen henkilöstöön.

Itse kuulun ehdottomasti jälkimmäiseen porukkaan. Tämähän on ihan sama asia kuin se että menisin nyt vaikka Giganttiin ostamaan televisiota ja ne sanoisi, että ei me voida nyt myydä sulle kun me ei ehditä palvelemaan. Ajatuskin tuntuu ihan absurdilta. Se asiakas ottaa sen lainan kyllä sitten muualta eikä jää odottelemaan kuukausikaupalla.

Luulisi olevan aika itsestään selvä toimenpide palkata lisää resursseja käsittelemään niitä lainahakemuksia. Ellei sitten selkeästi nähdä, että kyseessä on vain hetkellinen piikki, mutta voisihan sitä siinäkin tapauksessa jotain määräaikaisia / vuokratyöläisiä / konsultteja palkata väliaikaisesti.

Joo, siis ehdottomasti samaa mieltä sun kanssa. Ehkä se keskustelu jäikin mun mieleen niin kirkkaasti, koska en yksinkertaisesti kyennyt ymmärtämään toista näkökulmaa Hassua kyllä asian hyvänä nähneet käyttäjät tuntuivat olevan Nordean osakkeenomistajia (joko nykyisiä tai tulevia). Siellä siis nähtiin tilanne mahtavana ja hyvänä merkkinä sijoittaa nyt Nordeaan. Sitten jos joku keskustelussa meni mainitsemaan miten Nordean tulisi palkata lisää henkilöstöä purkamaan sumaa, niin samat fanaatikot alkoivat pohdiskelemaan ääneen voisiko kasvavat henkilöstömenot uhata osinkoa tulevaisuudessa. Tuo keskustelu kuvasti mielestäni hyvin sitä, minkälaisia sijoittajia on tällä hetkellä liikkeellä. Keskittyminen ja katse on maksimissaan siinä seuraavassa osingossa, eikä sen pidemmälle.

En tiedä miten vaikeaa tai byrokraattista on hankkia pankkiin asiakaspalvelijoita, mutta kuvittelisi noita olevan ainakin markkinalla, eli työvoimapulaan ei voida tässä vedota. Nyt jos koskaan kuvittelisi kynnyksen palkata henkilöstöä olevan matala, koska etäneuvotteluja voidaan suorittaa mistä päin Suomea. Ei tarvitse esimerkiksi laskeskella sitä, uskaltaako Kajaanin konttorille palkata lisää väkeä ja mikä on kaupungin asuntomarkkinan tulevaisuus. Ne kajaanilaiset virkailijat voidaan laittaa helposti etänä paikkaamaan vaikka Helsingin asuntolainamarkkinaa.

Se nyt on ainakin varmaa, että ylityöllistäminen ei ole koskaan hyvä asia pidemmän päälle. Porukka palaa loppuun ja tulee enemmän sairauspoissaoloja. Myös työn jälki on huonompaa kun joutuu painimaan jatkuvasti äärirajoilla.

Ei kannata jäädä märehtimään kohteita. Siirry vain eteenpäin uusia kohteita etsimään. Voi olla että neuvotteluhalukkuus kasvaa, jos ei mene kaupaksi esim puolessa vuodessa.