Jos on velaton taloyhtiö omalla tontilla ja vielä varauduttu remontteihin, niin eipä hätää ole. Ennemminkin päin vastoin, kaikki eivät halua omakotitalossa asua ja hyvät yhtiöt ansaitsevat enemmän arvostusta vaikkapa näiden 70% lainoitettujen uudiskohteiden sijaan.

Itse otsikkoon, kevät voi olla otollinen aika kaupan piristymiseen, jos korot lähtevät laskuun. Se on aina vahva vuodenaika. Moni on veikkaillut pohjia suurin piirtein tähän loppuvuoteen, eikä välttämättä ne ole huonoja arvioita.

Nyt päinvastoin voidaan veromuutosten ansiosta nähdä pientä piristymistä kaupankäynnissä ja osin jopa hinnoissakin. Keväällä ollaan sitten taas totisemman paikan edessä, ellei velallisen kannalta jotain todella hienoja uutisia nähdä sitä ennen.

Kyllä minunkin kaavani on turhan yksinkertainen, siitä puuttuu monia muita kuluja joita varmasti tulee. Mutta turha niitä edes laskea kun päässälaskulla voi todeta jo että vuokraloordiksi ryhtyminen ei juuri nyt ole kannattavaa ainakaan täällä PK-seudulla. Tulopuoli on helpoin 12*kk-vuokra (jos hyvin käy), mutta menopuolelle voi vastikkeiden ja rahoituskulujen lisäksi ilmestyä vaikka mitä. Toki voi myös laskeskella että asunnon arvonnousu kuittaa tappiot, saa aika optimisti olla.

Ja sama korkomatematiikka pätee myös ostajan näkökulmasta. Tällä hetkellä on mahdollista vuokrata sellanen tavallinen helsinkiläinen kaksio tai kolmio kk-vuokralla, joka on pienempi kuin vastaavan asunnon lainan (30% omarahoituksella) korkokulut ja hoitovastike.

Tähän asti omistuskämppä on ollut aina halvempi vaihtoehto vuokra-asuntoon verrattuna, jos nyt ylipäätään on pankista asuntolainaa saanut. Nyt omistuskämppä on kalliimpi ja samaan aikaan regulaatio on kiristänyt pankkien lainaehtoja.

Ai mitä mä yritän sanoa, että hinnat tulee vielä alas ja vuokrat taas menee ylös. Nähtäväksi jää mistä se tasapainopiste löytyy. Korkojen laskua ei kannata liikaa odotella.

Tuo on totta että varmasti neliöhintaerot tasoittuvat vanhemmat vs. uudet. Sekin on totta että kaikki eivät halua omakotitaloa ja monesti niitä ei edes ole esim. keskustojen alueella.

Edellinen vanhempi taloyhtiö missä asuin oli nimikkeellä “huoleton” seuraavat 10-15 vuotta. Julkkarisaneeraus eteni toteamisesta toteutukseen muutamassa kuukaudessa, eli ihan puun takaa voi tulla isojakin menoeriä. Kerrostaloissa makselet myös muiden rappuun virtsaamiset, hissin särkemiset, ei äkilliset vesivahingot ym. mitä näitä nyt tulee. Monesti ne ovat taloudellisesti myös huonosti hoidettuja, esim. palveluita ei ehkä ole kilpailutettu vuosiin/vuosikymmeniin. Toki omakotitalossa on sitten omat murheensa.

Hintapohja mutuiluun sanoisin vain sen että parinkymmenen vuoden seuraamisen perusteella tiedän että hinnat reagoivat hitaasti. Ja tämä taloyhtiövelka-peikko sotkee markkinaa myös. Jos korot kääntyvät laskuun, kestää usein vuosi(a) ennen kun mitään merkittävää alkaa hinnoissa näkyä. Tuossa aiemmin jo muistaakseni tässä ketjussa neuvoin että siinä vaiheessa kun korko on laskenut prosentin verran on todennäköisesti ajoitus melko hyvä. Eikä varmasti nytkään ole mikään kaikkein huonoin aika ostaa jos tarvetta on.

Osakkeissa sama että pohjalta jos onnistuu ostamaan, se on puhdasta tuuria kuin myös huippuihin myyminen.

Oma kristallipalloni näyttää että sivusuunnassa edetään ja kauan.

Pitää vielä tätäkin kommentoida että se ei paljon lämmitä että kiinteä korko tai korkosuojaus on ollut teoriassa mahdollinen jos 95% kohteista on euriborilla. Olen selannut Etuovea suhteellisen ahkerasti ja todennut asian. Toki moni fiksu asuntosijoittaja on ottanut itse korkosuojatun lainan ja nauttivat nyt siitä, mutta he tuskin ovat juuri nyt myymässä asuntoa.

Kassavirta ei ole tietenkään sama kuin tuotto, mutta negatiivinen kassavirta painaa tuulipukusijoittajan mieltä ja lompakkoa vaikka jollain kaavalla laskien oman pääoman tuotto olisikin hyvä. Negatiivinen kassavirta tarkoittaa että myllyyn on syötettävä joka kuukausi lisää omaa rahaa, mutta se ei ole oman pääoman lisäystä niin ei näy tuottokaavassa, mutta ihan oikea rahaa se silti on.

Mutta haluaisin todella nähdä sellaisen oikean elämän esimerkin millä saadaan nykyisillä hinta-/vuokratasoilla hyvä tuotto omalle pääomalle, yhtiölainan velkavipua 4-5% koroilla käyttäen.

Tässä onkin hyvä esimerkki mitä yritän nyt selvittää, ihan tavallisen ihmisen näkökulmasta:

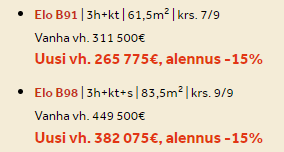

Myyntihinta: 93500e << 15% alennus kohdistuu tähän

Velkaosuus: 218000e

Hoitovastike: 375e/kk << vastike korkea koska vuokratontti

Rahoitusvastike lyhennysvapaan aikana: 868e/kk

Vastikekulut: 1243e/kk

Eli tuo yllämainittu 1243e/kk on pelkkää kulua, ja ensin pitää toki maksaa alennettu myyntihinta ja varainsiirtoverot. Sitten toki kun lyhennysvapaa loppuu niin kulut nousevat 400e/kk, mutta se on lainapääoman lyhennystä eikä kulua.

Eli 1243e/kk on “hukkaaan heitettyä” rahaa eli saman rahan voisi käyttää myös vuokran maksuun. Samalla postinumeroalueella 20100, vastaavan 3h+k alle 10v vanhan asunnon saa vuokrattua hintaan 1000-1250e/kk. Kuinka kannattavaa siis on yksilön kannalta ostaa tuollainen uusi asunto vaikka myyntihinta löytyisikin omasta takaa? Oma on toki oma, mutta silloin on myös isompi taloudellinen riski. Toki jos uskoo siihen loputtomaan asuntojen hintojen nousuun.

Eli hypoteesina miellä on se että maahanmuuttajat vievät meiltä perheasunnot jatkossa kasvukeskuksissa.

Hienoa että meillä on vihdoin saatu tänne suomeen huij…siis houkuteltua niitä kauan kaivattuja työvoimapulan selättäviä huippuosaajia, joilla on varaa ostaa meiltä perheasunnot omaan käyttöön kun kantaväestön syntyvyys jatkaa laskuaan ja perheasunnot uhkaavat jäädä tarpeettomiksi!

Myönnetään kyllä että meillä tulee aivan varmasti olemaan pulaa riittävistä verovaroin tuetuista asunnoista niille, joilla ei ole oikeasti varaa kyseisellä alueella asua omilla rahoillaan. Pulaa alkaa valitettavasti olemaan myös niistä rahoista joilla näitä juhlia ylläpidetään.

Näen itse suurena kysymysmerkkinä tämän asumiseen liittyvien tukien himmelin pitkällä aikavälillä. Nyt jo tiedetään sen verran että asumistukia ollaan leikkaamassa ja se jo riittää itselle tunnistamaan mitä tuleman pitää jatkossa ja miten se tulee vaikuttamaan markkinaan.

Niitä asuntoja tarvitaan kuitenkin lisää kun varastot syödään muutamassa vuodessa. Se on sama onko araa vai vapaarahoitteista. Omistusasuminen ei yleistä ulkomaalaistaustaisissa vaan vuokra, joko ara tai vapaarahoitteiset. Muuttoliike on ollut hurjaa viimeaikoina ja rahaa kyllä palaa yhteiskunnalta kun kämppiä järjestellään ja tuetaan.

Tästä kategorisesta kommentista olen vahvasti erimieltä.

Oikeas vastaus on, että kassavirran merkitys sijoituksen hyvyyteen tai huonouteen riippuu sijoittajasta, sijoitus-strategiasta ja suhtautumisesta riskiin.

Tällä hetkellä takkiin ottavat ne asuntosijoittajat, jotka ovat laiminlyöneet riskienhallinnan ja lähteneet siitä oletuksesta, että reilu negatiivinen kassavirta on ihan ok. Kassavirtapositiivisen salkun asuntosijoittajalla taas ei ole hätäpäivää.

Eipä ainakaan meidän perheen talouden ylijäämät riittäisi kunnolla kantamaan nykyistä salkkuamme, jos jokainen asunto olisi esimerkiksi 300€/kk kassavirtanegatiivinen. 300€/kk negatiivinen kassavirta oli vielä täysin ok esimerkiksi pk-seudulla muutamisen vuotta sitten.

Jos tavoite on taloudellinen riippumattomuus, niin olisi aika nurinkurista pyrkiä sitä saavuttamaan reilusti kassavirtanegatiivisia asuntoja salkkuun tankkaamalla.

Olen kyllä juhan kanssa samaa mieltä. Ei mitään tekemistä sen kanssa etteikö voisi olla hyvä sijoitus.

Se sun kassavirtapositiivisuus tarkoittaa yleensä kahta asiaa. Ostat vanhan asunnon halvemmalla tai heikompi sijainti, heikompi vuokra, kunnostustarpeet, kovempi vastike yms… Tai sitten se tarkoittaa että käytät suurempaa omarahoitusosuutta.

Sanotaan että ostat kassavirta positiivisen kohteen jostain taantuvalta paikkakunnalta. Ok se on kassavirtapositiivinen mutta asuntoa on vaikea myydä ja asunnon arvo laskee vuosi vuodelta.

Minä ostan kaksi kohdetta nyt vaikka hgi 85% velkavivulla. Lyhentelen itse kämppiä sillä vastike+korot syö vuokratuoton. Talous lähtee piristymään ja inflaatio tulee alas ja näiden asuntojen hinnat nousevat kahdessa vuodessa takaisin entiseensä +10%. Myyn molemmat. Mitä sinulla jäi käteen muutamassa vuodessa kassavirtakohteestasi jos sait kaupaksi ja mitä minulla?

Kyllä siihen onko joku hyvä sijoitus vaikuttaa todella paljon muut asiat kuin kassavirtapositiivisuus.

En sanoisi että moni asuntosijoittaja on edes ajatellut että kassavirta menisi noin paljon negatiiviseksi, jos ollenkaan. Kun tuossa 2017-22 osti uudisyksiön niin niillä koroilla näytti että kassavirta on positiivinen tai melkein myös yhtiölainan lyhennysvapaan loppumisen jälkeen. Kaikki näytti kivalta siis, laitetaan 30 tonnia kiinni myyntihintaan ja aletaan nauttia joka kuukausi napsahtavista vuokratuloista. Mistään oman pääoman tuottoprosenteista ei tiedetty mitään, kassavirta positiivinen ja 25v päästä kämpän velkaosuuskin olisi maksettu. Mikä voisikaan mennä vikaan?

Tuulipukusijoittajan pääomat ovat rajatut ja ei kyllä naurata kun samaan aikaan inflaation takia oma ostovoima on pudonnut ja sitten pitää vielä maksaa negatiivisen kassavirran aiheuttamat kulut vaikka odotus oli että positiivinen kassavirta tuottaisi kivaa lisätuloa joka kuukausi. Tavalliselle talliaiselle se negatiivinen kassavirta on hyvinkin todellinen, eikä kirjanpitotekninen asia.

Olet oikeassa tässä, mutta joudut tekemään oletuksen että asuntojen hinnat korjaantuisivat nopeasti. Lisäksi ongelma voi olla se että vastike+korot syövät koko vuokratuoton ja enemmänkin. Jos joudut laittamaan omaa rahaa lisää negatiivisen kassavirran takia niin se on jossain kohtaa tuottolaskelmaa otettava huomioon. Tuulipukusijoittajaa ei lämmitä hirveästi jos asunnon arvo pomppaa joskus etäisessä tulevaisuudessa jos on samaan aikaan joutunut itse paikkaamaan negatiivista kassavirtaa.

Inflaation vaikutus tulee myös toisella tavalla. Jos ostat kämpän 100 rahalla ja myyt myöhemmin 120 rahalla sinun pitää maksaa pääomavero 20 rahan voitosta. Samaan aikaan inflaatio on syönyt tuon summan reaaliarvoa.

Joo en ole mikään asiantuntija, mutta yritän vain osoittaa että sijoitusasuntojen hinnat ovat edelleen liian kovia suhteessa vuokriin. Hoitovastikkeet ovat nousseet reippaasti inflaation takia, mutta pk-seudulla vuokrat ovat pyörineet aika samalla tasolla. Toki ne vuokratkin jossain vaiheessa nousevat reilusti, mutta tällä hetkellä mitään sellaista ei ole horisontissa kun vuokrakämpistä ei ole niin minkäänlaista pulaa. Aina on toki pulaa korkoteutuista Heka-kämpistä ja sellaisista, mutta se on eri tarina se kuin kovan rahan sijoituskämpät.

Tällä hetkellä myyjät eivät tosiaan vielä ole olleet valmiita pudottamaan hintaa tarpeeksi. Kuten kerroin, niin tarjosin keväällä/kesällä useasta 2h+k Tampereen keskustassa noin 20 % alle pyynnin. Myyjien vastatarjoukset olivat 8-15 %.

Kauppoja ei syntynyt, sillä alennukset eivät olleet ostajan näkökulmasta riittäviä, kun ottaa nousseet rahoitus-, vastike-, ym. kustannukset huomioon. Vertailukohtana tässä nimenomaan se hinta, jonka asunnosta olisi saanut hintahuipulla 2021, mikä täytyy kunkin kohteen kohdalla selvittää erikseen.

Nyt täytyy arvioida uudestaan, kannattaako edes 20 % alella ostaa, sillä korot ovat nousseet entisestään mainitun ajankohdan jälkeen ja uudiskohteissakin pudotukset olleet tuota 20 % luokkaa. Excel kertoo minulle kaiken.

Yleisesti asuntomarkkina on jäissä siksi, että myyjät eivät ole tiputtaneet hintaa riittävästi. Kuitenkin yhtälön toinen puoli on se, että myös ostajat ovat odottavalla kannalla. Kun tästä katsoo kohti tulevaisuutta, niin arvelen monen myyjän joutuvan vielä joustamaan hinnassa alaspäin heikentyvän taloustilanteen seurauksena.

Samalla tavalla maksat kassavirtapositiivisesta kohteestasi pääomaveroa mitä minä en tuossa yhdessä kuvitteelisessa esimerkissä itse maksa ollenkaan ennen myyntiä…

Ei kassavirran negatiivisuus ole osoitus riskienhallinnan pettämisestä. Mä olen esim. viimeisen sijoutuskämpän ostanut käytännössä 100 %:sesti velkarahalla yhtiölainattomasta tamperelaisesta uudiskohteesta. No negatiivistahan se kassavirta on. Laina on korkosuojattu vuoteen 2035 saakka reilu 1,2 %:n kokonaiskorolla. Samaan aikaan olen sijoittanut esim. sen lainan myöntäneen pankin tuotto-osuuksiin rahaa 4, 5 %:n tuottotavoitteella, jossa verotuskin on vain murto-osan suhteessa kämppälainan koron vähennyshyötyihin.

Kassavirtapositiivinen kohde voi olla kämppä, joka sijaitsee suuren korjausvelan kohteessa tai jossa asuntomarkkinat taantuvat pahasti, joten ei se automaattisesti hätäpäivää karkoita.

Asuntosijoittamisen suhteen itselläni on sama tavoite kuin vaikka rahastosijoittamisessa: turvatummat eläkepäivät. Toki kassavirta muuttuu sitä merkityksellisemäksi, kuinka paljon enemmän niitä kämppiä on ja miten ne liittyvät tämän päivän elintason tavoitteluun.

Itse olen pitänyt kassavirtaan ja arvonnousuun pohjautuvia asuntosijoitusstrategioita jossain määrin erillisinä. Kolmas strategia on flippaus.

Jotkut keskittyvät kassavirtaan, jolloin tyypillisesti ostetaan edullisia kohteita suurella omarahoitusosuudella pienistä tai keskisuurista kaupungeista. Toiset arvonnousuun, jolloin kohteen hankintahinta voi olla kova, mutta asunto sijaitsee paikalla, jossa sen arvo todennäköisesti huomattavasti nousee vuosikymmenten mittaan (suurkaupunkien keskustat ym.)

Parhaat kämpät ruksivat mielestäni molemmat boksit. Ne sekä tuottavat positiivista kassavirtaa että nostavat (todennäköisesti) arvoaan pitkässä juoksussa. Aiemmin esitettiin hyvä huomio siitä, että tuulipukusijoittajalle/asuntobullerolle voi olla raskasta katsella negatiivista kassavirtaa kovin pitkään. Sijoitus tuntuu vaan imevän rahaa omasta taloudesta sen sijaan, että se tuottaa mitään konkreettista. Ajatus siitä, että 25 vuoden päästä asunto on velaton ja tuottaa silloin positiivista kassavirtaa on kaukainen monelle sekä se, että laina kuitenkin lyhenee koko ajan.

Lähtökohtaisesti en osta suomen asuntomarkkina ETF:iä, vaan yksittäisiä hyviä diilejä.

Ostan reilulla vivulla kassavirtapositiivisia kohteita Tampereen ympäryskunnista hyvän vuokrakysynnän mikrosijainneilta strategiana BRRRR. Tavoitteena on siis tehdä mahdollisimman nopeassa tahdissa hyviä diilejä, jossa kussakin pyritään luomaan maksimaalisesti arvoa ostamalla alle markkinahintaan, remontoimalla arvoa nostavasti ja uudelleenrahoittamalla saada tämä luotu pääoma ulos seuraavaan kohteeseen.Tulevat remontit on luonnollisesti laskettu kalkyyliin mukaan ja ovat erinomainen verosuunnittelun väline.

Jos sinulla on vahva näkemys asuntojen hintojen noususta muutaman vuoden kuluessa ja haluat sillä spekuloida, niin mikäs siinä. Tietysti jos tässä onnistuminen perustuu 90%:sti korkojen laskuun, niin miksi ei vain yksinkertaisesti veivaisi korkojohdannaisilla?

Tai jos haluat spekuloida nimenomaan suomen asuntojen hintojen nousulla, niin miksi et ostaisi kojamon osaketta vivulla, nyt kun se on tullut vahvasti alas?

Yksi arvioitava asia on myös se, lyheneekö asunto enemmän kuin mahdollinen negatiivinen kassavirta on. Mikäli näin on jo nykyisellä korkotasolla, voi mielestäni olla suht turvallisin mielin.

Muuten, joko nähdään ensi viikolla 12kk euribor alle 4%?