Juuri näin, suoraa se ei sitä tarkoita. Riskienhallinta on aina kokonaisuus, joka lähtee henkilökohtaisesta taloudesta. Jos esimerkiksi perheellä jää joka kuukausi vanhempien palkoista vaikka pari tonnia tonnia normi kulujen jälkeen sijoitettavaksi, niin vaikkapa kaksi kassavirtanegatiivista asuntoa a. -300€/kk sillä kattaa mukavasti, eikä edes jännitä.

Jos sen sijaan salkusta löytyy vaikka seitsemän ovea, joihin kuhunkin joutuu joka kuukausi syöttämään 300€ kuussa, niin saman perheen riskit ovat korkealla, mikäli jompikumpi vanhemmista joutuu vaikka työttömäksi tai tulee avioero. Varsinkin tällaiseen aikaan, kun asuntomarkkina on jäässä ja hinnat tulleet alas. Tyypillisesti useampi tällainen riski vielä realisoituu kerralla. Monesti korkojen nousu, asuntojen hintojen lasku, irtisanomiset ja lisääntyneet avioerot korreloivat vahvasti.

Kun tuollaisen riskienhallintayhtälön on miettinyt, niin ymmärtää, että esimerkiksi 90%:sti pörssiin allokoivalle todella pitkän sijoitushorisontin sijoittajalle yksi arvonnousu-odotuksin ladattu kassavirtanegatiivinen asunto voi olla oikein jees hajautus.

Sen sijaan toiselle salkullinen kyseisenlaisia kohteita voi olla iso virhe.

Alkaa mennä vähän asuntosijoittamisen puolelle tämä aihe, mutta pistetään nyt omakin lusikka soppaan.

Pitkässä juoksussa oman pääoman tuotto% määrittelee sen miten hyvin asuntosijoittamisessa on mennyt. Opon tuoton näkökulmasta on yhdentekevää onko tuotto tullut vuokratuotoista vai arvonnoususta. Tässäkin ketjussa mainitussa brrrr-strategiassa kyse on opon tuoton maksimoinnista. Kun opon tuotto% pysyy korkeana, niin tapahtuu tää Hurun lanseeraama ‘‘lumipalloefekti’’ joka kansankielellä tunnetaan ihan vaan korkoa korolle -ilmiönä.

Kassavirran hallinta on osa riskien hallintaa. Menee samaan kategoriaan esim velkavivun hallinnan kanssa. Kassavirta on ikään kuin pakollinen paha, joka täytyy hanskata, jos meinaa asuntoihin sijoittaa. Kassavirtapositiivisuus/-negatiivisuus ei yksinään kerro opon tuotosta mitään.

Tällä hetkellä etenkin kasvukeskuksissa pelkällä vuokratuotolla on erittäin hankalaa perustella sijoitusasunnon ostamista. Eli kun korot+hoitovastike syövät vuokran lähes täysin, niin opon tuotto jää naurettavan pieneksi ellei jopa negatiiviseksi.

Mikäli haluaa ostaa sijoituskämpän kasvukeskuksista tällä hetkellä, niin sen täytyy lähes välttämättä pohjautua näkemykseen asunto-/vuokramarkkinoiden muutoksesta.

Markkinaodotus seuraavan viidentoista vuoden korkotasosta on keskimäärin hieman päälle kolmen prosentin(+marginaali). Mitä enemmän oma näkemys poikkeaa markkinan näkemyksestä, niin sitä riskisemmällä pohjalla sijoitus on.

Ylipäänsä tuntuu, että joidenkin näkemykset ovat aika ehdottomia. Tuntuu että tässä ketjussa on poteroiduttu oman näkemyksen kanssa ja vahvistusharhapäissään nähdään kaikki asiat melko yksipuolisesti. Asuntomarkkina on monen muuttujan summa ja yksittäinen muuttuja voi tukea omaa näkemystä, mutta mikään tae se ei ole asuntojen hintojen noususta/laskusta.

Sellainen asia on myös hyvä huomioida, että arvonnousu ei välttämättä koskaan realisoidu, jos kohdetta ei koskaan myy tai sen joutuu myymään pakon edessä huonolla hetkellä, jolloin arvostustaso on matala (kuten nyt.)

Lisäksi arvonnousu edellyttää, että ei osta asuntoja ”ylihintaan” syklien huipulla. Tunnettu asuntosijoittajien mantra on, että suurin tuotto tehdään asuntoa ostaessa.

Edellä oli esimerkki Itä-Helsingistä, jossa asunnon arvo oli laskenut viimeisen 10-15 vuoden aikana, vaikka jo pelkästään inflaation vaikutus edellyttäisi 2-3 % vuosinousua.

Saati, että voisi olettaa arvonnousun olevan aina kaikkina hetkinä jonkinlainen vakio, kuten 4 % vuodessa. 90-luvun lamassa asuntojen arvot tippuivat suurten kaupunkien keskustoissakin luokkaa 50 % ja aika kauan meni arvostuksen palautuessa edes omilleen, jos huipulta sattui ostamaan kämpän.

Siinä mielessä arvonnousu on aina varsin epävarma ja spekulatiivinen komponentti. Nousu realisoituu vasta, kun tuotot (verojen jälkeen) makaavat tilillä. Ennen sitä kaikki on pelkkää pilvilinnojen rakentelua eli ilmaa.

Asunnon arvonnousua voi kuitenkin hyödyntää muutenkin. Tietenkin henkilökohtaisen lainan vakuutena, mutta totta kai sillä on vaikutusta myös yhtiölainojen rahoitusehtoihin.

Jos ostit kämpän hintahuipun hetkellä 1980- ja 1990-lukujen vaihteen tietämillä, niin nimellishinnat palautui vuosituhannen vaihteessa tuolle tasolle. Nyt ne hinnat ovatkin jo about kaksinkertaistuneet tuosta.

Sellainen huomio vielä suuresta hintaromahduksesta, että kun kämppien hinnat olivat pohjilla vuonna 1993, niin nimellishinnoissa oltiin itse asiassa pakitettu vain jonnekin vuoden 1987 tietämille.

1990-luvun lamassa meillä puhkesi mielestäni varsin kiistaton asuntokupla. Nyt meillä ei ole ollut samanlaista kuplaa, vaan hinnat ovat lähinnä reagoineet muuttuneeseen korkoympäristöön. Tosin se reagointi on ollut kovin maltillista, mistä itsekin olet kirjoittanut.

Kyllä arvonnousu on ihan oikeaa tuottoa siinä missä vuokratuottokin, vaikka kämppää ei realisoisikaan. Toki edellyttää että käytetään realistista markkina-arvoa eikä mitään hatusta tempaistua arvonnousua.

Eli kun lasketaan kokonaistuottoja, tulee kämpät arvostaa sen hetkiseen markkina-arvoon. Sama pätee myös arvonlaskuun. Multa löytyy pari kohdetta joiden arvo on laskenut about 15 % ja voi pojat kuinka hyviltä sijoituksilta ne näyttäiskin, jos käyttäisin markkina-arvona ostohetken arvoa

Siinä oon kyllä kanssas samaa mieltä, että arvonnousu on spekulatiivisempaa. Uskon että nyt kun ikuiselta nousulta on ainakin väliaikaisesti katkottu siivet, sijoittajat eivät anna enää samaa painoarvoa arvonnousulle. Vaikka joku voisi sanoa, että hintojen tippuessa tuotto-odotus kasvaa, niin uskon että jatkossa sijoittajat haluavat enemmän nimenomaan ‘‘kovaa maata jalkojen alle’’ eli vuokratuottoa. Toisaalta jos muut etsivät vain vuokratuottoa, niin arvonnousua metsästävä sijoittaja voi poimia ale-laarista hyviä löytöjä. Tää on vähän tämmöinen kehäpäätelmä

Tiedotteessa tosiaan yhtiöistä puhuttiin - itsekin siihen kiinnitin huomiota. Kyseessä on kuitenkin vain yhden osapuolen antama tieto…ainahan on mahdollista ettei ostaja suostu kuin liiketoimintakauppaan. Tällöin vastuut ei välttämättä siirry (hyvin todennäköisesti eivät siirry)

Jos itse oisin ostaja niin en kyllä yhtiötä ostaisi vaan vain sen mikä on ostamisen arvoista liiketoiminnassa. Loput jäisivät Lehdon osakkeenomistajien iloksi.

Lehtohan on nyt maalannut itsensä niin nurkkaan, ettei sieltä enää ainakaan raksaurakkaa nousta tekemään. Ei kukaan osta Lehdolta raksaprojektia nyt nähdyn ilmoituksen jälkeen.

Lehto otti ikäänkuin moran kurkullensa ja nyt täysin ostajakandidaatin armoilla. Ilman että on ilmeisesti diiliä joka sitoisi ostajaa mitenkään.

PS. tämä on kyllä ilmeisen väärässä ketjussa tämä sivujuonne - mutta itselläni ei ainakaan ole poweria tai toimintoa siirtää oikeaan ketjuun eli Lehdon alle. Ehkäpä ylläpito apustaa?

Arvonnousua (paperilla) voi tosiaan hyödyntää lisäsijoitusten haalimisessa. Yhtälön pitäisi tietysti toimia myös toiseen suuntaan eli asuntojen arvojen laskiessa pankit alkaisivat vaatia lisävakuuksia, mutta kuten tässä ketjussa on aiemmin tuotu esiin, se ei päde yksityissijoittajiin. Yksityissijoittajan asema on siinä mielessä turvattu.

Kynällä on siten (ollut) äärimmäisen helppoa tehdä rahaa varsinkin nousumarkkinassa. Esimerkiksi itse pyysin neljältä eri välittäjältä hinta-arvion omasta kämpästä ja käytännössä arviot menivät pankille läpi sellaisenaan ennen korkojen nousua. Olisin voinut valita korkeimmat hinta-arviot ja toimittaa pelkästään ne pankille, jolloin vakuuksia olisi vapautunut kymppitonneja enemmän kuin matalimpien arvioiden mukaan. Tämä rumba opetti sen, että pankit ovat huonosti perillä asuntojen todellisista arvoista tai virkailijat ovat laiskoja selvittämään niitä erityisen tarkasti, ja välittäjien arvioihin on luotettu aika sokeasti. Nyt ehkä tilanne on voinut tiukentua.

Nyt asuntojen reaalihinnat ovat kuitenkin laskeneet sen 30 % eli jonkinlaista kuplautumista markkinalla on ollut. Ei kuitenkaan mitään naapurimaamme Ruotsin tasoista.

Tässä oli hyviä ja realistisia arvioita. Korot näyttävät kääntyvän hitaaseen laskuun ja vaikutus on nimenomaan psykologinen osalle ihmisistä. Lisäksi pitää edelleen erottaa omaan käyttöön tulevat perheasunnot ja pienet sijoitusasunnot. On hyvin vaikea nähdä enää nykylaskun jälkeen isompaa laskua vaikkapa Tampereen uudehkoissa perheasunnoissa, koska niistä on jo valmiiksi pulaa. Sen sijaan sijoitusyksiöiden ylitarjontaa puretaan varmasti vielä koko ensi vuosi ja varsinkin huonoinpien kohteiden hinnat saattavat laskea vielä lisää nykyisen 20-30% päälle.

Sijoituslainoissa on useimmiten huomattavasti normaalia asuntolainaa lyhyemmät juoksuajat. Niiden lainapääoma siten lyhenee huomattavasti nopeammin ja siten vakuusvajetta ei tule niin helposti.

No jaa. Pankeissa kai pääsääntöisesti tarjotaan omaan kotiin max. 25 vuoden lainaa ja sijoituskämppään 20 vuoden lainaa. Keskimääräinen laina-aika uusissa lainoissa on 21 vuotta. Lisäksi täytyy muistaa, että ennätyssuuri osuus sijoittajien lainavelvoitteista on taloyhtiölainoissa.

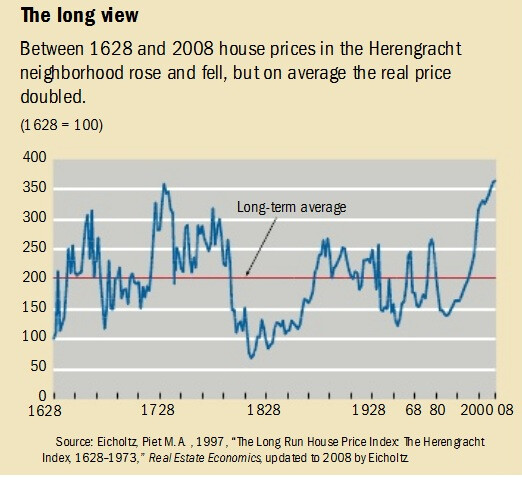

Asuntojen historiallista arvonnousua on tutkittu Amsterdamissa muodostamalla indeksi keskeisellä sijainnilla Herengracht kanaalin varrella olevien asuntojen hinnoista. Tämän perusteella asuntosijoituskeissinsä arvonnousuun perustavien kannattaa olla hyvin varovaisia.

Jopa Amsterdamin kaltaisessa kasvavassa kaupungissa asuntojen reaalinen hintojen nousu on ollut käytännössä 0% vuodessa viimeisen 380 vuoden aikajaksolla.

Kun asiaa ajattelee, tämä käy järkeen. Jos reaalinen hintojen nousu olisi edes 1% cagr, asuntojen hinnat olisivat monikymmenkertaistuneet kuluttajahintoihin nähden tuolla ajanjaksolla. Reaalinen asuntojen arvonnousu ei siis pitemmän päälle ole kestävä ilmiö. Yksittäistä asuntoa tarkasteltaessa reaalituotto painuu todennäköisesti suurimmassa osassa pakkaselle ihan jo asunnon vanhenemisen ja kulumisen takia.

Myös Herengracht indeksissä näkyy viimeisimpänä 80-luvulla alkanut ralli. Vastaavia on ollut ennenkin, mutta return to mean on lopulta aina tapahtunut. This time is different?

No eikö tuo ole ihan järkeenkäypää? Ei kai hinnat voi nousta kovin pitkään yleistä inflaatiota ja palkkakehitystä nopeammin… Muutenhan vuosikymmenten kuluessa ei kenelläkään olisi varaa asua missään.

On ne sitten sijoitusasuntoja tai omia niin rahoitetaan yleensä velalla. Inflatorisessa ympäristössä yleensä palkat kehittyy suotuisasti ja jos lainat pysyvät samana niin säästöasteesta riippuen niiden lyhentäminen tulee ajansaatossa yhä helpommaksi.

Kyllä se sijoitusasunto tuottaa jos se lainoitettu velkavivulla ja se lyhentää itse itseään. Siihen jos saa arvonnousua niin se on plussaa.

Ei se ole mahdotonta… Niin vaan ei voi jatkua ikuisesti ja alueellisia eroja löytyy… Kyllä jossain kaupunkien keskustoissa vaikka hgi hintakehitys on vähän erilaista kun perähikiällä… Johtuen siitä että aina joillakin rahaa ostaa paalupaikoilta jos keskustaan haluaa.

Sijoitusasuntojen tuotto on tehty velkavivulla viimeiset 20vuotta ja suurella. Tällä hetkellä yhtälö on haastava. Velkavipu on tehnyt sijoituksista todella kannattavia. Pärjännyt pörssille…

Eli Helsingissä asuntojen hinnat voi nousta jatkuvasti yleistä inflaatiota ja palkkakehitystä nopeammin, mutta muualla ei? Kai nyt jossakin kohti tulee raja vastaan? Jos kaksio maksaa Helsingissä enemmän kuin mitä Dubain kuninkaalla on vara maksaa?

Puhutko edelleen Helsingistä? Sinnehän majoitetaan enenevissä määrin juuri heitä joilla ei omat tulot riitä edes Pieksämäellä asumiseen. Kauanko se on ns.“huippusijainti”?

On sielläkin niitä reiluja hintoja… Tietenkään sinulle ei mikään ole kallista? Hgi nyt vaan sattuu olemaan Suomen kallein kaupunki. Ja aika monessa muussakin maassa ne pääkaupungit ovat kalliita asuinalueita.