Oikein hyvä tarkennus, käppyrät ja tilastot muutenkin johtavat helposti virhetulkintoihin.

Tuo Numbeo oli minulle ihan uusi tuttavuus, mielenkiintoinen sivusto ja vaikuttaa lukemiltaan ihan suhteellisen validin oloiselta, kiitos siis linkistä. Absoluuttisesti moni tunnusluku näyttää sen perusteella olevan tosiaan aika vastaavia Helsingissä ja Tukholmassa, mutta itse en sivuuttaisi jo mainitsemaasi korkotasoeroa ihan noin helposti. Velkavipu on tosiaan asuntosijoittamisessa todella oleellinen asia, sitä käyttävät käytännössä kaikki (järkevät) sijoittajat, kuten myös valtava enemmistö omistusasujista. Korkoeroilla onkin tosi iso merkitys, kun puhutaan absoluuttisesti näin pienistä yieldeistä.

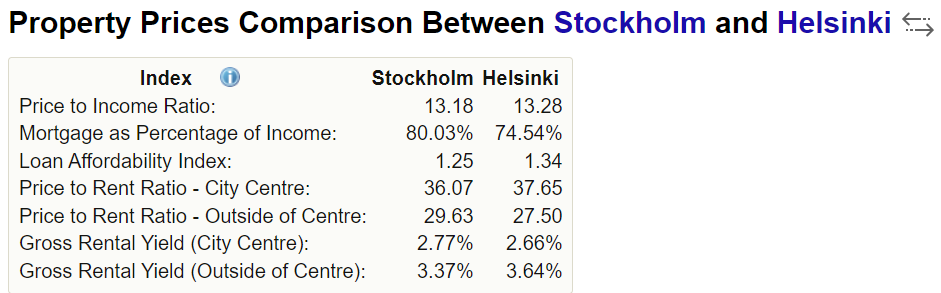

Kun siivoaa Numbeon yieldeistä korot pois 70%:n velkavivulla, niin saadaan seuraavanlaisia lukemia:

|

Stockholm |

Helsinki |

|

| Gross Rental Yield (City Centre): |

2,77 % |

2,66 % |

|

| Gross Rental Yield (Outside of Centre): |

3,37 % |

3,64 % |

|

| Price to Income Ratio: |

13,18 |

13,28 |

|

|

|

|

|

| Mortgage Interest Rate in Percentages (%), Yearly, for 20 Years Fixed-Rate |

2,00 % |

1,18 % |

|

| Loan-to-value |

70,00 % |

70,00 % |

|

|

|

|

Difference |

| Yield after interest (City Centre): |

1,37 % |

1,83 % |

0,46 % |

| Yield after interest (Outside of Centre): |

1,97 % |

2,81 % |

0,84 % |

Edelleen toki yieldit ovat absoluuttisesti aika lähellä toisiaan, mutta tässä kohtaa menee prosentuaalisesti jännäksi. Jotta Helsingin yieldit keskusta-alueella korkojen jälkeen tippuisivat Tukholman tasolle 70%:n lainoitusasteella, pitäisi Helsingin keskustan hintojen nousta 21%. Keskustan ulkopuolella Helsingin hintojen pitäisi nousta puolestaan 30%, jotta yieldi korkojen jälkeen tippuisi Tukholman tasolle. Laskelmassa huomioitu korkeamman hinnan vaikutus nouseviin korkokuluihin.

|

Centre |

|

|

Out of Centre |

|

| Price |

100 000 € |

121 000 € |

|

100 000 € |

130 000 € |

| Rental Income After Interest |

1 830 € |

1 657 € |

|

2 810 € |

2 562 € |

| Rental Yield after Interest |

1,83 % |

1,37 % |

|

2,81 % |

1,97 % |

Tämä on melkoisen dramaattinen ero, niin dramaattinen ettei noilla Tukholman luvuilla ole tehtävissä oikein järkevää asuntosijoitustoimintaa, edes velkavivutettuna. Siinä missä siis Helsingissä edelleen nykyisillä hinnoilla hyvää ansiotuloa saava henkilö pystyy tekemään ihan järkevää asuntosijoitustoimintaa, niin Tukholman osalta ei oikein voi sanoa samaa. Sanoisin, että tämä tekee markkinasta aika paljon volatiilimman, jos alla ei ole käsiä pehmentämässä markkinan liikkeitä. Helsingissä jos hinnat tippuu 10%, niin ostajia löytyy ihan varmasti melkoinenkin määrä jos muut muuttujat pysyvät suunnilleen ennallaan, mutta Tukholmassa ei näin oikein voi mielestäni sanoa.

Toinen tapa laskea hintaeroa olisi suhteuttaa korkoeron vaikutus tuloihin. Myös tässä tapauksessa korkoero saa aikaiseksi aika ison, vaikkakin toki sijoittajan silmälaisein laskettua pienemmän, vaikutuksen.

Jos oletetaan vaikkapa nyt tasalyhenteinen 20v laina 80%:n lainoitusasteella noilla Numbeon luvuilla, niin saadaan seuraavia lukemia:

|

Stockholm |

Helsinki |

| Price to Income Ratio: |

13,18 |

13,28 |

| Mortgage Interest Rate in Percentages (%), Yearly, for 20 Years Fixed-Rate |

2,00 % |

1,18 % |

| Loan-to-value |

80,00 % |

80,00 % |

|

|

|

| Cash flow to Income Ratio: |

0,87 |

0,79 |

Tukholmassa näillä keskimääräisillä numeroilla asunnon kuluihin kuluu siis 87% vuosittaisista nettotuloista, kun taas Helsingissä “vain” 79%.

Vaikka Numbeon luvuilla asuntojen hinnat suhteessa tuloihin ovat Tukholmassa jopa hiukan Helsingin alapuolella, niin lainanlyhennyksiin ja -korkoihin kuluva kassavirta suhteessa tuloihin on Tukholmassa aikalailla 10%-yksikköä Helsinkiä suurempaa.

Eli siis lyhyesti sanottuna, näiden laskelmien perusteella Tukholmassa asuntojen hinnat ovat omistusasujan kannalta noin 10% korkeammat ja asuntosijoittajan kannalta noin 21-30% korkeammat, kuin Helsingissä. Pysyn siis edelleen kannassani, että aika kaukana ollaan Tukholman tilanteesta.

Tämä kaikki toki sillä oletuksella, että Suomen korkomarkkina pysyy entisellään. Se pitää siis sanoa, että jos tämä meidän pitkään aivan erinomaisesti toiminut asuntolainamarkkina menisi tavalla tai toisella rikki niin, että rahan hinta nousisi ilman samanaikaista inflaatiota vaikkapa tuonne Tukholman tasolle, niin sitten oltaisiin varmasti Helsinginkin asuntomarkkinoilla jännän äärellä.

No mutta joo, nyt meni aikamoiseksi numeroniiloiluksi eikä nämä varmasti olleet mitenkään yksiselitteisiä laskelmia. Saa siis mielellään haastaa jos jossain kohtaa meni ajatus vinoon

Strategiasta, pääomien suuruudesta ja etenkin aikahorisontista riippuen olet ihan varmasti monessakin suhteessa täysin oikeassa. Asunnoissakaan ei enää niin sanottua ilmaista tuottoa ole juurikaan saatavissa, eli aika paljon töitä sielläkin pitää tehdä jotta pääsee nousemaan keskimääräistä markkinatuottoa selvästi korkeammalle. Jos tämän työn tekee mieluummin osakemarkkinalla, niin sitten ihan satavarmasti kannattaa niin myös tehdä

Sanottakoon nyt kuitenkin vielä loppuun se, että itsekään en kyllä Helsingin asuntomarkkinoihin sijoita. Todennäköisesti sijoittaisin jos pankkitilillä olisi nolla tai pari lisää ennen pilkkua, mutta nykyisillä vielä harmillisen vajavaisilla pääomilla joutuu riskienhallinnallisista syistä painottamaan vähän enemmän kassavirtaa kuin arvonnousua. Tampereen markkinassa onkin toistaiseksi päästy minun laskelmissa optimaalisimpaan riski-/tuotto- suhteeseen niin, ettei aggressiivisen velkavivun seurauksena tarvitse pelätä pääomien menetystä edes romahdusskenaariossa, mutta toisaalta ei tarvitse tinkiä kauheasti spekulatiivisesta arvonnousukomponentistakaan.