Perinteinen osta kalliilla myy halvalla. Kellekään ei varmaan yllätyksenä tule että tällä hetkellä alhaalla ollaan. Onko silloin järkevää myydä on eri juttu.

Yleisesti ajatellaan että asuntojen ikuinen hinnousu on hyvä, mutta kolikon toinen puoli on se että kallistuneet asunnot ostetaan pääosin velaksi.

Lisäksi ensiasunnon ostajien on entistä vaikeampi päästä omistusasuntojunaan mukaan ilman vanhemmilta saatua alkupääomaa. Aika monessa suurkaupungissa ollaan jo tilanteessa että kohtuu hyvätuloisetkaan eivät pysty säästämään palkasta (kovan vuokran jälkeen) omarahoitusosuutta olan asunnon ostoon.

8 tykkäystä

Alhaalla ollaan ja monen mielestä saatetaan pian olla vielä selvästi alempana. Kuten reilun tuhannen asunnon päällä istuva Sarajärvi povas eräässä podcastissa, että rytinät tuskin oli vielä tässä. Jos pahempaan uskoo, niin myyntiin, tappiot vähennyksiin ja ostamaan halvemmalla takaisin.

3 tykkäystä

Voi olla ihan mahdollista, vaikken enää isoon rommaukseen uskokaan. Taitaa vain näillä jotka paniikissa nyt lunastelevat olla tekemätön paikka ostaa niitä sitten takaisin vielä halvemmalla, koska ihmismieli.

1 tykkäys

Ei olla. Esimerkki: Jos ostit asunnon lainarahalla hintahuipulla korkosuojatulla rahalla, hankintahinta + pääomakustannukset olivat summaltaan pääsääntöisesti pienemmät kuin tämän hetken hinta- ja korkotasolla kauppaa tehdessä. Samaan aikaan taloustilanne näyttää entistä epävarmemmalta ja vapaarahoitteisten kämppien vuokrat eivät nouse edes hoitokulujen vertaa.

Koska asunnon ostaminen oikeastaan on ollut kalliimpaa kuin nyt, kun huomioidaan hankintahinta ja lainarahan kustannukset? Ja aika pieni osa asuntokaupasta tehdään muulla kuin lainarahalla.

14 tykkäystä

Tarkoitin rahastojen lunastuksia paniikissa.

Tuohon sinun kommenttiisi sen verran, että vaikka nyt näin olisikin, voi pitkällä tähtäimellä ajatellen tehdä hyviä löytöjä hyvään hintaan. Ja usein asunto pitkällä tähtäimellä ostetaan.

Lisään vielä sen, että kun ihminen ostaa kotia itselleen vaikka 15 vuodeksi, ei sen hetkinen tilanne näyttele siinä minkäänlaista roolia.

1 tykkäys

Hyvää pohdintaa, mutta koko Suomea tarkastellessa asuntojen reaalihinta itseasiassa mörni koko 2010-luvun ja vasta 2020-2021 lähti laukalle. Toki hirmuiset täytyy olla alueelliset erot, koska Kiinteistömaailman datan mukaan 2010-2022 Helsingin keskineliöhinta kasvoi 50% mikä on tarkoittaa ihan merkittävää reealihintojen kasvua.

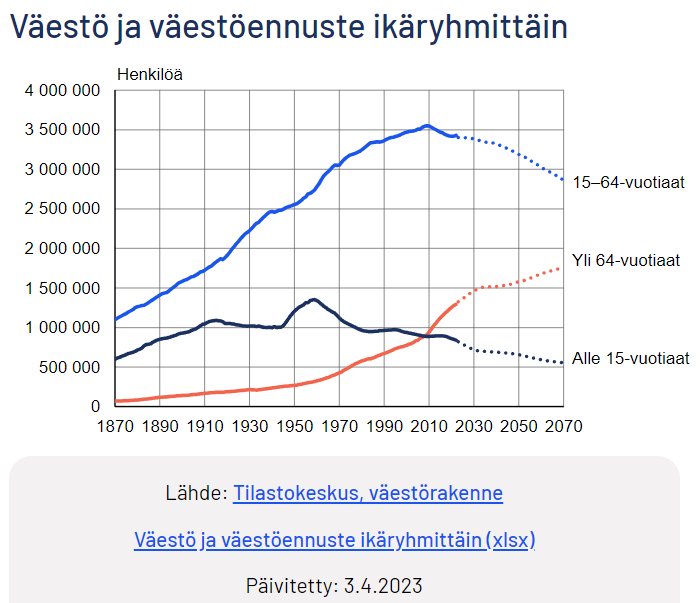

Kyllähän Suomen väestörakenne ja talouskehitys tulee haastamaan todenteolla tulevaisuudessa asuntojen hintakehitystä.

Tällä hetkellä mediaanituloisella pariskunnalla tekee tiukkaa saada Helsingistä tai Espoosta perheasuntoa vaikka vingutettaisiin asumiskulut 40 prosenttiin nettotuloista.

16 tykkäystä

Kiitos, hyvä lisäys.

Tarkoitatko nimenomaan että haasta hintojen nousujohteista hintakehitystä eli ajatusta siitä että hintojen aina pitäisi vaan nousta? Näin itse sen ymmärrän.

Sehän se ainakin omalle ikäluokalleni opetettu ajatus on ollut, että asuntojen arvot vain kasvavat ja siihen näkemykseni mukaan nykyiset väestönennusteet antavat valtavia haasteita.

Viime vuonna asuntomarkkina oli jopa asuntomarkkinoiden normaaliin tasoon harvinaisen epälikvidit mikä kielii isosta näkemyserosta ostajien ja myyjien välillä. Epäilen että ostajien pääasiallisena murheena on ollut supistunut ostovoima eikä niinkään spekulointi siitä, että tulevaisuudessa saa halvemmalla. Jos olen oikeilla jäljillä niin joko ostajien ostovoiman täytyy nousta tai myyjien täytyy myydä halvemmalla ennen kuin asuntomarkkina piristyy.

6 tykkäystä

Minä taas olen siinä käsityksessä, että yllättävänkin moni arvioi maksukykyään sen hetkisen tilanteen mukaan. Mutta jos sattuisikin olemaan pykälää fiksumpi asunnonostaja, niin vaikkapa sen 15 vuoden lainan korkonäkemykset ovat ihan jotain muuta kuin vaikkapa kolme vuotta sitten.

3 tykkäystä

Kovin saattaa tulla vaikkapa perheelle, jossa nuppiluku kasvaa, pitkä aika sitkutella kaksiossa ja odottaa parempia korkonäkymiä. Niitä on turha ennustella vaikkapa kolmen vuoden päähän, saatika 15 vuodeksi.

1 tykkäys

Mikäpä siinä auttaa jos talouden realiteetit ei mahdollista vaihtoa isompaan. Saattaa jopa pakottaa lopettamaan lisääntymisen kun muutkin elinkustannukset ovat nousseet.

10 tykkäystä

Siis nykyhetki ei näyttele ostopäätöksessä minkäänlaista roolia eikä tulevaisuutta kannata esim. korkojen osalta miettiä? No noilla spekseillä tosiaan ei minunkaan mielestäni kannata ihmetellä, ettei asuntojen hintapyynnöt ole tässä korkoympäristössä laskeneet enempää. Jostain syystä se kauppa ei kuitenkaan käy kovinkaan hyvin. Aika sitten näyttää, tarkistavatko ostajat vai myyjät hintakäsityksiään.

Kun kasvava perhe asuu kaksiossa, siinä on asumisen suhteen moniakin vaihtoehtoja. Jotkut jopa jäävät asumaan pieneksi käyvään asuntoon. Mutta vaihtoehtoja on myös miettiä vuokra- ja omistusasumisen välillä sekä miettiä asuinpaikkaa. Asuinpaikalla en tarkoita sitä, että helsinkiläisperheet muuttaa Pieksämäelle edullisempien asumiskulujen perässä, vaan lähinnä valintoja lähiasuinalueiden osalta. Kyse ei ole vain vapaaehtoisista valinnoista, vaan kasvavat rahoitusmenot myös rajoittavat niitä vapaasti valittavia vaihtoehtoja.

8 tykkäystä

Juuri tämä on oman ajatteluni ydintä, eli nousevat hinnat tarkoittavat suurempia lainoja jotka taas tarkoittavat kasvavia rahoitusmenoja joihin puolestaan suomalaisilla ei ole varaa.

1 tykkäys

Alan epäillä että käsität viestini tahallaan väärin. Totta kai näyttelee. Mutta jos isompaa tarvitaan, sellainen ostetaan, jos vaan taloudellinen tilanne antaa myöten. Mutta jotain korkotasoja on turha miettiä kymmenen vuoden päähän, sillä ei saavuta mitään.

Aina on oikea hetki ostaa KOTI kun sellainen löytyy.

Hemmetin turhauttavaa yrittää omaa kantaansa saada esille kun täällä joko ymmärretään väärin, tahallaan tai tahattomasti.

Tuohon Jukan lohkaisuun en nyt edes sanoja keksi.

Nyt riittää tästä ketjusta, kiitokset kaikille! Seurailen kyllä mutta kirjoittelu menee tauolle. Eipä siinä kyllä mitään menetetäkään, ei sillä!![]()

2 tykkäystä

Itse olen sitä mieltä, että pitkässä juoksussa asuntojen arvot nousee ja ratkaisu tähän tölkin potkimiseen on laina-ajan kasvatus. Tivoli saadaan pysymään pyörimässä, kun laina-aikaa hilataan hiljattain ylöspäin. Uskon, että ei aikaakaan ja 40vuoden laina-ajat ovat uusi maksimi. Onko kehitys toivottava on sitten toinen keskustelu.

3 tykkäystä

Kuten todettu, maksukyvyn heikkeneminen vaikuttaa päätöksiin. Siksi toisekseen, ei läheskään kaikki ole valmiita laittamaan muun elämän kustannuksella asumiseen niin paljon rahaa kiinni kuin suinkin on mahdollista.

Saavutuksista en tiedä, mutta pitkää ja monen lainanottajan talouden kannalta merkittävän suurta lainaa kannattaa miettiä vähän pidemmälle. Ei siitä ole kauaa aikaa, kun noin kolmasosa lainoista korkosuojattiin esim. korkoputkella tai korkokatolla. Varmasti noita otetaan vieläkin, vaikka taloudellinen mielekkyys onkin kyseenalaisempaa. Noissa lainoissa pitkän ajan korkoarviot näkyvät tässä ja nyt korkokuluissa.

1 tykkäys

Suomessa useampikin pankki tarjosi takavuosina 45 vuoden asuntolainoja. Handelsbanken tarjosi jossain vaiheessa 60-vuotista asuntolainaa. Eipä noista ole tainneet edes kuluttajat laajassa mittakaavassa innostua.

8 tykkäystä

Kiinteistömaailmalta löytyy tilastoa kauppamääristä ja neliöhinnoista alueittain. Tässä yksiöt Helsinki:

Onhan nuo kauppamäärät tippuneet varsin paljon ja neliöhinnat ottaneet parin vuoden takaisesta huipusta 16% alas. Kolmioissa lasku ollut vajaa 11%.

5 tykkäystä

Pitkissä laina-ajoissa sidotaan työikäiset tietenkin pitkäksi aikaa tuottamaan verotuloja ja työpanosta yhteiskunnalle. Eikö olisikin mielekästä antaa eläkeikään asti asuntolainaa tasaisella 40% siivulla nettopalkasta? Ainakin saataisiin arvot nousuun ja turhanpäiväiset firetysunelmat porukalta pois ![]()

Eikö asunnoissakin kannattaisi tähdätä mahdollisimman matalaan kustannustasoon samalla tavalla kuin ihmisten liikkumisen (autoilu ja julkisten liput) ja elintarvikkeidenkin hintojen toivotaan ennemmin laskevan kuin nousevan? Toisaalta voitaisiin tietenkin yksityistää kunnolla sekä elintarvikkeet että liikkumisväylät sijoitustoimintaan samalla tavalla, kuin kodit on valjastettu sijoitusinstrumenteiksi, vähävaraisile ja opiskelijoille tietysti subventoituna.

Joskus tulee mietittyä voisiko toimia sellainen hintataso, jossa esim. 5v laina-ajalla asunnon voisi maksaa pois ja tämän jälkeen vapautuisi ihmisillä se 40% tuloista palveluiden kuten vaikkapa hieronta, elämykset, ravintolat yms. käyttöön tai vaikkapa elintasoa nostaviin osakkeisiin. Vaatisi tietenkin reilua sääntelyä toimiakseen, mutta mielestäni parempi sekin, kuin että kilpaillaan kuka saa laittaa pisimpään isoimman siivun palkastaan tuottamattomiin seiniin.

Velkaisuus myös vaikuttaa tutkitusti negatiivisesti ihmisten hyvinvointiin, joten sinäsä lyhyemmät laina-ajat = hyvinvointitasojen arvot nousee

8 tykkäystä