Tässä näkyy hyvin, miten eri tavalla ajatellaan asunnoista kuin muista sijoitusluokista…

Ankkuroitumista toki tapahtuu osakkeissa ja kryptoissakin, ja sieltä löytyy sitten niitä tuki/vastustasoja hinnoille. Asunnoissa kun kyse on niin suurista summista, 10% tappionkin nieleminen tuntuu vaikealta. Periaatteessa näissä tapauksissa pitäisi pystyä myöntämään että ostohinta oli väärä ja osto ei ollut järkevä.

Pahoittelut jos tulkitsen viestiäsi väärin, mutta tartun tähän. Jos kyseessä esim vuokrauskäyttöön hankittu pieni sijoitusasunto, ei kyse ole mielestäni missään nimessä ”väärästä” hankintahinnasta tai ostopäätöksestä.

On helppo olla jälkiviisas muiden osto/myynti päätöksistä, mutta tässä tapauksessa esim pienten asuntojen käypienarvojen merkittävä lasku liittyy rahan hinnan nousuun ja sen ennustaminen se sitten vaikeaa on.

Ongelma mielestäni tuossa asuntojen arvostamisen psykologiassa on se, etteivät asuntoja omistavat suostu ajattelemaan ja laskemaan asiaa, kuten numeroiden kautta neutraalisti kuuluisi, vaan arvonmäärittämisessä mennään tunnepohja edellä.

Allekirjoitan. En sano että päätös olisi ollut hölmö ostettaessa. Sanon, että virhe joka on mahdollisesti tehty on tehty silloin. Sen jälkeen on mentävä eteenpäin ja hyväksyttävä että hinnat ovat liikkuneet epäsuotuisaan suuntaan.

Rahan hinta nousee koska hinnat nousee ja sitä yritetään hillitä korkoja nostamalla. Ei vaan koske tuo hintojen nousu asuntoja/kiinteistöjä, enään, niiden hinnat nousi vaikka inflaatio, eli yleinen hintojen nousu, polki paikoillaan vuosikymmenen. Näin ne erot tasaantuu ajan kans.

Jos palkat nousisivat inflaation myötä voisi olla vähemmän painetta asuntojen hinnoissa. Esim Saksassa ja Belgiassa palkat ovat nousseet reilusti eikä sikäläisiä työkavereita huoleta nousevat kulut - päinvastoin kun korot ovat inflaatiota matalammat.

Täällä Suomessa palkkojen nousu minimoidaan jolloin kallistuvat elinkustannukset pakottavat kiristämään vyötä.

Samaan aikaan isompien maiden palkkojen nousu ohjaa inflaatiota ja korkoja.

Varsinkin viime tammikuu oli kiinteistönvälittäjille murheellinen. Kiinteistönvälitysalan Keskusliiton tilastojen mukaan koko maassa tehtiin tammikuussa vain 2 771 asuntokauppaa

– Viime aikoina kauppojen tekemiseen on pitänyt tehdä todella paljon töitä ja käydä neuvotteluja jopa kuukausien ajan.

Keskustelin välittäjän kanssa tänään, tammikuu oli hyvin hiljainen.

Olen henkisesti valmistautunut siihen, että korot ovat korkealla (3-4%) useita vuosia. Keskuspankit reagoivat liian hitaasti korkeaan inflaatioon, josta ne saivat paljon rapaa niskaan. Ne eivät tule toistamaan samaa virhettä laskemalla korkoja liian nopeasti. Arvelen laskun tapahtuvan hyvin maltillisesti ja päättyvän jonnekin 1-2% tasolle. En usko nollakorkoajan palaavan.

Samaan aikaan hallituksen tekemät uudistukset tulevat vaikuttamaan kämppien kysyntään laskevasti. Omistuskämppään ei jatkossa tule saamaan mitään tukia ja pakkomyyntejä on edessä.

Vuokrakysyntä laskee varmasti kalliimman pään ei-niin-premium kämpissä, kun asumistukea leikataan. Esimerkiksi lähiöiden ex-uudiskohteisiin voi olla vaikea löytää jatkossa vuokralaisia, kun töissä käyvät voivat valita keskustan/keskustan tuntuman ja työttömille nämä kämpät ovat liian kalliita.

Periaatteessa reagoivat liian hitaasti, mutta toisaalta toimivat juuri niin kuin ovat kertoneetkin ja kuten homma toimii. Eli ovat datariippuvaisia. Pitää olla riittävästi dataa tueksi ennen kuin voi tehdä päätöksiä. Niin se oli toiseenkin suuntaan mentäessä. Pitää muistaa, että inflaatio ampui taivaisiin isolta osin energian hinnan siivittämänä, korkojen (olemattomien) ollessa osatekijänä. Ohjauskorot tulevat aina jälkijunassa, mutta tietoisesti.

Kun uusien asuntojen hintaa ei voi pudottaa, niin tarjolla nyt 5 vuoden vastikkeet kylkiäisenä.

Väkisin herää ajatus, että kuinka kauan Lapti mahtaa pysyä pystyssä… Ostajan kannalta parempi vaihtoehto olisi saada alennus suoraan hintaan.

RAKENNUSLIIKE LAPTI lanseerasi maanantaina kampanjan, jossa liike lupaa maksaa uuden asunnon ostajan hoitovastikkeet ja mahdolliset tonttivastikkeet viiden vuoden ajan.

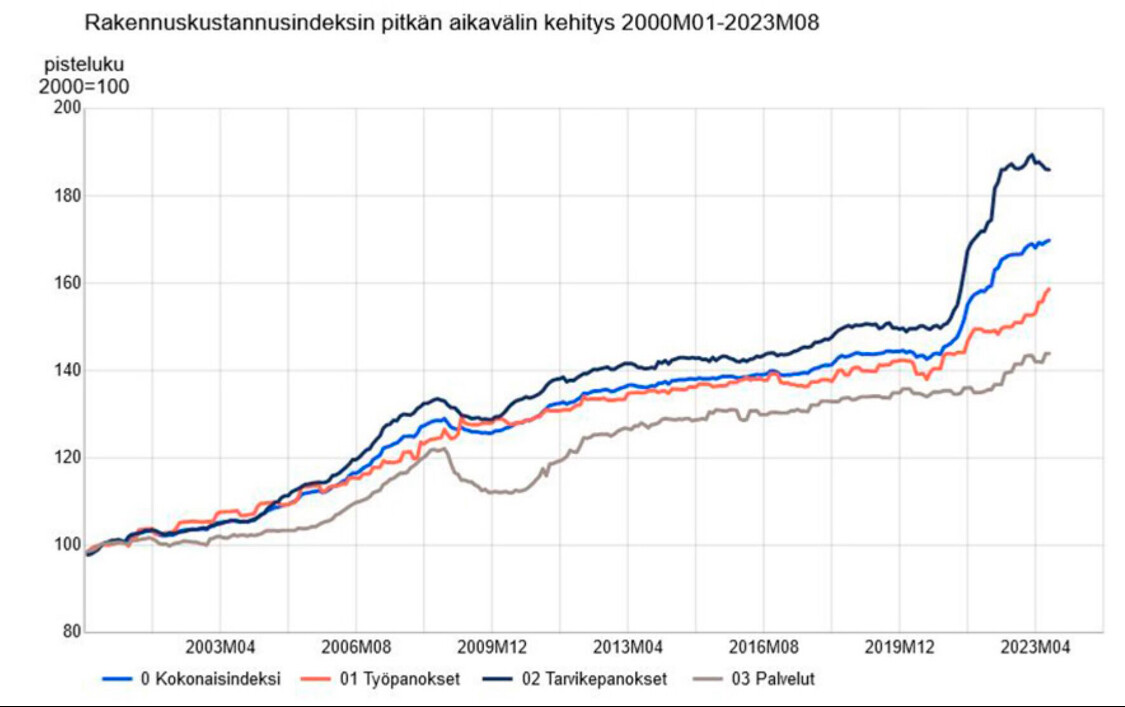

Rakennuskustannusindeksi muistutuksena mihin suuntaan asuntojen hinnat pitkällä aikavälillä menevät. Olisi markkinatalouden vastaista että hyvällä sijainnilla sijaitseva hyväkuntoinen taloyhtiö menettäisi arvoaan kun asiaa tarkastalee vuositasolla

Uusien autojen hintakäyrä on hyvin samankaltainen, mutta auta armias kun saat se auton ulos kaupasta niin markkinatalouden vastaisesti hinta lähtee välittömästi tippumaan.

Tuo alennus on saatu kuulostamaan rajulta kun viisi vuotta, mutta vertaapa esim. (muistaakseni) YIT:n muutaman kuukauden takaisiin, joissa sai kaikki vastikkeet kahdeksi vuodeksi. Ja rahoitusvastike+tonttivastike kuitenkin helposti kolmin/nelinkertaistaa summan niin tämä taitaa olla lopulta pienempi alennus kuin aikaisemmat.

Olisiko jollain heittää tällaista knoppitietoa, että kun myydään suorasähkölämmitteistä rivitaloasuntoa, niin eroaako päätyasunnon sähkönkulutus niistä keskimmäisistä asunnoista, joilta tuo yksi ulkoseinä puuttuu?

Hauska katsella halvempia myynnissä olevia asuntoja. Monissa on joku pommi taustalla. Iso remontti tulossa, paikallinen iso työllistäjä sulkemassa ovensa ym. Paljon sudenkuoppia huomaa, mutta ei varmaan silti puoliakaan. Taitaa olla näitä “köyhällä ei ole varaa halpaan” asioita…

Onhan se selvää, että jos toisessa asunnossa seinän takana on lämmitetty naapurin asunto ja toisessa kylmien talvipäivien ulkolämpötila, näkyy se lämmityskustannuksissa. Energiatehokkaimmissa taloissa tietenkin vähemmän kuin vanhassa talokannassa.

Se olisi mielenkiintoista tietää, että onko tuolla ollut viime aikojen energianhintakeskustelun seurauksena mitään vaikutusta hintoihin. Noin kokonaisuutta katsoenhan päätyasunnot toki ovat lähtökohtaisesti kysytympiä ja siten arvokkaampia.

Onhan se kulutus tietenkin suurempi, mutta onko sillä juurikaan käytännön merkitystä?

Jos nyt haarukoidaan vuosikulutus vaikka 8000-12000kWh niin siitä puolet on asunnon lämmitystä ja toinen puoli kuumaa käyttövettä ja käyttösähköä, johon lämmitettävien seinien määrä ei vaikuta.

Lämpöä hukkaavia pintoja on päätyasunnossa neljä(kolme seinää ja katto) ja keskellä taloa olevassa kolme(kaksi seinää ja katto). En huomio ny lattiaa koska niiden lämmön hukka tulee pääsääntöisesti ulkoseinien ali.

Jos päätyasunnon lämmitykseen menee siis 4000-6000kWh niin keskellä taloa olevan lämmitykseen noin yksi neljäsosa vähemmän, eli 3000-4500kWh. Hurjalla oletuksella että kaikki ulkoseinät ja katto olisivat yhtä suuria lämmönhukkaajia.

Euroina 15c/kWh jossa sihkö+siirto+vero hinta olisi päädyssä 600-900e/vuosi ja keskellä 450-675e/vuosi. Eli ero apauttiarallaa 200e/vuosi. Muuttujia ja oletuksia liikaa jotta voisi väittää lukua oikeaksi, mutta eiköhän se oikealle hehtaarille osu

Uusien autojen ja varsinkin sähköautojen hintakäyrä on tasan tarkkaan päinvastainen eli uusien hinnat tippumassa ja lujaa.

Mutta pitkässä juoksussa en kyllä nää että asuntojen hinnat tulisivat laskemaan vaan käänne tapahtuu. Uusia ei tule saamaan oleellisesti halvemmalla koska rakennusmateriaalit ja työnhinta. Ja tämän lisäksi laskeva korkotaso tulevaisuudessa sekä uudisrakentamisen vähyys tulevat nostamaan hintoja.

Melko uudessa rivitalossa LVI-suunnittelussa on ihan tyypillistä noin 20% isommat lämmitystehot päätyjen ja keskimmäisten asuntojen välillä, jos kyseessä on kaksi kerroksinen rakennus. Se kuinka suuri siivu lämmityssähköstä menee käyttöveteen on vaikea arvioida, kun siihen vaikuttaa niin paljon asukkaiden määrä ja veden kulutus tottumukset. Puolet sähköstä, kuten @Jukka7 arvioi, lämpimän käyttöveden lämmitykseen kuulostaa äkkiseltään aika paljolta ja vaatisi melko reipasta veden käyttöä. Varmaan tuossa tapauskohtaisesti jotain 30-50% välillä lämmityssähköstä menee lämpimän käyttöveden lämmittämiseen.