Ei siirry jos tarjontaa on niin paljon että asuntoja on tyhjillään ja eivät mene vuokralle. Ja kun uusien sopimusten hinnat laskevat, se laskee yleistä vuokratasoa.

Tietyn pisteen jälkeen tämä aiheuttaa vuora-asuntojen pistämistä myyntiin, joka laskee asuntojen hintoja (tarjontaa lisää) ja varmasti myös tiputtaa roimasti intoa hankkia sijoitusasuntoja vuokralle pistettäväksi.

Viimeinen kappale… ja sanon että ei tule tipahtamaan vuokrat vaan vastikkeen korotukset tullaan viemään vuokriin laajasti. Pudotus oli huimat 0.1% joka ei kyllä.loppuvuonna ikävä kyllä toteudu.

Asuntomarkkinoilla jyllää nyt ja tästä eteenpäin monenlaisia voimia, osalla on hintoja laskeva ja osalla hintoja nostava vaikutus. Kokonaisuudesta käsitykseen pääseminen aiheuttaa kyllä harmaita hiuksia, koska muuttujia on niin paljon. Tässä muutamia pohdintoja:

-korkotason nousu, hintoja laskeva vaikutus

-inflaatio ja ostovoiman heikkeneminen, hintoja laskeva vaikutus

-kuluttajien epävarmuus mm. sodasta johtuen, aiheutti ainakin hetkellisen pysähdyksen, mutta onko kyse vain väliaikaisesta ilmiöstä?

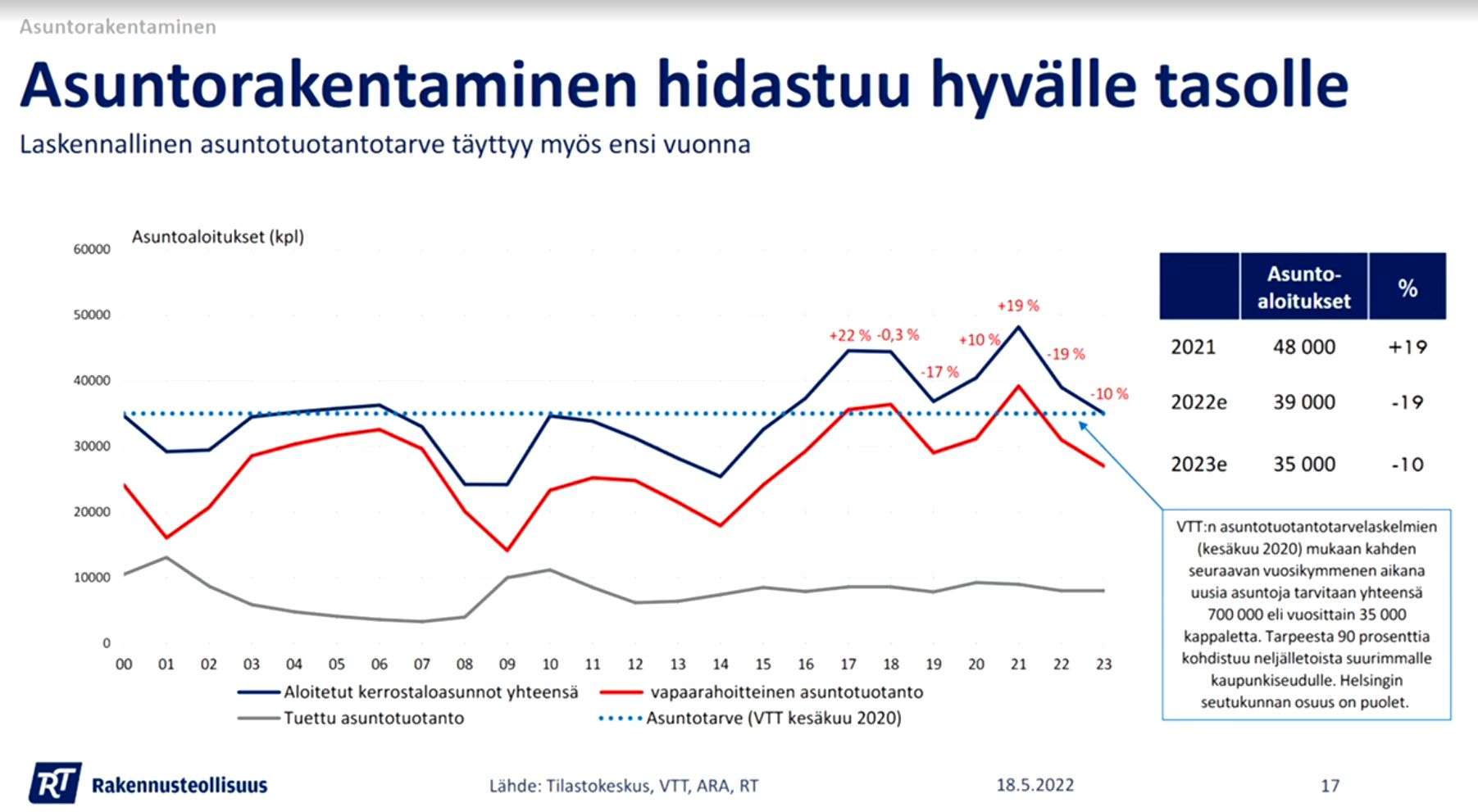

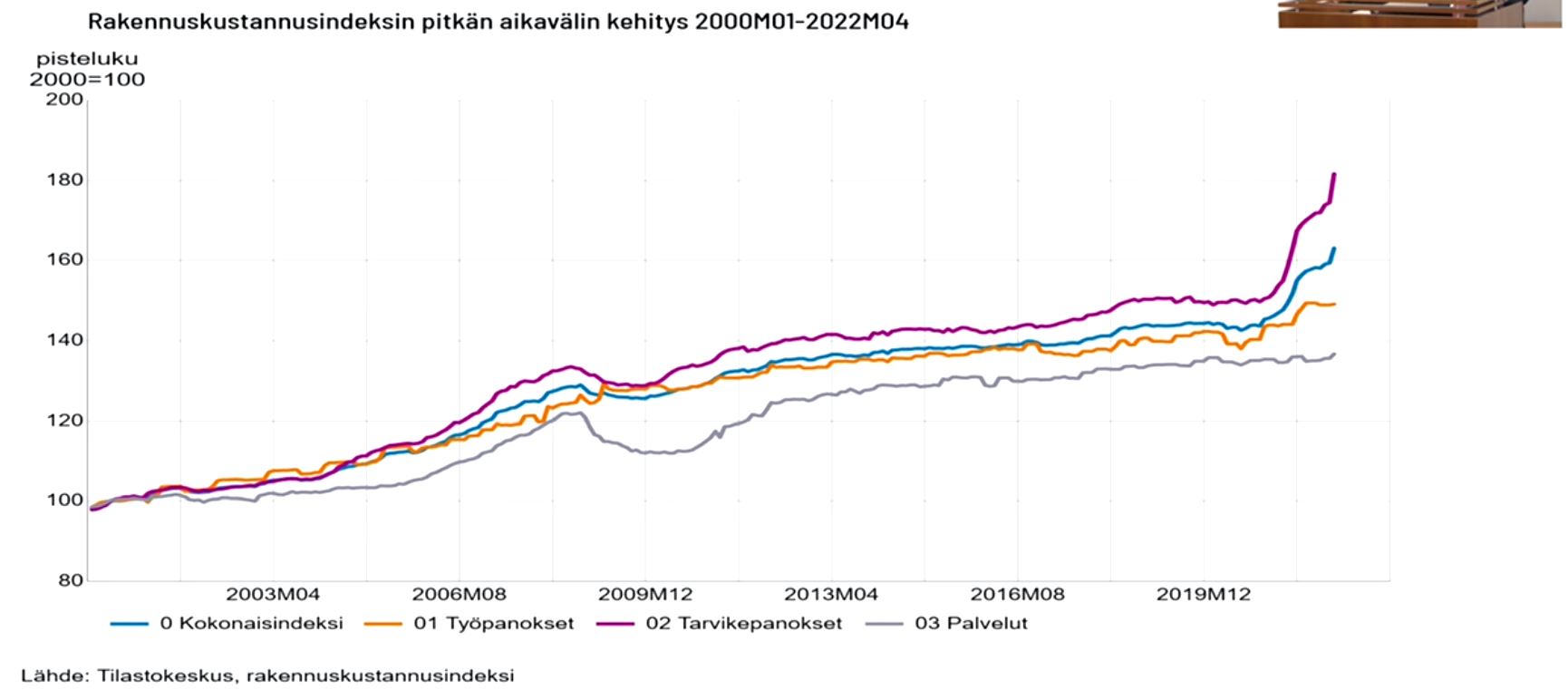

-rakentamisen kustannustason kova nousu, rakentamisen hidastuminen tästä johtuen, tarjonnan vähentyminen, hintoja nostava vaikutus

-vuokratasojen kehitys, nouseeko inflaation mukana? Jos vuokratasot tulevat ylöspäin inflaation mukana vaikka pienellä viiveellä niin sillä on tuottoja ja sitä kautta hintoja nostava vaikutus

Tuossa muutamia vaikuttavia voimia. On varmasti paljon muitakin, mutta ei ole tässä tilanteessa ihan selkeää vetää johtopäätöksiä mihin suuntaan hintatasot ovat kehittymässä.

Oma veikkaukseni on, että yleisellä tasolla merkittävää hintojen laskua ei nähdä, jos ei mitään yllättävää tapahdu kuten sodan leviäminen yms.

Inflaation laukatessa nimellishintojen pysyessä samalla tasolla reaalihinnat tippuvat joten selkeä nimellishintojen lasku tarkoittaisi aika merkittävää laskua reaalihinnoissa.

Todennäköisempänä pidän, että nimellisesti hintatasot pikemminkin nousevat kuin laskevat jollain 2-3v aikajänteellä. Tässä tilanteessa mielummin osa varallisuudesta seinissä kuin kassassa.

Itse en paljon tajua kiinteistösijoittamisesta, lähinnä kysynkin kuinka tuo korkojen verovähennyksen poistuminen ensivuonna kokonaan vaikuttaa asuntokauppaan, kun korkotaso on tulevaisuudessa nousussa myös asuntolainoissa, samoin inflaatio syö kulutuskysyntää ja asuntojen hinnat ovat korkealla jo muutenkin, uusien asuntojen hintoja nostaa raaka-aineiden kallistuminen. Pankit joutuvat tulevaisuudessa korkojen noustessa ehkä kiristämään asuntolainan saantia.

Kehitysalueet ovat erikseen, perikunnalla on Itä-Suomessa kerrostalo asunto myynnissä, hinta on 10000 euroa, neliöhinnaksi tulee n. 155 euroa, mutta ei mene silti kaupaksi.

En tunne jokaista kasvukeskusta niin hyvin kuin Tampereen seutua, joten voi olla muualla eri tilanne, mutta Tampereella on todella iso vajaus hyvistä perheasunnoista ja näiden hintaa siis tarkoitin. Lisävaikeuksia aiheuttaa rakentamisen hidastuminen ja uudisasuntojen kallistuminen inflaation takia. Vaikka tulisi taantuma, niin näiden hyväkuntoisten perheasuntojen hinnat eivät todennäköisesti tästä laske juuri yhtään, sillä tarjonta on niin vähäistä.

Mutta remonttia vaativissa 70-90 -luvun asunnoissa hinta ei enää pidä. Nyt on jo myyntiajat pidentyneet selvästi.

Hesari haastatellut välittäjiä asuntokaupan tilasta. Aika lailla samoja huomioita mitä täällä on jo esitetty. Perheasunnoista pulaa, mutta muuten ostajien varovaisuus on lisääntynyt ja kauppa käy nihkeästi. Sijoitusyksiöt eivät ole enää muotia.

Muutenkin tuon HS-artikkelin perusteella jäi vähän nihkeä kuva yksiöiden ja kaksioiden tulevasta kysynnästä. Töissä käyvät etsivät etätöiden myötä isompia asuntoja, ja etäopiskelu mahdollistaa kotipaikkakunnalle jäämisen (kasvukeskukseen muuton sijaan). Näiden vaikutus toki hiipuu nyt koronasta palattaessa, mutta edelleen aika moni suunnittelee tekevänsä jatkossa pidempiä matkoja töihin/kouluun muutaman kerran kuussa, ja asua itse hieman etäämmällä varsinaisesta kasvukeskuksesta.

Totta kai parhaat sijainnit ovat tässäkin poikkeus, kuten yllä mainittu Lauttasaari. Näiden paikkojen ulkopuolella odottaisin kuitenkin nimellishintojen junnaavan seuraavat vuodet paikoillaan, jolloin reaalista alennusta saadaan inflaation verran - ainakin nyt niissä kaupunkiyksiöissä/-kaksioissa.

Paljonhan tästä kehityksestä tulee riippumaan siitä kuinka korkealle pitkät korot nousevat, jos niiden nousu on laaja-alaista ja nousee esim 4-5% jos inflaatio ei ota hellyttäkseen. (Jenkkien odotus 2022 lopulle 3%) alkaa lainakustannuksien osuus hinnasta olla niin korkea, että asuntojen hinnan on pakko joustaa.

Katsotaan rauhassa. Inflaatio jyllää, energian hinta on koholla, korot nousee, taantuma kurkkii nurkan takana. Vaikea yhtälö ylläpitää samalla korkeaa asuntojen hintatasoa.

Niin… vähän vaikea rakentaa halpoja uudisasuntoja jos raaka-aineiden hinnat nousee, energia, kuljetus, palkat yms… ei se ainakaan pudota myöskään vanhojen asuntojen hintoja.

Kyllä uudisasuntojen ja vanhojen asuntojen välillä tietty cappi säilyy…

Edellä mainitut asiat eivät myöskään laske vuokria vaan nostavat sillä ne leivotaan sata varmasti vuokriin.

Sellaista bisnesmiestä ei ole että ottaa omalle kontolleen nousevat kulut yksistään… indeksikorotuksia tulee näin se vaan menee.

Ehkä sellaisenkin näkökulman voisi vielä nostaa esiin, että epävarmuuden kasvaessa vuokra-asuntojen kysyntä saattaa myös kasvaa. Näin on ymmärtääkseni edellisten lamojen, taantumien ja “kriisiaikojen” osalta käynyt.

Ei ehkä uskalleta ostaa omaa, aloittaa rakentamista tai sitoutua epävarmoihin uudiskohdeprojekteihin. Vuokralla voidaan paremmin katsella, että mihin maailman meno kehittyy ja tehdä sitten omistusasuntopäätöksiä myöhemmin, kun raaka-ainekustannukset hieman vakiintuvat, korkotilanne selkenee jne. Ja jos vuokra-asuntojen kysyntä nousee, niin nykyistä vuokratasoa on helpompi ylläpitää tai korottaa, jolloin taas ainakin sijoitusperusteisesti asuntojen arvoa määrittävät markkinaosapuolet voivat maksaa asunnoista “käyvän hinnan”.

Ajattelin kokonaishintaa, jossa vastike on huomioitu. Viimeaikoina remonttien hinnat raaka-aineineen nousseet, jota on voitu ujuttaa myös myyntihintaan.

Voihan se olla, että vaikka nouseva korko ei rokota vanhojen asuntojen hintoja, mutta täällä omallakin asuinalueella käytetyt omakotitalot ovat hinnat alkaen 350k€ vaikka ikää on jo 12-15v. Suuresti ihmettelen, jos kysyntä jatkuu tuollaisena mitä se nyt on, kun noilla summilla se prosentin korko lisää kuukausimenoja mukavasti.

Tosin vaihtoehtoja ei ole, kun uusiakaan ei kannata rakentaa, mutta suuresti yhä epäilen, että tämä hintataso pitäisi varsinkin, jos rakentamisen hinta tulee jossain kohtaa taas alas.

No joo… yleensä kyllä käy toisin päin… eli jos korjausvelkaa ja huonosti hoidettu yhtiö niin myyntihinta vaan laskee… ei kai kukaan halua enemmän maksaa siitä että kalliita remontteja vielä tulossa sen päälle.

Veikkaan että @Sfinski tarkoitti, että asuntojen velattomat hinnat nousee kun remontit realisoituu, mikä on täysin looginen päätelmä. Eli jos vaikka 100k euron(velaton hinta) arvoiseen asintoon tulee 10k remontti, tehokkailla markkinoilla asunnon velaton hinta nousee 110k euroon. Eli näennäinen arvonnousu johtuu puhtaasti tehdystä remontista.