Meidän taloyhtiössä (valm.vuosi 2020) osakkailta perittiin kolmen kuukauden ylimääräinen rahoitusvastike (koron osuus 3kk) alkuun, mikäli osakkaalla on lainaosuutta yli 50% velattaomasta hinnasta. Kun kun kolmen vuoden jälkeen alkaa myös lyhennykset juoksemaan, niin silloin peritään osakkailta taloyhtiön puskuriin myös kolmen kuukauden lainalyhennyksen määrä, mikäli lyhennysten alkamishetkellä on yli 50% yhtiölainaosuus. Vaikka tuo raha on ns. huonoa jemmarahaa pois omasta käytöstä, niin taloyhtiölle se tarjoaa suht. riittävän reagointiajan maksukyvyttömyyksien varalle.

7 tykkäystä

Kuulostaa äkkiseltään hieman erikoiselta järjestelyltä, kun ajatellaan että kaikkien maksujen tulee kuitenkin perustua yhtiöjärjestykseen ja osakkaiden yhdenvertaisuuteen. Mutta en minä ole mikään juristi, joten ehkä vain en ymmärrä jotain asiaa tuossa kuviossa.

4 tykkäystä

En nyt jaksanut kaivaa yhtiöjärjestystä varmistaakseni, mutta muistaakseni oli kirjattu yksityiskohtaisesti yhtiöjärjestykseen. Kaikki ostajat ovat uudiskohdetta hankkiessa tämän siis tienneet. Reilua ja pidin asuntoa ostaessani tätä hyvänä järjestelynä riskiä tasaamaan. Kunpa olisi ollut vielä “airbnb -kielto”, mutta niitä on alettu kirjaamaan joidenkin uudiskohteiden yhtiöjärjestyksiin ihan hiljattain.

1 tykkäys

No sitten asia vaikuttaa selkeämmältä. Aika usein (vanhoissa) taloyhtiöissä aletaan noudattamaan erilaisia yhtiöjärjestykseen perustumattomia maksukäytäntöjä, jotka on lähinnä tulonsiirtoja pienten asuntojen omistajilta suurempien asuntojen omistajille. Mutta hyvä, että teidän yhtiössä maksuperusteet perustuu yhtiöjärjestykseen.

Hyvä pointti, mutta ei varsinaisesti liity kommenttiini. Ostin myös itse sijoitusasunnon viime vuonna enkä missään vaiheessa kuvitellut koron pysyvän 1%:ssa, vaan laskin sen varaan ,että marginaalin kanssa kärsii nousta 4% asti ennen kuin pitää reagoida.

Minä taas kuvittelin pysyvän, mutta olenkin ottanut lainoihin pitkän korkosuojauksen ![]() Mutta vakavasti puhuen, kyllä asuntosijoittaminen on mennyt viime vuosina pahasti laukalle ja lehti toisensa jälkeen on pullistellut artikkeleita tasoa “siivooja aloitti viisi vuotta sitten asuntosijoittamisen ja on nyt kiinteistömiljonääri”. Niin paljon velkaa vaan kun ikinä saa, ja kaikki laskelmat tehdään matalimpien kuluodotusten ja korkeimpien tuotto-odotusten pohjalta. Toki suurimmassa lirissä taitavat olla ne, jotka ovat ostaneet laadun sijasta määrää; nyt sitten kärvistellään jonkun kymmenen Porin Pihlavassa sijaitsevan luukun kanssa ja ihmetellään, että mites ne korot nyt nousevat, kun Hypon päähumoristikin juuri viime vuonna vannoi ja vakuutti, että euroalueen korot eivät nouse koskaan. Mutta kyllä itku voi tulla monelle vielä näiden kasvukeskusten lähiöiden taloyhtiölainallisten 20 m2 koppien kanssakin. Ja niitä ei muuten tasan tarkkaan halua kukaan ostaa omaksi kodikseen.

Mutta vakavasti puhuen, kyllä asuntosijoittaminen on mennyt viime vuosina pahasti laukalle ja lehti toisensa jälkeen on pullistellut artikkeleita tasoa “siivooja aloitti viisi vuotta sitten asuntosijoittamisen ja on nyt kiinteistömiljonääri”. Niin paljon velkaa vaan kun ikinä saa, ja kaikki laskelmat tehdään matalimpien kuluodotusten ja korkeimpien tuotto-odotusten pohjalta. Toki suurimmassa lirissä taitavat olla ne, jotka ovat ostaneet laadun sijasta määrää; nyt sitten kärvistellään jonkun kymmenen Porin Pihlavassa sijaitsevan luukun kanssa ja ihmetellään, että mites ne korot nyt nousevat, kun Hypon päähumoristikin juuri viime vuonna vannoi ja vakuutti, että euroalueen korot eivät nouse koskaan. Mutta kyllä itku voi tulla monelle vielä näiden kasvukeskusten lähiöiden taloyhtiölainallisten 20 m2 koppien kanssakin. Ja niitä ei muuten tasan tarkkaan halua kukaan ostaa omaksi kodikseen.

19 tykkäystä

Tämähän se just on, uutisointi asuntosijoittamisen auvoisuudesta ja asuntojen arvostustasojen kehityksestä on ala-arvoista jossa asiantuntijoina on tahot joilla on niin oma lehmä ojassa ettei pahemmin voisi olla. Sitä päivää ei tule kun pankkiiri, rakennuttaja tai välittäjä kertovat että nyt ei kannata ostaa, hinnat tippuvat merkittävästi tai tuotto odotus on surkea mutta näitä tahoja haastatellaan ns objektiivisina asiantuntijoina ja jotkut tekevät vielä sijoituspäätöksensä näiden lobbareiden ennustusten perusteella.

14 tykkäystä

Ja mausteena noiden listaamiesi ammattilaisten päälle sitten tulevat vielä “sijoitusgurut” ja “varallisuusvalmentajat”. Osta muutama murju syrjäseudulta, brändää itsesi taloudellisesti vapaana menestyssijoittajana, suomenna muutamat amerikkalaisten sijoitusoppaiden kliseen, ala myymään verkostomarkkinoinnin hurmoshengen tyyliin varallisuusvalmennusta, ja homma on paketissa. Talouslehdetkin tekevät mielellään artikkeleita menestystarinasta, ja jopa alkeellisin lähdekritiikki jätetään tekemättä. Ja niissä artikkeleissa velatkin muuttuvat nettovarallisuudeksi, ja kämpät on arvotettu kuin Huhtanen Capitalissa konsanaan.

Elämme jänniä aikoja. Mutta siinä mielessä myös hienoa aikaa, että ehkä tietyt taloudelliset lainalaisuudet alkavat taas palautumaan mieleen.

19 tykkäystä

Joo lähiöt ovat kyllä haastavia, mutta eipä ne pienet asunnot niissä paljoa maksakaan. Oma hankintani oli kasvavan yliopistokaupungin keskustan kyljestä. Uskon että eroon pääsee ja vuokralainen on helppo löytää. Eniten mietityttää seuraako yleinen vuokrataso kuinka hyvin nousevia kustannuksia. Toivotaan parasta. ![]()

No, jos se 20 neliön koppi maksaa vaikka tamperelaisessa lähiössä sen 120t euroa, niin se on kuusi tonnia neliö. Ja naapurikunnissa ihan sama meno. Mun mielestä se on aika paljon. Ja vaikka aina sanotaankin, että sijoitusasunnoissa neliöhintojen tuijottaminen on typerää, ja vähemmän neliöitä on sijoittajan etu, niin en itse ihan täysin allekirjoita tuota näkemystä.

Mutta joo, sitten kun tosiaan mennään lähemmäksi keskustaa, niin varmaan niiden pienien asuntojen kysyntäkin on suurempaa. Ja sitten kun mennään neliömäärässä vähän isompiin asuntoihin, niin tilanne ei ole enää asuntomarkkinoiden kannalta välttämättä niin haastava. Ja silloin alkaa olla myös sitä omistusasuntojen kysyntää enemmän.

3 tykkäystä

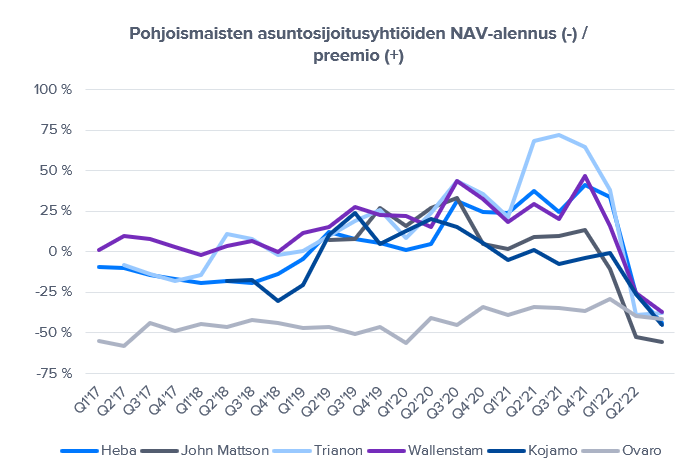

En ole varma onko tämä aiheen vierestä, mutta pohdiskelin tuossa miten korkojen nousu tulee vaikuttamaan erilaisten asuntosijoitusyhtiöiden tuloksiin. Yhtiöthän suorittavat NAV-laskentaa, jonka perusteella asuntojen arvonnousuja on viimeisen 10-15 vuoden ajan saatu iloisesti kirjata tuloslaskelmaan. Nyt kun korot nousevat, niin asuntojen hinnat tulevat todennäköisesti laskemaan. Muutama kysymys askarruttaa tähän liittyen:

- Millä aikavälillä NAV-arvoja tulee reivata alaspäin, jos asuntojen hinnat tippuvat? Onko tähän jokin standardi käytäntö?

- Teettävätkö pörssiyhtiöt NAV-laskennan aina jollain ulkopuoliselle taholla?

- Onko NAV-laskennalle jokin standardi tapa vai saavatko yhtiöt käyttää taiteellisia vapauksia NAVin määrittämisessä?

14 tykkäystä

Hurjan nopeita muutoksia asuntomarkkinoilla muutamien vuosien sisään varsinkin vanhemmissa omakotitaloissa.

2019: Vanhat omakotitalot kiinnostavat rajallista määrää ostajia, hinnat menevät aikalailla vaakatasossa vuodesta toiseen

2020 - 2021: Vanhat omakotitalot ovat kuuminta hottia ja kaikki myydään viikossa, riippumatta kuntotarkastuksista tai sähkönkulutuksista

2022: RIP vanhat omakotitalot ![]()

Oman seurastani perusteella hinnat eivät vielä ole laskeneet paljoa, mutta kauppa ei vain käy ja ihmiset eivät enää mene näytöille. Jossain vaiheessa myyjien on pakko alkaa laskemaan hintoja.

Uusissakin omakotitaloissa hinnat voivat alkaa laskemaan sitä kautta että korkojen noustessa uudet asukkaat eivät halua enää nostaa 400.000 - 500.000 euron suuruisia asuntolainoja. (Jotka ovat aika perushintoja tämän seudun alle 10 v omakotitaloista)

15 tykkäystä

Mielenkiintoista on myös miten käy korona-aikana kuumentuneelle mökkimarkkinalle.

Kuvittelisin että siellä puolella näkyy aika paljon tämänhetkinen sähkön hinnan nousu. En ole asiantuntija tai tehnyt mitään parempia laskelmia, mutta kyllä isommissa mökeissä menee varmaan useammassa tonnissa sähkölaskut peruslämmön pitämisestä talven yli.

8 tykkäystä

Juurikin näin ja siihen vielä päälle nämä torvelot, jotka eivät ole uhranneet ajatustakaan millekään “peruslämmölle” ja nurmikon leikkaaminenkin tullut mökillä yllätyksenä. Veikkaan että myyntipainetta on ensi keväänä runsaasti. ![]()

6 tykkäystä

- Kiinteistöjen arvonmääritysfrekvenssi vaihtelee yhtiöittäin. Osa voi teettää arviokirjat kiinteistöistään kvartaaleittain ja osa esimerkiksi vain puolivuosittain. IFRS-kirjanpidossa sijoituskiinteistöjen tasearvojen pitäisi kuitenkin heijastella käypää arvoa ja mikäli on selvää evidenssiä siitä, että käyvät arvot olisivat raportointijakson aikana laskeneet, olisi hyvän tavan mukaista, että arviot päivitettäisiin.

Kannattaa tämän yhteydessä huomata, että kiinteistösijoitusmarkkinoilla kauppaa käydään suhteellisen harvakseltaan ja hinnoittelu on markkinalla jäykkää. Kun markkinalla tapahtuu jokin hintoihin negatiivisesti vaikuttava shokki, niin usein on tyypillistä, että ensiksi tippuvat kauppamäärät, sillä myyjät eivät ole heti halukkaita joustamaan hintapyynnöistään. Näin ollen hinnat (ja siten myös tasearvot) joustavat vasta viiveellä. Sen sijaan pörssissä sijoittajat hinnoittelevat kiinteistösijoitusyhtiöitä ja niiden omistamia kiinteistöportfolioita jokaisena arkipäivänä. Koska pörssin ja suoran kiinteistösijoitusmarkkinan välisessä likviditeetissä ja hinnanmuodostuksessa on merkittävä ero, voivat tase- ja pörssiarvostukset poiketa lyhyellä aikavälillä merkittävästi toisistaan kuten nyt nähdään.

-

Kiinteistöjen arvonmääritys teetetään tavanomaisesti ulkopuolisella, yhtiöstä riippumattomalla kiinteistöarvioitsijalla. Tosin yhtiöt voivat arvostaa kiinteistöt käypään arvoon myös omalla sisäisellä mallillaan, joka on auditoitu yhtiöstä riippumattoman kiinteistöarvioitsijan toimesta. Esimerkiksi Kojamo määrittelee sijoituskiinteistöjen käyvän arvon neljännesvuosittain yhtiön oman arvioinnin perusteella ja ulkopuolinen asiantuntija antaa lausunnon arvonmäärityksestä. Vastaavasti Cityconin sijoituskiinteistöjen käyvän arvon määritys tehdään ulkopuolisen arvioitsijan toimesta puolivuosittain, kun taas Q1:llä ja Q3:lla arvonmääritys tehdään sisäisesti (pl. mahdollisesti katsauskaudella hankitut kiinteistöt).

-

Sijoituskiinteistöt arvostetaan käypään arvoon joko tuottoarvomenetelmällä (tyypillisesti 10 vuoden diskontatut kassavirrat), kauppahintamenetelmällä (markkinoilla havaittujen verrokkikauppojen perusteella) tai hankintamenoon perustuen. Ex-kollega Jesse on tehnyt aikanaan arvostusmenetelmistä hyvän kirjoituksen ja teksti kannattaa lukea täältä.

19 tykkäystä

Vanhojen osakeasuntojen hinnat laskivat koko maassa 1,4 prosenttia heinäkuusta elokuuhun, kertoo Tilastokeskus. Luvut ovat ennakkolukuja.

Vuodentakaiseen verrattuna asuntojen hinnat nousivat elokuussa 0,4 prosenttia koko maassa. Kuudessa suurimmassa kaupungissa hinnat laskivat 0,2 prosenttia ja muualla Suomessa nousivat 1,5 prosenttia.

13 tykkäystä

Olisiko täällä näkemystä Helsingin itäisen kantakaupungin (Vallila, Kallio) kaksioiden arvostustason suunnasta? Harkitsen tässä alueelle muuttamista joko vuokralle tai omaan. Sinänsä ostaminen kiinnostaisi, mutta mietityttää että onko juuri nyt hyvä hetki hankkia jos/kun näyttää siltä että asuntojen hinnat ovat pk-seudulla lievässä laskussa. Toisaalta kyseiset asuinalueet ovat haluttuja, jonka puolesta lasku tuskin tulee olemaan kovinkaan radikaali.

1 tykkäys

Omistan asuttamani yksiön Kalliosta. Seuraan sivusilmällä alueen yksiöiden ja kaksioiden hintoja. Kaksioiden pyyntihinnat Kallion alueella ovat tulleet huomattavasti alas huipuistaan. Yksiöidenkin osalta laskua on jonkin verran, mutta suhteellisesti mielestäni vähemmän. Pyyntihinnat ovat muutenkin vain pyyntihintoja ja toteutunut kauppahinta sitten asia erikseen. Myyntiajat ovat kuitenkin selvästi pidentyneet ja hyvienkin taloyhtiöiden asuntoja roikkuu listoilla jopa kuukausia. Sitten varsinaiseen kysymykseesi, eli vuokralle vai omistamaan. Olisiko tämä ensiasuntosi? Asunnot tällä alueella ovat hintojen laskusta huolimatta vieläkin kalliita. Vuokrat ovat kuitenkin nousseet koronapohjista ja vuodessa maksat täällä kaksion vuokrasta 12-15 k€. Samalla summalla (-yhtiövastikkeet) lyhentäisit asuntolainaa, tai maksat ainakin lainan korot. On mahdotonta ennustaa, miten paljon asuntojen hinnat kantakaupungissa tulevat (vielä) laskemaan. Suurin paine laskuun ei ole kantakaupungissa ja pienissä asunnoissa, vaikka korkojen nousu suuren velan ottaneita kirpaiseekin. En ole vastannut kysymykseesi, enkä siihen osaakkaan vastata. Eikä osaa kukaan muukaan, kuin sinä itse. On olemassa selvä riski, että hinnat laskevat täällä lisää ja hyviä asuntoja tulee kaupan enemmän kuin nyt. Tee laskelmia eri skenaarioille (asuntojen hintojen nousu/lasku, korkotaso, vuokrataso yms) ja tee päätöksesi sen mukaan.

9 tykkäystä

Mielestäni olisi hyvä miettiä, kuinka kauan suunninpiirtein tulee asunnossa asumaan. Välttämättä seuraavien muutaman vuoden aikana ei voi tuudittautua ajatukseen, että hinnat rallattelevat ylöspäin. Mikäli tulet asumaan alueella hieman pidempään, niin varmasti teet hyvän sijoituksen. Pääsääntöisesti lainan lyhentäminen kannattaa aina, sillä silloin jää jotain taskun pohjalle vaikka asunnon hinta ei nousisi yhtään. Kallio/Vallila alue tulee varmasti pitämään hintansa suht hyvin. Mietin kymmenen vuotta sitten ihan samoja asioita ja silloin työkaverini sanoi, että “Helsingissä on asunnot aina kalliita, joten mitään erityistä ostopaikkaa ei kannata jäädä odottelemaan”. Ostimme silloin kaksion Alppilasta ja sijoitus oli loistava kuuden vuoden asumisen jälkeen. Olimme lyhentäneet lainaa noin 50k€ ja asunnon arvo oli myytäessä 100k€ enemmän.

10 tykkäystä

Olisiko täällä näkemystä Helsingin itäisen kantakaupungin (Vallila, Kallio) kaksioiden arvostustason suunnasta? Harkitsen tässä alueelle muuttamista joko vuokralle tai omaan. Sinänsä ostaminen kiinnostaisi, mutta mietityttää että onko juuri nyt hyvä hetki hankkia jos/kun näyttää siltä että asuntojen hinnat ovat pk-seudulla lievässä laskussa. Toisaalta kyseiset asuinalueet ovat haluttuja, jonka puolesta lasku tuskin tulee olemaan kovinkaan radikaali.

Omistan pari asuntoa Kallion alueella. Oma näkemys on, että pyyntihinnat ovat tulleet selkeästi alaspäin ja ehkä niin, että enemmän kaksioissa kuin yksiöissä. Nyt on sinällään hyvä hetki olla ostolaidalla ja tehdä alhaisia tarjouksia sillä kysyntä on heikkoa.

Tästä huolimatta pyyntihinnat eivät ole mielestäni laskeneet niin paljon kuin vastaavasti lainarahan hinta on noussut. Uskon, että pyyntihinnat tulevat vielä alaspäin viiveellä, kun myyjät päivittävät odotuksiaan. Seuraan myös hintoja Lauttasaaressa ja siellä on havaittavissa samaa ilmiötä. Myös useampi kiinteistövälittäjä sanoo, että nyt on ostajan markkinat Lauttasaaressa etenkin kaksioissa. Olen tästä samaa mieltä.

3 tykkäystä