Taalerin markkinaraadissa myös puhetta asuntosijoittamisesta.

Taalerin markkinaraadissa myös puhetta asuntosijoittamisesta.

Skenaarion todennäköisyyttä on vaikea arvioida. Suomesta ei esimerkiksi löydy tilastoa siitä, miten paljon asuntoja on viime vuosina otettu haltuun asunto-osakeyhtiöissä. Joidenkin arvioiden mukaan niitä on ollut yllättävän paljon esim: https://www.is.fi/taloussanomat/art-2000001890722.html

Muutama seikka puhuu sen puolesta, ettei skenaario ole kovin todennäköinen. Mikäli osakas ei maksa taloyhtiölle maksuja, niin taloyhtiö voi ottaa asunnon hallintaan yhden varoituksen jälkeen suhteellisen nopeasti enintään kolmeksi vuodeksi. Tämän jälkeen asunto voidaan vuokrata ja loppupeleissä myös myydä. Pankit eivät Suomessa myönnä taloyhtiölainaa vanhoille taloyhtiöille, kun yleensä enintään 50 % taloyhtiön käyvästä arvosta ja ne myös usein itse arvioivat mikä tämä käypä arvo on eli se ei perustu esim. taloyhtiön omaan ilmoitukseen. Taloyhtiö, jossa yhtiölainaa on 50 % voi myydä haltuunottamansa asunnon (tai ulosottomies käsittääkseni myy käräjäoikeuden päätöksen jälkeen) siis 50 % alennuksella markkinahintaan ja saisi silti omansa takaisin. Uudiskohteissa, joissa yhtiölainaa voi olla 70 % niin asunto voidaan myydä 30 % alle markkinahinnan ja taloyhtiö saisi silti omansa takaisin. Luottotappiot taloyhtiölle eivät vaikuta nämä huomioiden niin todennäköiseltä.

Toki sillä taholla, jonka asunto otetaan haltuun voi olla muutakin velkaa esim. asuntolainaa pankilta, jonka ensisijaisena panttina asunto-osakeyhtiön osake on. Tällöin taloyhtiö voisi jäädä myynnin jälkeen nuolemaan näppejään. On myös mahdollista, ettei asunto mene vuokralla, jolloin haltuunotosta ei saada vuokratuloja lainkaan. Silti arvioisin, että skenaarion toteutuminen tarvitsisi taakseen todennäköisesti äkillisen merkittävän korkojen nousun tai merkittävän taantuman tai laman, jossa työttömyys nousisi kaksinumeroiseksi.

Kertokaa viisaammat, että miksi tämä kuulostaa niin pöljältä. Jos tämä edelleen jatkuu, niin eikö kaupunki rikasta hirveästi vanhempia asuntosijoittajia, joilla on jo entuudestaan asuntoja keskustan ulkopuolelta? Miten tämä voi olla edes mahdollista ![]()

Sataa täysin vanhempien ikäluokkien pussiin. Rakennussäädökset vedetään tappiin, kaupungit kaavottaa ihan liian vähän, kela tarjoaa pääkaupunkiseudulla vielä varman vuokratuoton, joka on n.700 euroa asunnosta kuin asunnosta, ja tähän päälle ultrakevyt rahapolitiikka, niin vanhempien ikäluokkien omaisuus on turvattu. Sitten verorahoilla vielä kustannetaan näiden varakkaiden vanhusten, joiden ylisuuret eläkkeet maksaa nuoremmat sukupolvet, hoiva- ja terveyspalvelut.

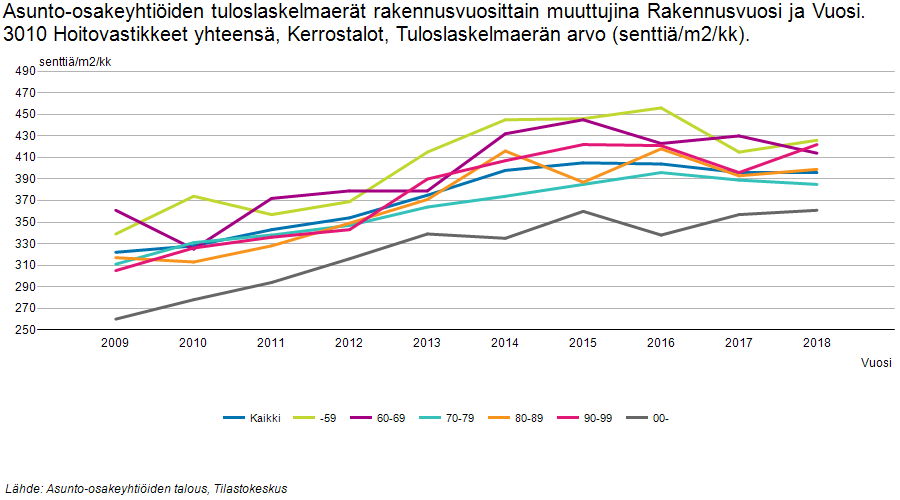

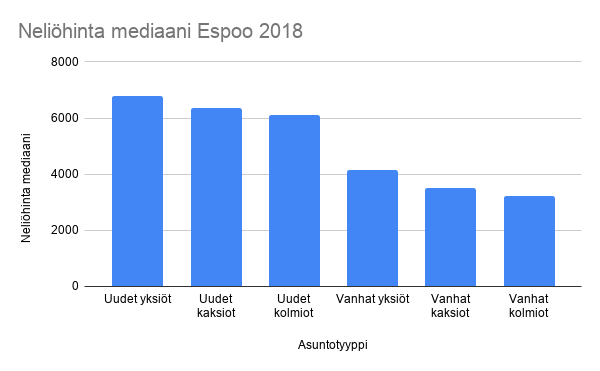

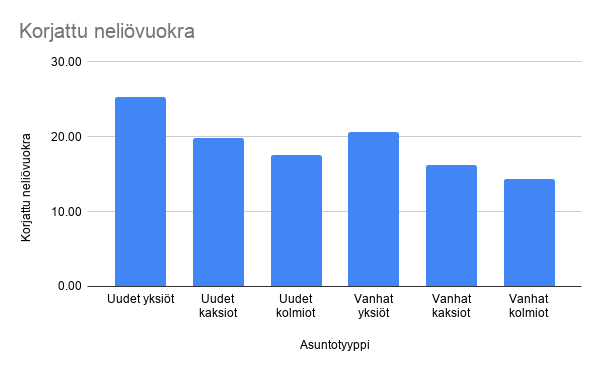

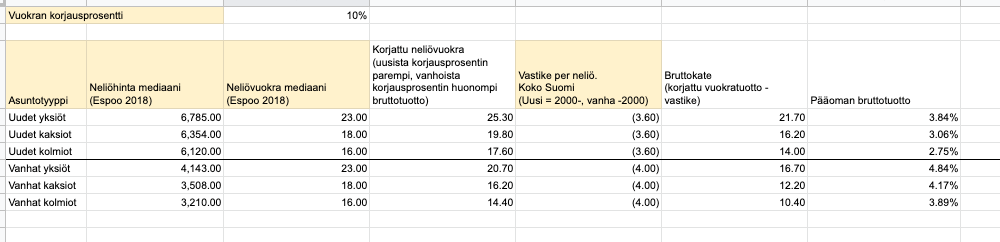

Innostuin tutkimaan eri kokoisien asuntojen tuottoja asuntosijoittamisessa, kun luin jostain muutama päivä sitten uutisen myös suurempien asuntojen kelpaavan nyt sijoittajille (harmillisesti en nyt juuri löydä sitä mistään). Kaivoin näihin käppyröihin kerrostalojen vuokratasoja, yhtiövastikkeita ja kauppahintoja Espoossa 2018 Tilastokeskuksesta.

Neliövuokrat löytyi vain huonelukumäärän mukaan joten korjasin niitä siten, että uusista saa keskimääräistä 10% paremman ja vanhoista 10% huonomman tuoton.

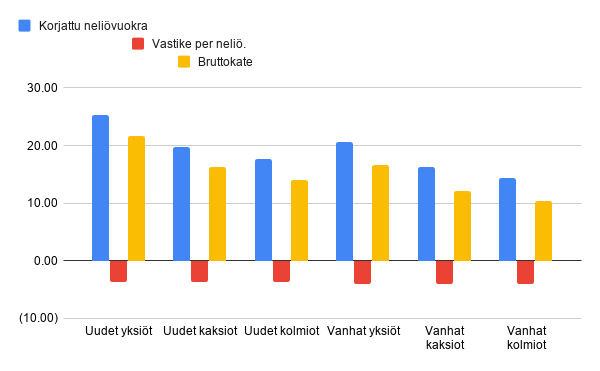

Koko Suomessa asunto-osakeyhtiöissä perityt huoltovastikkeet olivat uusissa 3,6€/m2 (rv 2000-) ja vanhoissa 4,0€/m2 (rv -2000).

Korjatuista neliövuokrista ja vastikkeista sai seuraavat bruttokatteet (per m2).

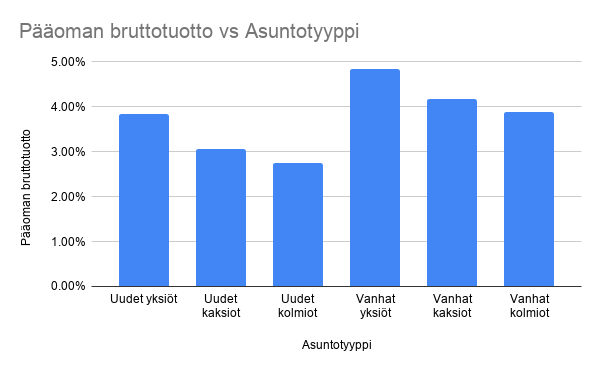

Kun suhteutetaan neliöhinnat bruttokatteisiin saadaan seuraavat vuosibruttotuotot (eli vuokratuotto vastikkeen jälkeen ennen veroja, sekä korko- yms. kuluja.)

Huomioita edellisien lisäksi:

Data: PxWeb - Valitse taulukko

Kokonaisuutena 2020 asuntosijoittaminen näyttää mielestäni edelleen ihan järkevältä jopa näin pääkaupunkiseudulla (olettaen, että datani on oikein). Esimerkiksi 4% bruttotuoton kohteen voi kuitenkin edelleen vivuttaa vaikka kaksinkertaiseksi milloin nettotuotto verojen, korkojen ja vuokraamattomien kuukausien jälkeen jää helposti 5% tuntumaan - ei hullummin suhteellisen vakaasta omaisuudesta. Pörssissäkin 5% nettotuottoon vaaditaan ennen veroja 7,14% tuotto.

Mielenkiintoinen huomio myös siitä, että minun luvuissani niputettujen vanhojen asuntojen yhtiövastikkeissa on rakennusvuosikymmenien välillä melko suurta hajontaa johtuen vuosikymmenien mittaan parantuneesta energiatehokkuudesta. Korostaa mielestäni edelleen asuntomarkkinan monimuotoisuutta ja sijoituskohteiden olevan yksilöllisiä:

Tuossa vielä Exceli. Ei nyt mikään kovin kummoinen sinänsä mutta jos joku haluaa tsekata tarkemmin.

Huom kolmosrivin otsikot ei näy kokonaan kun tiedoston avaa.

Keltaisella merkattu niiden datasarjojen otsikot joita voi muokata. Valkoiset lasketaan automaattisesti perustuen muihin.

Asuntosijoittaminen Espoo 2018.xlsx (8,2 Kt)

(8,2 Kt)

Juurikin näin. Iso ok-talo vuokralla pks ja oman sijoitetun pääoman tuotto 5% netto. Velkavipua tosin jäljellä enää 25% ja pienenee huolestuttavasti. Kämppä lihoiksi ja rahat osakkeisiin? Siinäpä miettimistä.

Hienoa nähdä faktatietoon ja tilastoon perustuvia näkemyksiä ![]() aiheesta esitetään paljon heittoja ja mielipiteitä, jotka ovat harvemmin perusteltuja. Muutama nopea kommentti tähän:

aiheesta esitetään paljon heittoja ja mielipiteitä, jotka ovat harvemmin perusteltuja. Muutama nopea kommentti tähän:

-Merkittävin kehitysehdotus on, että ottaisit jollain tavalla asuntojen korjausvelan huomioon vanhojen asuntojen osalta. Vanhoissa asunnoissahan on korjausvelkaa (tulevat putkiremontit, julkisivuremontit yms), joiden takia niiden neliöhinta on alhainen ja nyt niiden tuotto näyttää liian suurelta. En suoraan pysty sanomaan miten tämä kannattaa ottaa huomioon, mutta esimerkiksi PTT laskee remonttivaraksi pääkaupunkiseudulla 700e/neliö (en tiedä mihin tämä heidän lukunsa perustuu tai miten uskottava se on) Tuottotutkimus 2019 - Suomen Vuokranantajat tämän muuttaminen hieman tasoittaa tuottoeroa uudet vs. vanhat asunnot

-“putkiremontin kustannukset eivät KÄSITTÄÄKSENI heijastu hoitovastikkeisiin” => olet oikeassa, ne laskutetaan tyypillisesti erillisellä pääomavastikkeella tai rahoitusvastikkeella osakkailta. Hoitovastike kuitenkin sisältää tyypillisesti juoksevia vuosikorjauskuluja

-Keskimääräinen hoitovastiketaso 4,0 euroa per neliö kk => en ole aivan varma mitä lähdettä tässä on käytetty, mutta huomioithan, että PK-seudulla hoitovastikkeet ovat korkeampia kuin keskimäärin koko maassa. Lisäksi hoitovastikkeessa huomioitava myös vesimaksu, koska tilastokeskuksen neliövuokra sisältää myös vesimaksun. Itse henk koht käyttäisin tätä dataa Tilastokeskus - mutta tämän muutoksella tuskin on suurta vaikutusta johtopäätöksiisi.

-Tilastokeskuksen hintadatassa on tosiaan se puute, että se ei huomioi vuokratonttia. Tilastokeskus on kuitenkin korjaamassa dataa tämän osalta, joten ehkä tulevaisuudessa saadaan tämäkin huomioitua Tontin omistusmuodon vaikutus asuntojen hintatilastoon – miten laajasta ilmiöstä on kyse? | Tieto&trendit

-Ei liity suoraan tähän dataan, mutta Espooseen on viime vuosina rakennettu paljon uusia kerrostaloja ja tietyillä alueilla näkyy jo selvää ylitarjontaa (esim Saunalahti). Siten tyhjien kuukausien riski on kasvanut ja voi olla haastavaa käytännössä päästä laskemiisi tuottoihin

Ja rahoitusvastikekin on vuokranantajalle verovähennyskelpoinen mikäli se on taloyhtiön kirjanpidossa tuloutettu.

Edit. Tähän tosin sisältyy poliittinen riski, joka mielestäni pitkällä aikavälillä on otettava huomioon, sillä muistelisin väläytetyn sellaistakin että tähän verovähennysoikeuteen puututtaisiin. Saattaa olla jopa nykyhallituksen ohjelmassa selvitysten alla, en jaksa tarkistaa.

Toistaiseksi näin. Nykyisessä hallitusohjelmassa on kuitenkin kirjaus: ”Selvitetään mahdollisuutta uudistaa asuntosijoittamisen verotusta siten, että laissa rajoitetaan oikeutta vähentää yhtiölainan lyhennyksen osuus vuokratuotosta”. On olemassa riski että tämä muuttuu.

700 eurolla neliö ei pääkaupunkiseudulla yksikään urakoitsija vielä liikahdakaan. Lähes poikkeuksetta samalla on ikkunat/julkisivu vaihtokunnossa, joten nelinumeroisiin summiin mennään että heilahtaa. Kantakaupungin alueella saattaa lisäksi olla ns. Kulttuurikohteita, joissa julkisivu/rappukäytävät pitää ehostaa vanhaan kuntoon joka nostaa entisestään kustannuksia

Tuo on totta ja sijoittajan erittäin tärkeää pystyä arvioimaan tämä ennen sijoituspäätöstä. Esim Helsingissä harvoin enää näkee alle 1000e/neliö perinteisellä menetelmällä putkiremonttia. Tässä kuitenkin laskettiin keskimääräistä tasoa keskimääräiselle vanhalle asunnolle (joista osaan tehty korjauksia ja osaan ei) ja tuohon 700e/neliö voi toimia.

Saattaa olla, että odotetaan ASREK -toteutuksen etenemistä ja kootaan/yhdistetään sitä kautta kyseiset tiedot.

https://osakehuoneistorekisteri.fi/aikataulu

Vuokratontti on siinäkin mielessä problemaattinen, että se vaikuttaa ostohinnan lisäksi myös hoitovastikkeeseen. Koska vuokratonteilla ja omilla tonteilla sijaitsevia asunto-osakeyhtiöitä ei ole eritelty, niin nyt meneillään olevat trendinomaiset muutokset vuokratonttien määrän kasvussa voivat antaa väärän kuvan kehityksestä. Sekä asuntojen hintojen, että vastikkeiden kehitys “vääristyy” koska perusjoukko muuttuu.

En tiedä johtuiko päätös osaltaan osakemarkkinan heilahtelusta, mutta muutin muutamat indeksirahastot lainaksi ja asunnoksi.

Aikani olen keskustan asuntoja katsellut, mutta hinnat ovat mielestäni suhteettoman korkeat. Yksi omaan käyttöön aikanaan hankittu lukaali keskustastakin löytyy, mutta sen tuotto on vaatimatonta. Kassavirta rajusti negatiivinen. Omaa pääomaa tarvitsisi hyvälle sijainnille melko paljon, samalla vuokratuotossa on hankala päästä yli 4%:n lukemiin. Lisäksi uudistuotantoa tulee hirvittävää vauhtia.

Kohteeksi valikoitui kerrostaloyksiö kaupungin laitamilta hyvästä taloyhtiöstä. Seutu on hieman tuntematonta, mutta mainettaan parempaa. Vuokratuotto 6% kassavirran ollessa netosti nippanappa miinuksella. Arvonnousuun ei voi sijainnista johtuen budjetoida mitään, eikä toki kuulukkaan. Arvonlasku vaatisi mielestäni sen, että asuntojen hintakehitys keskustassakin olisi negatiivinen.

Oman pääoman tuotto on vivun ansiosta messevä. Lainaa en viitsinyt kiinteällä korolla ottaa, mutta korkoputken alalaita on lähes sama. Todellinen vuosikorko alle 1%.

Arvopaperimarkkinaan en viitsi lainaa edes harkita. Ehkä se, että ainoa 90-luvulta jäänyt pelko on pikku kakkosen “varo heikkoja jäitä” -pätkä, antaa valheellista turvallisuuden tuntua asuntomarkkinasta. Tällä haavaa fiilis omasta velkataakasta on kuitenkin aika neutraali.

Kysymys asuntosijoittamisen asiantuntijoille:

Jos oletetaan, että tämä kevät tarjoilee pörsseissä ja taloudessa kunnon laskurallin (vivutettujen pörssisijoittajien pakkomyynnit, voimakkaat tuloslaskut, lomautukset/irtisanomiset jne.) niin minkälaisia vaikutuksia tällä on Suomen asuntosijoittamisen markkinalla?

Ehtisikö @Jesse_Kinnunen heittää tähän pikakommenttia jossakin välissä. Itsellä ei ole rahaa sijoitusasunnoissa, mutta aika monella tuntuu olevan ja vivut (omat sekä talouyhtiön) ovat isoja.

Riippuu mm. miten paljon Suomen talous heikkenee ja mitä EKP tekee. Viime aikoina useat keskuspankit ovat reagoineet koronan uhkaan ja esim. FED laski ohjauskorkoaan viime viikolla. EKP:lta odotetaan tietoja tämän viikon torstaina Subscribe to read | Financial Times markkinat hinnoittelevat ainakin jonkinlaisia elvytystoimia.

Itse pidän todennäköisenä (tämä ei sitten ole Inderesin virallinen linja), että EKP ryhtyy kaikkiin tarvittaviin toimenpiteisiin whatever it takes -hengessä ja että pankkien väliset korot pysyvät matalina, vaikka markkinoiden epävarmuus koronan myötä lisääntyisi huomattavasti. Asuntolainojen korot pysyvät siis matalina ja kuluttajat pystyvät hoitamaan asuntojen lainanhoitokulut jatkossakin. Jos työttömyys ei Suomessa heikkene merkittävästi niin en odota isoa vaikutusta asuntojen kuluttajakysyntään. Sijoituskysyntä voi muuttua. Viime vuosina instituutiosijoittajat ovat olleet aktiivisia Suomen asuntomarkkinoilla ja teoriassa he voivat myös poistua markkinoilta nopeastikin. En pidä tätä kuitenkaan kovin todennäköisenä, koska Suomessa asunnot tarjoavat edelleen suhteellisen korkeaa vuokratuottoa ja asuntomarkkinoiden näkymät ovat ainakin toistaiseksi vakaat.

Itse olen toistaiseksi vielä asuntosijoittajana levollisin mielin enkä aio ryhtyä mihinkään äkillisiin toimenpiteisiin koronan vuoksi. Itseä enemmän huolestuttaa (asuntosijoittajana) asuntojen ylitarjonta PK-seudulla ja taloyhtiölainojen rahoitusvastikkeen lyhennysosuuden verovähennysoikeuden mahdollinen poistuminen.

Olli Koponen oli muuten juuri kommentoinut asuntomarkkinoiden näkymiä eilen julkaistussa Lehdon laajassa raportissa:

”Lähivuosien näkymät ovat haastavat, mutta suurempi kriisi vaatisi mielestämme talouden äkkikäänteen, korkojen rivakan nousun tai muutoksia nykyiseen rahoitusmalliin. Koronavirus voi aiheuttaa talouteen isojakin shokkivaikutuksia ja se lisää lyhyen aikavälin epävarmuutta. Tuotantoketjut ovat kuitenkin rakentamisessa suhteellisen paikallisia, eikä tällä pitäisi olla suoria vaikutuksia. Välillisesti kuluttajien ostovoiman heikentyminen tai talousluottamuksen rapautuminen iskisi kuitenkin luultavasti myös rakentamiseen. Lisäksi keskusteluissa olleet ylivelkaantumisen kitkeminen, pitkien lyhennysvapaiden päättyminen tai vaikka taloyhtiölainojen ehtojen kiristys voivat myös aiheuttaa merkittäviä haittoja lyhyellä aikavälillä.”

Mikäköhän on kriisin vaikutus esimerkiksi pääkaupunkiseudun asuntomarkkinaan? Valtavat lomautukset ja irtisanomiset tulevat väistämättä vaikuttamaan ihmisten asunnonvaihtoaikeisiin.

Helsingin asuntomarkkinassa asumistukijärjestelmää on pidetty kohtuullisen varmana arvostustason ylläpitävänä tekijänä. Olen alkanut nyt kyseenalaistamaan myös tämän vaikutusta, jos lockdownit kestävät pidempään…

On vain yksi suunta ja se on alas. ![]()

Tätä pohdin minäkin jatkuvasti. Ei ne kämppien hinnat tästä ainakaan nousuun lähde. Taidan odotella vielä tovin, lainalupaus taskussa ![]() Kannattaa tutkia miten viime lamat ja kriisit ovat kämppien hintoihin vaikuttanut. Silloin toki stadibuumi ei ollut niin kova.

Kannattaa tutkia miten viime lamat ja kriisit ovat kämppien hintoihin vaikuttanut. Silloin toki stadibuumi ei ollut niin kova.

Kohta alkaa pompahtelemaan asuntoja myyntiin kuin sieniä sateella. Sinänsä itsekin “onnellisessa” asemassa että malttanut säästellä 3 vuotta ASP-tilille ja sieltä napsahtaa se 4% veroton lisäkorko, joka ei ole yhtään hullumpi tässä markkinatilanteessa jossa pörssi ja asuntojen hinnat tulee rytinällä alas.