Olisin kyllä paljon enemmän huolissani asuntoni arvosta jos se olisi jollain pienellä paikkakunnalla, jonka asuntomarkkina perustuu pitkälti johonkin yksittäiseen isoon teolliseen toimijaan (esim. Valmet - Uusikaupunki). Monella pienellä asuntomarkkinalla jos kaupankäynti hidastuu niin se voi sakata ihan täysin, isommalla markkinalla (PK-seutu) asunnot kyllä liikkuu vaikka sitten vähän hitaammin kuin nykytilassa. Ja työllisyystilanteen mukaanhan ne asuntomarkkinat paljolti elää, tuskinpa se pk-seudulla enempää huononee kuin muualla Suomessa (todennäköisesti jopa vähemmän).

Asuntojen hinnat nyt ei muutenkaan tavattomasti heilu (tai jos siellä nähdään isoja liikkeitä niin kyllä sitten voidaan kaikki heittää tuhkaa päällemme). Taisi tuolloin finanssikriisin aikaankin asuntojen hintakehitys vain pysähtyä pariksi vuodeksi ennen kuin jatkoi taas nousuaan. Eli mitään “romahdusta” ei silloinkaan nähty. Varmaan jotain yksittäisiä tapauksia voi tulla että jonkun tosi vivutetun sijoittajan pitää jotain myydä, mut ei se markkina näistä paljon heilahda ja joku prosentin parin droppi olisi jo tosi iso.

Yhteenveto → En pidättäisi hengitystä asuntomarkkinoiden (erit. PK-seutu) romahduksen suhteen.

Eikös pk-seudulle ole pistetty agressiivisesti uutta kerrostaloa pystyyn (isoilla yhtiölainoilla vieläpä), joihin ei edes riitä vuokralaisia? Tällaista puhetta ollut ainakin kuulevani. Siinä on aika pommi tekeillä, kun näistä suurin osa vielä sijoittajien omistuksessa.

Taitaa olla vähän värikynää tuossa. Puheet PK-seudun “hintakuplasta” on kyllä ihan liioittelua, kyllä tässä kysyntä ja tarjonta toimii, eli hinnat nousee siellä missä on kysyntää eli siellä missä asukasmäärä kasvaa. Näitä alueita ei Suomessa PK-seudun lisäksi montaa ole ja ennusteiden mukaan (esim. Synkkä ennuste: Vain pääkaupunkiseutu, Turku ja Tampere kasvavat – yhä suurempi osa Suomesta tyhjenee) kohta ei sitäkään vähää. Euroopan mittakaavassa Hkin hintojen kehitys on ollut hyvin maltillista moneen muuhun pääkaupunkiin (esim. Tukholma) verrattuna.

En usko, että korona tulee yhtäkkiä kääntämään vuosikymmeniä jatkunutta voimakasta kaupungistumisen megatrendiä. Itse asiassa on todennäköisempää, että se kiihdyttää sitä kun monelta pieneltä paikkakunnalta saattaa mennä se viimeinenkin iso työnantaja vaikeuksiin.

Jos vertaat nyt tuonne 90-luvun lama-aikaan, niin huomaathan, että silloin lainakoroissa pilkkukin oli ihan eri kohdassa kuin nykyään. Ilman korkojen raketointia ei ainakaan samasta syystä päästä 90-luvun ilmiöön (vaikka lamaan päädyttäisiinkin).

SijoittajaSepon kanssa olen samaa mieltä, että polarisoituminen saattaa jopa pahentua, osassa alueita hinnat pysyvät (jopa kasvavat?) ja osalla voivat romahtaa. Joitan sijoittajia voi nurin mennä prosessissa, mutta uskoisin niillekin asunnoille nopeasti löytyvän uuden omistajan ainakin yliopistokaupungeissa. Koomista kyllä, lamahan lisää vuokra-asuntojen kysyntää (muistaakseni, joku voisi verifioida tuon) ja sitä kautta kysyntää asuntosijoittajille. Kate voi ottaa osumaa, mutta business malli sinänsä ei.

Toinen mikä voi lisätä myyntipainetta ainakin pienissä asunnoissa on Airbnb-toiminnan täydellinen hyytyminen. Viime vuonna oli paljon juttuja sijoittajista, jotka ostivat miniasuntoja Airbnb vuokraukseen. Ei niitä kovin helposti saa myytyä muunlaiseen käyttöön.

Tämän toteutuminen riippuu aika paljon siitä, onko Airbnb isäntä/emäntä ollut liikkeellä velkavivulla (pakko tehdä jotain) vai ei (voi odottaa 6-12 kk tilanteen normalisointia).

Kävin uteliaisuuttani katsomassa Airbnb:stä Helsingin tarjontaa, ja nyt on kämppää paljon tarjolla 20-45 €/yö, kun normaalisti hinta on helposti 5-7 kertainen. Joku innokkaampi voi halutessaan murskata enemmänkin dataa tuolta Airbnb:n sivustolta.

Toisaalta asuntomarkkinoiden pidemmän aikajänteen tervehtymisen kannalta Airbnb:n ottama osuma taitaa olla monien kaupunkien mielestä puhtaasti toivottavaa, vaikka ei pienten asuntojen hintoihin välttämättä positiivisesti vaikutakaan.

Tämä lienee asianlaita lähinnä pää-Hesalassa. Muualla Suomessa ilmiö on varmaan marginaalinen.

Itse pidin muutaman vuoden Tampereen asuntoani Airbnb:ssä, silloin kun tuli matkusteltua runsaasti. Hyvää lisätienestiä, mutta vaivaan nähden tuotto ei korreloi perus vuokraamisen kanssa.

Olen miettinyt että voisiko tämän koronavirusepidemian aiheuttama etätyöbuumi aiheuttaa sen että moni siirtyisi pysyvämminkin etätöihin. Maaseudulta saa asuntoja puoli-ilmaiseksi, luulisi että jokunen ihminen pyörittelisi hetken taskulaskinta ja miettisi miten iso osa tuloista on mielekästä käyttää asumiskuluihin. Minäkin asuin nuorena muutaman vuoden Helsingissä, mutta kyllä omasta mielestäni elämänlaatu kokonaisuutena on paljon parempi täällä maalla. Ja jää rahaa laitettavaksi pörssiinkin.

Kyllä minä näkisin korkojen nousun olevan hyvinkin mahdollinen 2-3 vuoden sisällä. Sen takia otin asuntolainaani 10v korkokaton, jonka sai vielä viime viikolla 0,25% korkolattialla ja 1,4% korkokatolla.

Nyt tuo korkolattia nousi 0,43%, joten pankkikin näkee ehkä jotain riskitasoa nousua? Tai sitten moni on ottanut korkoputken ja sen takia nostavat sitä.

Joka tapauksessa mielestäni kannattaa varautua silloin, kun riski on vasta horisontissa ja tällaisen vakuutuksen saa edullisesti.

Minäkin kuulisin perustelut aidosti mielelläni, koska korkokehityksen arvioinnin suhteen olen itse aika osaamaton. Paljon keskustellaan osakemarkkinoiden suunnasta tässä kriisissä, mutta koroista ei puhuta niin paljoa. Ne kuitenkin vaikuttavat monen talouteen.

Korkohan on varsin pelkistetysti korvaus riskistä. Covid-19 pandemia kasvattaa riskejä velanhoitokyvystä huomattavasti ja siksi niiden nousu on varsin ilmeistä.

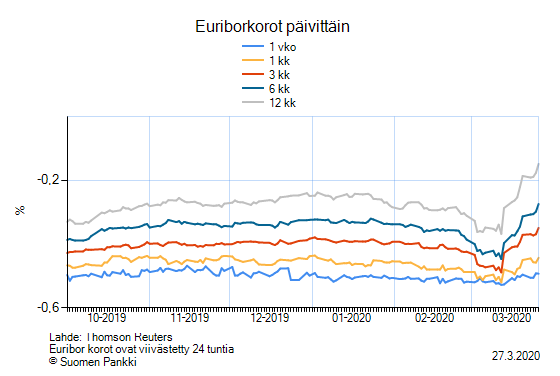

Euribor määräytyy pankkien keskinäisten lainojen perusteella. Sen määrittelyperuste on hiljattain muuttunut ja se halutaan sitoa toteutuneisiin rahamarkkinatapahtumiin.

Tällä hetkellä 18 pankkia osallistuu Euriborin määrittelemiseen. Lista löytyy alla olevasta linkistä.

Mitä luulette, että Euriborille tapahtuu, jos saadaan pankkikriisi vielä tähän nykyisen romahduksen päälle? Jos korko pohjautuu tehtyihin rahamarkkinakauppohin ja riskitaso nousee merkittävästi. Esimerkiksi ongelmapankki Deutche Bank löytyy listalta.

Itse ajattelisin niin, että jos korot ovat jo miinuksella, niin eivät ne ainakaan enempää voi laskea. Joko ne pysyvät nollassa/miinuksella tai sitten nousevat. Jos saan edullisen suojan nousua vastaan, niin kyllä minä sen otan tässä tilanteessa.

Seuraava kysymys: paljonko ne voivat maksimissaan mielestänne nousta pahimmassa skenaariossa? Oman asuntolainani korko tarkistetaan vasta ensi vuoden puolella, mutta olen miettinyt, olisiko velan ennenaikainen takaisinmaksu nyt kannattavaa.

Tällaisessa tilanteessa on täysin mahdoton sanoa, ei kukaan voi tietää millainen soppa tästä syntyy.

Tuosta omasta asuntolainastasi, niin ennenaikaisen maksun järkevyyden päätät itse oman tilanteesi ja näkemyksiesi mukaan. Kuitenkin, mikäli tällä hetkellä korko on edullinen ja lainan hoitokulut järkevällä tasolla, niin ei sulla ole mitään kiirettä päättää. Voithan tehdä päätöksen koron tarkastuksen jälkeen. Mikäli tuolloin päädyt tekemään ylimääräisen lyhennyksen, niin senkin voi tehdä kolmella eri tavalla 1) laina lyhenee loppupäästä 2) ennakkolyhennys, jolloin maksat tulevia lyhennyksiä pois esimerkiksi vuoden 3) edellisten yhdistelmä esimerkiksi puolet lopusta ja puolet ennakkoon. Näissa kaikissa tavoissa korko pienenee välittömästi, mutta mielihalujesi mukaan valitset itsellesi sopivimman vaihtoehdon.

Jos olen oikein ymmärtänyt, ovat Euribor-korot seuranneet aika tarkasti EKP:n ohjauskoron kehitystä. FED painaa tällä hetkellä omaa ohjauskorkoaan voimalla alas. Ei kai EKP tällaisessa tilanteessa ala toimia päinvastoin? Vai onko oletettavaa, että Euriborit alkavat kehittyä ohjauskoron kanssa merkittävästi eri suuntaan?