Eikö tuossa reaalihinta tarkoita, että siinä on huomioitu inflaatiokin? Eli jos hinta pysyy paikallaan ja inflaatio on -5% niin asunnon hinta on laskenut 5%.

5 tykkäystä

Mielestäni kyllä. Itseä kiinnostaa enemmän nimellishintojen kehitys, koska se on kuitenkin se, mitä lopulta kämpästä maksetaan. Itse en usko suureen dippiin asuntomarkkinoilla ellei korkojen kanssa tule pahempaa yllätystä. Onneksi omat lainat ovat korkosuojattu.

6 tykkäystä

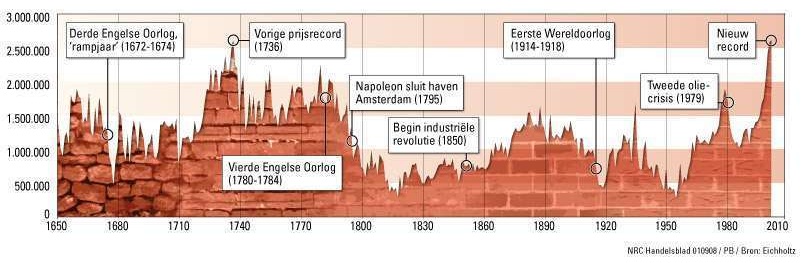

Nyt on ehkä hyvä hetki avata tarkemmin tätä asiaa, josta tuli kirjoitettua kolmisen vuotta aikaa. Tässä on muuten tuo kuvaaja mistä kirjoitin. Tilasto menee itse asiassa 1600-luvulle

Herengrachtin indeksi on vallan mielenkiintoinen. Alue on kaiken tämän ajan ollut erittäin suosittu, eikä kysynnästä johtuvia dippejä juuri ole tullut. Lopputulemana hintataso on seurannut hyvin pitkälti yleistä hintatason kehitystä. Nyt kun pitkä korkosykli osoittaa ehkä kääntymisen merkkejä niin palataan takaisin ns. käyrälle?

7 tykkäystä

Nordean ennustus koski vain ensi vuotta ja se on joulukuun alusta. Lisäksi ennustus taisi koskea vain nimellishintoja, eikä ota kantaa inflaatioon.

4 tykkäystä

Tuossa saunan lauteilla tuli mietiskeltyä sellaista asiaa kuin patoutunut kysyntä. Sitä varmaankin muodostuu asuntokaupan sakatessa, sillä tarpeita kodinvaihtoon syntyy jatkuvasti (pariutuminen, ero, lisää lapsia, lapset muuttaa kotoa jne). Juuri nyt on kuitenkin monessa tapauksessa helppo lykätä kaupantekoa tuonnemmaksi. Mitä kauemmin epävarmuus jatkuu, sitä voimakkaampi käänteen ajuri tuosta voi syntyä kun näkymä kirkastuu.

Toinen juttu mitä mietin on ensiasunnon ostajat. Nythän heitä tituleerataan mediassa voittajiksi. Mitä itse tekisin jos suunnittelisin ekan asunnon ostoa? En tiedä, tuskin ainakaan tuntisin itseäni voittajaksi sillä sama talouden epävarmuus siinäkin tilanteessa vaivaisi ja nykyinen ympäristö on äärimmäisen hankala päätöksenteolle. Voi olla että moni heistäkin holdaa tarjouksiaan, osa rajun dipin toivossa ja osa odottelee korkojen tasoittumista.

Kysyntäpatoumaa syntyy siis luultavasti sekä kodinvaihtajien että ensiasunnon ostajienkin toimesta. Kuinka merkittävä asia tämä on isossa kuvassa ja millä aikavälillä tuo sitten purkautuu ja miten, nämä eivät saunareissullani ratkenneet.

24 tykkäystä

Juurikin näin, jos inflaatio on 10% ja nimellishinta pysyisi samana euroissa laskee reaalihinta sen 10%. Jokainen tietysti miettii tavallaan mutta reaalihinta on se oikea hinta kovassa inflaatiossa kun 1 euro ei enää ole 1 euro. Jos inflaatio vielä pysyy korkealla pitkään niin vähän kärjistäen ei se paljon mieltä ainakaan sijoitusasunnossa lämmitä jos myydessä siitä saatava euromäärä on ostovoimaltaan mallia nappi ja kauppa vaikka nimellishinta ei olisikaan laskenut kuin sen xx%.

1 tykkäys

Toisaalta helposti unohdetaan inflaation kohtelevan eri hyödykkeitä, omaisuuseriä ja ihmisiäkin eri tavoin. Mikäli asuntojen hinnat laskevat, niin vaikea on väittää inflaation koskevan niitä.

2 tykkäystä

Reaalihinta on relevantti vain sellaiselle yksilölle, jonka ansiotaso ja säästöt nousevat inflaation mukana. Jos asunnon ostajan palkka ja säästötilin korko pysyy samana tai nousee alle inflaation, kuten suurimmalle osalle suomalaisista tapahtuu, reaalihinta ei ole laskenut vaikka tilastot muuta väittävät. Itse puhuisin tämän takia mielummin nimellishinnoista. Jokainen voi sitten omalta kohdalta laskea onko hinta houkutteleva vai ei.

24 tykkäystä

Ja mikäli ansiotaso nousee, niin samalla “reaalivelka” laskee. Eli jos asunto on ostettu isolla vivulla velaksi, niin se suojaa osittain inflaatiota vastaan. Olettaen siis, että se ansiotaso todella nousee.

1 tykkäys

Kannattaa tutustua siihen miten tilastokeskuksen ilmoittamaa inflaatiota lasketaan. Asunnot eivät ole siellä varsinaisesti hyödykkeinä, vaan joku neropatti on päättänyt että vaikka inflaation pitäisi olla hyödykkeiden hintatason muutos Euroissa mitattuna, sisältää se isolla painolla Euron hintatason ajanjaksoa kohden (eli korkotason).

3 tykkäystä

Nyt ei kyllä logiikka ihan aukea, eihän esimerkkihenkilö nyt kait elä missään muusta maailmasta irrallaan olevassa umpiossa.

Ajatellaa että olet sijoittaja (kun nyt palstalla ollaan) ja sijoitat eri omaisuus luokkiin, nyt ostat vaikka kultaharkon rahojen turvaksi jotta saat sitten

ostettua eläkkeellä itsellesi veneen jonka hinta nousee inflaation mukana normaalisti, tuon harkon reaalihinta kuitenkin tippuu 5% vuodessa joten kun 20vuoden päästä menet venekauppaan et saa harkollasi edes

yhtä airoa vaikka harkkosi arvo on pysynyt euroissa samana.

Ajatellaan ajastusleikkinä että olet laittanut sen saman rahan vaikka vakaaseen osingon maksajaan (5% vuosi); 20 vuoden päästä…

Edit toki erittäin yksinkertaistettu esimerkki ja toki velka jos sitä on laskee samoin jota tosin korot nyt kurittaa joten ihan niin helposti siitä ei pääse hyötymään. Kuitenkin niin kauan kun korot on alle inflaation niin toki, sehän syö velkamäärää.

Minun havaintoni on täysin päinvastainen. Minulla on ollut sama haku (omakotitalo, maksimissaan 450k, uusimaa + kuntia uudenmaan läheltä) päällä oikotiellä noin 17 kuukautta. Viime vuodenvaihteessa hakutuloksia tuli noin 1100, nyt noin 1900. Syksyllä parhaimmillaan luku noin 2200. Viime vuodenvaihe oli täysin kuollutta, taloja tuli vain pari viikossa. Nyt pelkästään joulun välipäivinä on tullut lähes 40 uutta kohdetta.

8 tykkäystä

Ei ne asunnotkaan elä umpiossa ja ne maksetaan euroilla, ei inflaatiokorjatulla laskennallisella ns. reaalihinnalla. Ei pankkiakaan kiinnosta asunnon “reaalihinta”, koska se on tilastokeskuksen laskennallinen luku, jolla on kovin vähän tekemistä todellisen asuntomarkkinan kanssa. Asunnosta vaihdetaan yleensä toiseen, jolloin hintavaihtelu ei iske niin pahasti asuntoa vaihtava kukkaroon. Asuntolainan määrä ei myöskään maagisesti nouse inflaation mukana, joten inflaatio ja nousevat palkat (joka väkisinkin toteutuu inflaation myötä edes jollain tasolla) ja paikallaan seisovat/laskevat eurohinnat ovat asunnon vaihtajalle positiivinen/neutraali asia. Toki haasteita tulee, jos asunnon NIMELLISHINTA laskee alle velan määrän ja asuntoa vaihtaessa/myydessä pitää kaivaa kuvetta velan kuittaukseen.

Se mitä inflaatio tekee, on vähentää asuntovelallisen/sijoittajan käytettävissä olevaa rahamäärää, joka heijastuu suoraan maksukykyyn. Maksukyvyn heikentyminen ja taloustilanne taas näkyy luonnollisesti suoraan asuntomarkkinoilla haluttomuutena ottaa uutta lainaa, joka voi laskea hintoja. Yksittäisiä asuntokauppoja lukuunottamatta suureen kymmenien prosenttien äkilliseen nimellishintojen laskuun en usko minäkään. Jos korot jatkavat nousuaan ja pysyvät korkealla vuosia, ja päälle iskee vielä pitkä taantuma, niin sitten todennäköisesti lasketellaan BKT/maksukyvyn mukana. Asuntojen hinnan halutuilla alueilla määrää lopulta maksukyky.

3 tykkäystä

Olette molemmat oikeassa. Lyhyellä aikavälillä on syytä puhua nimellishinnoista ja niiden muutoksista. Pitemmällä aikavälillä taas inflaatio kannattaa ottaa laskelmissa huomioon.

1 tykkäys

Todennäköisempää se myyntipakko on kuin ostopakko. Ei hirveästi tule mieleen tilanteita, jossa olisi pakko ostaa asunto ja heti. Vuokrata voi asunnon myös väliaikaisesti

3 tykkäystä

Suurin osa suomalaisista ostaa elämänsä aikana muutaman omistusasunnon ja siinä se. Kyllä se nimellishinta on se, mikä merkitsee paljon enemmän. Vaikka inflaatio on ollut 9% viime aikoina, niin palkat nousivat sen noin 2% tänä vuonna. Ei siinä paljoa lohduta, vaikka reaalihinta on tullut alas. Keväällä lienee luvassa isompi yleiskorotus palkkoihin, mutta sekin tulee jäämään reilusti alle inflaation. Ostovoima siis laskee ja asuntojen nimellishintojen on pakko seurata mukana, jos sama tahti jatkuu.

2 tykkäystä

Onko tästä omistusasumisesta dataa saatavilla? Oman empiirisen kokemuksen mukaan moni (20-35v) asuu ainakin vielä vuokralla ja osa vanhemmistakin. Sitten joukossa on näitä, jotka omistavat useita omistusasuntoja. Asumistuella lienee tähän vaikutusta ja asuntojen suurilla hinnoilla pk-seudulla sekä tietyillä alueilla treellä ja turussa.

1 tykkäys

Tilastokeskus kerää todella monipuolista dataa, jossa on todella moniin kysymyksiin vastauksia kaivettavissa. Myös mainitsemaasi.

4 tykkäystä

"Joulukuu oli sekä vuoden 2022 että lähivuosien näkökulmasta heikoin kuukausi, ja KVKL Hintaseurantapalveluun raportoitiin yhteensä 3 409 asuntoa myydyiksi. Käytettyjen asuntojen määrä oli tästä 3 158 kappaletta, joista kerrostaloasuntoja oli 1 721, rivitaloja 749 ja omakotitaloja 688. Uusien asuntojen kauppoja raportoitiin yhteensä 251, joista kerrostaloasuntoja oli 201, rivitaloja 39 ja omakotitaloja 11.

Asuntoja myytiin viiden vuoden pitkäaikaiseen keskiarvoon nähden yhteensä -37,8 % vähemmän: käytetyissä asunnoissa laskua oli -30,4 % ja uusissa -73,4 %. Edelliseen huippumyyntivuoteen 2021 verrattuna laskua oli yhteensä -45,2 %; käytettyjä myytiin -41,2 % ja uusia -70,5 % vähemmän."

22 tykkäystä

Kun tarkastellaan vuoden 2022 viimeistä neljännestä, vanhojen asuntojen hintojen lasku oli suurten kaupunkien osalta rajuinta Vantaalla. Siellä hinnat laskivat 6,6 prosenttia. Helsingissä yksiöiden hinnat laskivat 7,7 prosenttia, mutta kolmioiden ja sitä isompien asuntojen vähemmän, 4,8 prosenttia. Espoossa kolmioiden hinnat jopa nousivat vuodentakaisesta 0,9 prosenttia.

Sen sijaan Tampereella yksiöiden hinnat laskivat loka–joulukuussa 0,3 prosenttia, mutta kolmioiden hinnat 4,8 prosenttia eli enemmän.

Valtava poikkeus isojen kaupunkien listalla on Oulu, missä asuntojen hinnat jatkoivat nousua. Yksiöt kallistuivat 3,1 prosenttia, kaksiot 4,2 ja kolmiot peräti 6,9 prosenttia.

15 tykkäystä