On tullut huomattua sama ilmiö Hitas-asuntojen myyntiin liittyen Facebookin Hitas-ryhmää seuratessa. Vielä vuosi sitten halutuimmilla alueilla tuli kohteen myynti-ilmoituksen alle kymmenittäin viestejä päivässä, kun nyt vastaaviin kohteisiin ei tule välttämättä ainuttakaan viestiä. Teimme itse kaupat Hitas-uudiskohteesta runsas vuosi sitten, jolloin kyseisessä kohteessa hakijatalouksia jokaista asuntoa kohden oli keskimäärin 20 kpl. Kyllä nuo uudiskohteet edelleen tänäkin päivänä näyttävät kaupaksi menevän, mutta osa asunnoista tosiaan vapautuu vielä arvonnan jälkeen myyntiin, eli kysyntää on selkeästi vähemmän.

Uskon, että pitkällä tähtäimellä nyt voi tehdä hyviä Hitas-diilejä uudehkoista asunnoista hyviltä sijainneilta, sillä kuten tiedämme, ei näitä Hitas-kohteita enää kauaa rakenneta.

Omatoimiseen myyntiin tuo on juuri syy. Normaalin markkinan aikaan asunnot haluttuja, sekä vaihtaa omistajaa (ymmärtääkseni) maksimihinnalla, on välittäjän tuoma lisä vain omien paperienpyörityksen vähentämistä, mutta omasta katteesta pois. Omatoiminen myyntikin on tehty jotenkin helpommaksi, mutta en tarkalleen tiedä miten. Nyt näitä näyttää olevan myös enemmissä määrin välittäjien kautta myynnissä. Syyksi oletan, että maksimihintaa jos ei juuri nyt ole realistista saada, voi välittäjällä saada paremman kuin itse?

Systeemistä voi olla montaa mieltä. Ymmärrän argumentit puolesta sekä vastaan. Niiden osuus kokonais asuntokannasta on kuitenkin sen verran pieni, että en usko olleen vaikutusta markkinaan. Nyt kuitenkin ollaan keksimässä jotain muuta. Ilmeisesti “rent-to-buy” tyyppistä ratkaisua.

Taloussanomissa juttu runsaasti yhtiölainoitetuista kämpistä ja tulevasta hoito- ja pääomavastikkeiden noususta. Voi tulla osalla sijoittajista äitiä ikävä kun vuokratulo ei riitä huoneistosta aiheutuviin kuluihin vaan pitää kuukausittain maksella muista tuloista. Veikkaan näissä tapahtuvan reilua hintojen alennusta. Jutussa aika havainnollistava esimerkkilaskelma.

Luulisi, että kenellekään ei tule yllätyksenä se jos lyhennysvapaa päättyy. Tähän viitataan usein esimerkkilaskelmissa. Toki korot obat nousseet nopeasti ja hoitovastikkeissa on painetta, mutta silti ihmettelen noita otsikoita.

Ei toki olekaan. Minun huomio oli lähinnä se, että hitas-kämppiä tuntuu myyvän useammin omistaja itse vs ei hitas-kämppien kohdalla isompi osa myydään välittäjän kautta.

Kyllä ainakin oma suojaukseni oli myös tuotto-odotuksen suhteen varsin houkutteleva: korkoputki 10 vuoden ajalle 0,2-1,5%, ainoa muutos oli 3kk euribor → 6kk euribor, joissa ei siihen aikaan (kesä -21) ollut juuri eroa.

Suoja oli siis käytännössä ilmainen, kaiken kukkuraksi marginaali laski enemmän kuin 0,2%. Mulla oli pitkään asp ja kuvittelin, että turha pankista kysellä vielä paremman korkosuojan perään. Kuinka väärässä olinkaan.

Onnittelut loistavasta suojasta! Aikaisempi kommentti toimii paremmin koronvaihtosopimuksiin, kun korko-optioilla rakennettuun korkoputkeen, jossa korkotason lisäksi iso vaikuttava tekijä on korkovolatiliteetti. Pyrin pitämään asian yksinkertaisena, joten jätin volan pois laskuista.

Korkoputki koostuu kahdesta komponentista: ostetusta korkokatosta ja myydystä korkolattiasta. Näistä korkolattia on ollut merkittävästi arvokkaampi, koska 10 vuoden koronvaihtosipimus oli negatiivisella puolella kesällä 2021. Korko-optioiden arvo muodostuu kahdesta komponentista: perusarvo (jos korot pysyisivät samalla tasolla, niin mitä sopimus tuottaisi) ja aika-arvosta (muodostuu korkovolatiliteetin ja jäljellä olevan ajan funktiona). Jos vertailemme 0,2 % korkolattiaa ja 1,5 % korkokattoa, niin vain korkolattiassa on ollut perusarvoa (eli olet sitoutunut maksamaan 0,2 % vaikka korot olivat negatiivisia). Joten ostetussa 1,5 % suojassa on ollut vain aika-arvoa. Koska yleisesti ottaen volatiliteetin vaikutus aika-arvoon on korkeimmillaan, kun ollaan lähellä sovittua tasoa, on myös aika-arvo ollut korkeampi myydyssä korkolattiassa. Kun olet myynyt arvokkaamman korkolattia ja ostanut edullisemman korkokaton, niin pankki on tehnyt tässä välissä rahaa erotuksen verran.

Voi olla, että tässä tilanteessa pankki olisi joko voinut tarjota sinulle alhaisempaa marginaalia ilman suojaakin tai sitten korkovola on ollut niin korkea, että he ovat tehneet pelkästään sillä rahaa. Eli on mahdollista, että pankki on nähnyt korkovolan olevan poikkeuksellisen korkealla ja ovat olleet halukkaita myymään sitä omassa tradingissään. He ovat suojanneet oman positionsa sillä, että sinä olet tehnyt korkoputken eli saman position, jota he ovat myyneet markkinaan. Tämä voisi periaatteessa olla win win -tilanne.

Itse korkoputki on siis ollut merkittävästi nettopositiivinen ja jos olisit pystynyt tekemään vastaavan sopimuksen suoraan markkinaan, niin olisit saanut laskettua korkotasoasi merkittävästi 0,2 % enemmän. Eli yksinkertaistetusti olet maksanut “vakuutuksesta” ylihintaa, mutta rahoituksen kustannus on laskunut. “Vakuutuksen” ylihinta on ollut kuitenkin korkeampi, kuin rahoituksen alennus. Pankki tekee aina rahaa.

Minulle tarjottiin 2021 oman asunnon lainaan joko marginaalia 0,36+12kk euribor tai vaihtoehtoisesti 0,50% kiinteää korkoa 10 vuodeksi sisältäen marginaalin. Mielestäni tämä oli melko uskomatonta, miten pienen preemion kiinteästä joutui maksamaan. Toki euro 10y koronvaihtosopimus oli tuolloin n. -0,20%

jos ajatellaan että korot lähti nyt laskuun tai uusia huippuja ei enää nähdä. Niin eikös pankinvaihto ole ainut vaihtoehto saada nyt uusi selvästi alempi 12kk euribori voimaan. ajatus että korontarkistus oli jo tässä näin. Eihän pelkkää korontarkistuksen päivää pankki taida hyväksyä?

Onko jollain jotain omia exceleitä tms. arvonmääritysmalleja, millä arvioitte asunnon arvoa? Olen miettinyt, voisiko rakentaa jonkin mallin, jolla saisia arvioitua asunnon käyvän arvon syöttämällä postinumeroalueella uudiskohteiden (mahd. samankokoinen) neliöhinnan, rakennusvuoden ja tiedot tulevista remonteista

Seuraa ajatuksenvirtaa:

Perjaatteessahan uudenkin asunnon hinnassa on kaikki elinkaaren remontit diskontattuina sisään, ja mitä lähemmäs ne tulevat, sitä isompi niiden negatiivinen vaikutus on asunnon arvoon. Sinänsä mitä korkeampi korkotaso, sitä kalliimpia (koska remonttien nykyarvo pienempi) uudiskohteiden pitäisi olla suhteessa “vanhoihin” asuntoihin Todellisuudessa kuitenkin korkojen nousu ja rakentamisen matalasuhdanne osuvat usein samoihin aikoihin, ja nyt ainakin näyttäisi että uudiskohteiden hinnat ovat maltillistuneet melkoisesti, kun rakennusliikkeet haluavat eroon käsiin jäävistä valmistuvista asunnoista…

sijainti sijainti sijainti. Tuskin tähän asiaa voi järkeä käyttää. Koti kun ostetaan tunteella.

Karseata katsella oikotieltä noita “uusia” rakennettu v2021 ja vielä myymättä useampi samasta talosta.

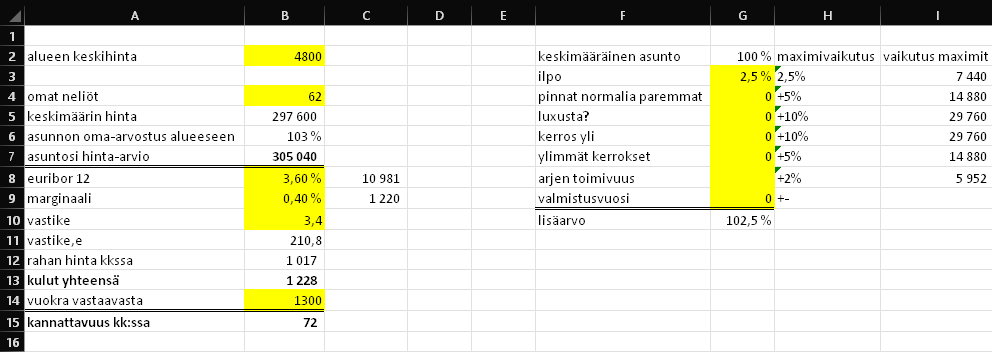

raapasin adhoc tällaisen. Keltaisella pohjalla täytettävät. oikealla listattu mitkä voisivat vaikuttaa positiivisesti keskimääräiseen hintaan. Ilpohan ei investointina ole kun n 2k luokkaa, mutta oletan että myyntitilanteessa kesähelteillä se tuntuu jopa 5k lisäarvona.

kauppa tuskin käy tällä neliöhinnalla, jos viimeinen rivi on vain 2 numeroinen. Ostaja sanoo hinnan. ajoitus ajoitus ajoitus.

Näitä malleja on yritetty rakentaa Suomessa ja ulkomailla (erityisesti Jenkeissä), jolla julkisesta suorasta ja epäsuorasta datasta saisi seulottua hyviä ostokohteita. Melkosen moni startup yrittänyt ja kukaan ei ole onnistunut.

Voi jollain taholla olla joku suuntaa antava kampe, joka on käytössä vain yksityisesti ja salassa, mutta noin yleisellä tasolla tuommosen algoritmin rakentaminen on ainakin ennen viimeisintä tekoälyn kehitystä ollut liian vaikeaa, koska asunnot ovat tuollaisen luomiseen sisäpinnoiltaan erilaisia, kauppatavarana todella epälikvidejä ja kauppamäärät todella vähäisiä tilastollisen pätevyyden saavuttamiseen sekä talonyhtiön remontit ja tarpeet ei ole tietokannoissa.

Oon joskus aiemmin kirjoittanut tänne tuosta remonttien esim. putket vaikutuksesta hintaan ja tyypillisesti on aina niin, että putkiremontin kustannus ei näy täysimääräisenä hinnoissa → Kannattaisi aina ostaa vasta remontin jälkeen, jollei myyjällä ole pakkorako myydä aitoon oikeaan hintaan vs. putkiremontoitu.