Noiden aravakämppien yms. kohdalla tilanne onkin tuollainen. Vapaarahoitteisten kämppien kohdalla vuokrankorotukset ovat näyttäneet kovin toisenlaiselta.

10 tykkäystä

Hekalla on tosiaan varaa tehdä tuo 10% korotus vuokriin ja on edelleen aivan eri hintaluokassa verrattuna tavallisiin asuntosijoittajiin, yhtiöihin ja rahastoihin. Jos viimeksi mainitut laskisi vuokria -10%, ni alkaisi olemaan hinnoissa jotakuinkin tasoissa.

Uskoisin, että Hekalle on tullut aika paljon enemmän ihmisiä asuntojonoihin alkuvuoden aikana, kun muut vuokranantajat lyöneet viimeisen kymmenen vuoden mukaisesti vuotuiset maksimikorotukset sisään ja käsiä ristiin.

1 tykkäys

Tosin viime vuosina (2020-) yksityisellä puolella niitä maksimikorotuksia vuokriin ei ole tehty. Itse asiassa ajoittain markkinavuokrat ovat jopa laskeneet vaikkapa siellä Helsingissä.

Vapaarahoitteisissa kämpissä kysynnän ja tarjonnan välinen suhde on pitkälti hintoja määrittävä tekijä. Hieman olen skeptinen, että noinkohan vuokrat nousee niin reippaasti, että kohonneet kustannukset sekä nousevat korot on mahdollista kompensoida sillä.

5 tykkäystä

Edeltävissä viesteissä on aika paljon puhuttu siitä, että hintojen on tultava alas, kun korot ovat nousseet. Reaalihintojen osalta varmaankin näin, mutta en olisi niin varma nimellishinnoista.

Uuden rakentamisen hinta on noussut paljon. Jos uusista ei makseta sellaista hintaa, että niistä saa rakennuskustannukset+katteen, niitä ei rakenneta, jolloin vanhojen asuntojen tarjonta alenee, kun ihmiset eivät vaihda uusiin. Kun vanhojen tarjonta on heikkoa, se tukee hintojen pysymistä korkeammalla tasolla.

20 tykkäystä

Tämä on totta. Oletan, että palkkakehitys kattaa tässä vaiheessa vain kohonneet elantomenot. Mistä siis saadaan uudisrakentamisen kohonneet kustannukset leikattua, että tavallisilla palkansaajilla ja perheillä on varaa turvaa ja pysyvyyttä edustavaan omaan asuntoon, joka kuitenkin on de facto yksi vahvimmista haaveista ihmisten mielissä.

Rakentamisen työpanokset tulee:

1 Yleisistä palkkamenoista. Tässä joustoa saatavissa vain yksinyrittäjien laskutuksesta ja alihankinnan katteista tietyissä suoritteissa

2 Materiaaleista. Palkkakustannus näiden saamiseksi joustaa yhtä huonosti kuin varsinainen työmaatyö ja energian hinnasta, jossa voi olla pientä laskupainetta. Kuitenki historiassa materiaalihintoihin ei tarjonta puolelta ole oikein tullut kilpailun vaikutuksesta laskua. Odotan tämän jäävän kohonneelle tasolle versus aikaa ennen korona ja ukraina

3 Tonttimaa. Tässä uskon tapahtuvan suuria droppeja

4 Kaavoitus. Nopein tapa edistää omaa asumista olisi kuntapäättäjien reagointi ja mahdollistettaisiin neukku-talot ilman maan keskipisteen viereen tehtävää luksusluokan parkkipalatsia

Tämä on varmasti totta myös, että uusien rakentaminen vähenee ja tiedän itse myös henkilökohtaisesti yhden rakennusliikkeen (pieni), joka ei enää ottanut viime vuonna valmistuneen jälkeen uusia projekteja vastaan. Lähti palkkatöihin.

Kun lukee iltapäivälehtien juttuja, niin ei kyllä todella voi tietää mihin tämä korkojen nousu voi vielä johtaa tavallisen kansan osalta:

Muutamia huomioita jutusta:

Jani avasi pankilta tulleen ilmoituksen ja huomasi koron pompanneen alle yhdestä prosentista yli neljään prosenttiin.

– Olin varautunut siihen, että korko nousee, mutta että niin paljon, hän kertoo ja toteaa, että heidän taloudessaan jokainen sentti merkitsee.

Päätelmä → Ei olla tietoisia nykyisestä korkotasosta, eli korontarkastuksen aikana esimerkiksi 12kk euribor tulee suorastaan yllätyksenä

Maalämmön asennusalalla riittää Janille töitä, mutta palkat eivät ole nousseet samaan tahtiin hintojen kanssa. Vaikka palkkaan tuli toukokuun alussa korotus, ei se vastannut asuntolainan koron nousua.

Päätelmä → Oletetaan, että palkat nousevat vastaamaan juuri sinun asuntolainasi koronnousua vastaavaksi? Tai sitten vain totesi, ettei riittänyt.

– Mies oli laskenut, että se menee yli 500 euron, mutta minulle se oli yllätys, Katriina kertoo.

Päätelmä → Uusi korko on yllätys, vaikka siitä on kerrottu etukäteen (tai sitten ei mies ollut kertonut laskelmistaan)

Katsotaan tosiaan syksymmällä, kun asuntovelalliset joutuvat luopumaan viime vuoden 1-2 % koroista ja niistä vielä tuplataan.

Asuntojen arvostustasoissa olen huomannut, että nyt on alkanut tulla tarjouskauppakohteita, joissa lähtöhinta on aiempaa hintatasoa alempana (minun mielestäni merkittävästi 10-30 %), mutta tämähän ei sinänsä kerro mitään. Ehkä vain houkutellaan renkaanpotkijoita tai toivotaan kovaa kilpailua tarjouskaupassa.

12 tykkäystä

Menee vähän ohi aiheen, mutta onko viime aikoina ollut juttua Amerikkalaisten asuntotilanteesta/lainan määrästä ja korosta? Muistan että pari vuotta sitten oli jo hesarissa juttua ettei keskiluokalla ole vara ostaa kallistuneita asuntoja jossain päin Amerikkaa.

Mikähän tilanne siellä tällä hetkellä ![]()

Korkojen nousun lisäksi monelle voi tulla yllätyksenä nousupaine hoitovastikkeissa. Samaa suuruusluokkaa olevia korotuksia hoitovastikkeisiin on myös suunnitteilla allekirjoittaneelle.

Jos osuu koron tarkastuspäivä samalle kuukaudelle hoitovastikkeen korotuksen kanssa, aletaan helposti puhua lähemmäs 1000€ lisämenosta asumiseen kuukausitasolla jos kyseessä esim pääkaupunkiseudulla oleva kolmio.

8 tykkäystä

Jenkeissä käytännössä kaikki asuntolainat on kiinteäkorkoisia. En osaa enempää kertoa.

1 tykkäys

Vastikkeiden huomattavat euromääräiset korotuksethan koskevat nimenomaan taloyhtiölainoilla pumpattuja yhtiöitä. Ei kaksiosta muuten mene 600 euroa vastiketta vuodessa

Tietäen kansalaisten keskimääräisen talousosaamisen niin artikkelin rouva oli tuudittautunut nollakorkoon. Nyt kun korkoa taas maksetaan niin pitäähän sitä lehdessä olla purnaamassa kuinka lainasta voi joutua maksamaan korkoa

1 tykkäys

Se on muutenkin iltapäivälehtien business kaivella traagisimmat kohtalot ja revitellä niillä. Varmasti ongelmia syntyy monille ja ilmiön laajuus selvinnee sitten myöhemmin. Mutta ainakin pankeilta tuli viestiä että asuntolainojen maksujen kanssa ei tähän asti ole ollut ongelmia.

Sellaista ilmiötä ei ole, että asiakkaat hakisivat lyhennysvapaita, koska eivät selviä lainan lyhennyksistä. Esimerkiksi lyhennysvapaapyyntöjä on alkuvuoden aikana tullut jopa vähemmän kuin vuosi sitten.

Eli voiko olla että pankkien stressitestit ovat sittenkin olleet riittävällä tasolla? Monilla on kuitenkin muita keinoja kiristää vyötä tarpeen tullen. Mihinkään “muutetaan pienempään asuntoon” ilmiöön en millään usko isossa kuvassa vaan kyllä leikkuriin menee ensin esimerkiksi:

- Kansankapitalismi jäähylle, OST tilille ei säästetä nyt.

- Joka vuotinen etelän matka vaihtuu Pärnu/Jurmala tms matkaan.

- Joka toinen viinipullo kyykkyhyllyltä, XO konjakki → WSOP.

- jne

5 tykkäystä

Kun lukee vuoden, parin takaisia asuntolainakeskusteluja eri foorumeilla, niin kiinteän koron tai korkokaton napanneita pidettiin ihan höplinä. Ei ne korot tulisi kuitenkaan nousemaan, pankki on kyllä laskenut että jää noissa diileissä voitolle ja niin edespäin. Nyt sitten nämä samat ihmiset (en siis viittaa sinuun, vaan yleisesti) ihmettelevät, miten korkojen nousu voi tulla jollekin yllätyksenä.

14 tykkäystä

Ja pidetään vieläkin. Joillekin on ihan mahdotonta myöntää, että pitkän korkosuojauksen ottaminen vuosina 2020-2021 näyttäytyy nykyisillä korkonäkymillä hyvältä diililtä, eikä korkosuojauksen ottaja ole maksanut moneen kertaan pankille nyt saatavaa hyötyä lisäkuluina takaisin.

Liioin monelle on mahdotonta myöntää, että korkosuojauksella voittaminen ei ole mitään lottoa, vaan esim. euroalueen neutraalia korkotasoa miettien tai koronaelvytykset inflaatio- ja korkoriskiä arvioitaessa oli ymmärrettävissä jo ennakkoon, että korkosuojaus näyttäytyi vaikka kesällä 2020 varsin edulliselta riskinsuojaukselta. Se olisi ollut sitä, vaikka korot eivät olisi koskaan nousseet jonkun keskuspankkien uuden hokkuspokkus-tempun vuoksi.

12 tykkäystä

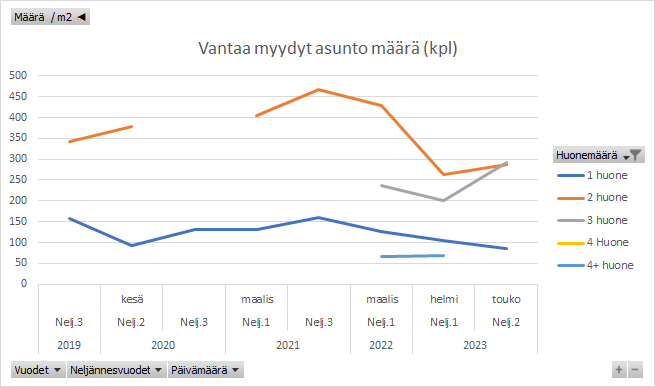

Omaa muokattua dataa Vantaalta

lähde https://asuntojen.hintatiedot.fi

Kaksioissa kauppamäärät tippunut reilusti,

Yksiöiden kauppa tökkii.

Hintojen suhteen nähty pientä tasaantumista.

Suuraluejaolla trendi niukasti alaspäin.

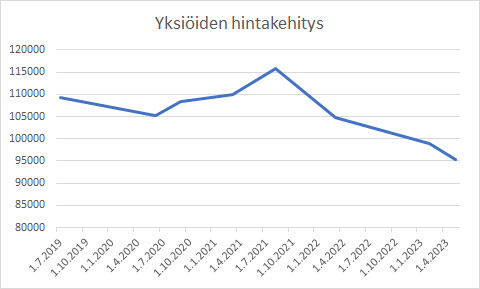

Erään Vantaan suuralueen yksiöiden keskimääräiset velattomat hinnat vanhojen asuntojen osalta.

Laskutrendi on aika vahva. Tämä näkyy myynnissä olevien asuntojen määrässä sekä pyynnit ovat tippuneet.

Datapisteistä on vielä aikavähän mutta täydennetään taas tulevina kuukausina.

14 tykkäystä

En ota kantaa korkosuojauksen kannattavuuteen ja soveltuvuuteen. Se jokaisen tulee päättää itse. Pankit kuitenkin jäivät näistä diileistä voitolla, koska ne pankki suojaa oman riskinsä johdannaismarkkinalla tai tasettaan vastaan ja ottaa asiakkaan maksaman marginaalin taskuunsa. Tämä ei ole argumentti korkosuojausta vastaan vaan huomio siihen, että kyseessä ei ole pankin näkökulmasta transaktio, jossa asiakkaan täytyisi hävitä sopimuksessa, että pankki voisi tehdä tuottoa.

22 tykkäystä

"Kun hän osti kerrostaloasunnon vuonna 2014, se maksoi 185 000 euroa. Kun hän syyskuussa 2021 alkoi myydä sitä, pyyntihinta oli ensin 183 000. Nyt se on 169 000 euroa.

Viime kesänä Jalkanen sai yhden tarjouksen, joka oli 163 000.

– Olisi pitänyt myydä jo silloin. Jälkiviisaana on tietysti hyvä sanoa vaikka mitä."

9 tykkäystä

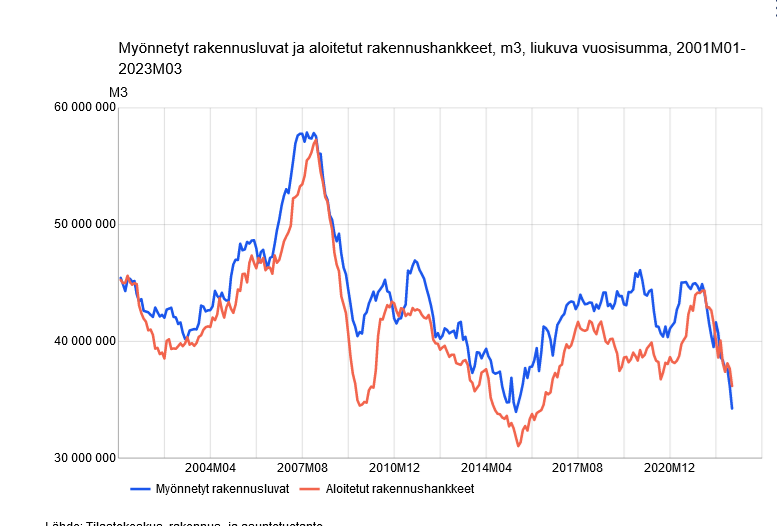

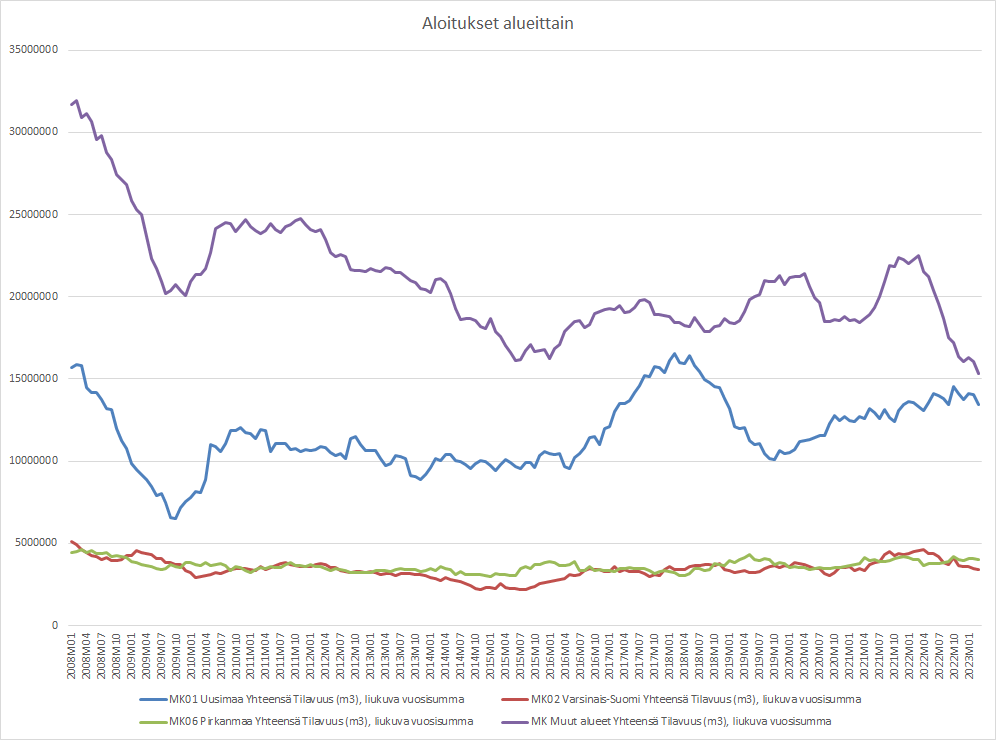

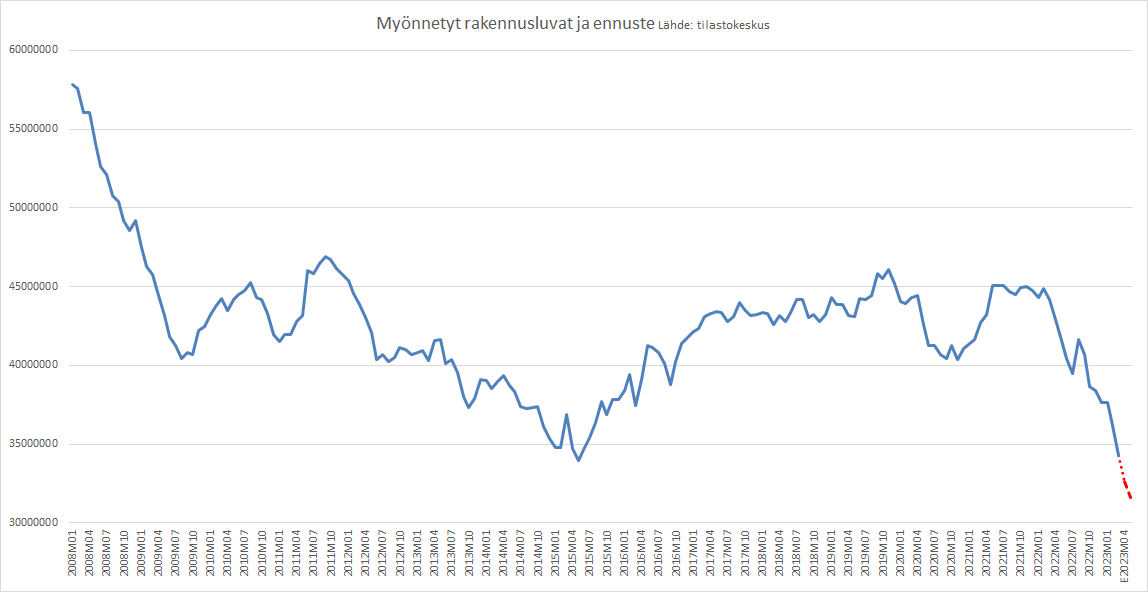

Tilastokeskuksen tuoreet tiedot rakennuslupamääristä.

Pääpiireittäin tilanne näyttää todella huonolta.

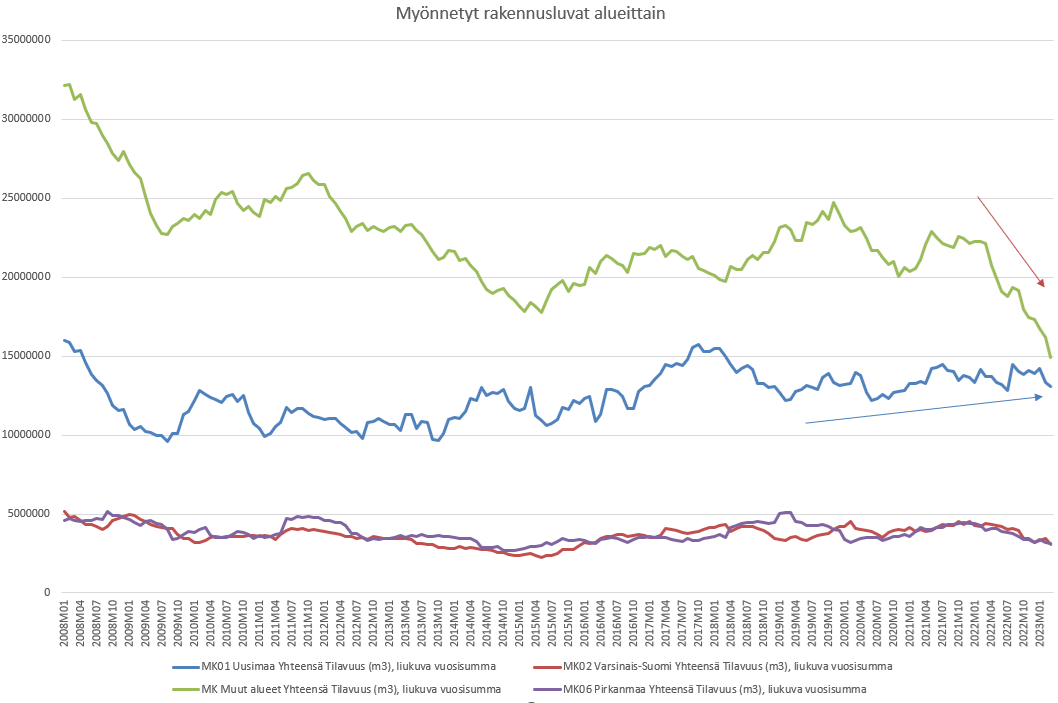

Tilastokeskus on lisännyt palveluun alueellisen jaon.

Tämän perusteella uudellamaalla ei ole tapahtunut merkittävää muutosta alaspäin. Lasku selittyy tällä hetkelllä maakuntien hiljentymisellä. Saa nähdä seuraako Uusimaa tulevina kuukausina perässä.

Aloitukset samassa trendissä. Uudellamaalla orastavaa hyytymistä aloitusmäärissä. Seuraavat kuukaudet on mielenkiintoista nähdä mihin mennään.

Lähde: tilastokeskus

11 tykkäystä

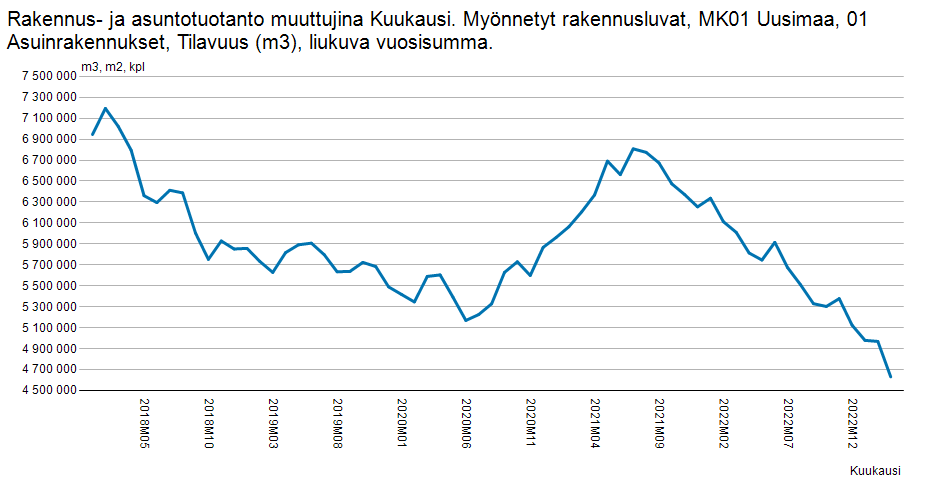

Arvostuksen kannalta tilanne näyttää varmaankin positiiviselta - tai siis että arvostukset elpyisivät.

Yllä olevia kuviota vääristää toimitilamarkkina (ml. tuotantotilat, julkiset rakennukset jne.), joka on vielä jossain määrin vetänyt. Alla kuva pelkistä asuinrakennuksista Uudenmaan osalta (tilastokeskuksen sivuilta):

14 tykkäystä

Kyllä. Asuntosijoittajana näen tämän kehityksen pelkästään positiivisena.

3 tykkäystä

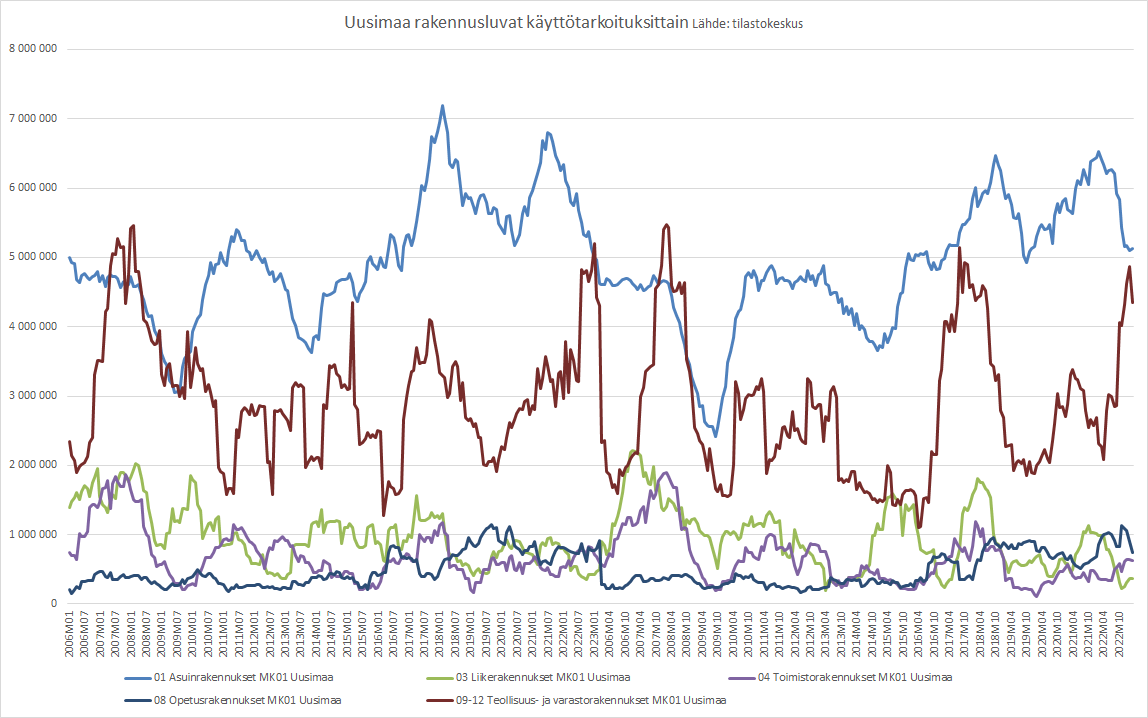

Erittäin hyvä huomio.

Teollisuus ja varastorakennukset ovat erittäin syklisiä. Ennustan, että määrät tippuvat tuonne 2 miljoonan kuution luokkaan. Minne asuinrakentaminen menee ei voi tietää. Viimeiset 4 kuukautta ollaan junnattu paikoillaan.

Tilastollisesti lupia on haettu historiassa aina kesälomakautta kohti enemmän.

Tein vielä ennusteen niin, että putsasin pelkästään tuon uudemaan teollisuus ja varastorakennukset 2 miljoonan tasolla. Kaikki muut pysyy ennallaan, joka epätodennäköistä.

5 tykkäystä