No ei todellakaan ollut vastaava tapaus. Härmälän esimerkin kohdalla kyse oli saastuneesta maasta. Kaupunki lunasti tönöt, puhdisti maaperän ja kaavoitti tilalle kerrostaloalueen.

Pälkäneen kohdalla ei ole kyse mistään myrkyllisestä asuinymppäristöstä, vaan talojen vajoamisesta. Eikä kaatopaikan paikalle kaavoittaminen ole mikään ongelma, kun maatyöt tehdään asianmukaisesti. Paraikaakin Tampereella rakennetaan Takojankadun vanhan kaatopaikan alueelle uutta asuntokantaa. Samoin esim. Nokian Prisma rakennettiin vanhan kaatopaikan alueelle.

Mutta tuossahan oli tietoisesti käytetty täyttämiseen teollisuusjätettä ja poislahoavaa puumassaa (kantoja), eli kunta tietoisesti teki maatyöt niin että siitä tulee vajoama ja kaavoitti hyväuskoisille tontteja.

Törkeäkin petos vanhenee kymmenessä vuodessa, joten eipä kunnalle jää vastuita tässä tapauksessa.

Eihän se kunta niistä maatöistä vastuussa ollut. 1980-luvun jälkipuoliskon nousukaudella rakennettiin melkoista roskaa, kun hinnat nousivat kovaa vauhtia ja alalle tuli jos jonkinlaista toimijaa. Tässä tapauksessa rakennusliike on kuitenkin kaatunut jo aikapäiviä sitten, ja vastuuvelvollisuus tietenkin muutenkin vanhentunut. Ei se kunnasta vastuullista tee.

Luulen, että jokainen olisi samaa mieltä, jos asetelma tässä olisi sellainen, että rikas asuntorakentaja hakisi korvausta vaikka pienituloiselta tontin myyneeltä eläkeläiseltä. Mutta koska korvausta haetaan kunnalta, ja eläkeläisten asuntovarallisuus on kadonnut, ajatellaan asioista toisin. Mutta eihän tuon pidä asiaan vaikuttaa, vaan asiat pitää nähdä asioina.

Brotheruskin on havahtunut yhtiölainoihin, vielä hypoteekkiyhdistyksessä ollessaan ei pitänyt niitä suurenakaan ongelmana. Muistaakseni kehotti hypon asiakkaita ottamaan lainaa ja maksamaan yhtiölainat pois. Suurilla yhtiölainoilla on rakennettu todella upea miinakenttä, mikä sattumanvaraisesti räjähtää asunnonostajan käsiin hänen omasta varallisuus- ja tulotasostaan riippumatta mikäli muut osakkaat eivät selviä maksuista.

Ihan hyvä kiinnittää huomioita riskeihin, mutta turha kuitenkaan maalailla piruja seinille. Jutussa esimerkkinä mainittu 85 % laina-aste ei vastaa ymmärtääkseni pankkien käytäntöjä, vaan maksimi on tainnut olla pikemminkin 70 % jo ainakin joitakin vuosia. Tässä ketjussa oli myös aiemmin jo todettu, että riski lähtee nopeasti pienemään, kun lyhennykset käynnistyvät. Eli nuo suurimmat laina-asteet ovat todennäköisesti jo historiaa.

70 % tosiaan on se vakio-osuus, vaikka suurempiakin prosentteja on nähty. Mutta sehän ei ole koko totuus, kun taloja on rakennettu ties minkälaisten lunastus/vuokraehtojen tonteille.

70 % taloyhtiölainaa + keskivertoa heikompi tonttidiili + nousevat korot + heikosti vetävät asuntomarkkinat = aika huono yhtälö.

-89 ja sen jälkeinen lama oli aika paljon pahempaa aikaa kuin missä nykyään ollaan. Silloin Suomeen iski ehkä sen historian pahin lama, jota vielä pahennettiin asuntolainaajan näkökulmasta valuuttalainoilla ja valuutan devalvoinnilla. Omaisuudellakaan ei ollut samanlaista suojaa kuin nykyään, vaan niitä pakkomyytiin pankkien/velkojien toimesta pilkkahintaan hyville veljille. Velalliselle jäi velat ja häpeä. Itsemurhatilastoissa nähtiin tuolloin iso piikki. Se oli ihan hirveää aikaa. Asuntojen hinnat vs. palkat olivat myös aivan omassa sfäärissään.

Hinnoissa voi tapahtua merkittävääkin laskua, mutta ysärin toisto ei tunnu kovin todennäköiseltä. Jos näin kävisi, olisi meistä foorumille kirjoittavistakin iso osa työttömänä.

No eipä niitä valuuttalainoja asuntovelallisilla ollut. Vuoden 1987 valuuttalainojen vapautus koski vain yrityksiä. Yksityishenkilöille valuuttaluotot tulivat mahdollisiksi vasta vuonna 1991, eivätkä ne ole koskaan muodostaneet mitään merkittävää osaa lainakannasta.

Ei nähty. Itsemurhien määrä lähti pitkän nousujakson jälkeen jyrkkään laskuun lama-aikana:

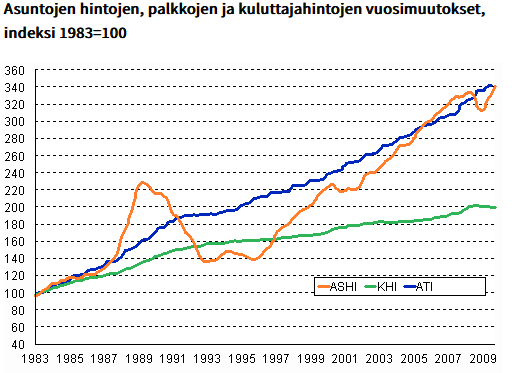

1990-luvun romahdusta edelsi jumalaton hintakupla. Kuten käppyrästäsikin selviää, niin 1990-luvun pohjilla nimellishinnat palasi jonnekin vuoden 1987 tasolle. Se ei kuulosta enää niin dramaattiselta kuin laskuprosenteista puhuminen.

Ei minulla sinällään ole mitään lisättävää tähän ketjuun, mutta alkaahan nämä otsikot olemaan aika hurjia verrattuna siihen 7-10 % hinnanlaskuun ja “loppuvuonna käynnistyvään hintojen nousuun”. Pelkästään tämän päivän hesarista:

Alimmainen oli jo aiemmin ketjussa, laitoin vaan korostamaan että nämä ovat kaikki samalta aamupäivältä tänään.

Hyvä korjaus. Editoin tekstiäni jälkikäteen ja nyt siitä saa virheellisesti sen kuvan, että asuntolainaajat olisiva ottaneet valuuttalainoja. Alunperin siinä luki, että “lama, jota pahennettiin valuuttalainoilla ja valuutan devalvoinnilla”.

“Suomessa valuuttaluottojen määrä nousi erityisesti 1980-luvun lopulla merkittävästi. Tämä johtui siitä, että valuuttaluottojen korot olivat markkaluottojen korkoja selvästi alhaisemmat. Monet asiakkaat arvioivat korkoedun korvaavan jo muutamassa vuodessa 30 % devalvaation aiheuttaman valuuttakurssiriskin.[2] Yritysten valuuttaluotot olivat suurimmillaan 1990–1992. Lainojen kallistuessa yllättävän devalvaation vuoksi 1990-luvun laman aikana takaisinmaksu aiheutti suuria ongelmia.” jne

Itsemurhapiikki nähtiin kun kasinotalouskupla posahti ja riskit alkoivat realisoitua. Tästä alkoi lama-aika.

“Velallisten tuki -ryhmä järjestää sunnuntaina Helsingissä kynttiläkulkueen, jonka tarkoituksena on muistaa 1990-luvun laman uhreiksi joutuneita yrittäjiä ja heidän läheisiään.

Järjestäjien mukaan 90-luvun laman takia noin 14 500 ihmistä ajautui Suomessa itsemurhaan.”*

*huom. väitteelle ei ole luotettavaa lähdettä jutussa

Niin edelsi ja kirjoitin vastaukseni jps:lle, joka viittasi itse ysärilamaan. Se lama oli todella poikkeuksellista aikaa ja niin olivat sitä edeltäneet asuntojen hinnat.

Vuoteen xx vertaaminen ilman prosenttilukuja on ihan turhaa. Sehän voi tarkoittaa mitä vaan 0 ja 100 välillä. Ysärillä hinnat laskivat kautta linjan muutamassa vuodessa melkein 50% vuoden 89 hintoihin verrattuna.

Tuo kyseinen yhdistys levittää sen tason soopaa, että vertaisin heidän informaatiotaan MVLehteen. Lähdetään nyt liikkeelle vaikka siitä, että Suomessa on synkimpänä vuotena tehty noin 1500 itsemurhaa. Yleensä luku on liikkunut jossain 800-1200 välillä. Ja tuo järjestö ihan pokkana väittää, että 1990-luvun laman takia 14 500 ihmistä teki itsemurhan. Käytännössä yhdistys väittää, että kaikki itsemurhat jostain 1980-luvun lopulta (vai mistä sen laman vaikutukset haluaa aloitettavan) aina 2000-luvun alkupuolelle asti tehtiin 1990-luvun laman takia.

En ole yhdistykseen perehtynyt milläänlailla mutta jos viivoja vedetään suoraksi tuo luku ei riitä kuinka moni menetti elämänsä alkoholille yms. Kun talous vedettiin roskapönttöön.

Jotta palataan ketjun teemaan, niin huomautan vielä sellaisen asian, että jopa 1990-luvun lamassa asuntoja päätyi pakkomyyntiin melko maltillinen määrä sen vuoksi, että velallinen ei olisi suoriutunut oman kodin asuntolainaan liittyvistä velvoitteistaan. Kokonaan toinen asia on sitten kahden asunnon loukut sekä ennen kaikkea se, että kämppiä oli omien tai velipojan yritysviritelmien vakuutena.

En usko myöskään tällä kertaa nähtävän mitään pakkomyynnin aaltoa. Yksilökohtaisia tragedioita varmasti tulee riittämään. Ja valitettavasti suuri osa niistä on sellaisia, että riskiä on otettu ihan älyttömästi ja sillä olettamalla, että taloudessa ei tule koskaan yhtään vastoinkäymistä vastaan.

Taloyhtiön tasolla se alkuperäinen 70 % laskee nopeasti jo ennen lyhennysten alkua ihan siksi, että moni maksaa lainaosuuden osittain (pääosin sijoittajia) tai kokonaan (omistusasujia) pois. Tällöin koko yhtiön riskisyys laskee nopeasti. Tarkat luvut varmasti vaihtelevat yhtiöittäin ja ostajan kannattaa yhtiön LTV laskea tilinpäätöksestä.

Toki yksittäinen osakas voi joutua pahoihinkin vaikeuksiin jos ei ole yhtään lyhentänyt velkaa eikä ole lyhennyksiin tai nouseviin korkoihin varautunut.

Huikea tuo Brotheruksen esimerkki 85% yhtiölainakohteesta. Laittakaa joku esimerkki tällaisesta kasvukeskuksessa olevasta talosta? Olen katsonut pelkästään Helsingin kohteita 5 vuotta, eikä yhdessäkään ole tullut vastaan 85% yhtiölainaa.

Itsellä näistä jutuista tulee lähinnä kuva, että vedetään yksittäisistä tapauksista melkoisia johtopäätöksiä. Vaikuttaa myös siltä, että juttujen kirjoittajat eivät ymmärrä mikä on hoitovastikkeen ja rahoitusvastikkeen ero.

Kauppahinnat pitenevät ja kauppaa käydään entistä vähemmän, kuten linkkisikin takana sanotaan. Hinnat eivät kuitenkaan laske.

Tarkoittaako tämä sitä, että nykyinen hintataso on kestämätön ja odotettavissa on hintojen laskua loppuvuodesta, kun kevään/kesän kuumat myyntikuukaudet päättyy? Vai sitä, että ihmiset mieluummin ovat myymättä kuin tinkivät hinnasta ja kauppamäärät pysyvät pari vuotta matalina, mutta hinnat vakaina?

Faktat on, että hinnat ovat laskeneet vain vähän, vaikka rahan ja elämisen hinta on noussut huomattavasti. Minusta se yhtälö ei toimi pitkässä juoksussa. Ei sillä suurella massalla ihmisiä ole varaa maksaa näitä nykyisiä pyyntihintoja, jonka vuoksi kauppaa ei käydä paljon. Pitävätkö varakkaammat ihmiset hinnat vakaina, joka luo illuusion siitä, että hintakehitys kokonaisuudessaan on positiivista, vaikka markkinoiden pohjalla makaa iso massa kohteita, jotka eivät käy kaupaksi nykyhinnalla? Pidetäänkö näitä hamaan loppuun asti nykyhinnoilla myynnissä, vai lasketaanko hintoja?

Vähän tässä on sellaista uhkapelin fiilistä että kuka räpäyttää ensin: ostajat, myyjät vai korot.

Tuskinpa asuntoja pystytään jatkossakaan rakentamaan nykyisiä uudisasuntoja halvemmalla. Ihmisten maksukyky nyt heikko johtuen inflaatiota pienemmistä palkankorotuksista, progressiivisesta verotuksesta ja korkeista koroista.