Veikkaan että valvontaa toivotaan aina kun kosketaan vesiin ja sähköihin vähänkään enempää. Toki riippuvainen ihan taloyhtiöstäkin.

Varmasti riippuu taloyhtiöstä, meillä isännöitsijä kävi kesken rempan vilkaisemassa keittiötä ja vessaa, kun oli muutenkin taloyhtiössä käynnillä. Kylppäri ei kuulunut remppaan muuten kuin ovien vaihdon osalta.

Niinpä. Todella monessa lehtiartikkelissa ja muussa tekstissä muuten toistuu sellainen ajatus, että asuntokauppa piristyy kun korkojen nousu päättyy. Eli ajatellaan, että korkotason nousu on se ainoa ongelma eikä se saavutettu korkotaso.

Jos korko-olettamat alkavat olla nyt kuitenkin sitä tasoa, että euriborit pysyy yli 3 %:ssa hamaan tulevaisuuteen, ja nyt 12 kk:n euribor on 4,119 %, vaatii kyllä melkoista optimismia nähdä, että asuntokauppa vilkastuisi nykyisellä hintatasolla. Saati että hinnoissa olisi nousupainetta.

15 tykkäystä

Tilanteen tekee haasteelliseksi nimenomaan se, että rakennuskustannukset ovat nousseet vauhdilla ja pankkien luotonanto sekä kuluttajien maksukyky rapautunut

Voihan toki tulla vastaan tilanne, että asunnonostajat sopeutuvat tilanteeseen ja ovat henkisesti valmiita maksamaan asumisesta huomattavasti enemmän kuin aikaisemmin. Toki maksukyvyn puitteissa

3 tykkäystä

Se johtui suurelta osin nimenomaan hintakuplasta. Korkotason muutoksista se ei johtunut nimeksikään. Esimerkiksi 12 kk:n heliborin huiput nähtiin jo ennen lamaa ja vuonna 1993 korot lähtivät itse asiassa jyrkkään laskuun pudoten aina 5 %:n tasolle.

Taloussuhdanteet tietenkin vaikuttavat asuntojen kysyntään ja hintoihin. Mutta silti on syytä muistaa, että jos ostit ennen vuotta 1988 kämppäsi, tilastollisen keskiarvon mukaan sait siitä omasi pois, vaikka olisit myynyt luukun veks 1990-luvulla syvimmässä hintakuopassa.

3 tykkäystä

Kyllä se vaan onnistuu. Samanlaista ryöstöä kuin isännöitsijätodistus, joka printataan järjestelmästä ja lähetetään se 150 euron lasku perässä…

Toki riippuu valtavasti taloyhtiöstä ja isännöitsijätoimistosta. Mutta veloitusperusteina remppoihin liittyen on tullut vastaan erilaiset ilmoitusten käsittelymaksut, korjausrekisterin muutosmaksut, aloituskokous, suunnitelmien läpikäynti, putkien vaaitusten tarkastukset, lopputarkastus, jne. ihan mitä vaan ahne ihminen keksii ![]()

Ps. lattioiden osalta esim. askeläänieristys kiinnostaa yhtiötä. Lupa/valvonta voi olla siis perusteltua, vaikka kyse ei kohdistuisi yhtiön kunnossapitovastuulla olevaan rakenteeseen.

3 tykkäystä

Menkääpä taloyhtiön hallitukseen ja laittakaa hallituksen voimin isännöitsijän liika valvontainto kuriin. Näin mekin teimme omassa taloyhtiössä. Sallittiin ulkopuolisen valvojan käyttö, myös, jotta ei tarvi käyttää monopolihinnoiteltua isännöitsijän omaa teknistä valvontaa.

16 tykkäystä

https://ml-eu.globenewswire.com/Resource/Download/ecb861e5-77ec-4baa-9d27-bffd5fcf9eb4

Eiköhän muut seuraa Moodysin esimerkkiä. Muistelin toki, että Moody’s ei olisi ollut ainoa, joten minun moka siltä osin.

1 tykkäys

Rohkenen olla eri mieltä.

Eivät ne hintakuplat itsekseen puhkea, siihen tarvitaan jokin syy. Minä väittäisin, että 90-luvulla jättityöttömyys oli ensisijainen syy, mutta kyllä ne korotkin vaikuttivat. Lisäksi vielä yleinen sentimentti oli synkkääkin synkempi vielä pitkään talouden jo käännyttyä nousuun.

4 tykkäystä

Olen kyllä asiasta kanssasi eri mieltä.

1 tykkäys

Asuntojen hinnat kääntyivät laskuun joskus vuosien 1989-1990 tietämillä ja pohjat saavutettiin vuonna 1993. Suomessa työttömyys laski ennätysalhaiseksi vuonna 1990. Siitä se lähti seuraavana vuonna nousuun ja huiput saavutetitin vuonna 1994. Siis vuotena, jolloin asuntojen hinnat olivat jo kääntyneet nousuun.

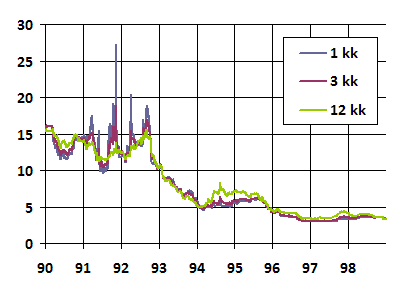

Tuosta kuvasta valitettavasti rajautuu vuosi 1989 ulkopuolelle, mutta jonkun käsityksen tuostakin saa heliborien kehityksestä:

Tietenkin 1990-luvun talouskriisin vaikutus oli keskeinen hintaromahduksessa, mutta mielestäni asuntokupla oli ilmeinen ja esim. korkoselitys ontuu.

4 tykkäystä

Tuossa on mielestäni aika realistinen kuvaus 90-luvun lamasta lyhyenä informaatiopätkänä.

??

Korot heiluivat kympin, jopa 15 yläpuolella ja korkoselitys ontuu?

Nyt en nopeasti löytänyt asuntojen hintaindeksiä noilta vuosilta, mutta muistinvaraisesti tehtiin tuplapohja -64 ja -96. Tuohon aikaan sentimentti oli hyvin herkkä, lama jätti pahat arvet usealle.

Ei korkotasossa oleellisia muutoksia tapahtunut ennen romahdusta.

Juhannuksella mökillä selailin vanhoja Valittuja Paloja. Olikohan vuoden 1992 lehti, jossa Postipankki mainosti asuntolainoja edullisella 13,5 %'n korolla.

4 tykkäystä

Se selitys ontuu, että asuntojen hinnat olisivat romahtaneet korkojen nousun vuoksi. Korot olivat korkealla jo nousukauden puolella ja toisaalta ne olivat laskussa silloin, kun asuntojen hinnat hakivat pohjakosketusta.

Asuntojen nimellishintakehitystä:

Toki näin. Hintaromahdus johtui työttömyydestä ja yleisestä äärimmäisen synkästä talouskuvasta.

Minä olettaisin, että noussut korkotaso pysäytti hintojen nousun silloin kun vielä meni hyvin. Jos olisi tullut se kuuluisa pehmeä lasku, niin tuskin ne asuntojen hinnat aivan hirveästi olisivat tippuneet. Mutta kun lasku oli kaikkea muuta kuin pehmeä…

Edit. Olet tietysti oikeassa kuplaselityksessäsi sikäli, että 80-luvun lopulla rahoitusmarkkinoiden vapauttaminen aiheutti kuplan omaisuusarvoissa. Asuntolainoitushan oli hyvin jäykkää aiemmin, eikä siinä käytetty markkinakorkoja. Ehkä se kupla olisi puhjennut iman syvää lamaakin?

4 tykkäystä

Sekä vielä tietenkin siitä, että lainarahan saanti jopa maksukykyisille asiakkaille vaikeutui 1990-luvun laman aikaan.

Vielä koroista sen verran, että esim vuonna 1992 peruskorkoon sidottuja lainoja oli noin 60 % asuntolainakannasta. 1980-luvulla peruskoron vaihteluväli oli 7,0-9,5 %. Vaikkapa Esko Ahon hallituksen toimintakauden aikana - joka kai leimallisesti ajatellaan lama-ajan hallitukseksi - vaihteluväli oli 5,25-9,5 %.

1 tykkäys

Vanhemmat maksoivat 90-luvun laman aikaan asuntolainasta 15-17 % korkoa. Ei siinä lainapääomaa lyhennetty penniäkään, ja jokainen markka oli taloudenpidossa ratkaiseva. Siksi asuntolainaa heillä vieläkin jäljellä nyt 30 vuotta myöhemmin.

Siihen nähden nykyiset korot ovat vielä lastenleikkiä. Vuoden 2008 finanssikriisin aikaan asuntolainojen korot kävivät hetken aikaa 6 % tasolla, mutta tulivat siitä nopeasti alas ja alkoi historiallisesti poikkeuksellinen nollakorkoaika.

Asuntojen arvostustasoon koroilla on aivan suora vaikutus. Nyt jos korkoja nostetaan edelleen 0,25-0,50% loppuvuonna, niin varmaan päädytään yli 10 % laskuun hinnoissa tänäkin vuonna.

7 tykkäystä

Edelleen hyvä muistaa, että kaikki asuntolainoista tehtävät vähennykset ovat poistuneet verrattuna finanssikriisiä edeltäviin aikoihin

18 tykkäystä

ja lisäksi asuntojen hinnat ja lainan suhteellinen määrä kasvanut.

7 tykkäystä