En voisi paremmin fiiliksiä pk-seudun asuntomarkkinoista tiivistää. Hinnat nousseet ihan älyttömästi tietyillä alueilla viimeisen 10-15 vuoden aikana. Kalliossa on voinut remppaa pelkäämätön suht helposti triplata asuntonsa arvon näiden vuosien aikana.

2 tykkäystä

Näissäkin asioissa meillä toki on polarisoituminen menossa, eli koko Suomi, tai edes pääkaupunkiseutu ei ole homogeeninen.

Se toki on varmasti selvää, että niitä tapauksia löytyy, jotka ovat ajaneet itsensä nurkkaan velkavivuilla. Ja on niitä epäonnekkaita, jotka onnistuivat ostamaan huipulta ja ovat nyt kassavirtakriisissä henk.koht. tulojen pudotessa.

En silti vielä ihan täysin osta sitä, että tässä mitään 90-luvun iskua oltaisiin näkemässä. Eikä mulla ole myöskään mitään selvää dataa, mihin perustuen uskaltaisin edes heittää arvausta prosenteista. Onko kenelläkään muistissa esimerkiksi jotain tutkimusta, että kuinka iso osa asunnoista per asuinalue olisi asuntosijoittajilla (muilla kuin eläkeyhtiöillä jne)? En siis kaipaa mutu-heittoja perustuen kumminkaiman huuteluun, vaan oikeita tilastoja.

Mutta kuten @p4000 tuossa totesi, nyt voi kaupankäynti tosiaan kääntyä niin, että ostajaakin kuunnellaan ja tilanne tervehtyy.

1 tykkäys

Täältä löytyy vuoden 2012 tilastoa Helsingin eri alueiden vuokra-asuntojen osuudesta: https://www.hel.fi/hel2/tietokeskus/julkaisut/pdf/14_01_07_Tilastoja_39_13_Vihavainen.pdf En äkkiseltään löytänyt tästä uudempaa versiota kun äskön katsoin. Helsingin kaupungin sivuilta löytyy myös tietoa aiheesta: Hallintaperuste | Asuminen ja rakentaminen Helsingissä

Vuoden 2018 lopussa noin 27 % Helsingin asunnoista oli ns. markkinavuokralla vuokrattuja asuntoja eli noin 100 000 kpl. Toki osa näistä on isojen ja vakaiden sijoittajien omistuksessa (eläkeyhtiöt yms). En osaa sanoa suoraan miten moni on esimerkiksi yksityishenkilöiden omistuksessa.

Edit: Verottajan tilastosta löytyy, että vuonna 2018 Helsingissä sai 45 012 henkilöä vuokratuloja osakehuoneistoista. Vuokratulojen keskiarvo oli kuitenkin vain 7253e per henkilö, joten voisi päätellä etteivät nämä omista kuitenkaan ihan 45 012 asuntoa, vaan osa omistaa vain osan sijoitusasunnosta. Lisäksi tietysti voivat omistaa sijoitusasuntoja muualta kuin Helsingissä vaikka asuvat Helsingissä ja tietysti myös muualla asuvat voivat omistaa sijoitusasuntoja Helsingissä. KTI:ltä löytyi tutkimus, jonka mukaan vuonna 2017 noin 36 % Suomen vuokra-asunnoista olisi kotitalouksien omistuksessa ja tämä tarkoittaisi Helsingissä noin 59 000 asuntoa. Itse arvioin, että Helsingissä ammattimaisten sijoittajien osuus on korkeampi ja kotitalouksien pienempi. Karkea arvio voisi olla 30 000-40 000 yksityishenkilön omistamaa sijoitusasuntoa Helsingissä eli 8-11 % asuntokannasta.

6 tykkäystä

tuossa varmaan on myös Airbnb isäntiä/emäntiä, jotka eivät vuokraa koko asuntoaan tai kokoaikaisesti. Toisaalta tuosta sitten saattaa puuttua isommat yksityishenkilö-asuntosijoittajat, jotka pyörittävät liiketoimintaa oy:n kautta (vai saiko verottajat tilasto nekin jotenkin kiinni?).

Mutta jossain määrin tuo antaa kyllä perspektiiviä siihen, että vaikka media kuinka huutaa asuntosijoittamisen kuumuutta, niin kyllä se valtaosa asunnoista on vielä kuitenkin joko omassa käytössä ja/tai isoilla vuokranantajilla, kuten kaupungilla / eläkeyhtiöille jne.

Samanlaisia huomioita. Kiinnostuin asuntosijoittamisesta 2017 valmistumisen jälkeen. Kyseisenä kesänä aloitin etsinnän ja aika pian huomasin että asuntomarkkinat käy kuumana. Sellaiset asunnot jotka oli varteenotettavia vuokrattaviksi meni jopa tunneissa kaupaksi siitä kun ilmoitus tuli etuoveen. Viimeistään ne meni kaupaksi ekassa näytössä. Muutamilta välittäjiltä ihan suoraan kysyin että miten sellasen sijoitusasunnon saa ostettua kun vaikuttaa että ne myydään tunneissa ilmoituksen julkaisemisen jälkeen. Sanoivat että suurinosa myydään ilman julkista näyttöä tutuille asuntosijoitajille. Laittavat sitten ne julkiseen myyntiin joille ei löydy noista verkostoista ostajaa. Annoin välittäjille puhelinnumeroa ja s-postia muttei yleensä mitään kuulunut. Tuottolaskelmia tehdessä usein teki tiukkaa päästä 4% vuokratuottoon joka on käsittääksenii yleisesti hyväksyttävä minimi tuotolle. Mikäli vuokratuotto on alle 4% niin ei voi puhua kannattavasta vuokraustoiminnasta. Useista kohteista olisi pitänyt tinkiä reilusti hintaa jotta olisi edes tuohon 4 % päässyt. Tinkivaraa ei vaan ollut kun niitä ostajia oli jonoksi asti.

Kesän niitä asuntoja jaksoi kytätä, syksyllä totesin että homma vie liikaa aikaa ja vaivaa. Totesin että pitää olla joko hyviä suhteita alalla tai antaa periksi tuottovaatimuksista. Hälytyskellot alkoivat soida kun iltalehteen alkoi tulla näitä tarinoita taksikuskeista, putkimiehistä, lähihoitajaista, ns tavisasuntosijoittajista. Olivat tuosta noin vaan alkaneet asuntosijoittajiksi. Noissa jutuissa oli sellainen yltiöpositiivinen sävy, asuntosijoittamisessa ei ole mitään riskejä, se on helppoa, asuntojen hinnat tulevat varmasti nousemaan tulevaisuudessa, näin pääset rikastumaan. Tajusin että kun asuntosijoittamisesta on tullut kansanhuvia, se ei voi olla enää kannattavaa sijoitustoimintaa.

Suomessa pitäisi puhua erikseen kasvukolmion (Helsinki, Tampere, Turku) asuntomarkkinoista ja muun Suomen asuntomarkkinoista koska hintakehitys on näissä ollut niin erilaista. Kärjistetysti muualla Suomessa asuntojen hinnat ovat laskeneet tai nousseet lievästi, kasvukomiossa asuntojen hinnat ovat nousseet paljon. Muualla Suomessa on edelleen toimivia asuntomarkkinoita etenkin isompien kaupunkien keskustoissa. Kaupungistuminen on se megatrendi joka tuota asuntomarkkininoiden eritymistä on käsittääkseni ajanut. Nuoret muutavat pikkupaikkakunnilta isoihin kaupunkeihin ja jäävät sinne opiskeluiden ja töiden vuoksi. En usko että alkava taantuma muuttaa tätä asiaa, muuttoliike saattaa jopa kiihtyä jos työpaikat maakunnissa vähenevät. Olen pohtinut kuitenkin sitä että onko tuo asuntojen hintatason nousu kasvukolmiossa kuitenkaan perusteltavissa pelkästään tuolla kasvaneella kysynnällä vai onko mukana spekulatiivista lisää? Noita myynti-ilmoituksia katsoessa väistämättä tulee sellainen tunne että eihän näissä hinnoissa ole mitään järkeä. Lattiasta kattoon remontoitavia kämppiä 200-300k lähtöhinnalla. Hintojen tulevaisuuden kehitykselle on varmaankin vaikea hakea viitepistettä tai viitetasoa menneisyydestä koska nykytilanne on hyvin poikkeava useiden muuttujien osalta.(ennätysmatalat korot, asuntosijoitusbuumi, kaupungistuminen, väestokehitys, maahanmuutto jne). Toisaalta myös tulevaisuudessa on tekijöitä joiden voimakkuudesta tai määrästä emme voi olla varmoja: taantuman pituus, työttömyyden kasvu (jopa lama), konkurssien määrä, jne. Mielenkiintoista seurata mikä on noiden ja muiden (tuntemattomien) tekijöiden nettovaikutus asuntojen hintoihin. Puhtaasti subjektiivinen mielipiteeni on että en usko asuntojen hintojen nousuun misään päin Suomea lähivuosina. Jos asuntojen hinnat tippuvat, en osaa sanoa paljonko ja missä lasku tulee olemaan suurinta. Jos hintakehitys on selkeästi alaspäin, pitänee harkita uudelleen sijoitusasunnon ostoa.

9 tykkäystä

Kun piti ostaa pojalle käyttöön sijoitusasunto (kaksio kehä I sisällä), niin ryhdyin tuumasta toimeen. Edellinen sijoitusasunnon osto oli yli kymmenen vuotta sitten, on osoittautunut kannattavaksi. Kävin näytöissä, tein kolmesta asunnosta tarjouksen, yhdestä jopa pyyntihintaan. Mutta, mutta. Pyyntihintaankin joku pani 10% lisää ja “voitti”. Eli otoksen perusteella ennen tätä pandemiaa asuntomarkkina kehä I sisällä ainakin oli aivan ylikyymentunut ja kaiken järjen mukaan laskua edessä. Ja koska oma veikkaukseni on nyt deflatorinen tai sitten reilun inflatorinen lama asunnot joko halpenevat kun korot pysyvät matalina tai sitten korot nousevat siinä määrin, että velkaelvikset eivät niistä selviä. Either way, hinnat tulevat laskemaan ja kun lasku alkaa, se jatkuu pitkään.

1 tykkäys

Tämä sattunut myös omalle kohdalle. Halutut kohteet menevät usein yli pyyntihinnan. En tiedä onko taustalla se, että on kyllästytty ohimeneviin unelmien asuntoihin, ylikuumentuneet asuntomarkkinat vai se, että muutama kiinteistövälittäjä mielestäni muutamia vuosia sitten toi tämän tyylin alalle. Esimerkkinä, kiinnostava yksiö laitetaan huomattavasti markkinahintaa alemmalla hinnalla myyntiin, ensinäyttö aivan täynnä porukkaa ja se saa aikaan pienimuotoisen huutokauppaefektin kun ihmiset innostuvat kilpailemaan asunnosta ja huudattavat hintaa ylöspäin.

Hintojen niiaus on monen asian summa. Mutta se on tullut itse ainakin huomattua, että kysynnän kasvu tai hiipuminen voi tapahtua hetkessä. Finanssikriisin iskiessä “kukaan” ei ostanut loppuvuodesta 2008 kämppiä. Ja kun tultiin kesään 2009, niin etenkin yksiöissä oli Tampereella järjestäin niin suuri määrä porukkaa asuntonäytöillä, että hyvä kun sekaan mahtui.

Epäilemättä hinnat pikemminkin laskee kuin nousee lähitulevaisuudessa. Voisi kuitenkin kuvitella että kaupungistuminen jatkuu, uusien asuntojen tuotanto vähenee ja korot pysyvät alhaalla. Noiden pohjalta en povaisi vielä mitään 1990-luvun toisintoa hintakehitykseen.

Suurten yhtiölainojen kohteet ovat mielenkiintoisempi asia: velkaosuudet eivät laske, joten nähdäänkö kohta joillain paikkakunnilla tyyliin 0 euron myyntihintoja? Ja jos nähdään, niin mitä se merkitsee osakkaiden laadun kehittymiselle yhtiölainojen maksukykyä ajatellen? Usein ajatellaan, että suurten yhtiölainojen kohteita rakennetaan vain kasvukeskuksiin, mutta näitä 70 %:n lainaosuuden kohteita näyttää riittävän esim. Harjavallan kaltaisiinkin kaupunkeihin, joissa se hintakehitys ei hyvänkään taloudellisen kehityksen aikana kauhea rohkaiseva ole. Paljoako päälle 0 euroa sen myyntihinnan realistinen summa on, jos tässä kunnon pidempiaikainen lama saadaan päälle?

4 tykkäystä

Katsoin juuri tilastoa, jonka mukaan Espoossa vanhojen kaksioiden keskimääräinen neliöhinta noussut toteutuneissa kaupoissa 6,8% vuodessa (helmikuusta 2019 helmikuuhun 2020) aika järisyttävä nousu vain vuodessa. Ehkä tämä oli tosiaan se viimeinen nousupiikki ennen kuin lasku alkaa?

Voimakasta nousua on ollut. Osaltaan nousua selittää länsimetron laajeneminen ja hinnat ovat jo vuosia intoilleet siitä. Espoosta löytyy ihan laadukkaita alueita, mistä voisi ostaakin asunnon. Joukkoon mahtuu kuitenkin niitä surullisen kuuluisia 60-70-luvun kiiressä rakennettuja lähiöitä, joissa on yleensä korjausvelkaa.

Kun ihmiset on teljetty koteihin etätöihin ja etäkouluun, niin moni varmaan haaveilee isommasta asunnosta. He joilla on varaa, saattavat hyvinkin rynnätä asunto-ostoksille, kunhan kriisi helpottaa. Lisäneliöt ovat kohta halvempia. Omakotitalo järven rannassa pois kaupungin vilinästä (koronavaarasta). Siinä unelmaa.

2 tykkäystä

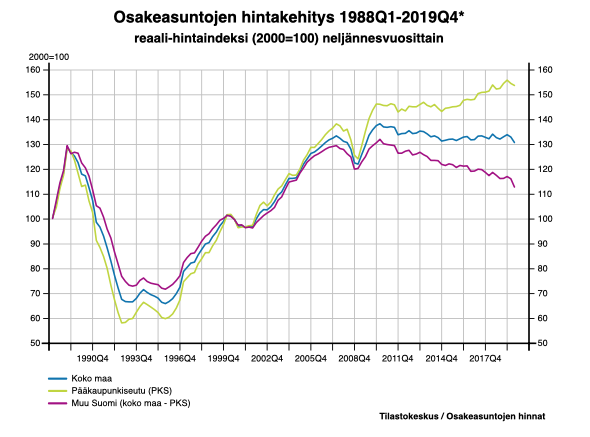

Tämä anekdootteihin perustuva keskustelu sai minut kiinnostumaan faktoista, joten kaivelin tällaisen kuvaajan joka perustuu tilastokeskuksen dataan:

Tarkkoja lukuja tästä ei näe, mutta tässä muutama noin prosentti niistä reaalihintojen noususta pk-seudulla:

-Viimeisen 10 vuoden aikana hinnat nousseet n.10%

-Viimeisen 20 vuoden aikana hinnat nousseet n. 60%

-Viimeisen 30 vuoden aikana hinnat nousseet n. 25% (reaalihinnoissa 1990 huipun tasolle päästiin vasta v. 2005)

Tuo reaalihinta on tärkeä termi tässä, koska kun tarkastellaan pitkiä aikajaksoja niin pelkän inflaation vaikutus on todella merkittävä. Vaikka inflaatio on ollut 2000-luvulla pieni, on se kuitenkin keskimäärin ollut luokkaa 1,5%. Pelkästään inflaatio olisi siistä nostanut asuntojen absoluuttisia hintoja 2000-luvulla n. 35%. Kymmenessä vuodessa tuo sama inflaatio olisi ollut n. 15% (eli enemmän kuin mitä itse asiassa asuntojen hinta on tuona aikana noussut).

Lisäksi on otettava huomioon, että vielä esim. 2000-2008 pelkät euriborit pyörivät 2-5% välillä. Nykyisin ne ovat pakkasella ja kokonaiskorko marginaalien jälkeenkin on <1%, mikä tarkoittaa, että isossakin asuntolainassa korkojen osuus on ihan marginaalinen ja käytännössä maksetaan vain lyhennyksiä.

Niin kauan kuin jaksan muistaa niin on puhuttu, että Hkissä on kalliita asuntoja (myös silloin 20 vuotta sitten). Varmasti jotain yksittäisiä poikkeuksia on ja totta kai jotain yksittäisiä isolla velkavivulla olevia sijoittajia saattaa joutua jonkun asunnon likvidoimaan, mutta ei tämä nyt minun mielestäni maalaa kuvaa mistään “yltiöepäterveestä” asuntomarkkinasta.

Se miksi PK-seudun asuntojen hinnannousu myös osittain tuntuu isolta on, että monessa muussa paikassa Suomessa asuntojen reaalihinnat ovat viimeiset 10 vuotta laskeneet, eli ero on kasvanut. Tämä ei kuitenkaan ole mikään “kupla” vaan johtuu siitä yksinkertaisesta megatrendistä jonka nimi on kaupungistuminen ja jonka takia suurimmassa osassa Suomea väestö pienenee = asuntojen kysyntä pienenee vs. PK-seutu, jossa se kasvaa. En usko, että koronakaan on se “taikasauva”, joka yhtäkkiä saa ihmiset muuttamaan maalle ja tämän trendin käännettyä. Monissa maakunnissa pitää vain sopeutua siihen, että asunto on auton kaltainen kulutushyödyke, jonka arvo vain laskee ajan kuluessa. Kurjaahan se on kun asunto on se, missä iso osa suomalaisten omaisuudesta on kiinni.

12 tykkäystä

Haistoin tilanteen lähellä tuota käännepistettä ja myin asunnon maakuntakeskuksesta lähellä huippua ja sijoitin pienempään pääkaupunkiseudulla. Oikeaan osunut vaihto näköjään.

1 tykkäys

Mielestäni ainoa tekijä, joka aiheuttaisi merkittävän pudotuksen asuntojen hintoihin on, että korkotaso lähtisi aivan laukalle >5%iin tai jopa >10%iin. Totta kai kaikki on mahdollista, mutta ei tämä taida ihan todennäköisin skenaario olla.

Se mitä halusin tuoda esille kun vertailtiin 90-luvun hintaromahdukseen oli se, että kyllä, oli syvä lama ja sellainen voi nytkin tulla, mutta monelta jää huomioimatta että ennen 90-luvun romahdusta asuntojen hinnat nousi 3 vuodessa +70%. Tällöin voidaan todellakin puhua kuplasta. Nythän tuo vastaavan suuruinen hintojen kasvu on tapahtunut 20 vuodessa. (ja kuten yllä totesin, valtaosa tästä selittyy pelkällä inflaatiolla ja korkotason laskulla).

11 tykkäystä

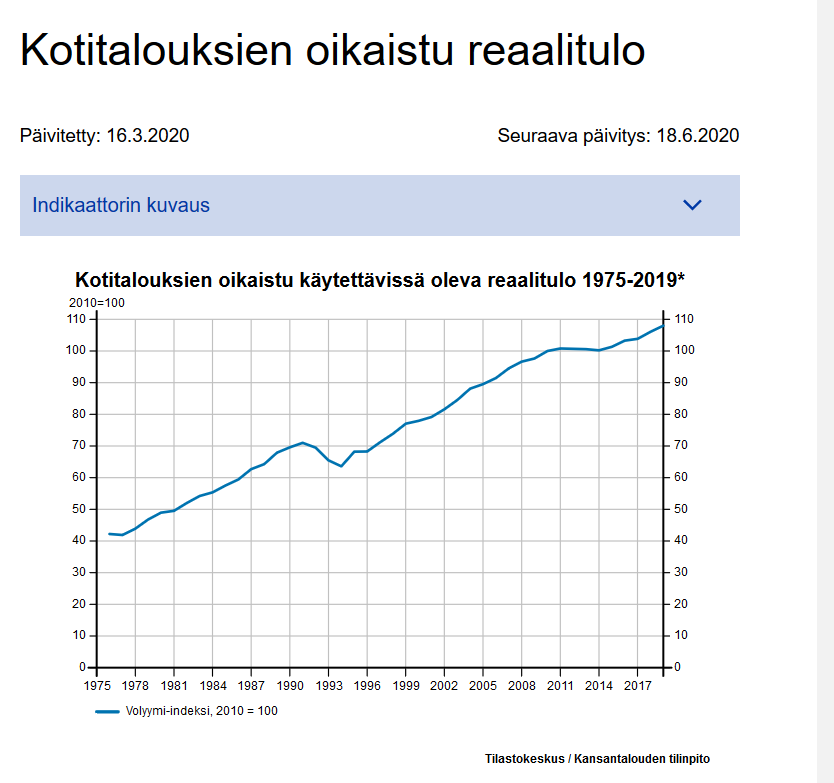

Onhan sillä. Jos katsoo vaikka reaalitulojen kehitystä (kts alla), niin 90-luvulla asuntojen hinnat karkasivat reaalituloista paljon kauemmas kuin nyt tällä kertaa. Siitä on aika helppo päätellä, että 90-luvun versio oli ainakin enemmän kupla, koska asuntojen arvot pomppasivat vahvasti irti tulotasoista.

Uskon toki, että kantakaupungista varsinkin löytyy myös pieniä omia kuplakortteleitaan, jossa asuntojen hinnat ovat suhteessa korkealla verrattuna muualle ja paikalllisia kuplia voi varmasti olla. Mutta yleisesti ottaen asunnoissa ei mielestäni sellaista kuplaa ole, joka näyttävästi räjähtäisi. Pikemminkin olemassaolevat trendit saattavat voimistua (maaseudun / pikkukaupunkien kuihtuminen, vuokra-asumisen nousu).

Itse olen viimeisen 15v aikana tehnyt asuntokauppaa sekä Helsingissä että Vantaalla, molemmissa asunnon omistuisaika oli ~6-7 vuotta ja kummassakaan hinta ei mitenkään räjähdysmäisesti kasvanut vaan joitakin prosentteja vuodessa. Mutta kumpikaan kohteista ei ollutkaan TOP3-postinumeroalueella.

7 tykkäystä

Ihan mielenkiinnosta kysyn, mitkä ovat sinun mielestäsi TOP 3 postinumeroalueet? Ihan vaikka sijoittamisen ja arvonnousun mielessä?

Tuo oli vähän karrikoitu heitto, jolla lähinnä viittasin, että kyseessä ei ollut 2000-luvun alun Punavuori tai 2010-luvun Kallio. Tuo arvonnousun suhteen paras aluen kun on aina vähän vaihdellut.

Omat asunnot siis ovat olleet yleensä vakaammilla alueilla, esimerkiksi Vantaanlaaksossa.

edit: Vakaammilla == asuntojen hintakehitysmielessä siis

1 tykkäys

Pakko sanoa, että itse olen ilman kovin kummoista velkrahaa tässä mukana, eli siihen ei mielipiteeni perustu. ![]()

Minusta tuntuu, että meillä on tässä myös hieman eri tulokulma. Minä (ja moni muu) arvioi markkinaa viesteissä kokonaisuudessa. Siinä ei vielä paljon tunnu vaikka 100 helsingin kantakaupungin kämppää menisi vasaran alle pilkkahintaan. Sinä taas taidat argumentoida, että varsinkin tietyillä aluieilla yksittäisillä asunnoilla on kovaa hintapainetta ja hinnat ovat karanneet reaalimaailmasta.

Nämä kaksi asiaa eivät toki ole toisiaan poissulkevia. Molemmat voivat olla ainakin jossain määrin totta yhtä aikaa. Olen myös siitä samaa mieltä, että jossain määrin erityisesti Helsingin tietyillä alueilla ja pienissä asunnoissa on jonkin asteista ylikuumenemista ollut. Jos ne “pakko tunkea rahat jonnekin” sijoittavat pikkuhiljaa vetäytyvät markkinoilta, niin tottakai se kaupahinnoissa ja kauppa-ajoissa näkyy. Mutta onko se vaikutus sitten 5, 10, 15, 20 … 30%, onkin jo todella hyvä kysymys. Ja mikä se prosentti on vaikka koko etelä-suomen asunnoissa yhteensä?

Ja ainahan meillä on näitä Orava / Huuhtanen Capital -tyylisiä pumppuja, jotka ovat keinotekoisesti luoneet asunnoilla arvoa (kunnes totuus paljastuu). Eli varmasti räikeitä hintavirheitä on markkinassa, en sitä yritä edes kiistää. Ainahan joku onnistuu rikkinäisen autonkin ylihinnalla myymään. ![]()

4 tykkäystä

Kantakaupungin asuntojen hinnat ovat tainneet tippua vähemmän kuin muualla silloin, kun asuntojen hinnat ovat tulleet taloustilanteen takia yleisesti alas. Itsekin mielelläni näkisin kantakaupungin asuntojen tulevan alas lujaa, koska olen jo hetken aikaa etsinyt sopivaa ensiasuntoa, mutta tämä voi olla enemmän toivoa kuin realismia. Kantakaupunkiin ei tule merkittävää määrää uusia asuntoja - ikinä, mutta pk-seudun väkiluku kasvaa nyt ja tulevaisuudessa. Tietty määrä ihmisistä haluaa asua siellä. Muualla maailmassa pääkaupunkien keskustat ovat yleensä niin kalliita, ettei sieltä lääkäriä vähäisempi voi hankkia asuntoa ja jossain ei edes he. Siinä mielessä Helsinki on vielä kohtuu edullinen. Mutta jos nyt tulisi vaikka edes 3 % alas, niin olisihan sekin äkkiä samaa suuruusluokkaa, mitä tulee pörssiin työnnettyä vuodessa palkasta ![]()

1 tykkäys

Mielenkiintoista ja hyvää keskustelua ! ![]() Tämä tilannehan tästä tekeekin niin mielenkiintoisen. Itse kerkesin hankkimaan laina-lupauksen sijoitusasuntoon ennen kuin tämä koronakriisi sai tuulta kunnolla alleen. Sen takia olen nyt niin tarkkana ja pyrin tutkimaan menneitä kriisejä ja tulevaisuuden näkymiä. Koen, että nyt on liian riskinen tilanne seuraavan 2-4kk aikana ostaa asuntoa, koska uskon että tämä tulee tavalla tai toisella vaikuttamaan asuntojen hintoihin, pankkien lainanantoon, lainaehtoihin ja ihmisten osto- ja myyntihaluihin.

Tämä tilannehan tästä tekeekin niin mielenkiintoisen. Itse kerkesin hankkimaan laina-lupauksen sijoitusasuntoon ennen kuin tämä koronakriisi sai tuulta kunnolla alleen. Sen takia olen nyt niin tarkkana ja pyrin tutkimaan menneitä kriisejä ja tulevaisuuden näkymiä. Koen, että nyt on liian riskinen tilanne seuraavan 2-4kk aikana ostaa asuntoa, koska uskon että tämä tulee tavalla tai toisella vaikuttamaan asuntojen hintoihin, pankkien lainanantoon, lainaehtoihin ja ihmisten osto- ja myyntihaluihin.

Unelmatilanteessa noin vuoden sisällä räikeimmät yliarvostukset asuntojen hinnoista pk-seudulla hälvenee ja markkinoilta voisi löytyäkin jotain mielenkiintoista ![]()

2 tykkäystä