Pidemmän aikavälin arvoksi se on korkea. Nykyisellään ei nähdä markkinakorkojen nousevan enää paljoa ja korkea ohjauskorko taas johtaa todennäköisesti pienempiin marginaaleihin.

4 tykkäystä

Laskelmassasi on oletettu lyhennystavaksi tasalyhennys, joka toki on velallisen kannalta järkevin vaihtoehto. Pankit tyrkyttävät yleisesti lyhennystapana myös annuiteettia, jolloin kuukausierä on 3 222 €. Enää tarvitaan pariskunnalta noin 8 000 € nettotulot. Ja ei muuta kuin asuntokaupoille… ![]()

6 tykkäystä

Katsoin huvikseen Etuoven tarjontaa alueilla Helsinki ja Espoo. Asuntoja myynnissä 10 120 kpl ja kun laitoin rajaukseksi perheasunnon koon, eli vähintään 3h (vaikka puhuttiinkin neliöstä) ja minimihinnaksi 500 000 euroa, niin totisesti näille tuhansille riittäisi jokaiselle asunto, kun jäljelle jäi 2013 kappaletta sopivia kohteita. 600 000 euron rajauksellakin vielä 1381 kpl. Kyllä nykykoroilla taitaa olla kuitenkin melko tiukassa ostajat tämän hintaluokan asuntoihin, kuten ketjussa läpikäydyt laskelmat osoittavat tulojen tarpeeksi.

Asunnon hintahan määräytyy sen mukaan, minkä joku toinen on siitä valmis maksamaan. Eli se ei sinänsä ole riidan aihe montako % hinnat tulevat alas tai ylös. Mutta uskon hinnoissa olevan painetta alas ainakin tietyn pisteen ylittävältä osin, kun ei riittävän korkeatuloisia / varakkaita riitä ostamaan. Se on myyjänkin hyväksyttävä, jos asunnon haluaa myydä.

Tiedossa on esimerkiksi okt, joka vuosi sitten laitettu myyntiin pyynnillä 600k€+ ja edelleen myynnissä, mutta 100k€ halvemmalla. En ota kantaa alkuperäiseen hinta-arvioon, mutta voihan se vain olla, ettei ostajia ole ollut. Pudotusta ~15%.

En tiedä millaiset tulot pitää olla, jos korkojen ennustetaan olevan lähes 3 % vielä usean vuoden kuluttua, että 500 - 600 k€ laina on erityisen “houkutteleva”. Pakkohan jossain on asua tietysti ja jos sitten välttyy auton omistamiselta keskeisen sijainnin takia.

1 tykkäys

Näin keskiluokkaisena perheellisenä, tavallisena tallaajana ja palkansaajana pääkaupunkiseutu näyttää suoraan sanottuna tekemättömältä paikalta asua haluamassaan asumismuodossa. Empatiapeukku niille lapsiperheille, jotka mitoittavat asumisensa kerrostalokolmioon.

33 tykkäystä

No ehkä tommosta 500k€ asuntoa ei osteta ensiasunnoksi 100% velkavivulla, vaan pohjalle on kertynyt jo aiempaa asuntovarallisuutta/säästöjä? Eli toisin sanoen 500k€ kämpän lainamäärä on merkittävästi pienempi kuin 500k€.

6 tykkäystä

Luultavasti ei, mutta pitkään saa pääkaupunkiseudulla säästää asuntoaan varten. Esim 15% tuosta 500k asunnosta on 75k käsirahaa, joka usein vaaditaan asuntoa ostettaessa. Lainaa olisi kuitenkin 425k, jolloin kuukausierä on 2100€ 4,5% korolla. Tätä harvemmalla on varaa maksaa, mikä tarkoittaa sitä, että saa vielä reilummin säästää tarvittavaa käsirahaa tuon hintaista kohdetta varten.

4 tykkäystä

Neliöistä tosiaan puhuin niin en näe mielekkääksi vastata kolmioihin perustuvilla luvuilla… Kohtahan se nähdään tippuuko -25 tästä vai ei, eihän sitä kukaan meistä tiedä joten turha yhtä viestiä enempää on aiheesta kiistellä ![]()

Henk.koht toivon että tippuisi niin saisi ison kodin läheltä keskustaa ![]()

1 tykkäys

Kuten jo sanoin, ei tämä ole riidan aihe. Myyjät myy ja ostajat ostaa ja sieltä se hinta tulee.

Riippuu millä hintaa saa myytyä vai saako ollenkaan. Asunnon hinta excel-rahaa, ennen kuin joku laittaa rahat tilille?

Onneksi tässä ei isoa vahinkoa tapahtunut kun kyse oli vain lukumääristä, ei hinnoista tai niiden muutoksista.

Alkuviikosta tuli sijoituskästi, jossa oli Andrei Koivumäki vieraana. Hän nopeasti sivusi asuntojen hintoja noin kohdassa 64min. Hän sanoi, että ei ota myyntiin koronan jälkeen ostettua uutta 200k€ yksiötä jätkäsaaresta, jos omistaja ei ole valmis ottamaan tappiota 30-40k€ eli 15-20%, koska se ei yksinkertaisesti mene kaupaksi muuten. Sanoi myös, että omistaa Kirkkonummelta uuden sijoitusyksiön, josta haluaisi eroon mutta hintaa pitäisi laskea 40%, jos haluaisi tässä markkinassa myydä.

Itse ostin asunnon noin vuosi sitten ja silloin Helsingissä oli noin 3000 asuntoa myynnissä Etuovessa ja joinakin päivinä jopa alle 3000. Nyt Helsingissä on asuntoja myynnissä 6363. Tällä hetkellä ostajien ja myyjien hinnat eivät todellakaan kohtaa ja se näkyy myyntimäärissä. Toisen osapuolen pitää joustaa ja näillä korkotasoilla se on myyjä. Moni yrittää nyt päästä eroon sijoituskämpistä eroon 10% tappiolla mutta se ei ole realistista, jos kyseessä on uusi yksiö tai kaksio. Jos nuo sijoituskämpät on ostettu isolla vivulla niin ne ovat kassavirta negatiivisia ja myyjillä ei ole loputtomiin aikaa odotella. Jotain ns. pakkomyyntejä luultavasti vielä tulee ja pienten asuntojen hinnat jatkavat laskuaan.

Isojen asuntojen hintaa varmasti suojaa se, että ne on usein ostettu omaan käyttöön. Myös esim. Kruunuhaassa ja muilla arvoalueilla on isoja ja kalliita asuntoja paljon tyhjillään. Tuollaisilla omistajilla ei varmasti tule pakottavaa tarvetta myydä, joka osittain suojaa perheasuntojen hintoja, kun tarjonta ei kasva samalla tavalla kuin pienissä asunnoissa. Osalla alueista ja tietynlaisilla kämpillä, myös pääkaupunkiseudulla, voi olla jo nyt tilanne, että tuo 25% pitää laskea, jos haluaa kämpästä eroon.

31 tykkäystä

Tuon 500ke lainan laskin 7500e/m2 hinnalla +80m2 4h asunnolle, jonka hinnaksi tulee +600ke ja oletin, että lainaa olisi tuo 500ke. Mutta jos omarahoitusosuus kunnossa (esim. perintö tai aiempi asunto), niin eihän nuo 600-700ke asunnot enää pahalta kuulosta 200ke “hinnan alennuksen” jälkeen.

Itse asun Helsingissä vajaa 90m2 4h asunnossa vuokralla (reilu 1500e/kk). Naapurissa on vastaava asunto myynnissä, oisko pyynti ollut 340ke. Nämä ei tietty keskustassa ja taloyhtiö muutenkin aika karussa kunnossa.

5 tykkäystä

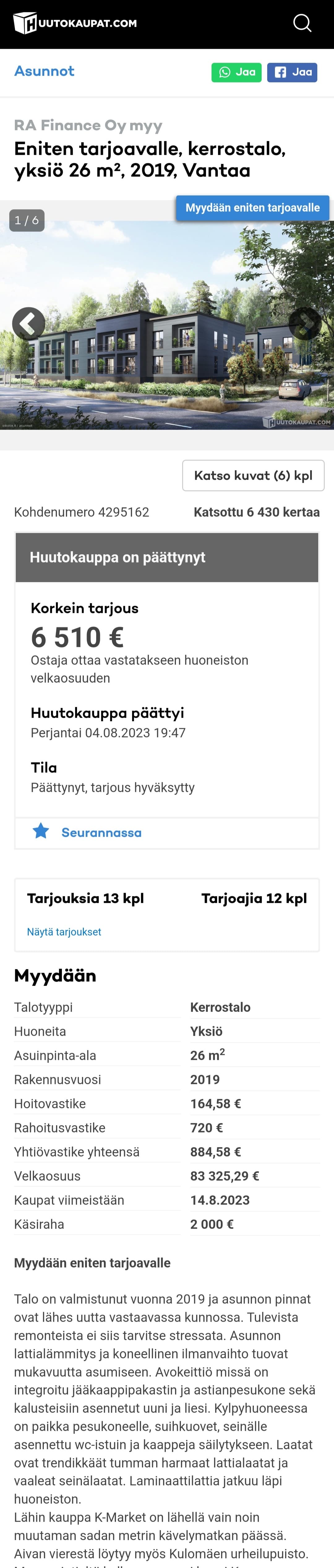

Ei tullut yksiölle Vantaalla paljoa hintaa velkaosuuden päälle huutokaupassa:

Eikä tarvitse ihmetellä. Ei mikään huippusijainti, pikkuruinen asunto, vuokratontti (jota ei taida edes lunastamalla saada omaksi), isot velkaosuudet, ja sitä myöten kassavirta tukevasti negatiivinen nykyisillä koroilla. Ja varmaan tarkemmalla syynäyksellä tuosta voisi löytyä lisääkin sudenkuoppia.

(Alla tuosta huutokaupan kohdesivusta kuvakaappaus, huutokaupat.com:ista kun häviää huutohinnat ym. tosi nopeasti huutokaupan päättymisen jälkeen.)

13 tykkäystä

Velaton hinta siis noin 90 000 euroa. Satkun pyynnillä näyttää löytyvän taloyhtiöstä vastaava kohde, joten eiköhän tuokin tingittynä lähtisi suunnilleen samaan hintaan:

Näissä ei ole enää kaukana siitä tilanteesta, että omaan kämppään pääsee kiinni samalla rahalla kuin vuokrakämppin vakuudet maksamalla. Ja se taas herättää kysymyksiä tulevien osakkaiden maksukyvystä.

Pelkkä hoitovastike on tuossa 6,33 e / m2. Kuitenkin taloyhtiön budjetti näyttää siltä, että kilpailutusmahdollisuuksien piirissä olevat kuluerät ovat ihan ok tasoa, eli mistään ei oikein päästä nipistämäänkään. Eli vastikkeissa on varmasti korotuspaineita tulevina vuosinakin.

17 tykkäystä

Tuo on hyvä pointti. Vaikea arvioida moniko haluaa siinä tilanteessa ostaa asunnon vaikka se mahdollista olisikin. Otsikoissa onneksi peloteltu asuntojen arvoista aika hyvin ja vaatii myös aika paljon enemmän vaivaa verrattuna vuokrasopparin allekirjoitukseen.

Mutta varmasti niitä löytyy jotka tarttuvat tilaisuuteen, etenkin jos näistä uutisoidaan että ”omaan asuntoon pääsee nyt kiinni tonnilla”.

2 tykkäystä

Kerrotko mitkä asiat tulevaisuudessa vielä vastikkeita nostavat?

Nyt ehkä vähän syytä rauhoittua tuon maailmanlopun maalailun kanssa…

Edit. Jätit myös hienosti huomioimatta tuon kohteen viemäröintiongelmat, jotka voivat vaikuttaa kohteen haluttavuuteen.

1 tykkäys

Lähtökohtaisestihan kaikki kulut nousee, mutta kaikkia kuluja ei voi esim. kilpailuttaa. Kun pelkästään tontin vuokrakulut ja kiinteistövero alkaa lähennellä 3 euroa / m2, kuulostaa se korsolaislähiön kohdalla aika paljolta. Toki tuo paljous perustuu vain mielikuviini, joten joku parempaa paikallistuntemusta omaava varmaan osaa kommentoida asiaa paremmin.

NIin, myyntihinta jäi tuossa huutokaupassa noin 6500 euroon. Ei tuollaisen kohteen velattoman hinnan tarvitse laskea enää kuin noin 5 %, niin ollaan jo tuossa tilanteessa.

Voivat toki. Taloyhtiössä on kaksikerroksisia rakennuksia, joista yhdessä kai oli tehty asiaan liittyen korjauksia rakennusyhtiön laskuun.

4 tykkäystä

Voin olla tietysti väärässäkin, mutta kyllä tästä tilanteesta kulut voivat laskeakin.

Viimeistään korkojen lasku alentaa rahoitusvastiketta niin, että kokonaisuutena tilanne helpottuu.

1 tykkäys

Viittasin edellä nimenomaan tuohon hoitovastikkeeseen 6,33 e / m2.

Rahoitusvastike on sitten oma lukunsa. Rahoitusvastikkeen keruussakin näyttää edellisvuosilta syntyneen alijäämää 9100 euroa. Nyt heinäkuun alussa rahoitusvastiketta nostettiin, mutta sitä peritään 3,6 %:n korkokulujen olettamalla.

3 tykkäystä

Erinomanen pointti, tähän on vielä syytä lisätä kohteen rakennuttaja, joka on ollut Lehto niin ei juurikaan lisäluottamusta herätä

5v sitten ollut ennakkomarkkinoinnissa ja hinnat oli tässä haarukassa.

Myyntihinnat

27 000,00 € - 77 000,00 €

Velattomat hinnat

111 000,00 € - 189 000,00

9 tykkäystä

Kunnossapitotarveselvityksen mukaan ongelma on korjattu vuonna 2021, jonka jälkeen mitään uuuta huolta ei liene ilmennyt. 2021: “Viemäreiden kuvaus koko taloyhtiön osalta, suorittaja Hurrikaanit Ympäristöhuolto Oy. Kuvauksen perusteella rakennuttaja teki yhteen pystyviemäriin pienen sukitustyön halkeaman takia ja viemärin tuuletusputkea korjattiin yläpohjassa. Vikaluokan 2 muodonmuutoksen takia voidaan tehdä rakennuttajan toimesta tarkastuskuvaus 3 - 5 vuoden kuluessa.”

Toisaalta, jos tuo asia vaikuttaisi asuntojen kysyntään, niin se ei muuta sitä faktaa, että uudiskohteiden myyntihinnat voivat painua todella mataliksi ja taloudellinen hankintakynnys alkaa olla vertailukelpoinen vuokraluukun vakuuden kanssa.

Ja noita yllätyksiähän voi tulla paljon muunkin kuin rakentamislaadun osalta. Tämän olen linkittänyt aiemminkin, mutta tässä esimerkki, jossa verohallinto lätkäisi uudiskohteelle yli 54 000 euron lisälaskun kiinteistöveroista:

https://www.etuovi.com/kohde/558622?haku=M2010589581

Arvata voi, että myös tulevien vuosien kiinteistöverot menivät laskelmissa uusiksi. Kuvion syistä olisi mukava tietää lisää. Jotain kuitenkin kertoo se, että isännöintitoimisto on antanut taloyhtiölle korotonta lainaa noiden vastuiden suorittamiseksi.

5 tykkäystä

Tuo faktaa ja voivat eivät oikein sovi tässä virkkeessä samaan kuvaan.

Mainitsemasi skenaario tarkoittaisi siis sitä, että asuntoja lähtisi myyntihintaan 1000-1500€. En nyt ihan näe tätä tapahtuvan. Mutta varmaksi en tätä tietenkään väitä. Samaa suosittelen sinulle, tuollainen ehdottomuus ja tulevien tapahtumien varmaksi väittäminen ei anna fiksua kuvaa. Vaikka sellainen selvästi olet.

2 tykkäystä